市場概要

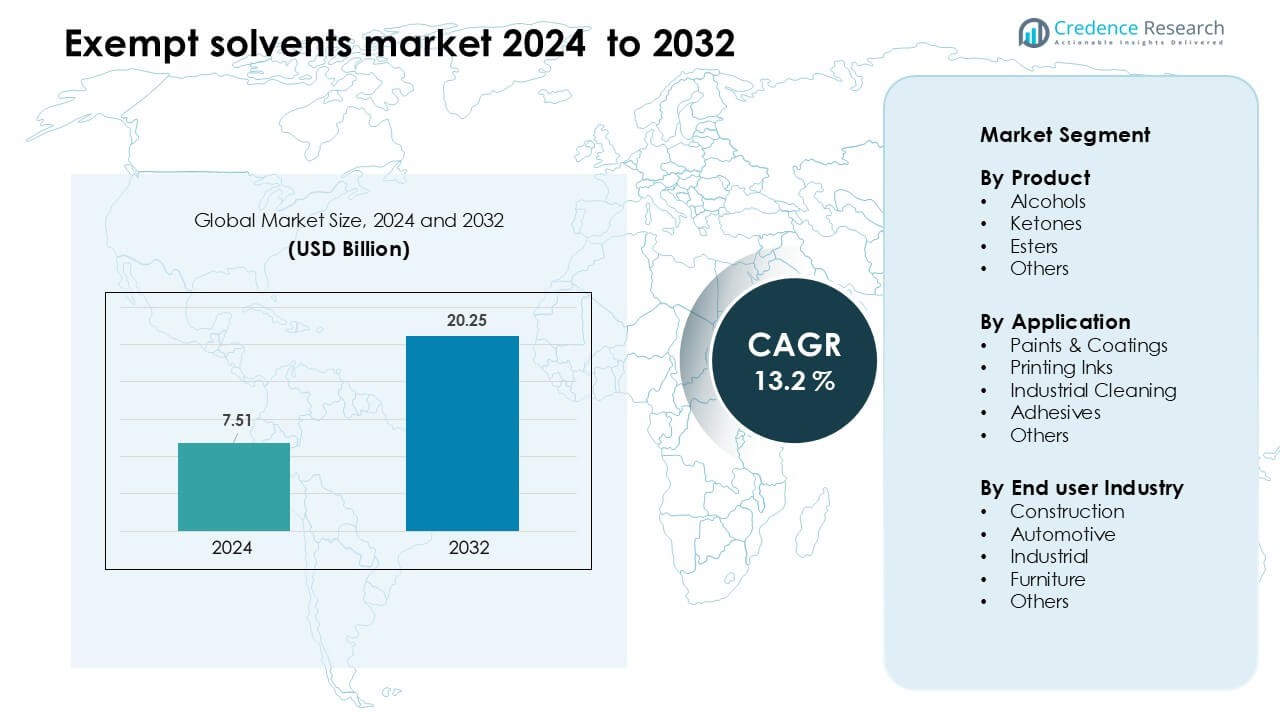

免除溶剤市場は2024年に75.1億米ドルと評価され、予測期間中に13.2%のCAGRで成長し、2032年には202.5億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 免除溶剤市場規模 2024 |

75.1億米ドル |

| 免除溶剤市場、CAGR |

13.2 % |

| 免除溶剤市場規模 2032 |

202.5億米ドル |

免除溶剤市場は、Celanese Corporation、Honeywell International Inc.、INEOS、BASF、LyondellBasell Industries Holdings B.V.、Exxon Mobil Corporation、Ashland、Gandhar Oil Refinery (India) Limited、Vijay Chemsol、Moksha Chemicalsといった主要企業によって形成されています。これらの企業は、高純度の溶剤ポートフォリオ、低VOC準拠の製剤、持続可能でバイオベースの代替品への継続的な投資を通じて地位を強化しています。彼らは、コーティング、印刷インク、接着剤、産業用クリーニングといった主要な最終用途セクターを、性能重視のソリューションでサポートしています。北米は、厳しい環境規制、強力な製造活動、準拠した溶剤技術の高い採用に支えられ、2024年に約37%のシェアで主要地域としての地位を維持しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 免除溶剤市場は2024年に75.1億米ドルに達し、2032年には202.5億米ドルに達する見込みで、13.2%のCAGRで成長しています。

- VOC規制の強化に伴い、コーティング、印刷インク、産業用クリーニングメーカーが準拠した溶剤システムに移行する中、アルコール系免除溶剤が41%の最大シェアを占めています。

- 重要なトレンドとして、持続可能性目標と高性能コーティングや精密クリーニングでの使用拡大により、バイオベースおよび低臭気溶剤グレードの採用が増加しています。

- Celanese Corporation、BASF、Honeywell、Exxon Mobil、INEOS、LyondellBasellの間で競争が激化しており、企業は高純度ブレンドと地域供給ネットワークの拡大に注力しています。

- 北米が37%のシェアでリードし、ヨーロッパが30%で続き、厳しい排出基準に支えられています。一方、アジア太平洋地域は建設、自動車、産業の拡大により最も急速に成長しています。

市場セグメンテーション分析:

製品別

アルコールは2024年に免除溶剤市場で約41%のシェアを占めました。コーティング、インク、クリーニングブレンド向けの低VOC製剤を求めるメーカーからの強い需要がありました。アルコール系免除溶剤は、速乾性、高い溶解力、樹脂との広範な互換性を提供し、産業および建築製品での使用をサポートしました。ケトンとエステルは、メーカーがより環境に優しい製剤を採用する中で緩やかな成長を遂げましたが、アルコールはより広範な規制の受け入れと安定した供給により先行しました。排出削減と性能維持への圧力が高まる中、主要な産業プロセス全体でアルコールの採用が進んでいます。

- 例えば、イーストマン・ケミカル・カンパニーは、EEHというLVP-VOC免除アルコール溶剤を提供しています。この溶剤は、沸点が226°Cで、20°Cでの蒸気圧が0.08 mmHgであり、強力な溶解力を維持しながら非常に低い揮発性を提供します。

用途別

2024年において、塗料とコーティングが約46%のシェアでトップの地位を占めました。成長は、建築用塗料、自動車用リフィニッシュ、低VOC要件が厳しい保護コーティングでの免除溶剤の使用増加から来ています。このセグメントは、強力な建設活動と、乾燥速度とフィルム品質を維持するコンプライアントな処方の広範な採用から恩恵を受けました。印刷インクと産業用クリーニングが続き、メーカーはより安全な代替品にシフトしました。接着剤も排出規制を満たすために免除溶剤を使用しましたが、塗料とコーティングは生産量の多さと多様な基材のニーズのために優位を維持しました。

- 例えば、イーストマン・ケミカルは、そのEEH溶剤が建築用コーティングで広く使用されていると報告しています。この溶剤は、20°Cでの蒸気圧が0.1 mmHg未満であり、多くの規制の下でVOCとしてカウントされずに使用することができます。

エンドユーザー産業別

建設業界は2024年に約38%で最大のシェアを占めました。住宅、商業、インフラプロジェクト向けにコンプライアントなコーティング、シーラント、表面処理材料を採用するにつれて需要が増加しました。免除溶剤は、速乾性の仕上げ、作業性の向上、環境への影響の低減をサポートし、グリーンビルディングの義務に合致しました。自動車および産業部門は、リフィニッシュ、脱脂、部品処理のために使用を拡大し、家具メーカーはこれらの溶剤を使用してクリアな仕上げを実現しました。しかし、主要地域全体での継続的なプロジェクトパイプラインと厳しい排出基準のため、建設業界が先行しました。

主要な成長要因

世界的なVOC規制の強化

主要地域における厳しいVOC規制は、製品性能を維持しながらコンプライアンスを保つために、業界を免除溶剤に向かわせ続けています。北米、ヨーロッパ、先進アジア市場の規制機関は、コーティング、インク、接着剤、産業用クリーナーに対する排出制限を施行し、低VOC代替品の安定した需要を生み出しています。免除溶剤は、メーカーが再処方の遅延、承認の課題、非コンプライアント溶剤に関連する潜在的な流通障壁を回避するのを助けます。業界はまた、企業の持続可能性目標を達成し、環境への影響を減少させるためにこれらの溶剤を採用しています。クリーンエア基準が厳しくなり、より多くの地域が同様の規制枠組みに従うにつれて、免除溶剤は信頼性が高く、コンプライアントで高性能な代替品として広く受け入れられています。この規制の勢いは、成熟した産業部門と新興産業部門の両方での市場拡大を直接支援し、VOC駆動のコンプライアンスを最も強力な長期成長の触媒の一つにしています。

- 例えば、高品質のポリエーテルポリオールを製造するための二重金属シアン化物(DMC)触媒の使用は、従来の水酸化カリウム(KOH)などのアルカリ触媒に対する確立された優れた代替手段です。

高性能コーティングシステムの需要増加

高性能および特殊コーティングは、乾燥を早め、滑らかな膜形成を実現し、一貫した粘度制御を達成するために、ますます除外溶剤に依存しています。建設、自動車補修、および産業メンテナンス分野は、高い耐久性、透明性、美的品質を提供しながら環境規制を満たすコーティングを必要としています。除外溶剤は、蒸発バランスを向上させ、適用特性を改善することで、保護、建築、および金属コーティングに理想的なプレミアム製剤をサポートします。インフラ開発、改修活動、耐久性のある低排出仕上げへの世界的なシフトが需要をさらに強化します。メーカーは、より優れた機械的性能とコンプライアンスを達成するために、先進的な樹脂-溶剤の組み合わせに投資し続けています。プレミアムコーティングが新旧の構造物全体で強力なグローバル採用を得るにつれて、除外溶剤は高品質で規制に適したコーティングソリューションを可能にするために不可欠になります。

- 例えば、イーストマン・ケミカルは、自動車用水性ベースコートシステムでEEH溶剤(エチレングリコール2-エチルヘキシルエーテル)を使用し、わずか2.0 lb/galのVOCで、非常に低い蒸気圧(25°Cで約0.02トール)と遅い蒸発速度(n-ブチルアセテートに対して0.003)を提供し、滑らかな仕上がりと良好なレベリングを実現しています。

産業用クリーニングと精密製造の拡大

産業用クリーニングプロセスは、除外溶剤から恩恵を受けます。なぜなら、これらは速い蒸発、低毒性、強力な脱脂性能を提供し、規制されたVOC排出を増やすことなく、メンテナンス、機器のクリーニング、表面準備に使用されるからです。航空宇宙や電子機器製造のような精密セクターでは、残留物のないクリーニングと職場の安全性に対する厳しい要件のため、需要が高まっています。除外溶剤は、ダウンタイムを減らし、クリーニング結果の一貫性を向上させることで、高スループットの運用をサポートします。職業健康、室内空気の質、安全な使用プロファイルへの注目が高まり、採用が強化されています。工場がメンテナンスルーチンを近代化し、危険な従来の化学物質を置き換えるにつれて、除外溶剤は多様な産業ワークフロー全体でより広く受け入れられるようになります。

主要なトレンドと機会

バイオベースおよび再生可能な除外溶剤へのシフト

強力な市場トレンドは、再生可能な原料から得られるバイオベースの除外溶剤へのシフトです。企業は、石油化学製品への依存を減らし、持続可能性の期待に応えるために、植物ベース、発酵由来、バイオマスベースの原材料を探求しています。これらの再生可能な代替品は、同様の溶解性と蒸発特性を提供しながら、炭素フットプリントを低減し、メーカーがエコ認証を取得し、グローバルブランドによって設定された調達要件を満たすのを助けます。循環経済の実践、資源効率、低炭素材料への関心の高まりが、このセグメントの開発を加速させています。環境報告が厳しくなるにつれて、バイオベースの除外溶剤は、コーティング、インク、接着剤全体でプレミアムで持続可能な製品ラインに強力な機会を提供します。

- 例えば、GFBiochemicalsは、200以上の特許に支えられたRE:CHEMISTRYプラットフォームを活用して、リグノセルロースバイオマスから得られるレブリン酸エステルベースの溶剤(ブチルレブリン酸エステルやエチルレブリン酸エステルなど)を商業化し、高溶解性のバイオ溶剤を産業規模で実現しています。

低臭気および高純度製剤の需要の高まり

印刷、自動車、家具、電子機器の各分野で、低臭気、取り扱いが簡単で高純度の免除溶剤への嗜好が高まっており、重要な機会を生み出しています。これらの配合は職場の快適性を向上させ、作業者の曝露を減少させ、敏感な屋内用途をサポートします。高純度の免除溶剤は、より良い安定性、より少ない不純物、先進的な樹脂や洗浄システムとの互換性の向上を提供します。精密製造、電子部品組立、高価値仕上げセグメントは、製品の性能と品質を維持するためにこのような特殊グレードを必要とします。産業がよりクリーンで安全な作業環境を優先する中、低臭気溶剤ソリューションの需要は増加し続けており、特殊化学品サプライヤーにとっての機会を生み出しています。

- 例えば、イーストマンケミカルは、パーツ・パー・ビリオン(ppb)範囲の微量金属と非常に低い臭気プロファイルを持つ高純度メチルアセテート溶剤を提供しています。

主要な課題

石油化学原料価格の変動

石油化学原料の価格変動は、免除溶剤の生産者にとって大きな課題です。原油価格の不安定性、供給の混乱、地政学的要因が生産コストに大きく影響します。特にコーティングや接着剤のような競争の激しいセグメントでは、メーカーは価格調整や利益率の損失を吸収する圧力に直面することがよくあります。小規模な生産者は、長期供給契約が少ないため、安定した調達を維持するのに苦労します。最終消費者産業は、予測不可能なコストサイクルを経験し、予算編成や購買決定を複雑にします。石油化学バリューチェーンの継続的な変動は、生産者に原材料の供給源を多様化し、供給の回復力を強化することを強いるのです。

新興市場での浸透の遅れ

新興経済国での免除溶剤の採用は、認知度の低さ、コスト感度、VOC基準の施行の弱さにより限定的です。多くの中小規模のメーカーは、従来の溶剤が初期コストが安く、広く知られているため、引き続き使用しています。技術的なトレーニングの不足、規制の明確さの不足、断片化された供給ネットワークが、準拠した低排出代替品への移行をさらに遅らせています。建設、自動車、産業部門での長期的な強い可能性にもかかわらず、市場の拡大が遅れています。より深い浸透のためには、サプライヤーは教育、配合サポート、規制パートナーシップに投資し、性能、安全性、コンプライアンスの利点を強調する必要があります。

地域分析

北アメリカ

北アメリカは、2024年に約37%のシェアで免除溶剤市場をリードし、厳しいVOC規制とコーティング、印刷インク、産業用洗浄用途での強い採用が要因です。米国は、先進的な製造、自動車の再仕上げ活動、準拠した建築用コーティングの広範な使用により、主要な需要センターであり続けました。成長はまた、電子機器や精密洗浄における低臭気および高純度溶剤の需要の増加からももたらされました。カナダは、建設の拡大と環境に配慮した材料の使用増加を通じて着実に貢献しました。強力な規制の施行と継続的な産業のアップグレードが、北アメリカをリーディングポジションに保ちました。

ヨーロッパ

ヨーロッパは2024年に約30%のシェアを占め、厳格な環境政策とコーティング、接着剤、印刷用途における環境に優しい溶剤の加速的な使用によって支えられました。ドイツ、フランス、イタリア、イギリスは、先進的な自動車、建設、産業部門を通じて需要を牽引しました。低排出製造への取り組みと循環経済の実践の採用が市場拡大をさらに後押ししました。企業がバイオベースおよび再生可能な溶剤代替品に投資する中で成長が続きました。ヨーロッパの強力なコンプライアンス文化とグリーンケミストリーへのシフトは、免除溶剤において最も規制され、革新に焦点を当てた市場の一つとしての地位を維持しました。

アジア太平洋

アジア太平洋は2024年に約24%のシェアを持ち、急速な工業化、建設活動の拡大、自動車生産の増加により最も急速な成長を示しました。中国、日本、韓国、インドが準拠したコーティングおよびクリーニングソリューションの大きな需要を牽引しました。環境意識の高まりとVOC管理基準の段階的な実施が、メーカーをより安全な溶剤代替品へと押し進めました。電子機器および精密製造の成長が高純度溶剤の使用をさらに支えました。国によって採用の度合いは異なりますが、アジア太平洋の大規模な産業基盤と規制の整合性の向上が、この地域を高い潜在力を持つ市場として位置づけ続けています。

ラテンアメリカ

ラテンアメリカは2024年に約6%のシェアを獲得し、建設、自動車のリフィニッシング、産業クリーニング部門での免除溶剤の適度な採用により推進されました。ブラジルとメキシコは、インフラ活動の拡大と準拠したコーティングソリューションへの関心の高まりにより需要を牽引しました。VOC規制は先進地域ほど厳しくはありませんが、政策の段階的な改善と業界の意識の高まりが安定した成長をサポートしています。製造および包装への投資の増加もより安全な溶剤代替品の使用を促進しています。規制の執行が限定的でコストに敏感であるため採用は遅れていますが、長期的な見通しは依然として前向きです。

中東・アフリカ

中東・アフリカは2024年に約3%のシェアを占め、需要は建設、産業メンテナンス、自動車アフターマーケット用途に集中していました。UAE、サウジアラビア、南アフリカが市場成長を牽引し、インフラ開発と産業の多様化が溶剤消費を増加させました。室内空気の質と職業安全性に対する意識の高まりが低VOC製品への関心を促しました。採用は規制の枠組みが弱く、従来の溶剤に依存しているため、いくつかの国では遅れています。しかし、製造業への投資の増加と環境運動の強化が、この地域での免除溶剤の段階的な採用を支えると期待されています。

市場セグメンテーション:

製品別

用途別

- 塗料&コーティング

- 印刷インク

- 産業クリーニング

- 接着剤

- その他

エンドユーザー別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

免除溶剤市場は非常に競争が激しく、主要なグローバルおよび地域企業が低VOCおよび規制に準拠した処方に対する需要の高まりに対応するため、ポートフォリオを拡大しています。主要なプレーヤーには、セラニーズ・コーポレーション、ハネウェル・インターナショナル・インク、INEOS、BASF、ライオンデルバセル・インダストリーズ・ホールディングスB.V.、エクソンモービル・コーポレーション、アシュランド、ガンダール・オイル・リファイナリー(インド)リミテッド、ビジャイ・ケムソル、モクシャ・ケミカルズが含まれます。これらの企業は、コーティング、インク、接着剤、産業用クリーニング分野をサポートするために、先進的な溶剤技術、高純度グレード、溶解性能の向上に注力しています。主要なプレーヤーは、環境に優しいバイオベースの代替品を開発するためにR&Dに投資し、他の企業はパートナーシップや流通拡大を通じて地域の存在感を強化しています。メーカーが技術サポート、コスト効率、進化するVOC基準への準拠を優先する中、競争は激化しています。キャパシティの向上と製品の多様化を通じて、グローバルな産業全体のパフォーマンスと持続可能性のニーズに応えるため、競争環境は進化し続けています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- セラニーズ コーポレーション (米国)

- モクシャ ケミカルズ (インド)

- ハネウェル インターナショナル インク (米国)

- INEOS (英国)

- BASF (ドイツ)

- ヴィジャイ ケムソル (インド)

- ガンダール オイル リファイナリー (インド) リミテッド (インド)

- アシュランド (米国)

- ライオンデルバーゼル インダストリーズ ホールディングス B.V. (オランダ)

- エクソン モービル コーポレーション (米国)

最近の展開

- 2025年11月、モクシャ ケミカルズ (インド): オンライン製品カタログとサプライヤーリストを更新/維持 (ウェブサイトと最近のPDF/カタログアップロードにより、液体アセトン、ミックスキシレン、その他の工業用溶剤のアクティブリストを表示)。地域のインドのサプライヤー/トレーダーとして、モクシャのアセトンおよびその他の工業用溶剤の継続的なリストと供給は、一般的に使用される免除溶剤の地域の下流供給をサポートします。(サイト/カタログエントリー 2025年11月)。

- 2025年10月、セラニーズ コーポレーション (米国): ラナケン (ベルギー) のアセテートトウ施設での製造を中止する意向を発表 (決定は2025年10月に伝達; 閉鎖は2026年後半に計画)。この動きは、アセチル/アセテート製品の需要の厳しさと規制の不確実性に続くもので、アセテートチェーン製品およびそのバリューチェーンに関連するアセトン/アセトン誘導体の流れの地域供給に影響を与える可能性があります。

- 2024年6月、セラニーズ コーポレーション (米国): 西半球の酢酸/酢酸ビニルモノマーおよび関連するアセチルチェーン製品に対して不可抗力を宣言 (発表 2024年6月)、これは免除溶剤のステータスが規制遵守に重要なフォーミュレーションで使用されるエチルアセテートおよびその他のアセトン誘導体原料の供給に実質的な影響を与えました。

レポートのカバレッジ

この調査レポートは、製品、用途、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要用途の概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する市場力学、規制シナリオ、技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- より多くの国がより厳しいVOC排出規制を施行するにつれて、市場は着実に成長するでしょう。

- 高度なコーティングや精密洗浄に使用される高純度の免除溶剤の需要が増加します。

- バイオベースおよび再生可能な溶剤オプションが業界全体で広く採用されるようになります。

- メーカーは屋内用途向けに低臭気で安全なフォーミュレーションにより多く投資するでしょう。

- 技術革新により、溶剤の安定性、性能、現代樹脂との互換性が向上します。

- アジア太平洋地域は急速な産業拡大により主要な成長エンジンとなるでしょう。

- 地域のプレイヤーは輸入溶剤ブレンドへの依存を減らすために生産能力を拡大します。

- 化学製品メーカーとコーティングフォーミュレーター間のパートナーシップが増加します。

- デジタルモニタリングとコンプライアンスシステムは低VOCソリューションの迅速な採用をサポートします。

- 企業が持続可能性、純度、規制整合に焦点を当てるにつれて、競争が激化します。