市場概要

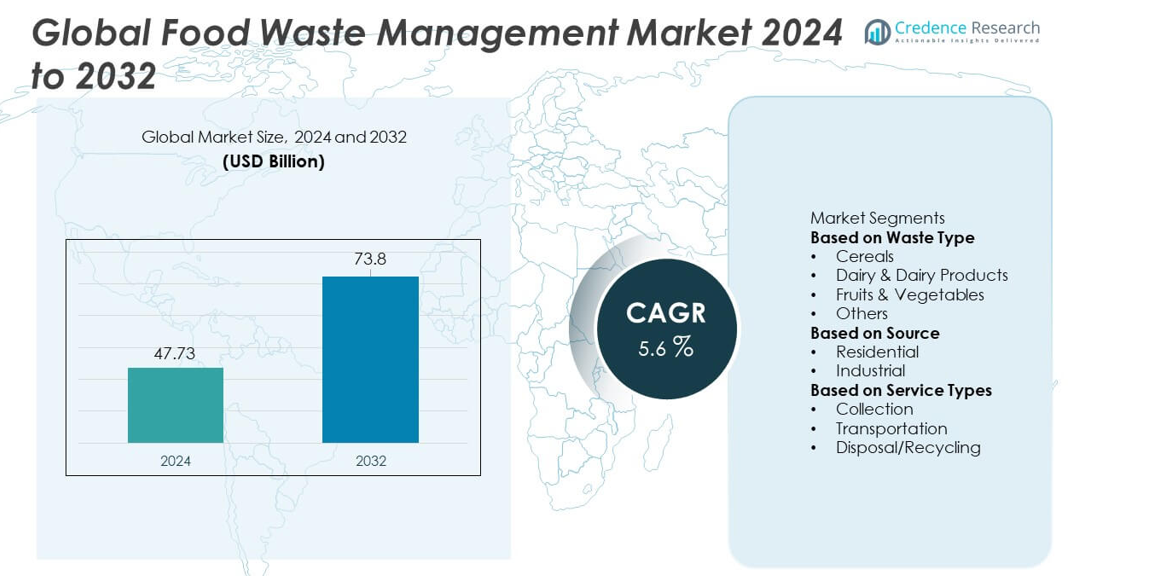

世界の食品廃棄物管理市場は2024年に477.3億米ドルに達し、予測期間中に5.6%のCAGRで成長し、2032年には738億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の世界の食品廃棄物管理市場規模 |

477.3億米ドル |

| 世界の食品廃棄物管理市場、CAGR |

5.6% |

| 2032年の世界の食品廃棄物管理市場規模 |

738億米ドル |

世界の食品廃棄物管理市場の主要プレーヤーには、ヴェオリア、スエズ、ウェイスト・マネジメント・インク、リパブリック・サービス・インク、コバンタ・リミテッド、ステリサイクル、レモンディスSE & Co. KG、クリーン・ハーバーズ、ビッファ、ランプケが含まれます。これらの企業は、統合収集、リサイクル、堆肥化、廃棄物からエネルギーへのソリューションを提供することで、市町村や産業を支援し、その存在感を拡大しています。効率を向上させ、埋立地への依存を減らすために、嫌気性消化、先進的な選別システム、デジタル監視ツールに投資しています。北米は厳しい処分規制と強力な廃棄物からエネルギーへの採用により37%のシェアで市場をリードし、続いて循環経済の義務に支えられたヨーロッパが33%、アジア太平洋地域は急速に成長している都市廃棄物の増加とリサイクルインフラへの投資の増加により25%のシェアを持っています。

市場の洞察

- 世界の食品廃棄物管理市場は2024年に477.3億米ドルに達し、効率的な廃棄物処理とリサイクルソリューションの需要の高まりに支えられ、5.6%のCAGRで成長します。

- 主要な成長は、厳格な持続可能性政策と住宅および産業源からの廃棄物生成の増加から来ており、リサイクル、堆肥化、変換技術の強力な採用を促進しています。

- 主要なトレンドには、嫌気性消化、デジタルトラッキングシステム、先進的な選別の広範な使用が含まれ、収集サービスは組織化された廃棄物処理ネットワークへの依存が重いため、46%のシェアでサービスセグメントを支配しています。

- 競争は、主要プレーヤーがリサイクル能力を拡大し、廃棄物からエネルギーへの施設に投資し、市町村とのパートナーシップを強化する中で激化しており、高い運用コストと断片化された廃棄物ストリームが主要な制約として残っています。

- 北米は37%のシェアでリードし、続いてヨーロッパが33%、アジア太平洋地域が25%で、果物と野菜は高い腐敗とサプライチェーンの損失により41%のシェアで支配的な廃棄物タイプとして残っています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

廃棄物タイプ別

果物と野菜は、39%のシェアで廃棄物タイプのセグメントをリードしています。これは、高い腐りやすさ、サプライチェーンの損失、不適切な保管が発展途上国と先進国の市場で影響しているためです。短い保存期間は、収穫、輸送、小売の取り扱い中に大きな廃棄を引き起こします。都市消費の増加と新鮮な農産物の需要の増加が廃棄量をさらに増加させます。穀物は、貯蔵と製粉の際の収穫後の損失により注目すべきシェアを持ち、乳製品の廃棄はコールドチェーンのギャップと過剰生産から増加しています。堆肥化、嫌気性消化、廃棄物からエネルギーへのシステムに対する世界的な関心の高まりが、すべての廃棄物カテゴリーにおける効果的な管理を引き続きサポートしています。

- 例えば、ヴェオリアはヨーロッパを含むさまざまな地域で有機廃棄物を処理することにより、嫌気性消化ネットワークを拡大しています。同社はバイオガスの生産量を増加させ、食品廃棄物ストリーム全体の変換効率を向上させ、再生可能エネルギー、堆肥、その他の貴重な資源の生産に貢献しています。

出所別

産業セグメントは、食品加工工場、レストラン、ホテル、機関用キッチンで生成される大量の廃棄物に支えられ、58%のシェアで出所カテゴリーを支配しています。産業は、持続可能性の目標と規制要件を満たすために、先進的なリサイクル、堆肥化、エネルギー回収システムを採用しています。廃棄コストの削減と運用効率の向上に強く重点を置くことで、廃棄物の分別と処理技術への投資が促進されます。世帯が食品消費を増やし、部分計画と保管に関連する課題に直面するため、住宅セグメントは安定した成長を遂げています。意識向上プログラムと自治体の収集イニシアチブが、構造化された廃棄物処理への参加を促進しています。

- 例えば、リパブリック・サービスは、地域のコンプライアンスニーズを満たすために、いくつかの施設の拡張を含むさまざまな場所での有機処理インフラへの大規模な投資とアップグレードを行っています。

サービスタイプ別

廃棄とリサイクルサービスは、堆肥化、嫌気性消化、バイオ燃料生産プロセスの採用の増加により、46%のシェアでセグメントをリードしています。これらのソリューションは、有機廃棄物をエネルギー、肥料、貴重な副産物に変換するのに役立ち、循環経済の目標をサポートします。収集サービスも重要性を持ち、自治体や民間業者が戸別廃棄物分別プログラムを拡大しています。輸送サービスは、廃棄物量の増加と専門的な物流システムの必要性により着実に成長しています。埋立地削減とリサイクル効率の向上を目指す政府の政策の増加が、すべてのサービスカテゴリーにおける需要を強化し続けています。

主要な成長要因

サプライチェーン全体での食品廃棄物の増加

食品生産の増加、急速な都市化、小売ネットワークの拡大が、サプライチェーンのあらゆる段階での廃棄物を増加させています。収穫、加工、流通、家庭消費の際に損失が発生し、効率的な廃棄物管理ソリューションの強い需要を生み出しています。政府はより厳しい廃棄物処理規則を施行し、企業にリサイクル、堆肥化、廃棄物からエネルギーへの技術を採用するよう促しています。環境への影響やメタン排出に対する意識の高まりが、先進的な処理システムへの投資を促進しています。世界的な食品消費の増加に伴い、企業や自治体はより大きな廃棄物量を処理し、持続可能性の目標を達成するためにインフラを拡大しています。

- 例えば、Waste Management, Inc.は、有機廃棄物を有機リサイクル施設で処理し、資源回収に貢献しています。同社はまた、自動収集トラックを使用しており、効率を助ける技術を組み込むことで、廃棄物ストリームの管理を支援しています。

循環経済と資源回収の採用の増加

循環経済の実践への移行は、食品廃棄物を価値ある製品に変換する技術の需要を加速させます。嫌気性消化、堆肥化、バイオコンバージョンは、持続可能な農業と再生可能エネルギーの目標を支えるエネルギー、有機肥料、バイオベースの材料を生成します。業界は、処分コストを削減し、資源効率を向上させるためにクローズドループシステムに投資しています。政府は、リサイクルインセンティブ、埋立地制限、再生可能エネルギープログラムを促進し、廃棄物の価値化を奨励しています。この資源回収への注目の高まりは、世界市場における食品廃棄物管理プロバイダーにとって長期的な機会を強化します。

- 例えば、Suezは毎年数百万トンの有機物を処理する多数の嫌気性消化プラントを運営しています。これらのユニットは、大規模な循環経済プログラムを支える大量のバイオガスを生産しています。

厳しい環境規制と持続可能性へのコミットメント

政府は、埋立地の使用を減らし、メタン排出を制御し、責任ある廃棄物処理を奨励するために厳しい規制を実施しています。業界と自治体は、廃棄物の分別、リサイクル目標、持続可能な管理実践を義務付けるコンプライアンス要件に直面しています。企業の持続可能性へのコミットメントとESG報告は、先進的な処理技術と効率的な収集システムへの投資を促進します。食品加工業者、小売業者、ホスピタリティ業者は、構造化された廃棄物モニタリングと削減プログラムを採用しています。これらの進化する規制および環境の優先事項は、市場の採用とインフラ開発を大幅に加速させます。

主要なトレンドと機会

廃棄物からエネルギーへの成長とバイオ燃料生産

廃棄物からエネルギーへの技術は、再生可能な代替エネルギーを求める業界と自治体によって注目されています。嫌気性消化とガス化は、食品廃棄物をバイオガス、電気、熱に変換し、エネルギーコストと排出を削減します。政府がクリーンエネルギーへの移行を促進する中、バイオ燃料生産への投資が増加しています。廃棄物処理業者、エネルギー企業、農業部門の間のパートナーシップを通じて機会が拡大しています。埋立地禁止と排出制御の増加は、世界中で廃棄物からエネルギーへの拡大を引き続き支援しています。

- 例えば、Covantaは2023年にエネルギーから廃棄物への施設で2,100万トン以上の廃棄物を処理し、1,000万メガワット時の電力を生成しました。同社はまた、高度な抽出システムを通じて43万トンの金属を回収しました。

デジタル化とスマート廃棄物管理ソリューション

技術の採用は、IoTセンサー、AI対応の分別、自動収集システムの使用によって加速しています。スマートビンは廃棄物の分別を改善し、データ分析はルーティングを最適化し、運用コストを削減し、リサイクル効率を向上させます。デジタルプラットフォームは、企業が食品廃棄物のレベルを追跡し、削減の機会を特定し、コンプライアンスを強化するのを助けます。これらの革新は、サービスプロバイダーに新たな機会をもたらし、都市や産業環境全体でより持続可能な廃棄物処理プロセスをサポートします。

- 例えば、Stericycleは毎年規制された廃棄物を管理しており、自動追跡システムと専門車両を使用してすべての収集地点を記録しています。

主要な課題

高い運用コストとインフラの制約

食品廃棄物の管理には、収集システム、処理施設、先進的なリサイクル技術への大規模な投資が必要です。発展途上地域では、インフラの制約、規制の実施の遅れ、大規模プロジェクトへの資金不足が課題となっています。高い輸送費と労働コストが自治体の予算やサービス提供者に圧力をかけています。小規模企業は財務能力の制約から採用に苦労し、市場の拡大が遅れています。これらの運用およびインフラの制約は、効率的な廃棄物管理の主要な障壁として残っています。

廃棄物の分別の複雑さと汚染問題

不適切な分別と食品廃棄物の汚染は、リサイクルの効率を妨げ、処理コストを増加させます。混合廃棄物の流れは、回収された材料の品質を低下させ、堆肥化や嫌気性消化の機会を制限します。家庭や商業施設は、適切な分別のための認識やインフラが不足していることが多いです。汚染された廃棄物は、収集や処理の際に衛生、安全、臭気の課題も引き起こします。廃棄物の分別の改善は、完全なリサイクルと回収の可能性を引き出すために不可欠です。

地域分析

北米

北米は、強力な規制枠組み、先進的なリサイクルインフラ、および住宅や商業部門全体での高い食品廃棄物生成によって、世界の食品廃棄物管理市場の33%を占めています。米国は、厳格な埋立地回避政策、嫌気性消化の採用の増加、堆肥化システムの広範な使用によりリードしています。大手小売チェーンや食品サービス企業は、持続可能性のコミットメントを満たすために廃棄物削減プログラムに投資しています。カナダは、環境に優しい廃棄物イニシアチブと拡大する自治体のリサイクルネットワークを通じて成長を支援しています。消費者の認識の高まりと技術の採用が、この地域全体での市場開発を強化し続けています。

ヨーロッパ

ヨーロッパは、厳格な廃棄物管理指令、強力な循環経済政策、高いリサイクル基準に支えられ、市場の31%を占めています。ドイツ、フランス、英国などの国々は、先進的な堆肥化施設と廃棄物からエネルギーへの施設で採用をリードしています。EUの法律は、廃棄物削減、分別、資源回収を義務付けており、持続可能な処理技術への大規模な投資を促進しています。食品製造業者や小売業者は、コンプライアンス目標を達成するために、構造化された廃棄物監視システムを採用しています。バイオエネルギー生産の強調と埋立地依存の削減が、この地域全体での市場拡大をさらに支援しています。

アジア太平洋

アジア太平洋は、急速な人口増加、食品消費の増加、大量の有機廃棄物を生成する都市部の拡大によって、27%を占めています。中国、インド、日本は、政府支援の廃棄物削減プログラム、改善された収集システム、嫌気性消化プラントへの投資を通じて採用をリードしています。産業および商業部門は、環境規制の強化に対応するためにリサイクルおよび堆肥化ソリューションを採用しています。食品ロスの認識の高まり、小売拡大の増加、資源回収への注力の高まりが市場の成長を促進しています。インフラ開発とスマート廃棄物技術が、新興経済国全体での採用を加速し続けています。

ラテンアメリカ

ラテンアメリカは市場の6%を占めており、都市化の進展、家庭やホスピタリティ部門からの食品廃棄物の増加、自治体の廃棄物対策の改善に影響されています。ブラジルとメキシコは、堆肥化プログラムの拡大、埋立地回避戦略、リサイクルインフラへの投資拡大を通じて地域の需要を牽引しています。持続可能な廃棄物処理を促進する政府の政策が市場の進展を支援していますが、農村部ではインフラの不足が依然として課題です。食品加工業者や小売業者は、持続可能性の向上を目指して廃棄物削減の取り組みを採用しています。公共の意識の高まりと民間セクターの参加が、地域市場の着実な発展を促進しています。

中東・アフリカ

中東・アフリカ地域は3%のシェアを占めており、食品消費の増加、廃棄物の増加、持続可能な廃棄物解決策への政府の関心の高まりに支えられています。UAEやサウジアラビアなどの湾岸諸国は、国家の持続可能性目標の一環として、廃棄物からエネルギーへの変換プラント、リサイクルイニシアチブ、先進的な収集システムに投資しています。アフリカ諸国は都市廃棄物管理プロジェクトを通じて徐々に成長していますが、インフラと資金の制約が依然として大きな課題です。小売活動の拡大、観光の成長、啓発キャンペーンが、地域全体でのより良い廃棄物処理とリサイクルの実践を支援しています。

市場セグメンテーション:

廃棄物の種類別

発生源別

サービスの種類別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

グローバル食品廃棄物管理市場の主要企業には、Veolia、Suez、Waste Management, Inc.、Republic Services, Inc.、Covanta Ltd.、Stericycle, Inc.、Remondis SE & Co. KG、Clean Harbors, Inc.、Biffa、Rumpkeが含まれます。これらの企業は、廃棄物収集ネットワークの拡大、リサイクル施設のアップグレード、嫌気性消化、堆肥化、廃棄物からエネルギーへの変換システムなどの先進的な処理技術への投資を通じて競争しています。主要なプロバイダーは、長期的な自治体契約、工業サービス契約、統合廃棄物処理ソリューションに焦点を当て、市場での存在感を強化しています。多くの企業は、オートメーション、デジタルトラッキング、ルート最適化システムを通じて運用効率を向上させています。持続可能性へのコミットメントは、栄養回収や再生可能エネルギー生成を含む循環経済イニシアチブへの投資を促進します。戦略的な合併、買収、地域拡大は、企業がサービスポートフォリオを拡大し、住宅、商業、工業部門で増加する食品廃棄物量に対応するのに役立ちます。継続的なイノベーション、規制遵守の専門知識、強力なサービスの信頼性は、グローバル市場での競争優位性を維持するための中心的な要素です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年、RumpkeはbpのArchaea Energyと提携し、オハイオ州のBeech HollowとPike Sanitationの埋立地で2つの再生可能天然ガス(RNG)プラントを立ち上げました。

- 2024年11月、BiffaはKeenan Recyclingの買収を通じて食品廃棄物の処理能力を拡大し、食品廃棄物をバイオガスや液体肥料にリサイクルするための嫌気性消化を含むエンドツーエンドの食品廃棄物ソリューションを強化しました。

- 2024年4月、CovantaはReworldへのリブランディングを公式に発表し、持続可能な廃棄物管理と資源回収におけるリーダーシップの拡大を強調しました。

レポートのカバレッジ

この調査レポートは、廃棄物の種類、ソース、サービスの種類、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- すべての地域で高度なリサイクルおよび堆肥化ソリューションの需要が高まります。

- 政府は持続可能な廃棄物システムを支援するために食品廃棄物削減政策を強化します。

- 企業が再生可能エネルギーの生成を求める中、嫌気性消化の採用が増加します。

- デジタルトラッキングとAIベースの廃棄物分析が収集と処理の効率を向上させます。

- 小売業者と食品生産者はサプライチェーンの廃棄物を削減するためのパートナーシップを拡大します。

- 循環経済の取り組みが食品廃棄物を肥料やバイオガスに変換する取り組みを増加させます。

- スマートビンと自動仕分け技術が都市部で広く利用されるようになります。

- 産業部門はコンプライアンス基準を満たすために現場での廃棄物処理により多く投資します。

- 地域レベルの堆肥化と分散型処理モデルが発展途上市場で成長します。

- 消費者の意識の高まりが食品サービス業者に廃棄物削減の実践を採用させます。