市場概要

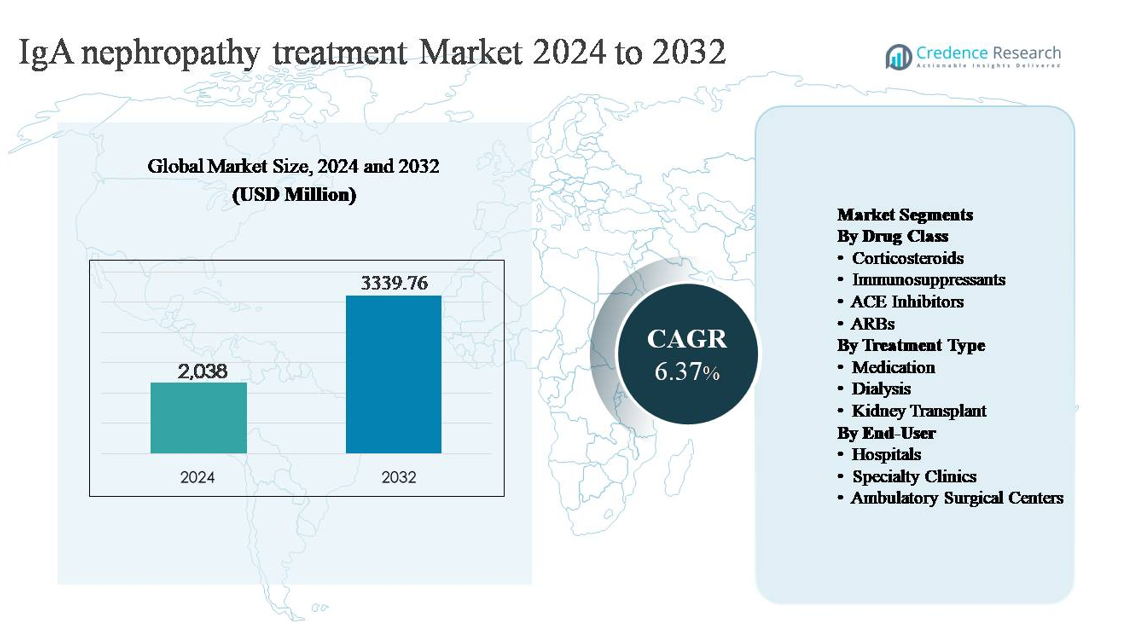

IgA腎症治療市場は2024年に20億3800万米ドルと評価され、2032年までに33億3976万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)6.37%で拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のIgA腎症治療市場規模 |

20億3800万米ドル |

| IgA腎症治療市場、CAGR |

6.37% |

| 2032年のIgA腎症治療市場規模 |

33億3976万米ドル |

IgA腎症治療市場は、腎臓および免疫介在性疾患に焦点を当てたグローバルな製薬大手と専門バイオ製薬企業の混合によって主導されています。主要なプレーヤーには、ノバルティスAG、アストラゼネカplc、ロシュ・ホールディングAG、ファイザーInc.、サノフィS.A.、メルク&Co.、バイエルAG、グラクソ・スミスクラインplc、カリディタス・セラピューティクスAB、オメロス・コーポレーションが含まれ、それぞれ免疫学、腎臓学、慢性疾患管理における強みを活用しています。これらの企業は、腎機能低下を遅らせることを目的とした確立された支持療法と進行中の疾患修飾アプローチを通じて競争しています。北米は主要な地域であり、診断率の高さ、先進的な腎臓学インフラ、強力な償還フレームワーク、革新的治療の早期採用に支えられ、世界的に主要な収益生成地域として位置づけられています。

市場インサイト

- IgA腎症治療市場は2024年に20億3800万米ドルと評価され、2032年までに33億3976万米ドルに達すると予測されており、予測期間中にCAGR 6.37%で拡大しています。これは、長期的な腎疾患管理療法に対する持続的な需要によって推進されています。

- 市場成長は主に早期診断の増加、腎臓学への紹介の増加、レニン-アンジオテンシン系阻害剤およびコルチコステロイドの使用拡大によって推進されており、薬物セグメントは初期治療および維持療法における役割から70%以上のシェアを保持しています。

- 主要なトレンドには、疾患修飾および標的療法へのシフト、リスクベースの治療層別化の強化、長期的な医療費を削減するための透析および腎移植の遅延に対する強調の増加が含まれます。

- 競争環境には、臨床的有効性、安全性、および腎臓の結果データで競争するグローバルな製薬リーダーと専門バイオファーマプレーヤーが含まれ、広範な医師の親しみやすさに支えられた確立された療法の強力な支配があります。

- 地域的には、北米が約38%の市場シェアでリードし、次いでヨーロッパ(約27%)およびアジア太平洋(約25%)が続き、病院が高度な診断と専門家主導のケアにより、エンドユーザー需要で最高のシェアを占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

薬物クラス別:

IgA腎症治療市場の薬剤クラスのセグメンテーションは、コルチコステロイドが支配しており、長年にわたってタンパク尿を減少させ、持続的な疾患活動を持つ患者の腎機能低下を遅らせる役割を果たしているため、最大の市場シェアを占めています。コルチコステロイドは、広範な臨床的な親しみやすさと確立された治療ガイドラインに支えられ、初期および中等度の段階で広く処方されています。ACE阻害剤とARBも、腎保護効果と血圧およびタンパク尿管理における日常的な使用によって、かなりのシェアを占めています。成長は、高リスク患者における標的免疫抑制剤の使用拡大によってさらに支えられています。

- 例えば、北京大学第一病院が主導する国際的なTESTING臨床プログラムでは、経口メチルプレドニゾロンが0.6–0.8 mg/kg/日の初期用量で投与され、最大48 mg/日で制限され、基礎タンパク尿が1 g/日を超え、推定糸球体濾過率(eGFR)が20 mL/min/1.73 m²以上の500人以上の生検で確認されたIgA腎症患者が登録され、活動性疾患管理におけるコルチコステロイドの基盤的介入としての役割を強化しました。

治療タイプ別:

治療タイプ別では、薬物療法が支配的なサブセグメントであり、長期的な疾患管理における中心的な役割とIgA腎症のすべての段階での適用性により、主要な市場シェアを保持しています。薬理学的治療は第一選択および維持オプションとして好まれ、疾患の進行を遅らせ、侵襲的介入の必要性を減少させます。薬物療法の強力な支配は、早期診断の増加、腎臓病ケアへのアクセス拡大、疾患修飾療法の導入によって推進されています。透析と腎移植は、主に末期腎不全を経験している進行期患者に関連して、より小さなシェアを占めています。

- 例えば、Calliditas Therapeuticsの標的放出ブデソニド(Tarpeyo®)は、腸粘膜免疫系を標的とするように設計された経口遅延放出カプセルで、推奨される9か月間の期間にわたり1日16 mgの固定経口用量で投与されます。これは、約360人の生検で確認されたIgA腎症の成人と基礎推定糸球体濾過率が35 mL/min/1.73 m²を超える患者を登録したグローバルNEFIGARDフェーズIIIプログラムで臨床評価されました。

エンドユーザー別:

エンドユーザーの中で、病院は診断、治療の開始、複雑または進行したIgA腎症の管理における役割により、最高の市場シェアを占める支配的なサブセグメントです。病院は、多分野の腎臓病チーム、先進的な診断インフラストラクチャ、入院透析施設へのアクセスの恩恵を受けています。病院の支配は、進行性腎疾患の入院率の上昇と免疫抑制治療中の専門的なモニタリングの必要性によって推進されています。専門クリニックは着実に拡大しており、外来手術センターは主に手続き的介入に関連して限られた役割を維持しています。

主要な成長要因

疾病認識の向上と早期診断

プライマリケアや腎臓病学の現場でのIgA腎症の認識向上は、治療市場の主要な成長要因です。ルーチン尿検査の普及、腎臓専門医への早期紹介、腎生検サービスの利用可能性の向上により、病気の進行段階での早期診断が可能になっています。早期の特定は治療可能な患者層を拡大し、特にレニン-アンジオテンシン系阻害剤やコルチコステロイドによる薬理管理の期間を延ばします。タンパク尿レベル、推定糸球体濾過率の低下、組織病理学的スコアリングに基づくリスク層別化に関する臨床医の認識向上は、より積極的な介入をサポートします。その結果、患者は不可逆的な腎障害が発生する前に管理されることが増え、長期的なIgA腎症治療の持続的な需要を促進しています。

- 例えば、ロシュ・ダイアグノスティックスの自動尿分析装置であるcobas® u 701顕微鏡システムは、1時間に最大116の尿サンプルを処理し、赤血球やタンパク関連異常の自動検出が可能であり、病院の検査室での大規模スクリーニングワークフローをサポートし、腎臓専門医への紹介を引き起こす持続的な血尿やタンパク尿の早期特定を促進します。

疾患修飾薬療法の使用拡大

疾患修飾薬療法の採用が増加しており、市場の成長を大幅に加速させています。支持療法を超えて、治療戦略は免疫介在性腎障害の積極的な調節に向かっています。コルチコステロイドは広く使用され続けており、進行性疾患を持つ高リスク患者には免疫抑制剤がますます処方されています。同時に、ACE阻害剤とARBの最適化された使用は、タンパク尿の減少と腎保護におけるその実証された役割により拡大し続けています。慢性腎疾患の進行を遅らせることに重点を置くことで、治療期間と処方量が増加しています。この治療アプローチの進化は、薬剤セグメントを強化し、初期および中等度のIgA腎症患者集団全体での持続的な成長をサポートします。

- 例えば、Travere Therapeuticsのデュアルエンドセリンアンジオテンシン受容体拮抗薬sparsentan(ブランド名:Filspari®)は、PROTECT試験という重要な第3相臨床試験で1日1回400 mgの経口投与で評価されました。

慢性腎疾患進行の負担増加

IgA腎症に関連する慢性腎疾患進行の負担増加は、主要な構造的成長要因です。多くの患者が時間とともに腎機能の緩やかな低下を経験し、継続的なモニタリングと治療介入が必要です。医療システムが透析や移植コストを削減するために末期腎疾患の遅延に焦点を当てる中、治療の遵守と最適化が優先事項となっています。このシフトは、長期的な薬物療法と専門的ケアの利用を増加させます。さらに、高齢化人口と高血圧などの併存疾患の有病率の上昇は、疾患進行をさらに加速させ、持続的なIgA腎症治療の必要性を強化し、一貫した市場需要を促進します。

主要なトレンドと機会

ターゲットおよび精密治療へのシフト

IgA腎症治療の風景を形作る主要なトレンドは、ターゲットおよび精密ベースの治療へのシフトです。治療戦略は、均一なアプローチではなく、病気の重症度、蛋白尿のレベル、患者のリスクプロファイルに基づいてますます調整されています。これにより、IgA沈着と糸球体炎症に関与する免疫経路を選択的に調節する治療法の機会が生まれます。精密治療アプローチは、全身性の副作用を減少させながら効果を向上させ、長期的な治療の遵守をサポートします。臨床プロトコルが個別化された治療計画をますます強調する中、ターゲットメカニズムに焦点を当てた製薬の革新は、IgA腎症市場における重要な成長機会を表しています。

- 例えば、ノバルティスのiptacopan(LNP023)は、代替補体経路をターゲットとする経口因子B阻害剤であり、APPLAUSE-IgANフェーズIIIプログラムで1日2回の投与レジメンで評価され、最適化された支持療法にもかかわらず蛋白尿が確認された400人以上のIgA腎症患者を登録し、広範な免疫抑制ではなく補体活性化のターゲット調節を反映しています。

専門的な腎臓病ケアネットワークの拡大

専門的な腎臓病クリニックの拡大は、市場成長の重要な機会を表しています。これらのセンターは、構造化された病気のモニタリング、プロトコル駆動の治療エスカレーション、長期的なフォローアップを可能にし、IgA腎症患者の結果を改善します。専門クリニックはまた、早期介入、患者教育、および遵守管理を促進し、一貫した薬物使用を増加させます。医療システムが慢性腎疾患管理を三次病院から分散させる中、専門ケア設定がますます重要な役割を果たすと予想されます。このトレンドは、特に維持薬に対する治療浸透を高め、市場の外来治療セグメントを強化します。

- 例えば、DaVita Kidney Careは、世界中で3,100以上の外来透析センターを運営し、広く受け入れられている慢性腎疾患モニタリングプロトコルに従っています。KDIGOや全国腎臓財団のような専門家組織によって推奨されるこれらの標準的な実践には、予定されたフォローアップ間隔での推定糸球体濾過率(eGFR)および定量的尿タンパク(アルブミン-クレアチニン比)検査の定期的な測定が含まれます。

透析と移植の遅延に対する注力の増加

医療システムは、IgA腎症患者における透析および腎移植の必要性を遅らせる戦略をますます優先しています。この焦点は、長期間にわたって腎機能の低下を効果的に遅らせる治療法の機会を生み出します。持続的な蛋白尿制御と腎保存を示す薬理学的介入が好まれています。償還フレームワークが後期介入よりも費用対効果の高い病気管理をますます支持する中、長期的なIgA腎症治療の需要が増加すると予想されます。このトレンドは、単なる症状緩和ではなく、腎保護および病気修正として位置づけられた治療への投資を強化します。

主要な課題

疾患進行と治療反応の変動性

IgA腎症治療市場における主要な課題の一つは、疾患進行と患者の治療反応の高い変動性です。臨床結果は大きく異なり、治療経路の標準化が困難です。一部の患者は支持療法で数年間安定していますが、他の患者は積極的な介入にもかかわらず急速に進行します。この予測不可能性は治療選択を複雑にし、特に免疫抑制療法において一貫した臨床結果を制限します。反応の変動性は新しい治療法の試験の複雑さを増し、広範な臨床採用を遅らせる可能性があり、市場拡大に対する課題となります。

安全性の懸念と長期療法の耐容性

長期的な安全性と耐容性の懸念は、もう一つの重要な課題です。コルチコステロイドや免疫抑制剤は、よく知られた副作用と関連しており、特定の患者集団での長期使用を制限します。医師は感染症、代謝合併症、心血管への影響などのリスクに対して効果を慎重にバランスさせる必要があります。これらの懸念は治療中止や保守的な投与につながり、全体的な治療利用を減少させます。より安全な長期治療オプションの必要性は依然として重要であり、そのような治療法が広く利用可能になるまで、安全性の考慮は積極的なIgA腎症治療戦略の広範な採用を制約し続けます。

地域分析

北アメリカ:

北アメリカは、先進的な診断能力、高い疾患認識、薬理療法の強い採用により、IgA腎症治療市場の約38%を占めています。この地域は腎臓専門医への広範なアクセス、早期腎生検の使用、構造化された慢性腎疾患管理プログラムの恩恵を受けています。アメリカ合衆国は、治療浸透率の高さ、確立された償還経路、コルチコステロイド、ACE阻害剤、ARBの強い採用により、地域需要を支配しています。末期腎疾患への進行を遅らせることへの継続的な強調は、病院や専門クリニックの設定での持続的な治療利用をさらに支援しています。

ヨーロッパ:

ヨーロッパは、確立された公的医療システムと糸球体疾患の標準化された臨床ガイドラインに支えられ、世界のIgA腎症治療市場の約27%を占めています。ドイツ、英国、フランス、イタリアなどの国々は、早期診断、定期的な蛋白尿スクリーニング、腎保護薬の一貫した使用を通じて地域需要を牽引しています。エビデンスに基づく治療プロトコルと長期的な疾患モニタリングへの強い強調は、コルチコステロイドと支持療法の安定した利用を支えています。さらに、学術センターと専門腎臓クリニック間の協力の増加は早期介入を強化し、ヨーロッパの安定した市場地位を強化しています。

アジア太平洋:

アジア太平洋は、世界のIgA腎症治療市場の約25%を占め、最も成長が速い地域セグメントです。中国、日本、韓国などの国々でのIgA腎症の高い有病率が需要を大きく牽引しています。医療サービスへのアクセスの拡大、診断率の向上、腎臓医療インフラの成長が治療採用の増加を支えています。日本は、長年の疾患認識と早期介入の実践により、主要な貢献者であり続けています。医療支出の増加と必須薬のより広範な利用可能性が、都市病院と専門クリニックの両方での長期治療の採用をさらに強化しています。

ラテンアメリカ:

ラテンアメリカは、腎臓病ケアと診断アクセスの漸進的な改善に支えられ、世界のIgA腎症治療市場の約6%を占めています。ブラジルとメキシコは、公的医療保険の拡大と慢性腎疾患の認知度の向上により、地域の需要を牽引しています。しかし、治療の浸透は中程度にとどまり、主にACE阻害薬やARBなどの支持療法に依存しています。高度な免疫抑制治療へのアクセスの制限と後期診断が市場の成長を制約しています。病院インフラへの投資と専門家の訓練が進むことで、治療の採用が時間とともに改善されることが期待されています。

中東・アフリカ:

中東・アフリカ地域は、世界のIgA腎症治療市場の約4%を占めており、いくつかの国での診断率の低さと専門的な腎ケアへのアクセスの制限を反映しています。湾岸協力会議(GCC)諸国は、より強力な医療インフラと専門家の利用可能性の高さにより、地域の需要の大部分を担っています。対照的に、多くのアフリカ市場は主に基本的な支持療法に依存しており、高度な治療へのアクセスが制限されています。漸進的な医療投資、病院ネットワークの拡大、慢性腎疾患の認知度の向上が、地域全体での控えめな長期的な市場成長を支えると期待されています。

市場セグメンテーション:

薬剤クラス別

- コルチコステロイド

- 免疫抑制剤

- ACE阻害薬

- ARB

治療タイプ別

エンドユーザー別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

IgA腎症治療市場の競争環境は、確立された製薬会社、新興のバイオファーマ企業、支持療法と疾患修飾療法セグメントで競争する専門志向のプレーヤーの存在によって特徴付けられています。市場参加者は、臨床的有効性、安全性プロファイル、長期的な腎臓の結果データを通じて差別化を図っています。確立された企業は、広く処方されているコルチコステロイド、ACE阻害薬、ARBを通じて強力な地位を維持しており、広範な医師の親しみやすさとグローバルな流通ネットワークに支えられています。一方、専門のバイオ医薬品企業は、免疫介在性疾患メカニズムに対処し、全身性副作用を軽減することを目的とした標的療法を進展させることで競争力を強化しています。市場の戦略的優先事項には、新しい治療法の臨床的証拠の拡大、規制当局の承認の確保、償還調整を通じた市場アクセスの強化が含まれます。腎臓病センターとの提携、承認後の研究、ライフサイクル管理戦略が競争をさらに形成し、企業は治療の遵守を維持し、末期腎不全への進行を遅らせることに注力しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ノバルティスAG

- アストラゼネカplc

- ロシュ・ホールディングAG

- ファイザー・インク

- サノフィS.A.

- メルク&カンパニー, インク

- バイエルAG

- グラクソ・スミスクラインplc

- カリディタス・セラピューティクスAB

- オメロス・コーポレーション

最近の動向

- 2025年10月、ノバルティスは経口因子B阻害薬Fabhalta®(イプタコパン)が第III相APPLAUSE-IgAN試験で主要評価項目を達成し、IgA腎症の成人における腎機能の低下を遅らせることを示した(推定糸球体濾過率で2年間測定)。この結果は、2026年の完全なFDA承認申請を支援するために使用されており、以前の迅速承認に続くものです。

- 2025年4月、ノバルティスAGは、ノバルティスが開発したエンドセリンA受容体拮抗薬Vanrafia®(アトラセンタン)が、急速な病気の進行リスクがあるIgA腎症の成人における蛋白尿の減少を目的として、米国FDAから迅速承認を受けました。これは、第III相の蛋白尿減少の証拠に基づいています。

- 2024年3月6日、カリディタスは、IgA腎症の進行リスクがある成人に対するTARPEYOの適応に対して、7年間の追加のオーファン独占権を発表しました。これは、腎機能に対する臨床的利益が確認されたことを反映しています。

レポートのカバレッジ

この調査レポートは、薬剤クラス、治療タイプ、エンドユーザー および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳細に説明しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。このレポートは、業界を形成する市場動向、規制シナリオ、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 治療アプローチは、末期腎不全の管理ではなく、病気の進行を遅らせることにますます焦点を当てるようになります。

- 標的およびメカニズム駆動の治療法の広範な採用により、治療の精度と長期的な成果が向上します。

- 早期診断とリスク層別化により、長期治療の対象となる患者集団が拡大します。

- 薬物ベースの管理は、ほとんどの病期にわたる治療の基盤として残ります。

- 広範な免疫抑制への依存が減少することで、安全性と長期的な忍容性が向上します。

- 病院や専門の腎臓クリニックが治療の開始とモニタリングを引き続き主導します。

- 透析と腎移植の遅延に重点を置くことで、腎保護療法の需要が強化されます。

- 臨床意思決定は、ますます個別化された治療経路に依存するようになります。

- 新興地域での腎臓ケアインフラの拡大が、安定した市場成長を支援します。

- 長期的な病気管理戦略が、持続的な治療遵守とケアの継続性を促進します。