市場概要

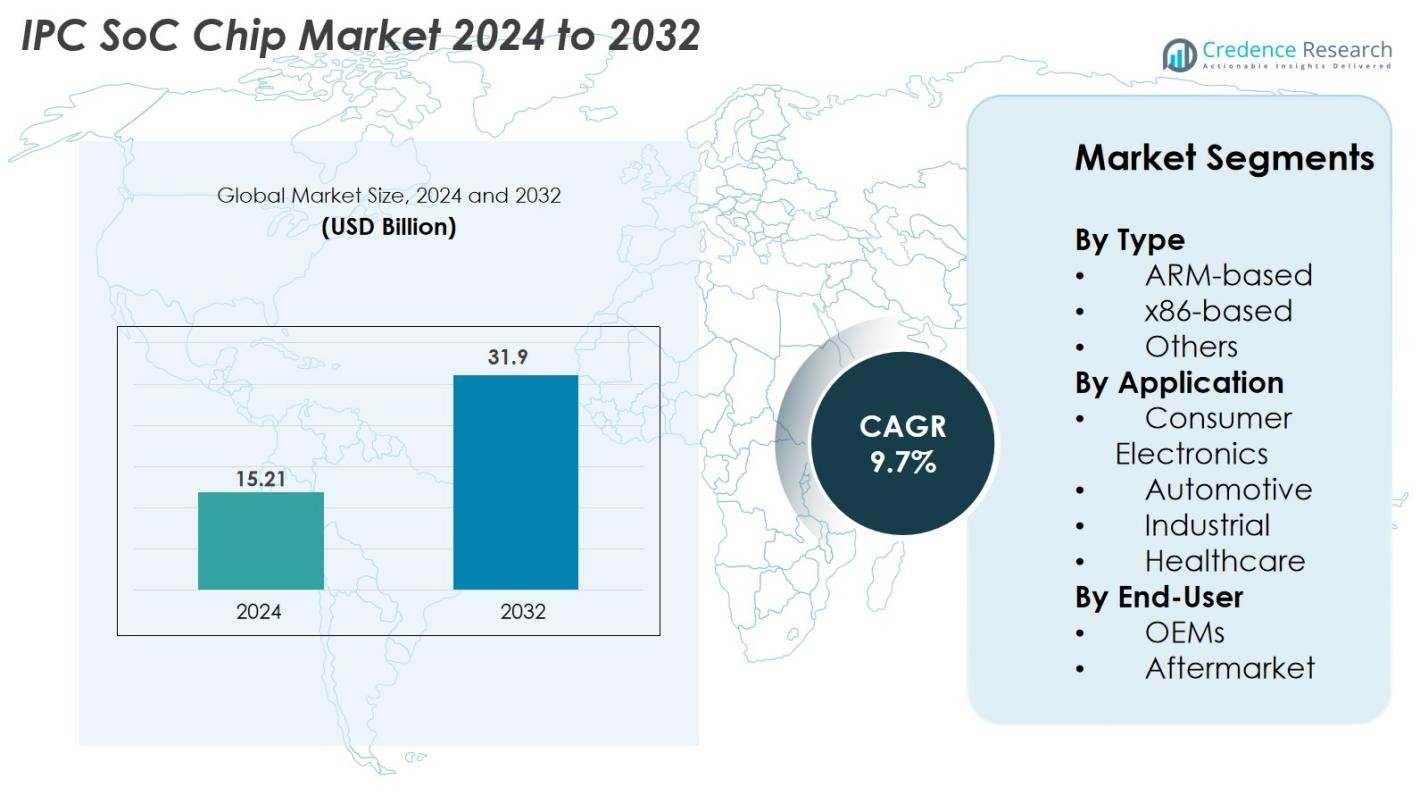

IPC SoCチップ市場は2024年に152.1億米ドルと評価され、2032年までに319億米ドルに達すると予測されており、予測期間中に年平均成長率9.7%で成長します。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| IPC SoCチップ市場規模 2024 |

152.1億米ドル |

| IPC SoCチップ市場、CAGR |

9.7% |

| IPC SoCチップ市場規模 2032 |

319億米ドル |

IPC SoCチップ市場は、Intel Corporation、Qualcomm Incorporated、Broadcom Inc.、Texas Instruments Incorporated、NXP Semiconductors N.V.、STMicroelectronics N.V.、Infineon Technologies AG、Samsung Electronics Co., Ltd.、MediaTek Inc.、Renesas Electronics Corporationを含む主要な半導体企業間の激しい競争によって推進されています。これらのプレーヤーは、先進的な製品ポートフォリオ、AI統合SoC設計、および自動車、消費者電子機器、産業オートメーション分野の主要OEMとの戦略的パートナーシップを通じて支配しています。地域的には、アジア太平洋地域が2024年に38%のシェアで市場をリードしており、その強力な製造エコシステムと大規模な半導体生産によって支えられています。次いで北米が34%で、高い技術採用と強力な研究開発活動によって推進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- IPC SoCチップ市場は2024年に152.1億米ドルと評価され、2032年までに319億米ドルに達すると予測されており、予測期間中に年平均成長率9.7%で成長します。

- 市場の成長は、高性能組み込みシステムの需要増加、IoTとエッジコンピューティングの採用拡大、および自動車電子機器、産業オートメーション、消費者デバイスへのSoCの統合拡大によって推進されています。

- 主要なトレンドには、SoCアーキテクチャへのAIと機械学習アクセラレーターの迅速な統合、異種およびモジュラーなチップ設計への移行の増加、エネルギー効率の高い低消費電力SoCの採用拡大が含まれます。

- 市場は非常に競争が激しく、Intel、Qualcomm、Broadcom、Samsung、MediaTek、NXP、STMicroelectronics、Renesasなどの主要プレーヤーが革新、自動車グレードのSoC、および戦略的OEMコラボレーションに注力しています。制約には高い開発コストとサプライチェーンの混乱が含まれます。

- アジア太平洋地域が38%のシェアで市場をリードし、次いで北米が34%、ヨーロッパが27%です。タイプ別では、ARMベースのSoCが62%のシェアを持ち、消費者電子機器が48%のシェアでアプリケーションをリードしています。

市場セグメンテーション分析

タイプ別

IPC SoCチップ市場は、主にARMベースのSoCが支配しており、2024年には市場シェアの62%を占めています。これは、低消費電力、スケーラブルなアーキテクチャ、携帯型および組み込みデバイスでの広範な採用によるものです。ARMベースの設計は、メーカーが効率性、コスト効果、強力な開発者エコシステムのサポートを優先する中で、引き続き注目を集めています。x86ベースのSoCは、高性能コンピューティング能力と産業および企業システムへの適合性により、適度なシェアを占めています。一方、「その他」のカテゴリーには、AI、エッジコンピューティング、リアルタイム処理アプリケーション向けに注目を集めている新興アーキテクチャが含まれています。

- 例えば、インテルのElkhart Lake Atom x6425Eプロセッサは、最大32の実行ユニットを持つIntel UHD Graphicsを統合し、リアルタイムTSNネットワーキングをサポートし、前世代のAtomに比べて1.7倍のCPU性能向上を実現しています。

用途別

消費者向け電子機器セグメントは、効率的な処理と接続性を必要とするスマートデバイス、ウェアラブル、ホームオートメーションシステム、マルチメディア電子機器の需要増加により、2024年にIPC SoCチップ市場で48%のシェアを占めました。自動車セグメントは、ADAS、インフォテインメント、EV制御システムの高性能SoCの統合が進む中で急速に拡大しています。産業用途はオートメーション、ロボティクス、IIoTの採用から恩恵を受け、ヘルスケアセグメントはスマート医療機器、診断装置、リモートモニタリングソリューションの導入増加とともに着実に成長しています。

- 例えば、AppleのA17 Pro SoCは、3ナノメートルプロセスで19億個のトランジスタを搭載し、モバイルおよびウェアラブルエコシステムに対して大幅に高い性能を提供します。

エンドユーザー別

エンドユーザーの中で、OEMは2024年に71%の支配的なシェアを持ち、消費者向け電子機器、自動車システム、産業機械、接続デバイスへのIPC SoCチップの大規模な統合によって牽引されています。OEMはチップメーカーとの直接的なパートナーシップから利益を得て、性能とエネルギー効率を最適化したカスタマイズされたSoCソリューションを実現しています。アフターマーケットセグメントは小規模ながらも成長しており、産業システム、自動車電子機器、組み込みデバイスのアップグレードが増加しており、処理能力、接続性、デバイスの寿命を向上させるために交換または強化されたSoCモジュールを必要としています。

主要な成長要因

高性能組み込みシステムの需要増加

IPC SoCチップ市場は、消費者向け電子機器、産業オートメーション、自動車分野での高性能組み込みシステムの需要増加により、強い成長を遂げています。スマートホームデバイス、ロボティクス、高度なインフォテインメントシステム、IoT対応機器などの現代のアプリケーションは、CPU、GPU、接続性、セキュリティを単一チップに統合した処理能力を必要としています。IPC SoCは、消費電力、システムコスト、基板スペースを大幅に削減しつつ、計算効率を向上させ、コンパクトで多機能なデバイスに最適です。さらに、SoCにおけるエッジAIと機械学習アクセラレータの導入が進み、迅速な意思決定とリアルタイムデータ分析を可能にし、採用をさらに促進しています。デジタル化とスマート接続製品へのシフトが進む中、業界全体で堅牢でエネルギー効率の高いSoCソリューションの需要が増加し、IPC SoCチップは次世代組み込みシステムの重要なコンポーネントとして位置付けられています。

- 例えば、NXPのi.MX 95シリーズには、産業および自動車システムのオンデバイス推論をサポートするために、最大2.0テラオペレーション毎秒で動作するニューラルプロセッシングユニットが含まれています。

自動車エレクトロニクスの拡大とADASの統合

自動車エレクトロニクスは、電気自動車、自動運転技術、先進運転支援システム(ADAS)の普及により急速に変革しています。IPC SoCチップは、現代の車両に必要なリアルタイム処理、センサーフュージョン、接続性、安全性を重視した操作を可能にする中心的な役割を果たしています。メーカーがレーンキープアシスト、衝突検知、インフォテインメント、バッテリーマネジメント、テレマティクスなどの機能を統合するにつれて、低遅延で高度なセキュリティ機能を備えた高性能SoCの需要が増加しています。ソフトウェア定義車両(SDV)への移行は、メーカーが中央集権的な電子アーキテクチャにますます依存する中で、SoCの採用を加速させています。さらに、車両の安全性向上、排出削減、エネルギー効率の向上を目指す規制の推進が、専門的な自動車グレードのSoCの開発を促進しています。この移行は、半導体企業が自動車AIアクセラレーター、高度なマイクロコントローラー、高帯域幅の車両通信システムなどの分野で革新する機会を拡大しています。

- 例えば、メーカーがレーンキープアシスト、衝突検知、インフォテインメント、バッテリーマネジメント、テレマティクスなどの機能を統合するにつれて、高度なセキュリティ機能を備えた超信頼性のある低遅延SoCの必要性が増しています。

産業オートメーションとIIoTの採用の拡大

産業オートメーション、スマートファクトリー、IIoTエコシステムの急速な拡大は、IPC SoCチップ市場の主要な推進力となっています。産業界は、コンパクトで効率的、かつ信頼性の高い処理プラットフォームを必要とする接続されたセンサー、ロボット、マシンビジョンシステム、運用制御ユニットをますます展開しています。IPC SoCチップは、統合された通信プロトコル、強化されたセキュリティ、リアルタイム制御、産業用ワークロードに最適化されたパフォーマンスを提供します。工場が予測保全、リモートモニタリング、自律生産ラインを採用するにつれて、エッジ処理能力の必要性が増し、中央集権的なクラウドシステムへの依存を減らしています。さらに、インダストリー4.0の台頭は、データ集約型タスクを最小限の電力消費で処理できるSoC搭載デバイスへの投資を促しています。製造、エネルギー、物流、公益事業などのセクターはデジタルトランスフォーメーションを加速しており、過酷な環境やミッションクリティカルな操作に対応した産業用グレードのSoCに対する長期的な需要を生み出しています。

主要なトレンドと機会

SoCアーキテクチャにおけるAIと機械学習の統合

IPC SoCチップ市場を形作る主要なトレンドは、人工知能(AI)と機械学習(ML)機能をSoCアーキテクチャに直接統合することです。エッジデバイスがますますローカル推論、ニューラル処理、リアルタイム分析を必要とする中、チップメーカーはSoC設計内に特化したAIアクセラレータとNPUを開発しています。このシフトにより、クラウド接続に依存せずに視覚、音声、センサーデータを高速で処理できるようになり、速度、プライバシー、エネルギー効率が向上します。スマート監視、自律システム、コンシューマーエレクトロニクス、医療診断などの分野で機会が生まれています。AIを組み込んだSoCは、AIカメラ、スマートロボット、インテリジェントウェアラブル、自動化産業機器などの新しい製品カテゴリを可能にしています。AIワークロードの進化とエッジベースのインテリジェンスへの推進が相まって、高度に最適化されたAI対応SoCアーキテクチャを提供するメーカーにとって大きな成長の可能性を生み出し続けています。

- 例えば、GoogleのEdge TPUは、わずか2ワットで毎秒4兆回の操作を実行するように設計されており、エッジカメラ、センサー、IoTゲートウェイ向けに高性能なデバイス上のMLを可能にしています。

異種混合およびモジュラーシステム設計への移行の増加

異種混合およびモジュラーSoCアーキテクチャの急速な採用は、IPC SoCチップ市場における大きな機会を提供しています。メーカーは、組み込みアプリケーションの複雑化に対応するため、CPU、GPU、DSP、NPU、接続モジュール、セキュリティエンジンなどの多様な処理コンポーネントを単一の柔軟なプラットフォームに統合しています。このアーキテクチャのシフトは、ワット当たりの性能を向上させ、並列処理を加速し、アプリケーション要件に基づいたカスタマイズを可能にします。このトレンドは、自動車システム、産業用コントローラー、5G/IoTデバイス、次世代コンシューマーエレクトロニクスで注目を集めています。モジュラー設計は、チップメーカーが個々のコンポーネントを更新または最適化することで、チップ全体を再設計することなく開発時間とコストを削減します。カスタマイズされたアプリケーション固有のSoCソリューションの需要が高まる中、モジュラーおよび異種混合アーキテクチャに投資する企業は、重要な市場機会を捉える位置にあります。

- 例えば、IntelのAgilex SoC FPGAは、ARMベースのクアッドコアプロセッサと、最大116ギガビット毎秒のデータレートをサポートする再構成可能なFPGAファブリックを統合しており、高帯域幅、低遅延の組み込みアプリケーションに対応しています。

主要な課題

高い設計の複雑さと増大する開発コスト

IPC SoCチップ市場における主要な課題は、AIアクセラレーション、高度な接続プロトコル、ハードウェアセキュリティモジュール、マルチコアアーキテクチャの統合によってもたらされるSoC設計の複雑さの増大です。高性能SoCを開発するには、R&D、検証、テスト、先進的な半導体製造プロセスに多大な投資が必要です。ノードサイズが縮小するにつれて、製造コストは上昇し続け、中小企業にとって財政的な障壁を生み出しています。さらに、自動車、産業、医療などの垂直市場における専門化の必要性が、安全性、信頼性、規制基準への準拠の複雑さを増しています。これらの課題は開発期間を延ばし、新規参入者の参入を制限し、企業が性能ニーズ、コスト効率、市場投入までの時間のプレッシャーをバランスさせることを困難にしています。

サプライチェーンの混乱と半導体不足

IPC SoCチップ市場は、世界的な半導体サプライチェーンの混乱、地政学的緊張、製造能力の変動に関連する重大な課題に直面し続けています。先進ノードの不足、限られたファウンドリの利用可能性、そして数少ない主要メーカーへの高い依存度が、遅延や生産のボトルネックへの脆弱性を増大させます。自動車、産業、消費者向け電子機器の分野は特に影響を受けており、SoCの需要がピーク時に供給を超えることがよくあります。さらに、原材料の調達の混乱、物流の制約、国際貿易政策の不安定さがリスクをさらに複雑にします。これらの問題により、企業は一貫した生産スケジュールを維持し、長期的な供給契約を確保し、高性能SoCの需要の増加に対応することが困難になります。最終的には、製品の供給状況や価格に影響を与えます。

地域分析

北米

北米は2024年に34%の市場シェアを保持し、消費者向け電子機器、自動車、産業オートメーション分野での先進的な組み込みシステムの強力な採用により推進されています。この地域は、主要な半導体イノベーターの存在、強力な研究開発投資、AI対応SoCアーキテクチャの早期展開から恩恵を受けています。コネクテッドカー、スマートホームデバイス、産業用IoTプラットフォームの需要の増加が市場拡大をさらに加速させています。米国は強力な技術インフラ、急速なEV採用、エッジコンピューティングへの注力の増加により地域の成長をリードしています。カナダは、製造業における自動化の進展と電子設計能力の拡大により、着実に貢献しています。

ヨーロッパ

ヨーロッパは2024年に27%の市場シェアを占め、自動車用電子機器の強い需要、厳格な安全規制、Industry 4.0イニシアチブの急速な進展に支えられています。この地域の自動車リーダーは、ADAS、インフォテインメント、EV管理システムをますます統合しており、これらは高性能SoCチップに大きく依存しています。ドイツ、フランス、英国は、産業オートメーション、ロボティクス、スマートファクトリ技術への投資を通じて採用を推進しています。持続可能な輸送へのシフトと電気自動車プラットフォームの開発の増加が需要をさらに押し上げています。さらに、ヨーロッパのサイバーセキュリティと半導体のレジリエンスへの関心の高まりが、重要な産業全体での安定したSoC展開を促進しています。

アジア太平洋

アジア太平洋は、強力な電子機器製造エコシステム、消費者向けデバイス生産の増加、自動車および産業分野の急速な拡大により、2024年に38%のIPC SoCチップ市場を支配しました。中国、韓国、日本、台湾は、大規模な製造施設と強力な政府支援を持つ世界的な半導体ハブとして中心的な役割を果たしています。この地域の急成長するスマートフォン、IoTデバイス、スマート家電産業がSoC消費に大きく貢献しています。EV技術、ロボティクス、AI対応システムへの投資の増加が需要をさらに促進しています。さらに、APACはコスト効率の高い生産能力と急速に拡大する国内半導体サプライチェーンから利益を得ています。

ラテンアメリカ

ラテンアメリカは2024年に6%の市場シェアを獲得しました。これは、製造業における自動化の採用の増加、消費者向け電子機器の使用拡大、接続された自動車システムの統合の増加によって支えられています。ブラジルとメキシコは、スマートデバイス、テレマティクス、産業用制御システムの需要増加により、主要な貢献者です。この地域は徐々に産業用IoTとデジタルトランスフォーメーションの取り組みを採用しており、エネルギー、ユーティリティ、物流におけるSoC展開の機会を創出しています。半導体製造は限られていますが、輸入に依存することで安定した成長を支えています。経済状況の改善と自動車生産の拡大は、IPC SoCチップの地域需要を引き続き強化しています。

中東・アフリカ

中東・アフリカ(MEA)地域は、スマートシティプロジェクト、デジタルインフラ、産業の近代化への投資の増加により、2024年に5%の市場シェアを保持しました。UAE、サウジアラビア、南アフリカなどの国々は、先進的なSoCソリューションに依存する接続デバイス、監視システム、自動化技術を採用しています。IoT対応のユーティリティ、再生可能エネルギー管理システム、医療用電子機器の需要の増加も市場の可能性を高めています。半導体生産は限られていますが、技術の多様化に対する注目の高まりと消費者向け電子機器の採用拡大が市場の安定成長を支え、MEAをIPC SoCチップメーカーにとって新たな機会として位置づけています。

市場セグメンテーション

タイプ別

用途別

エンドユーザー別

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東

- アフリカ

競争環境

IPC SoCチップ市場の競争環境は、革新、性能向上、アプリケーション特化型チップ開発に注力するグローバルな半導体リーダーの強力な参加によって特徴付けられています。Intel Corporation、Qualcomm Incorporated、Broadcom Inc.、Texas Instruments Incorporated、NXP Semiconductors N.V.、STMicroelectronics N.V.、Infineon Technologies AG、Samsung Electronics Co., Ltd.、MediaTek Inc.、Renesas Electronics Corporationなどの主要企業が、広範な製品ポートフォリオと強力なエンジニアリング能力で市場を支配しています。これらの企業は、AI対応のSoCアーキテクチャ、低消費電力設計、強化されたセキュリティ機能、異種コンピューティング要素の統合を通じて競争しています。自動車、消費者向け電子機器、産業用OEMとの戦略的パートナーシップが市場での地位をさらに強化しています。メーカーはまた、R&Dに多額の投資を行い、製造能力を拡大し、エッジAI、IoT接続、自律システムなどの新興アプリケーションをサポートするためにソフトウェアエコシステム開発者と協力しています。競争が激化する中、企業はカスタマイズ、省エネルギー効率、先進的なプロセス技術にますます注力し、多様なエンドユーザーの要件に対応しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- MediaTek Inc.

- STMicroelectronics N.V.

- Intel Corporation

- ルネサスエレクトロニクス株式会社

- Samsung Electronics Co., Ltd.

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Qualcomm Incorporated

- Texas Instruments Incorporated

- Broadcom Inc.

最近の展開

- 2025年3月、AmbarellaはISC Westショーで「CVflow 3.0」エッジAI SoCポートフォリオを展示し、監視およびエッジAIアプリケーションにおけるビデオ分析のためのオンデバイス推論モデルのライブデモを含みました。

- 2025年1月、Ambarella, Inc.は「N1-655」エッジGenAI SoCを発売し、マルチモーダルビジョン-ランゲージモデルを処理しながら、12の1080p30ビデオストリームを同時に実現し、消費電力はわずか20Wです。

レポートのカバレッジ

この調査レポートは、タイプ、アプリケーション、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- IPC SoCチップ市場は、消費者、自動車、産業アプリケーション全体でコンパクトで電力効率の高い処理ソリューションの需要が高まるにつれて拡大を続けます。

- AI対応のSoCの採用が加速し、エッジでの高度な分析、自動化、リアルタイムの意思決定をサポートします。

- 自動車エレクトロニクスと自動運転技術は、高性能で安全認証されたSoCプラットフォームの需要を大幅に押し上げます。

- 産業オートメーションとインダストリー4.0の展開は、ロボット工学、マシンビジョン、予測保守のための堅牢で低遅延のSoCへの依存を増加させます。

- 異種およびモジュラーSoCアーキテクチャが注目を集め、より大きなカスタマイズとパフォーマンスの最適化を可能にします。

- ソフトウェア定義デバイスへの移行は、統合されたセキュリティ機能を備えたスケーラブルでアップグレード可能なSoCソリューションの需要を促進します。

- 半導体製造プロセスの進歩により、SoCの効率、統合、エネルギーパフォーマンスが向上します。

- IoTの採用が進むにつれて、スマートホーム、ヘルスケア、商業アプリケーション全体で低コスト、低電力のSoCの機会が拡大します。

- チップメーカーとOEM間の戦略的パートナーシップが多様な設計要件を満たすために強化されます。

- アジア太平洋地域は、強力な製造能力と拡大するエレクトロニクスエコシステムにより、生産と消費のリーダーシップを維持します。