市場概要

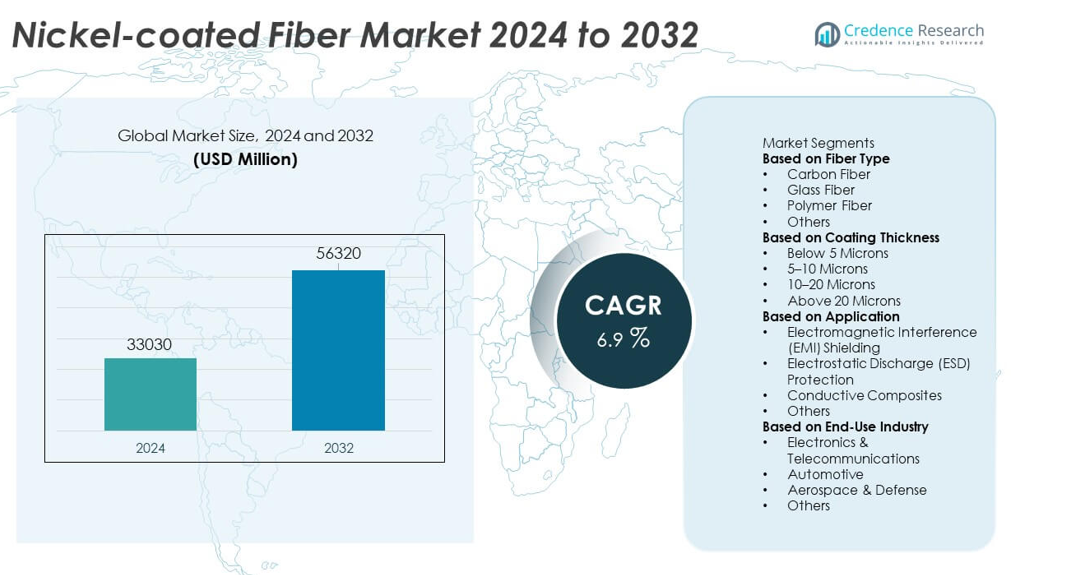

ニッケルコーティングファイバー市場は2024年に3,303億米ドルと評価され、2032年までに5,632億米ドルに達すると予測されており、予測期間中のCAGRは6.9%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ニッケルコーティングファイバー市場規模 2024 |

3,303億米ドル |

| ニッケルコーティングファイバー市場、CAGR |

6.9% |

| ニッケルコーティングファイバー市場規模 2032 |

5,632億米ドル |

ニッケルコーティングファイバー市場の主要企業である3M Company、東邦テナックス株式会社、三井金属鉱業株式会社、Conductive Composites Inc.、日本カーボン株式会社、Specialty Materials, Inc.、Hollingsworth & Vose Company、Bekaert、江蘇天鳥高科技有限公司、青島先進カーボン材料有限公司は、先進的なコーティング技術、高導電性材料、EMIシールド、導電性複合材料、航空宇宙システムでの応用拡大を通じて成長を促進しています。これらの企業は、電子機器、EV部品、通信分野向けの精密メッキ法と高性能ファイバーソリューションでポートフォリオを強化しています。アジア太平洋地域は、32%のシェアで市場をリードしており、大規模な電子機器製造と強力な産業拡大に支えられています。北米は34%で続き、航空宇宙および防衛の採用により推進され、ヨーロッパは27%を保持し、先進的な自動車および電子機器の生産に支えられています。

市場インサイト

- ニッケルコーティングファイバー市場は2024年に3,303億米ドルに達し、2032年までに5,632億米ドルに達すると予測されており、CAGRは6.9%で、世界的な需要の高まりを反映しています。

- 市場の成長は、EMIシールドとESD保護の応用が拡大するにつれて強化され、カーボンファイバーはその高い導電性と構造性能により47%のセグメントシェアを保持しています。

- 主要なトレンドには、EV部品、導電性複合材料、通信機器、5GとIoTの拡大による次世代電子機器でのニッケルコーティングファイバーの使用増加が含まれます。

- 競争は、3M、東邦テナックス、三井金属鉱業、Bekaert、Conductive Compositesなどの主要プレーヤーが先進的なコーティング技術、耐腐食性材料、カスタマイズされた高導電性ファイバーソリューションに投資することで激化しています。

- 地域のパフォーマンスは、北米が34%、アジア太平洋が32%、ヨーロッパが27%でリードしており、これらの市場での強力な航空宇宙、電子機器、自動車、産業製造活動に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

ファイバータイプ別

炭素繊維は、このセグメントで47%の市場シェアを持ち、高い導電性、強度、先進的な複合材料との互換性によって牽引されています。優れた電気的および機械的特性により、EMIシールド、航空宇宙構造、高性能電子機器で広く使用されています。ガラス繊維は、中程度の導電性と軽量補強を必要とするコスト重視のアプリケーションでの採用が強く続いています。ポリマー繊維は柔軟な電子部品やウェアラブルシステムをサポートし、他の特殊繊維はニッチなアプリケーションに役立ちます。次世代の電子および構造システムにおいて、業界が導電性、耐久性、熱安定性を向上させることを求める中で、このセグメントは成長しています。

- 例えば、帝人株式会社は、引張強度7,000 MPa、弾性率350 GPaの航空宇宙用EMIシールドパネルに使用される高弾性炭素繊維グレードを開発しました。

コーティング厚さ別

5–10ミクロンのカテゴリーが市場シェア42%で支配的であり、導電性、重量、材料コストの最適なバランスを提供します。この厚さは、安定した電気性能が要求されるEMIシールド、導電性プラスチック、複合材料補強で広く採用されています。5ミクロン未満のコーティングは軽量構造と柔軟な部品をサポートし、10–20ミクロンのコーティングは航空宇宙および自動車システムでの高強度および高導電性アプリケーションに役立ちます。20ミクロン以上のコーティングは優れた耐久性と耐腐食性を提供します。メーカーが効率、電気出力、長期的な性能のためにコーティング厚さを最適化する中で、成長が強化されています。

- 例えば、ベカルトは、家庭用電化製品やランプリードのようなアプリケーション向けに、0.5から45ミクロンのコーティング厚さを持つニッケルコートワイヤ(Bekanickel®として知られる)を製造しています。

アプリケーション別

電磁干渉(EMI)シールドは、信号の混乱に対する強力な保護を必要とする電子機器、通信、車載セクターからの需要の増加により、44%の市場シェアを持っています。ニッケルコート繊維は、ハウジング、ケーブル、回路保護層、先進的な通信機器におけるシールド効果を高めます。静電気放電(ESD)保護は、半導体の取り扱い、クリーンルーム、電子機器包装で強い成長を見せています。導電性複合材料は、軽量で高性能な材料を必要とする航空宇宙、防衛、EV部品で注目を集めています。他のアプリケーションには、加熱要素やセンサーが含まれます。市場の拡大は、ミニチュア化、5Gの成長、業界全体での電子コンテンツの増加によって促進されています。

主要成長ドライバー

EMIおよびESD保護の需要増加

自動車、航空宇宙、通信、消費者向け電子機器全体で電子コンテンツが増加しており、優れたEMIおよびESD保護を提供する材料の強い需要を生んでいます。ニッケルコート繊維は高い導電性、耐久性、信頼性のあるシールド性能を提供し、敏感な回路を保護するために不可欠です。先進的な通信システム、5Gインフラ、高周波デバイスへの移行が採用をさらに強化しています。業界は、機器の安全性を向上させ、信号干渉を減少させ、厳しい規制基準を満たすために、これらの繊維に依存しており、EMIおよびESD保護を主要な市場成長ドライバーとして位置付けています。

- 例えば、Conductive CompositesはEMIシールドガスケットに使用されるニッケルコーティング繊維を開発しました。これにより、高強度と電気伝導性を備えた先進的な複合材料の用途が可能になります。

高性能複合材料の拡大

航空宇宙構造、電気自動車、産業機械で使用される高性能複合材料は、強度、導電性、軽量の強化材料を必要とします。ニッケルコーティング繊維は、機械的強度、熱安定性、導電性を向上させ、過酷な環境での優れた性能を実現します。構造用途での炭素繊維複合材料の使用増加は、ニッケルコーティングバリアントの需要を加速させます。産業界が軽量化、エネルギー効率、材料性能の向上に注力する中、ニッケルコーティング繊維は次世代複合技術を支える重要な添加剤となります。

- 例えば、住友金属鉱山株式会社は、ニッケル生産において専門知識を持ち、低品位鉱石からニッケルを抽出するためのHPAL(高圧酸浸出)技術の開発や使用済みバッテリーのリサイクルプロセスでリーダー的存在です。

電子機器とスマートデバイスの進展

スマートデバイス、IoTシステム、ミニチュア電子機器の急速な拡大は、安定した電気性能をサポートする導電性材料の需要を促進します。ニッケルコーティング繊維は、コンパクトな電子アセンブリにおいて信頼性のある信号伝送、接地、回路保護を可能にします。導電性プラスチックやコーティングとの互換性と柔軟性により、現代のデバイスの設計可能性が向上します。高密度電子機器における耐久性、熱管理、一貫した導電性を確保する材料を求めるメーカーが増える中、その成長は加速し、次世代電子部品での役割を強化します。

主要なトレンドと機会

電気自動車とエネルギー貯蔵における採用の増加

電気自動車とエネルギー貯蔵システムは、バッテリー部品、熱管理、電磁シールド、軽量構造部品に高導電性材料を必要とします。ニッケルコーティング繊維は、信頼性のある電流伝達をサポートし、高電圧環境での安全性を向上させます。EV製造と先進的なバッテリー技術へのシフトは、その統合に強い機会を生み出します。自動車メーカーがより安全で軽量、効率的な部品に投資する中、EVモジュール、充電システム、センサーハウジングにおけるニッケルコーティング繊維の需要は引き続き増加しています。

- 例えば、BekaertはEVバッテリーシールドパネルに使用される導電性ステンレススチール繊維(Bekinox®)を開発しました。これにより、高い導電性と優れた耐熱性が提供され、繊維の電気抵抗値は通常、1オーム/平方未満で測定されます。

先進的なコーティング技術の開発

メーカーは、接着性、均一性、耐腐食性、導電性を向上させるために、改良されたニッケルコーティングプロセスに投資しています。精密電気めっきやナノスケールのコーティング技術などの革新は、航空宇宙、防衛、電子機器全体での材料性能を向上させます。これらの進展は、特定の電気的、機械的、熱的要件を満たすカスタマイズされた繊維グレードの機会を開きます。産業界がより高い耐久性と効率の向上を求める中、強化されたコーティング技術は、高価値用途でのニッケルコーティング繊維の採用をサポートします。

- 例えば、制御された無電解ニッケルシステムは、部品の形状に関係なく、5-20 µmの特定の厚さ範囲に対して±2 µm(マイクロメートル)の典型的な許容差で均一な膜厚を生成することができ、±0.0001インチ(約±2.5 µm)という厳しい許容差を実現できます。

主要な課題

高い生産コストと複雑な製造

ニッケルコーティングされたファイバーを生産するには、精密なコーティングプロセス、高純度の材料、および制御された製造環境が必要であり、生産コストが上昇します。複雑なコーティング手順は運用費用を増加させ、スケーラビリティを制限します。このコストの課題は価格に敏感な業界での採用に影響を与え、メーカーは性能の利点と経済的な実現可能性のバランスを取る必要があります。企業は品質を維持しながら製造コストを削減するために、プロセスの最適化と材料効率に投資しなければなりません。

環境と持続可能性の懸念

ニッケルの抽出と電気めっきプロセスは、エネルギー消費、化学薬品の取り扱い、廃棄物の発生により環境への懸念を引き起こします。厳しい環境規制は生産慣行に影響を与え、メーカーのコンプライアンスコストを増加させます。業界は持続可能な代替案を求めており、サプライヤーにリサイクル方法の改善と環境に優しい生産技術の採用を促しています。高性能基準を維持しながら環境への影響を削減する必要性は、ニッケルコーティングファイバー市場にとって重要な課題となっています。

地域分析

北アメリカ

北アメリカはニッケルコーティングファイバー市場で34%の市場シェアを占めており、航空宇宙、防衛、自動車エレクトロニクス、先進製造業からの強い需要によって推進されています。この地域は広範な研究開発投資、EMIシールド材料の高い採用率、次世代航空機や電気自動車への導電性複合材料の迅速な統合の恩恵を受けています。米国は高周波通信システムの成長と半導体生産の拡大により消費をリードしています。軽量材料と高性能強化ソリューションへの関心の高まりが需要をさらに押し上げています。継続的な技術進歩と厳しい性能基準が、世界市場におけるこの地域の地位を強化しています。

ヨーロッパ

ヨーロッパは、強力な航空宇宙工学、自動車製造、エレクトロニクス生産によって支えられ、27%の市場シェアを占めています。ドイツ、フランス、イギリスなどの国々が、EMI保護、複合材料の強化、導電性材料の用途でニッケルコーティングファイバーの採用を推進しています。電磁適合性と安全性に関する厳しい規制要件が市場の成長を促進しています。この地域の再生可能エネルギー、電動モビリティ、産業オートメーションにおける強力な存在感が、高導電性強化材料の需要を強化しています。メーカーは持続可能な生産方法と先進的なコーティング技術に焦点を当て、さまざまな高精度産業での採用をさらに改善しています。

アジア太平洋

アジア太平洋地域は、大規模なエレクトロニクス製造、強力な通信拡大、EV生産の増加によって支えられ、市場シェアの32%を占め、用途主導の成長をリードしています。中国、日本、韓国、インドが、スマートフォン、5G機器、半導体部品で使用されるEMIシールドファイバーの需要を牽引しています。この地域は、コスト効率の高い生産能力、急速な工業化、高性能複合材料への強力な投資の恩恵を受けています。航空宇宙活動の増加、自動車サプライチェーンの拡大、軽量導電性材料への関心の高まりが市場の成長をさらに強化しています。アジア太平洋地域は、ニッケルコーティングファイバーの消費と製造の両方における重要な拠点であり続けています。

ラテンアメリカ

ラテンアメリカは、自動車、電子機器の組み立て、産業機器製造における導電性材料の採用が増加していることから、市場シェアの4%を占めています。ブラジルとメキシコは、生産施設の拡大と電気および通信インフラへの投資の増加により、地域の需要を牽引しています。産業が近代化し、先進技術を統合する中で、EMIシールドと複合材料の強化用途が注目されています。経済の変動が急速な拡大を制限する一方で、産業オートメーション、民生用電子機器、輸送システムの継続的な発展が地域全体での安定した需要を支えています。

中東・アフリカ

中東・アフリカ地域は、エネルギー、通信、産業部門における高性能材料の採用が増加していることから、市場シェアの3%を占めています。GCC諸国は、航空宇宙プログラム、防衛技術、大規模インフラプロジェクトへの投資を通じて需要を牽引しています。ニッケル被覆繊維は、EMIシールド、センサー保護、導電性部品において、発展途上の製造拠点での使用が増加しています。アフリカでは、通信および産業機器のアップグレードに対する需要が増加しています。インフラの制約や産業化の遅れが課題となる一方で、技術と近代化への持続的な投資が長期的な市場成長を支え続けています。

市場セグメンテーション:

繊維タイプ別

- カーボンファイバー

- ガラスファイバー

- ポリマーファイバー

- その他

コーティング厚さ別

- 5ミクロン未満

- 5–10ミクロン

- 10–20ミクロン

- 20ミクロン以上

用途別

- 電磁干渉(EMI)シールド

- 静電気放電(ESD)保護

- 導電性複合材料

- その他

最終用途産業別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

競争環境または分析には、3M Company、東邦テナックス株式会社、三井金属鉱業株式会社、Conductive Composites Inc.、日本カーボン株式会社、Specialty Materials, Inc.、Hollingsworth & Vose Company、Bekaert、江蘇天鳥高科技有限公司、青島先進炭素材料有限公司などの主要企業が含まれます。これらの企業は、コーティング技術の進化、導電性の向上、繊維の耐久性の改善を通じて競争しています。メーカーは、EMIシールド、導電性複合材料、航空宇宙グレードのコンポーネントに適した繊維を提供するために、精密電気めっき、ナノコーティング方法、より強力な接着プロセスに投資しています。電子機器および防衛OEMとの戦略的パートナーシップは市場のリーチを強化し、生産能力の拡大は増加する世界的な需要に対応するのに役立ちます。多くのプレーヤーは、電気自動車、通信、次世代電子機器をサポートするために軽量で高強度の材料に注力しています。持続可能性、コスト最適化、優れた電気性能は、ニッケルコーティング繊維市場における競争力のあるポジショニングを形成する重要な要素です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- 3M Company

- 東邦テナックス株式会社

- 三井金属鉱業株式会社

- Conductive Composites Inc.

- 日本カーボン株式会社

- Specialty Materials, Inc.

- Hollingsworth & Vose Company

- Bekaert

- 江蘇天鳥高科技有限公司

- 青島先進炭素材料有限公司

最近の動向

- 2025年9月、Specialty Materials, Inc.は、オーランドで開催されたCAMX 2025で、ユニディレクショナルボロンファイバー-カーボンファイバープレプレグのHy-Bor®ポートフォリオと最新の開発を紹介し、東レ先端複合材料と協力して先端複合材料を発表しました。

- 2023年8月、3M Companyは、総合的なEMI/RFIシールドおよび接地ソリューションを促進するウェビナーに参加し、高周波エレクトロニクス向けの導電性ファブリックおよびフォイルテープを強調しました。同社は、ニッケルコートグラファイト粒子を含むさまざまな導電性フィラーを使用して、先進的なシールド設計を行っています。

レポートのカバレッジ

この調査レポートは、ファイバータイプ、コーティング厚、用途、エンドユース産業、地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、ビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制状況、技術進歩を探ります。外部要因および世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 産業が先進的なEMIおよびESD保護ソリューションを採用するにつれて、ニッケルコートファイバーの需要が増加します。

- 航空宇宙およびEV製造における高性能複合材料が、より広範な材料統合を促進します。

- 精密コーティング技術が導電性、耐久性、長期安定性を向上させます。

- 5Gの拡大と次世代エレクトロニクスが、シールドおよび回路保護での使用を増加させます。

- 電気自動車のバッテリーシステムが、安全性と熱性能を向上させるために導電性ファイバーを採用します。

- 軽量導電性材料が、従来の金属ベースのシールドコンポーネントよりも好まれるようになります。

- 防衛および航空宇宙プログラムの成長が、高強度導電性ファイバーの採用を拡大します。

- メーカーは、環境規制を満たすために持続可能なコーティングプロセスに焦点を当てます。

- 極端な環境に合わせたカスタムファイバーグレードが、産業全体で需要が高まります。

- アジア太平洋および北米が、生産および応用拡大の主要拠点としての地位を強化します。