市場概要

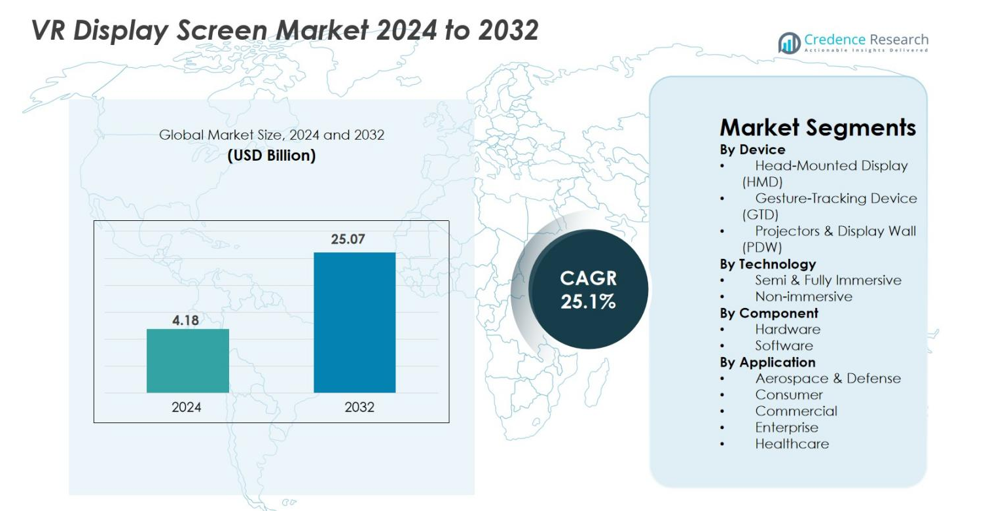

VRディスプレイスクリーン市場の規模は2024年に41.8億米ドルと評価され、予測期間中に年平均成長率25.1%で2032年には250.7億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| VRディスプレイスクリーン市場規模 2024 |

41.8億米ドル |

| VRディスプレイスクリーン市場、CAGR |

25.1% |

| VRディスプレイスクリーン市場規模 2032 |

250.7億米ドル |

VRディスプレイスクリーン市場は、Samsung Electronics、Meta Platforms、HTC Corporation、Sony Group、Microsoft Corporation、Alphabet Inc.、Barco NV、Ultraleap、Sensics、Sixense Enterprises(Penumbra)、CyberGlove Systemsなどの主要な技術革新者が強力に参加しており、それぞれが高解像度ディスプレイ、光学技術、没入型インターフェース技術を進化させています。これらの企業は、ゲーム、企業トレーニング、医療シミュレーションでの採用を強化するために、明瞭さの向上、遅延の削減、エルゴノミクスの改善に注力しています。2024年には、北米が38.4%のシェアで市場をリードし、強力な技術インフラと没入型デバイスの早期採用が推進要因となり、次いでヨーロッパが27.6%、アジア太平洋が24.1%で、強力な家電製品製造とVRアプリケーションの増加が支えています。

市場の洞察

- VRディスプレイスクリーン市場は2024年に41.8億米ドルと評価され、2032年までに250.7億米ドルに達すると予測されており、年平均成長率は25.1%です。

- 市場の強力な成長は、ゲーム、トレーニング、医療シミュレーション、企業コラボレーションにおけるVRの採用の増加によって推進されており、ヘッドマウントディスプレイ(HMD)が67.3%のデバイスシェアを占めています。

- 主要なトレンドには、マイクロOLEDとマイクロLEDパネルの進歩、軽量なエルゴノミクス、AI、視線追跡、フォビエイテッドレンダリングの統合による没入感の向上と遅延の削減が含まれます。

- Samsung Electronics、Meta Platforms、HTC Corporation、Sony Group、Microsoft、Barco NV、Ultraleapなどの主要プレーヤーは、高解像度ディスプレイ、光学革新、戦略的パートナーシップに焦点を当てて存在感を強化しています。

- 地域別では、北米が38.4%のシェアでリードし、次いでヨーロッパが27.6%、アジア太平洋が24.1%を占めています。ハードウェアは64.8%のシェアでコンポーネントを支配しており、高度なディスプレイモジュールとセンサーの強い需要を反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析

デバイス別

デバイス別のVRディスプレイスクリーン市場は、ヘッドマウントディスプレイ(HMD)が67.3%の市場シェアを占め、ゲーム、トレーニング、教育、企業シミュレーション環境での急速な採用によって支配されています。HMDは、解像度、リフレッシュレート、視野、軽量なフォームファクターの継続的な改善から利益を得ています。ジェスチャートラッキングデバイス(GTD)は、産業デザイン、医療シミュレーション、仮想コラボレーションにおいて没入型のインタラクションが重要となるにつれて勢いを増しています。プロジェクター&ディスプレイウォール(PDW)は、防衛や研究における大規模なビジュアライゼーションのニッチな需要を維持していますが、HMDは手頃な価格、携帯性、広範な消費者浸透によってリードを続けています。

- 例えば、SonyはPlayStation VR2 PCアダプターをリリースし、PS VR2の2000 × 2040 OLEDパネルと120HzサポートをPC VRアプリケーションで可能にしました。

技術別

半没入型&完全没入型セグメントは、ゲーム、自動車プロトタイピング、遠隔トレーニング、医療シミュレーションにおける高忠実度環境への需要の増加に支えられ、2024年に71.5%のシェアでVRディスプレイスクリーン市場をリードしました。4K/8KマイクロOLED、高速切り替えLCD、パノラマディスプレイの進歩はユーザーのリアリズムを向上させ、没入型システムを好まれる選択肢にしています。非没入型セグメントは、教育や企業コラボレーションにおいて、予算に優しいデスクトップベースのVR体験が十分である場合に関連性を維持していますが、メタバースプラットフォームや体験学習環境への投資が加速するため、没入型ソリューションが成長を上回り続けています。

- 例えば、Appleは、23百万ピクセルを備えたデュアル4KマイクロOLEDディスプレイを搭載したVision Proを導入し、企業や医療のビジュアライゼーションにおいて超没入型の視覚的な明瞭さを提供しています。

コンポーネント別

ハードウェアセグメントは、2024年に64.8%の最大シェアを占め、VRシステムの中核を形成するディスプレイパネル、センサー、光学系、コントローラー、処理ユニットの強い需要に支えられています。AMOLED、マイクロLED、パンケーキレンズの革新により、優れた明瞭さ、遅延の低減、エルゴノミクスの向上が可能となり、ハードウェアの優位性が強化されています。AIベースのレンダリング、ジェスチャー認識アルゴリズム、VRコンテンツプラットフォームの拡大に伴い、ソフトウェアの採用も増加しています。しかし、ハードウェアは、プレミアムな没入型体験に不可欠なディスプレイ技術のアップグレードとセンサー統合の継続的な必要性により、リーダーシップを維持しています。

主要な成長要因

高解像度ディスプレイ技術の進歩

高解像度ディスプレイ技術の急速な進歩は、VRディスプレイスクリーン市場の成長を大幅に加速させています。マイクロOLED、マイクロLED、高速切り替えLCD、パンケーキ光学系などの革新により、ピクセル密度、リフレッシュレート、明るさ、コントラスト比が向上し、より没入感のある快適なVR体験が可能になっています。メーカーは、スクリーンドア効果の軽減、色精度の向上、モーションブラーの最小化にますます注力しており、これらはゲーム、企業シミュレーション、医療トレーニング、リモートコラボレーションにおけるユーザー満足度の重要なパラメータです。4Kおよび8Kの片目解像度への推進は視覚的な明瞭さを再定義し、防衛ビジュアライゼーション、エンジニアリングデザイン、医療診断などのミッションクリティカルなアプリケーションにVRをより適したものにしています。生産コストが低下し技術が成熟するにつれ、OEMは先進的なディスプレイモジュールを消費者および企業向けのHMDに統合し、アクセス性を拡大しています。これらの革新は、視覚的リアリズムを高め、業界全体での使用事例を広げることで、市場の拡大を強化しています。

- 例えば、SonyのPS VR2は、2000 × 2040のHDR対応OLEDパネルを片目に搭載し、最大120Hzのリフレッシュレートでモーションブラーを軽減し、高強度のゲームやシミュレーションに対応しています。

ゲーム、トレーニング、企業アプリケーションにおけるVRの採用拡大

ゲーム、企業トレーニング、教育、産業環境におけるVRの採用拡大は、VRディスプレイスクリーン市場の主要な推進力となっています。ゲームは、没入型コンテンツ、リアルなグラフィックス、エルゴノミクスの向上に対する需要の急増により、ディスプレイスクリーンの継続的なアップグレードを促進し、依然として支配的です。一方、企業は、労働力トレーニング、安全シミュレーション、リモートアシスタンス、製品デモンストレーションのためにVRソリューションをますます展開しており、これには遅延が少なく、広い視野を持つ高性能ディスプレイが必要です。医療、自動車、航空、製造、小売などの分野は、トレーニングコストの削減、知識の保持向上、運用リスクの最小化のためにVRを活用しています。バーチャルクラスルームやデジタル学習プラットフォームも、インタラクティブな教育環境を作成するためにVRを統合しています。組織がグローバル化し、デジタルトランスフォーメーションの取り組みを採用する中で、VRディスプレイ技術はスケーラブルで高インパクトなビジュアライゼーションソリューションを提供し、高度で耐久性があり高解像度のVRディスプレイに対する一貫した需要を促進しています。

- 例えば、ウォルマートは従業員のトレーニングのために、アメリカ国内の店舗に17,000台以上のVRヘッドセットを配備し、エンゲージメントの向上とスキル習得の迅速化を理由に挙げています。

メタバースと没入型デジタルエコシステムの拡大

メタバースと没入型デジタルエコシステムの加速する開発は、VRディスプレイスクリーン市場の重要な成長要因を表しています。テクノロジーリーダー、ゲーム会社、企業は、バーチャルワールド、デジタルワークプレイス、3Dソーシャルプラットフォーム、没入型コマースソリューションに多額の投資をしています。これらの環境は、長時間の快適さ、フォトリアリスティックなグラフィックス、シームレスなインタラクションを提供できる高品質なVRディスプレイを必要とします。消費者の行動がバーチャルエンターテインメント、インタラクティブな体験、NFTやバーチャル資産を含むデジタル所有モデルにシフトするにつれて、高度なVRヘッドセットの需要がそれに応じて増加しています。企業は、メタバースベースのコラボレーションツールを採用し、グローバルなチームワーク、リモートデザインレビュー、バーチャル会議を促進しています。AI、空間コンピューティング、クラウドレンダリングの統合は、没入型体験をさらに強化し、メタバースをよりアクセスしやすく、技術的に実現可能にしています。これらのエコシステムが進化するにつれて、次世代のVRディスプレイスクリーンの需要が高まり、持続的な長期市場成長を支えています。

主要なトレンドと機会

ワイヤレス、軽量、エルゴノミクスが強化されたVRデバイスの台頭

VRディスプレイスクリーン市場を形成する主要なトレンドは、ワイヤレス、軽量、エルゴノミクスが最適化されたVRデバイスへのシフトです。消費者と企業ユーザーは、疲労を最小限に抑え、バランスを改善し、快適な長時間使用を提供するヘッドセットをますます求めており、メーカーはコンパクトな光学系、薄型パネル、効率的な熱設計を採用しています。パンケーキレンズとマイクロOLEDディスプレイは、次世代のウェアラブル体験をサポートするために、著しくスリムなフォームファクターを可能にします。Wi-Fi 6、6E、および5Gによって強化されたワイヤレス接続は、有線システムへの依存を減らし、ゲーム、トレーニング、および企業シミュレーションにおけるモビリティを向上させます。この移行は、VRディスプレイベンダーにとって、超低遅延スクリーンを高輝度で低消費電力で提供する機会を開きます。デバイスがよりユーザーフレンドリーになるにつれて、フィットネス、セラピー、教育、商業用途における採用が拡大し、エルゴノミクスが強化されたVRハードウェアがメーカーにとって重要な機会として位置付けられています。

- 例えば、2023年10月に発売されたMetaのQuest 3は、ヘッドセットの光学プロファイルを40%削減するパンケーキレンズを組み込み、長時間の使用に適した著しく軽量でバランスの取れたデザインを実現しています。

AI、視線追跡、フォビエイテッドレンダリングの統合の増加

AI駆動の処理、視線追跡センサー、フォビエイテッドレンダリングの統合は、VRディスプレイスクリーン市場における変革的な機会を提供します。視線追跡は動的な解像度割り当てを可能にし、ユーザーが焦点を当てる場所での視覚品質を向上させながらGPUの負荷を軽減します。この機能により、VRデバイスは性能を損なわずに、または消費電力を増やさずに高解像度を提供できます。AI強化レンダリングアルゴリズムは、画像の明瞭さをさらに洗練し、動作経路を予測し、遅延を減少させ、よりリアルで応答性の高いVR体験を可能にします。これらのインテリジェントシステムは、VRベースの外科計画、自動車設計、科学的可視化などの高度なアプリケーションをサポートします。メーカーにとって、これらの技術をディスプレイモジュールに統合することは、プレミアムHMDおよびエンタープライズグレードのVRシステムにおける新たな収益機会を開放します。コンテンツ開発者がAI対応ハードウェア向けにソフトウェアを最適化するにつれて、高度なVRディスプレイスクリーンの需要は大幅に成長し続けるでしょう。

- 例えば、Varjoのヘッドセットは、エンジニアリングやシミュレーションのタスクにおいて人間の目の解像度を実現するために、視線追跡とGPU加速のフォビエイテッドレンダリングを組み合わせています。

主要な課題

先進的なディスプレイ技術の高コストと製造の複雑さ

VRディスプレイスクリーン市場の主な課題の一つは、マイクロLED、マイクロOLED、高解像度LCOSなどの最先端ディスプレイ技術に関連する高コストと製造の複雑さです。これらの高度なパネルは、精密な製造、特殊な材料、低欠陥の生産プロセスを必要とし、デバイス全体のコストを増加させます。これにより、価格に敏感な市場での採用が制限され、プレミアムVRヘッドセットの広範な普及が制約される可能性があります。さらに、センサー、高性能プロセッサ、先進的な光学系の統合は、システムのBOMコストをさらに引き上げます。ベンダーは、生産を拡大しながら、色、明るさ、ピクセル配置の均一性を維持することに課題を抱えています。半導体部品や光学モジュールの供給チェーンの制約も、製造の遅延やコストの変動に寄与しています。これらの要因が組み合わさり、特に消費者セグメントにおいて価格の壁を作り出し、大量市場の採用を遅らせ、メーカーにコストとパフォーマンスのバランスを取る圧力を強めています。

ユーザーの不快感、モーションシックネス、技術的制限

ユーザーの不快感、モーションシックネス、技術的制限は、VRディスプレイスクリーン市場にとって大きな課題を呈しています。改善が進んでいるにもかかわらず、遅延、視野の制限、画像の歪み、明るい環境でのコントラストの低さ、不十分なリフレッシュレートなどの問題がユーザー体験に影響を与え続けています。モーションシックネスは、知覚された動きと視覚的フィードバックの不一致から生じ、長時間の使用を妨げます。ヘッドセットの重量、熱の蓄積、圧力点などの人間工学的問題も、長時間のVRセッションでの快適さを低下させます。これらの問題は、特に教育、医療、企業向けアプリケーションにおいて、数時間にわたる使用が一般的な場合に影響を与えます。これらの課題を克服するには、ディスプレイ解像度、光学工学、動きの予測、熱管理の継続的な進歩が必要です。これらの側面が大幅に改善されるまで、新規ユーザーの採用は慎重なままで、市場の加速を制限する可能性があります。

地域分析

北アメリカ

北アメリカは、2024年に38.4%のシェアを持ち、ゲーム、企業トレーニング、防衛シミュレーション、医療アプリケーションにおけるVRの強力な採用により、VRディスプレイスクリーン市場を支配しました。主要な技術企業の存在、高度な電子機器への消費者支出の高さ、メタバース開発への堅実な投資が持続的な成長を支えています。米国は、自動車設計、リモートコラボレーション、エンターテインメントにおけるVRの加速展開により、地域の需要を牽引しています。高解像度HMDと企業向けビジュアライゼーションソリューションの浸透が進むことで、VRディスプレイ技術のグローバルなイノベーション拠点としての地域の地位が強化されています。

ヨーロッパ

ヨーロッパは、2024年に27.6%のシェアを占め、自動車工学、産業トレーニング、教育、医療シミュレーションにおけるVRの採用の増加に支えられています。ドイツ、フランス、英国、オランダなどの国々は、デジタルトランスフォーメーションに多額の投資を行い、高解像度ディスプレイと没入型ビジュアルインターフェースの需要を強化しています。Industry 4.0やバーチャルプロトタイピングを促進する強力な政府の取り組みが、企業のVR導入を加速させています。ゲームとエンターテインメントセグメントも、特にeスポーツとVRアーケードの拡大により、大きく貢献しています。ヨーロッパの人間工学、デザイン効率、持続可能性への注力が、先進的なVRディスプレイソリューションのイノベーションをさらに推進しています。

アジア太平洋

アジア太平洋は、消費者向け電子機器製造の急速な拡大と中国、日本、韓国、インドにおけるVRデバイスの強力な採用により、2024年に24.1%の市場シェアを持つ最も急成長している地域として浮上しました。この地域は、OLED、マイクロLED、LCDパネルの大規模生産から利益を得ており、コスト効率と技術革新の加速を可能にしています。ゲーム、バーチャルトレーニング、デジタル教育が需要を加速させ、政府支援の技術イニシアチブがVRインフラを拡大しています。中国と韓国の企業は次世代HMDと没入型プラットフォームに多額の投資を行い、アジア太平洋をVRディスプレイ開発と大衆市場採用のグローバルな拠点として位置づけています。

ラテンアメリカ

ラテンアメリカは、2024年にVRディスプレイスクリーン市場の5.2%を占め、ゲーム、教育、企業のビジュアライゼーションでの採用が増加しています。ブラジル、メキシコ、チリなどの国々は、スキルトレーニング、建築設計、医療学習アプリケーションにVRをますます統合しています。ブロードバンド接続の拡大とハードウェアコストの低下が消費者の受け入れを促進していますが、市場浸透は主要地域と比較して中程度にとどまっています。地元のエンターテインメントや小売業界は、VRベースの顧客エンゲージメントを模索しており、需要の増加をサポートしています。経済的制約や限られた企業予算が課題となる一方、デジタルトランスフォーメーションの取り組みの増加が地域の成長可能性を徐々に強化しています。

中東・アフリカ

中東・アフリカは、教育、医療、不動産のビジュアライゼーション、航空訓練におけるVRの採用が増加し、2024年に4.7%のシェアを獲得しました。UAEやサウジアラビアなどの湾岸諸国は、スマートシティプログラムや観光革新を支援するために没入型技術に多額の投資を行っています。VR対応の建設モデリングや石油・ガス訓練も高性能ディスプレイソリューションの需要に貢献しています。アフリカはデジタル学習や医療訓練での採用が進んでいますが、成長は手頃な価格と限られたインフラによって制約されています。地域のイノベーションエコシステムが成熟するにつれ、VRディスプレイの採用は着実に加速すると予想されています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

市場セグメンテーション

デバイス別

- ヘッドマウントディスプレイ (HMD)

- ジェスチャートラッキングデバイス (GTD)

- プロジェクター & ディスプレイウォール (PDW)

技術別

コンポーネント別

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

VRディスプレイ画面市場は、急速な技術革新と世界的な技術リーダーからの投資増加によって形成される動的な競争環境を特徴としています。サムスン電子、メタ・プラットフォームズ、HTCコーポレーション、ソニーグループ、アルファベット社、マイクロソフトコーポレーション、バルコNV、ウルトラリープ、センシックス、シクセンス・エンタープライズ(ペンブラス)、サイバーグローブ・システムズなどの企業が、ディスプレイパネル、光学系、モーショントラッキングシステム、没入型インターフェース技術の革新を推進する中心的な役割を果たしています。メーカーは、高解像度のマイクロOLEDおよびマイクロLEDディスプレイ、強化されたエルゴノミクス、AI対応のレンダリングにますます注力し、差別化を図っています。ハードウェア開発者、コンテンツ制作者、ソフトウェアプラットフォーム間の戦略的パートナーシップが市場の地位を強化し、継続的な製品発売がゲーム、企業トレーニング、医療シミュレーション、メタバースアプリケーションでの採用を加速させています。企業はまた、レイテンシー、モーションシックネス、熱管理などの技術的障壁を克服するためにR&Dに多額の投資を行い、次世代VRヘッドセットの機会を拡大しています。業界は依然として革新主導型であり、性能、ユーザーエクスペリエンス、価格設定を中心に強い競争が繰り広げられています。

主要プレーヤー分析

最近の開発

- 2025年、Samsung Electronicsは新しいVR/ARヘッドセットGalaxy XRを発売し、VRディスプレイ市場への大きな新規参入を果たしました。

- 2025年9月、Metaはフルカラー、高解像度のインレンズディスプレイを備えたMeta Ray-Ban Displayスマートグラスを発表しました。

- 2025年3月、TCL CSOTは次世代のVRヘッドセット用没入型ディスプレイを披露し、新興のVRスクリーン技術革新に貢献しました。

レポートのカバレッジ

この調査レポートは、デバイス、技術、コンポーネント、アプリケーション、地理に基づく詳細な分析を提供します。主要市場プレーヤーのビジネス概要、製品提供、投資、収益源、主要アプリケーションの詳細を示します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含みます。また、近年の市場拡大を促進した様々な要因についても議論しています。市場のダイナミクス、規制の状況、技術の進歩が業界にどのように影響を与えているかを探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 高解像度のマイクロOLEDおよびマイクロLEDディスプレイが次世代VRヘッドセットで主流になるにつれて、市場は急速に拡大します。

- 視線追跡、フォビエイテッドレンダリング、AI駆動の最適化が視覚性能を大幅に向上させ、処理負荷を軽減します。

- 軽量で人間工学的に強化されたHMDデザインが、より広範な消費者および企業の採用を促進します。

- トレーニング、シミュレーション、リモートコラボレーションへのVRの統合が進むことで、企業需要が加速します。

- メタバースと没入型デジタルエコシステムの成長が、先進的なディスプレイ技術への投資を刺激します。

- 低遅延接続標準が世界的に成熟するにつれて、ワイヤレスVRシステムが注目を集めます。

- 医療トレーニング、リハビリテーション、メンタルヘルス療法が高成長のアプリケーション分野として浮上します。

- 自動車、航空宇宙、産業部門がプロトタイピングとリアルタイム可視化のためにVRの使用を拡大します。

- コンテンツエコシステムと開発者サポートが強化され、より豊かでインタラクティブなVR体験を可能にします。

- VRハードウェアのコストが下がり、デジタルインフラが改善されるにつれて、新興市場がますます貢献します。