Visão Geral do Mercado

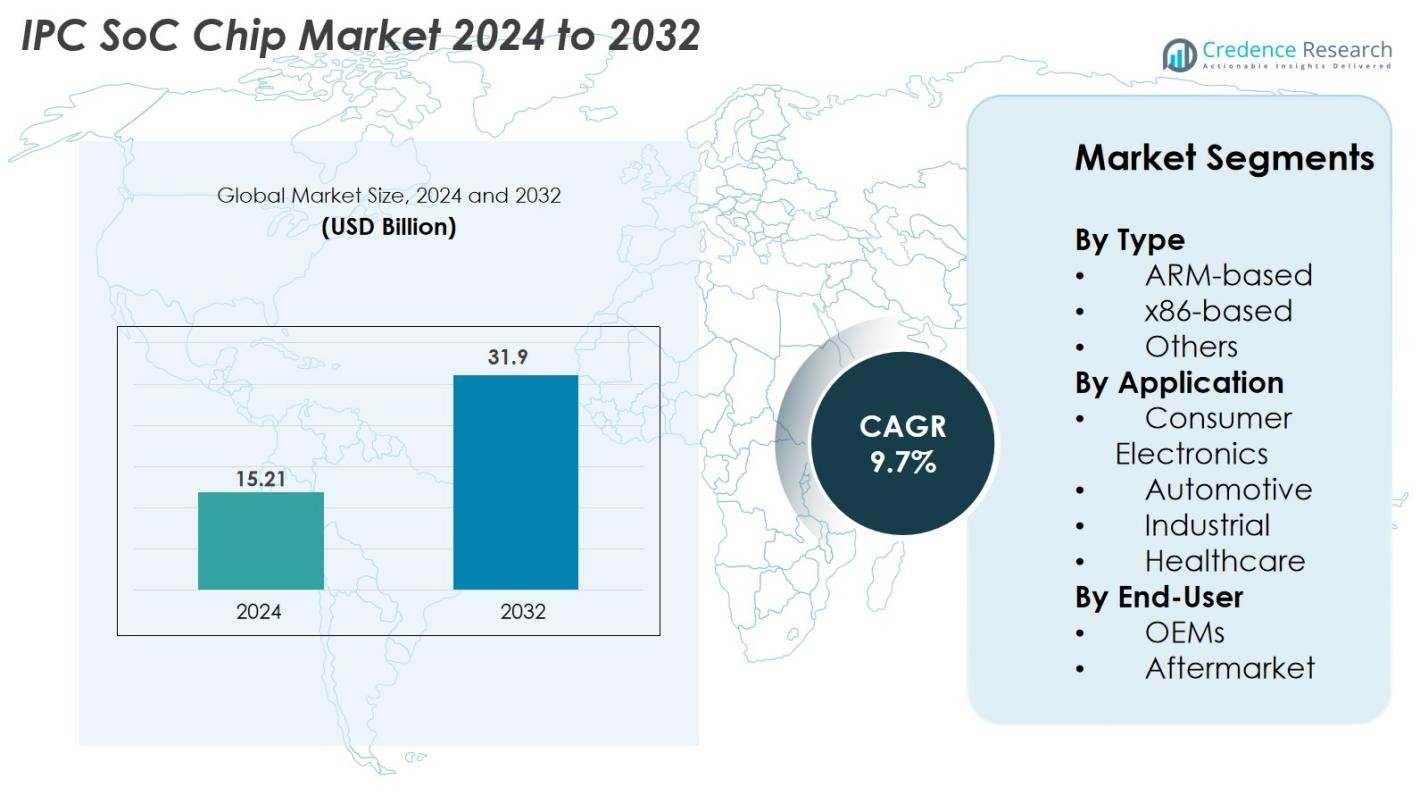

O Mercado de Chips IPC SoC foi avaliado em USD 15,21 bilhões em 2024 e está projetado para alcançar USD 31,9 bilhões até 2032, crescendo a uma CAGR de 9,7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Chips IPC SoC 2024 |

USD 15,21 bilhões |

| Mercado de Chips IPC SoC, CAGR |

9,7% |

| Tamanho do Mercado de Chips IPC SoC 2032 |

USD 31,9 bilhões |

O Mercado de Chips IPC SoC é impulsionado pela forte concorrência entre as principais empresas de semicondutores, incluindo Intel Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Infineon Technologies AG, Samsung Electronics Co., Ltd., MediaTek Inc., e Renesas Electronics Corporation. Esses players dominam através de portfólios de produtos avançados, designs de SoC integrados com IA e parcerias estratégicas com grandes OEMs nos setores automotivo, de eletrônicos de consumo e automação industrial. Regionalmente, a Ásia-Pacífico lidera o mercado com uma participação de 38% em 2024, apoiada por seu forte ecossistema de manufatura e produção em larga escala de semicondutores, seguida pela América do Norte com 34%, impulsionada pela alta adoção tecnológica e forte atividade de P&D.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Chips IPC SoC foi avaliado em USD 15,21 bilhões em 2024 e está projetado para alcançar USD 31,9 bilhões até 2032, crescendo a uma CAGR de 9,7% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente demanda por sistemas embarcados de alto desempenho, aumento da adoção de IoT e computação de borda, e expansão da integração de SoCs em eletrônicos automotivos, automação industrial e dispositivos de consumo.

- Tendências-chave incluem a rápida integração de aceleradores de IA e aprendizado de máquina em arquiteturas de SoC, crescente mudança para designs de chips heterogêneos e modulares, e aumento da adoção de SoCs eficientes em energia e de baixo consumo em várias aplicações.

- O mercado é altamente competitivo, com grandes players como Intel, Qualcomm, Broadcom, Samsung, MediaTek, NXP, STMicroelectronics e Renesas focando em inovação, SoCs de grau automotivo e colaborações estratégicas com OEMs; restrições incluem altos custos de desenvolvimento e interrupções na cadeia de suprimentos.

- A Ásia-Pacífico lidera o mercado com uma participação de 38%, seguida pela América do Norte com 34% e Europa com 27%; por tipo, SoCs baseados em ARM detêm 62% de participação, enquanto eletrônicos de consumo lideram as aplicações com 48% de participação.

Análise de Segmentação de Mercado

Por Tipo

O mercado de chips SoC IPC é predominantemente dominado por SoCs baseados em ARM, que detinham 62% de participação de mercado em 2024, impulsionados pelo baixo consumo de energia, arquitetura escalável e ampla adoção em dispositivos portáteis e embarcados. Os designs baseados em ARM continuam a ganhar força à medida que os fabricantes priorizam eficiência, custo-benefício e forte suporte ao ecossistema de desenvolvedores. Os SoCs baseados em x86 representaram uma participação moderada devido às suas capacidades de computação de alto desempenho e adequação para sistemas industriais e empresariais, enquanto a categoria “Outros” inclui arquiteturas emergentes que estão ganhando atenção para aplicações especializadas em IA, computação de borda e processamento em tempo real.

- Por exemplo, o processador Elkhart Lake Atom x6425E da Intel integra gráficos Intel UHD com até 32 unidades de execução e suporta rede TSN em tempo real, oferecendo um aumento de desempenho de CPU de 1,7× em relação às gerações anteriores do Atom.

Por Aplicação

O segmento de Eletrônicos de Consumo liderou o mercado de chips SoC IPC com uma participação de 48% em 2024, atribuída à crescente demanda por dispositivos inteligentes, wearables, sistemas de automação residencial e eletrônicos multimídia que requerem processamento e conectividade eficientes. O segmento Automotivo está se expandindo rapidamente devido à crescente integração de ADAS, sistemas de infotainment e controle de veículos elétricos que exigem SoCs de alto desempenho. As aplicações industriais se beneficiam da automação, robótica e adoção de IIoT, enquanto o segmento de Saúde cresce de forma constante com o aumento da implantação de dispositivos médicos inteligentes, equipamentos de diagnóstico e soluções de monitoramento remoto.

- Por exemplo, o SoC A17 Pro da Apple, construído em um processo de 3 nanômetros com 19 bilhões de transistores, oferece desempenho significativamente maior para ecossistemas móveis e vestíveis.

Por Usuário Final

Entre os usuários finais, os OEMs comandaram uma participação dominante de 71% em 2024, impulsionados pela integração em larga escala de chips SoC IPC em eletrônicos de consumo, sistemas automotivos, maquinário industrial e dispositivos conectados. Os OEMs se beneficiam de parcerias diretas com fabricantes de chips, permitindo soluções SoC personalizadas otimizadas para desempenho e eficiência energética. O segmento de Pós-venda, embora menor, está crescendo devido ao aumento das atualizações em sistemas industriais, eletrônicos automotivos e dispositivos embarcados que requerem substituição ou módulos SoC aprimorados para melhorar a capacidade de processamento, conectividade e longevidade do dispositivo.

Principais Fatores de Crescimento

Crescente Demanda por Sistemas Embarcados de Alto Desempenho

O mercado de chips SoC IPC está experimentando um forte crescimento devido à crescente demanda por sistemas embarcados de alto desempenho nos domínios de eletrônicos de consumo, automação industrial e automotivo. Aplicações modernas, como dispositivos domésticos inteligentes, robótica, sistemas avançados de infotainment e equipamentos habilitados para IoT, requerem capacidades de processamento integradas que combinam CPU, GPU, conectividade e segurança em um único chip. Os SoCs IPC reduzem significativamente o consumo de energia, o custo do sistema e o espaço na placa, enquanto aumentam a eficiência computacional, tornando-os ideais para dispositivos compactos e multifuncionais. Além disso, o aumento da implantação de IA de borda e aceleradores de aprendizado de máquina em SoCs está permitindo uma tomada de decisão mais rápida e análises de dados em tempo real, impulsionando ainda mais a adoção. A mudança em direção à digitalização e produtos conectados inteligentes em diversos setores continua a gerar uma necessidade crescente por soluções SoC robustas e energeticamente eficientes, posicionando os chips SoC IPC como um componente crítico em sistemas embarcados de próxima geração.

- Por exemplo, a série i.MX 95 da NXP inclui uma unidade de processamento neural operando a até 2,0 tera operações por segundo para suportar inferência no dispositivo para sistemas industriais e automotivos.

Expansão da Eletrônica Automotiva e Integração de ADAS

A eletrônica automotiva está se transformando rapidamente com a proliferação de veículos elétricos, tecnologias de condução autônoma e sistemas avançados de assistência ao motorista (ADAS). Os chips SoC IPC desempenham um papel central ao permitir o processamento em tempo real, fusão de sensores, conectividade e operações críticas de segurança necessárias em veículos modernos. À medida que os fabricantes integram recursos como assistência de manutenção de faixa, detecção de colisão, infotainment, gerenciamento de bateria e telemática, a demanda por SoCs de alto desempenho com baixa latência e recursos avançados de segurança continua a aumentar. A transição para veículos definidos por software (SDVs) está acelerando a adoção de SoCs, à medida que os fabricantes de automóveis dependem cada vez mais de arquiteturas eletrônicas centralizadas. Além disso, a pressão regulatória por maior segurança veicular, redução de emissões e eficiência energética está impulsionando o desenvolvimento de SoCs automotivos especializados. Essa transição está ampliando as oportunidades para empresas de semicondutores inovarem em áreas como aceleradores de IA automotiva, microcontroladores avançados e sistemas de comunicação veicular de alta largura de banda.

- Por exemplo, à medida que os fabricantes de automóveis integram funções como assistência de manutenção de faixa, detecção de colisão, infotainment, gerenciamento de bateria e telemática, a necessidade de SoCs ultra-confiáveis, de baixa latência e com recursos avançados de segurança continua a crescer.

Crescimento da Automação Industrial e Adoção de IIoT

A rápida expansão da automação industrial, fábricas inteligentes e ecossistemas de IIoT é um grande impulsionador do mercado de chips SoC IPC. As indústrias estão implantando cada vez mais sensores conectados, robótica, sistemas de visão de máquina e unidades de controle operacional que exigem plataformas de processamento compactas, eficientes e confiáveis. Os chips SoC IPC oferecem protocolos de comunicação integrados, segurança aprimorada, controle em tempo real e desempenho otimizado para cargas de trabalho industriais. À medida que as fábricas adotam manutenção preditiva, monitoramento remoto e linhas de produção autônomas, a necessidade de capacidades de processamento de borda continua a crescer, reduzindo a dependência de sistemas centralizados em nuvem. Além disso, o surgimento da Indústria 4.0 está levando os fabricantes a investir em dispositivos alimentados por SoC capazes de lidar com tarefas intensivas em dados com consumo mínimo de energia. Setores como manufatura, energia, logística e utilidades estão acelerando sua transformação digital, criando uma demanda substancial de longo prazo por SoCs de grau industrial projetados para ambientes adversos e operações críticas.

Tendências e Oportunidades Principais

Integração de IA e Aprendizado de Máquina em Arquiteturas SoC

Uma tendência importante que está moldando o mercado de Chips IPC SoC é a integração de capacidades de inteligência artificial (IA) e aprendizado de máquina (ML) diretamente nas arquiteturas SoC. À medida que os dispositivos de borda exigem cada vez mais inferência local, processamento neural e análises em tempo real, os fabricantes de chips estão desenvolvendo aceleradores de IA especializados e NPUs dentro dos designs SoC. Essa mudança permite um processamento mais rápido de dados visuais, de fala e de sensores sem depender da conectividade com a nuvem, melhorando a velocidade, a privacidade e a eficiência energética. Estão surgindo oportunidades em setores como vigilância inteligente, sistemas autônomos, eletrônicos de consumo e diagnósticos de saúde. Os SoCs com IA integrada estão possibilitando novas categorias de produtos, como câmeras com IA, robôs inteligentes, wearables inteligentes e equipamentos industriais automatizados. A evolução contínua das cargas de trabalho de IA, juntamente com o impulso para inteligência baseada na borda, continua a criar um potencial de crescimento significativo para fabricantes que oferecem arquiteturas SoC altamente otimizadas e capacitadas para IA.

- Por exemplo, o Edge TPU do Google é construído para executar 4 trilhões de operações por segundo consumindo apenas 2 watts, permitindo ML de alto desempenho no dispositivo para câmeras de borda, sensores e gateways IoT.

Aumento na Mudança para Designs de Sistemas Heterogêneos e Modulares

A rápida adoção de arquiteturas SoC heterogêneas e modulares apresenta uma grande oportunidade no mercado de Chips IPC SoC. Os fabricantes estão integrando diversos componentes de processamento—CPUs, GPUs, DSPs, NPUs, módulos de conectividade e motores de segurança—em uma única plataforma flexível para lidar com a crescente complexidade das aplicações embarcadas. Essa mudança arquitetônica melhora o desempenho por watt, acelera o processamento paralelo e permite a personalização com base nos requisitos da aplicação. A tendência está ganhando força em sistemas automotivos, controladores industriais, dispositivos 5G/IoT e eletrônicos de consumo de próxima geração. Designs modulares também reduzem o tempo e o custo de desenvolvimento, permitindo que os fabricantes de chips atualizem ou otimizem componentes individuais sem redesenhar todo o chip. À medida que a demanda por soluções SoC personalizadas e específicas para aplicações cresce, as empresas que investem em arquiteturas modulares e heterogêneas estão posicionadas para capturar oportunidades significativas de mercado.

- Por exemplo, o Agilex SoC FPGA da Intel integra um processador quad-core baseado em ARM com tecido FPGA reconfigurável capaz de suportar taxas de dados de até 116 gigabits por segundo para aplicações embarcadas de alta largura de banda e baixa latência.

Desafios Principais

Alta Complexidade de Design e Crescentes Custos de Desenvolvimento

Um grande desafio no mercado de Chips IPC SoC é a crescente complexidade do design SoC, impulsionada pela integração de aceleração de IA, protocolos de conectividade avançados, módulos de segurança de hardware e arquiteturas multicore. Desenvolver um SoC de alto desempenho requer um investimento substancial em P&D, verificação, teste e processos avançados de fabricação de semicondutores. À medida que os tamanhos dos nós diminuem, os custos de fabricação continuam a aumentar, criando barreiras financeiras para empresas de pequeno e médio porte. Além disso, a necessidade de especialização em verticais como automotivo, industrial e saúde aumenta a complexidade de conformidade com padrões de segurança, confiabilidade e regulamentação. Esses desafios estendem os prazos de desenvolvimento e limitam a entrada de novos participantes, tornando difícil para as empresas equilibrar as necessidades de desempenho, eficiência de custos e pressões de tempo de mercado.

Disrupções na Cadeia de Suprimentos e Escassez de Semicondutores

O mercado de chips SoC IPC continua enfrentando desafios significativos associados a disrupções na cadeia de suprimentos de semicondutores globais, tensões geopolíticas e capacidades de fabricação flutuantes. A escassez de nós avançados, a disponibilidade limitada de fundições e a alta dependência de alguns grandes fabricantes aumentam a vulnerabilidade a atrasos e gargalos de produção. Os setores automotivo, industrial e de eletrônicos de consumo são particularmente afetados, já que a demanda por SoC frequentemente excede a oferta durante os ciclos de pico. Além disso, disrupções na obtenção de matérias-primas, restrições logísticas e instabilidade nas políticas de comércio internacional agravam ainda mais os riscos. Esses problemas dificultam para as empresas manter cronogramas de produção consistentes, garantir acordos de fornecimento de longo prazo e atender à crescente demanda por SoCs de alto desempenho, influenciando, em última análise, a disponibilidade e o preço dos produtos.

Análise Regional

América do Norte

A América do Norte detinha 34% do mercado em 2024, impulsionada pela forte adoção de sistemas embarcados avançados nos setores de eletrônicos de consumo, automotivo e automação industrial. A região se beneficia da presença de líderes inovadores em semicondutores, robustos investimentos em P&D e implantação precoce de arquiteturas SoC habilitadas para IA. A crescente demanda por veículos conectados, dispositivos domésticos inteligentes e plataformas de IoT industrial acelera ainda mais a expansão do mercado. Os EUA lideram o crescimento regional devido à forte infraestrutura tecnológica, rápida adoção de veículos elétricos e crescente ênfase na computação de borda. O Canadá contribui de forma constante, apoiado pelo aumento da automação na manufatura e pela expansão das capacidades de design eletrônico.

Europa

A Europa representou 27% do mercado em 2024, apoiada pela forte demanda por eletrônicos automotivos, rigorosas regulamentações de segurança e rápido avanço das iniciativas da Indústria 4.0. Os líderes automotivos da região estão cada vez mais integrando sistemas ADAS, de infotainment e de gestão de veículos elétricos que dependem fortemente de chips SoC de alto desempenho. Alemanha, França e Reino Unido impulsionam a adoção por meio de investimentos em automação industrial, robótica e tecnologias de fábricas inteligentes. A mudança em direção ao transporte sustentável e o aumento do desenvolvimento de plataformas de veículos elétricos impulsionam ainda mais a demanda. Além disso, a crescente ênfase da Europa em cibersegurança e resiliência de semicondutores promove uma implantação constante de SoC em indústrias críticas.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado de chips SoC IPC com 38% de participação em 2024, impulsionada por seu forte ecossistema de manufatura eletrônica, aumento da produção de dispositivos de consumo e rápida expansão dos setores automotivo e industrial. China, Coreia do Sul, Japão e Taiwan desempenham papéis centrais como centros globais de semicondutores, com instalações de fabricação em larga escala e forte apoio governamental. As indústrias em expansão de smartphones, dispositivos IoT e eletrodomésticos inteligentes da região contribuem significativamente para o consumo de SoC. Investimentos crescentes em tecnologias de veículos elétricos, robótica e sistemas habilitados para IA impulsionam ainda mais a demanda. Além disso, a APAC se beneficia de capacidades de produção econômicas e de uma cadeia de suprimentos de semicondutores doméstica em rápida expansão.

América Latina

A América Latina capturou 6% de participação de mercado em 2024, apoiada pela crescente adoção de automação na manufatura, expansão do uso de eletrônicos de consumo e aumento da integração de sistemas automotivos conectados. Brasil e México são os principais contribuintes, impulsionados pela crescente demanda por dispositivos inteligentes, telemática e sistemas de controle industrial. A região está gradualmente adotando iniciativas de IoT industrial e transformação digital, criando oportunidades para a implantação de SoC em energia, utilidades e logística. Embora a fabricação de semicondutores seja limitada, a dependência de importações apoia o crescimento constante. A melhoria das condições econômicas e a expansão da produção automotiva continuam a fortalecer a demanda regional por chips IPC SoC.

Oriente Médio & África

A região do Oriente Médio & África (MEA) deteve 5% de participação de mercado em 2024, impulsionada pelo aumento do investimento em projetos de cidades inteligentes, infraestrutura digital e modernização industrial. Países como os Emirados Árabes Unidos, Arábia Saudita e África do Sul estão adotando dispositivos conectados, sistemas de vigilância e tecnologias de automação que dependem de soluções avançadas de SoC. A crescente demanda por utilidades habilitadas para IoT, sistemas de gestão de energia renovável e eletrônicos de saúde também aumenta o potencial de mercado. Embora a produção de semicondutores seja limitada, o foco crescente na diversificação tecnológica e a expansão da adoção de eletrônicos de consumo apoiam o crescimento constante do mercado, posicionando a MEA como uma oportunidade emergente para fabricantes de chips IPC SoC.

Segmentações de Mercado

Por Tipo

- Baseado em ARM

- Baseado em x86

- Outros

Por Aplicação

- Eletrônicos de Consumo

- Automotivo

- Industrial

- Saúde

Por Usuário Final

Por Geografia

- América do Norte

- Europa

- Ásia-Pacífico

- América Latina

- Oriente Médio

- África

Cenário Competitivo

O cenário competitivo do mercado de chips IPC SoC é caracterizado pela forte participação de líderes globais de semicondutores focados em inovação, melhoria de desempenho e desenvolvimento de chips específicos para aplicações. Principais players como Intel Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Infineon Technologies AG, Samsung Electronics Co., Ltd., MediaTek Inc. e Renesas Electronics Corporation dominam o mercado com extensos portfólios de produtos e fortes capacidades de engenharia. Essas empresas competem por meio de avanços em arquiteturas de SoC habilitadas para IA, designs de baixo consumo, recursos de segurança aprimorados e integração de elementos de computação heterogêneos. Parcerias estratégicas com OEMs automotivos, de eletrônicos de consumo e industriais fortalecem ainda mais seu posicionamento no mercado. Os fabricantes também estão investindo fortemente em P&D, expandindo capacidades de fabricação e colaborando com desenvolvedores de ecossistemas de software para apoiar aplicações emergentes, como IA de borda, conectividade IoT e sistemas autônomos. À medida que a competição se intensifica, as empresas se concentram cada vez mais em personalização, eficiência energética e tecnologias de processo avançadas para atender aos diversos requisitos dos usuários finais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- MediaTek Inc.

- STMicroelectronics N.V.

- Intel Corporation

- Renesas Electronics Corporation

- Samsung Electronics Co., Ltd.

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Qualcomm Incorporated

- Texas Instruments Incorporated

- Broadcom Inc.

Desenvolvimentos Recentes

- Em março de 2025, a Ambarella exibiu seu portfólio de SoCs “CVflow 3.0” de IA de borda na feira ISC West, incluindo demonstrações ao vivo de modelos de raciocínio no dispositivo para análises de vídeo em aplicações de vigilância e IA de borda.

- Em janeiro de 2025, a Ambarella, Inc. lançou seu SoC GenAI de borda “N1-655”, que permite 12 fluxos de vídeo simultâneos de 1080p30 enquanto processa modelos multimodais de visão-linguagem e consome apenas 20 W de energia.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- O mercado de chips SoC IPC continuará se expandindo à medida que a demanda por soluções de processamento compactas e eficientes em termos de energia aumenta em aplicações de consumo, automotivas e industriais.

- A adoção de SoCs habilitados para IA acelerará, apoiando análises avançadas, automação e tomada de decisões em tempo real na borda.

- As tecnologias de eletrônica automotiva e direção autônoma aumentarão significativamente a necessidade de plataformas SoC de alto desempenho e certificadas para segurança.

- A automação industrial e as implantações da Indústria 4.0 aumentarão a dependência de SoCs robustos e de baixa latência para robótica, visão de máquina e manutenção preditiva.

- Arquiteturas de SoC heterogêneas e modulares ganharão destaque, permitindo maior personalização e otimização de desempenho.

- A mudança para dispositivos definidos por software impulsionará a demanda por soluções SoC escaláveis e atualizáveis com recursos de segurança integrados.

- Os avanços nos processos de fabricação de semicondutores melhorarão a eficiência, integração e desempenho energético dos SoCs.

- O crescente uso de IoT expandirá as oportunidades para SoCs de baixo custo e baixo consumo de energia em aplicações de casa inteligente, saúde e comerciais.

- Parcerias estratégicas entre fabricantes de chips e OEMs se intensificarão para atender a requisitos de design diversificados.

- A Ásia-Pacífico manterá sua liderança em produção e consumo devido à forte capacidade de fabricação e à expansão dos ecossistemas eletrônicos.