1. Introdução

1.1. Descrição do Relatório

1.2. Objetivo do Relatório

1.3. USP & Principais Ofertas

1.4. Principais Benefícios para as Partes Interessadas

1.5. Público-Alvo

1.6. Escopo do Relatório

1.7. Escopo Regional

2. Escopo e Metodologia

2.1. Objetivos do Estudo

2.2. Partes Interessadas

2.3. Fontes de Dados

2.3.1. Fontes Primárias

2.3.2. Fontes Secundárias

2.4. Estimativa de Mercado

2.4.1. Abordagem de Baixo para Cima

2.4.2. Abordagem de Cima para Baixo

2.5. Metodologia de Previsão

3. Resumo Executivo

4. Introdução

4.1. Visão Geral

4.2. Principais Tendências da Indústria

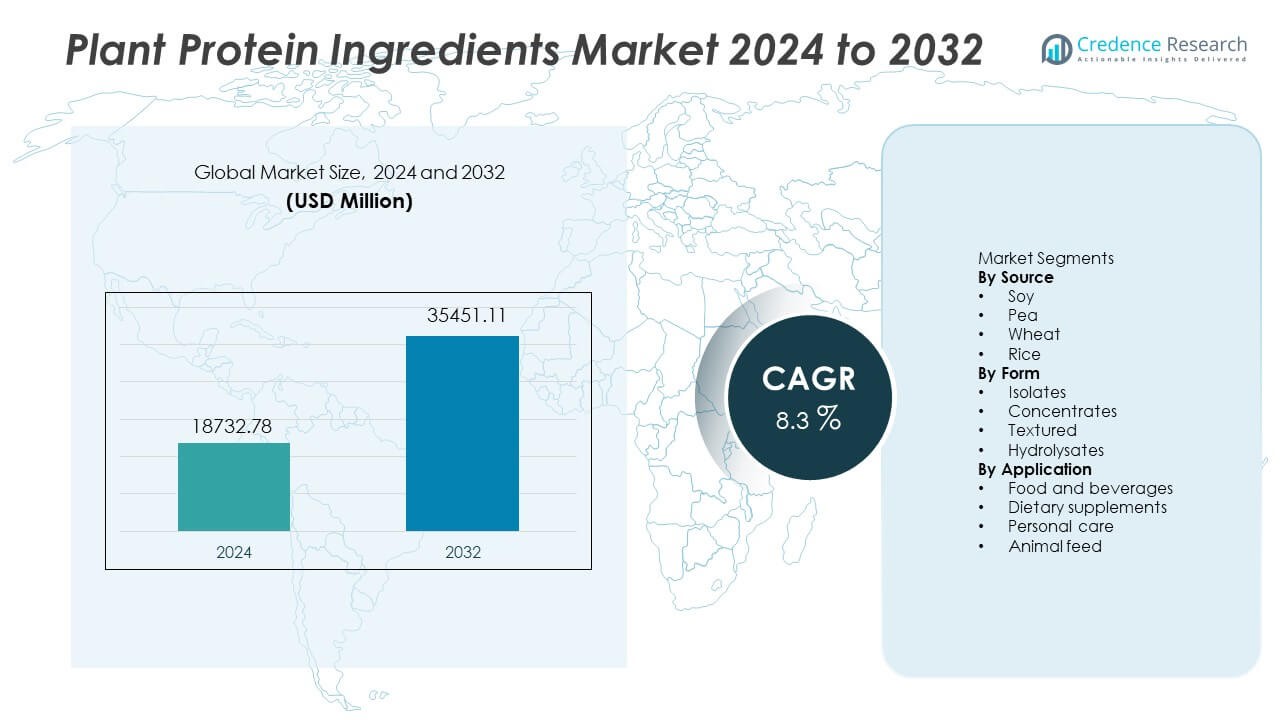

5. Mercado Global de Ingredientes de Proteína Vegetal

5.1. Visão Geral do Mercado

5.2. Desempenho do Mercado

5.3. Impacto da COVID-19

5.4. Previsão de Mercado

6. Segmentação do Mercado por Fonte

6.1. Soja

6.1.1. Tendências de Mercado

6.1.2. Previsão de Mercado

6.1.3. Participação de Receita

6.1.4. Oportunidade de Crescimento de Receita

6.2. Ervilha

6.2.1. Tendências de Mercado

6.2.2. Previsão de Mercado

6.2.3. Participação de Receita

6.2.4. Oportunidade de Crescimento de Receita

6.3. Trigo

6.3.1. Tendências de Mercado

6.3.2. Previsão de Mercado

6.3.3. Participação de Receita

6.3.4. Oportunidade de Crescimento de Receita

6.4. Arroz

6.4.1. Tendências de Mercado

6.4.2. Previsão de Mercado

6.4.3. Participação de Receita

6.4.4. Oportunidade de Crescimento de Receita

7. Segmentação do Mercado por Forma

7.1. Isolados

7.1.1. Tendências de Mercado

7.1.2. Previsão de Mercado

7.1.3. Participação de Receita

7.1.4. Oportunidade de Crescimento de Receita

7.2. Concentrados

7.2.1. Tendências de Mercado

7.2.2. Previsão de Mercado

7.2.3. Participação de Receita

7.2.4. Oportunidade de Crescimento de Receita

7.3. Texturizados

7.3.1. Tendências de Mercado

7.3.2. Previsão de Mercado

7.3.3. Participação de Receita

7.3.4. Oportunidade de Crescimento de Receita

7.4. Hidrolisados

7.4.1. Tendências de Mercado

7.4.2. Previsão de Mercado

7.4.3. Participação de Receita

7.4.4. Oportunidade de Crescimento de Receita

8. Segmentação do Mercado por Aplicação

8.1. Alimentos e Bebidas

8.1.1. Tendências de Mercado

8.1.2. Previsão de Mercado

8.1.3. Participação de Receita

8.1.4. Oportunidade de Crescimento de Receita

8.2. Suplementos Alimentares

8.2.1. Tendências de Mercado

8.2.2. Previsão de Mercado

8.2.3. Participação de Receita

8.2.4. Oportunidade de Crescimento de Receita

8.3. Cuidados Pessoais

8.3.1. Tendências de Mercado

8.3.2. Previsão de Mercado

8.3.3. Participação de Receita

8.3.4. Oportunidade de Crescimento de Receita

8.4. Ração Animal

8.4.1. Tendências de Mercado

8.4.2. Previsão de Mercado

8.4.3. Participação de Receita

8.4.4. Oportunidade de Crescimento de Receita

9. Segmentação do Mercado por Região

9.1. América do Norte

9.1.1. Estados Unidos

9.1.1.1. Tendências de Mercado

9.1.1.2. Previsão de Mercado

9.1.2. Canadá

9.1.2.1. Tendências de Mercado

9.1.2.2. Previsão de Mercado

9.2. Ásia-Pacífico

9.2.1. China

9.2.2. Japão

9.2.3. Índia

9.2.4. Coreia do Sul

9.2.5. Austrália

9.2.6. Indonésia

9.2.7. Outros

9.3. Europa

9.3.1. Alemanha

9.3.2. França

9.3.3. Reino Unido

9.3.4. Itália

9.3.5. Espanha

9.3.6. Rússia

9.3.7. Outros

9.4. América Latina

9.4.1. Brasil

9.4.2. México

9.4.3. Outros

9.5. Oriente Médio e África

9.5.1. Tendências de Mercado

9.5.2. Segmentação de Mercado por País

9.5.3. Previsão de Mercado

10. Análise SWOT

10.1. Visão Geral

10.2. Pontos Fortes

10.3. Fraquezas

10.4. Oportunidades

10.5. Ameaças

11. Análise da Cadeia de Valor

12. Análise das Cinco Forças de Porter

12.1. Visão Geral

12.2. Poder de Negociação dos Compradores

12.3. Poder de Negociação dos Fornecedores

12.4. Grau de Competição

12.5. Ameaça de Novos Entrantes

12.6. Ameaça de Substitutos

13. Análise de Preços

14. Panorama Competitivo

14.1. Estrutura de Mercado

14.2. Principais Atores

14.3. Perfis dos Principais Atores

14.3.1. Cargill

14.3.1.1. Visão Geral da Empresa

14.3.1.2. Portfólio de Produtos

14.3.1.3. Dados Financeiros

14.3.1.4. Análise SWOT

14.3.2. Archer Daniels Midland Company

14.3.3. Roquette Frères

14.3.4. Kerry Group

14.3.5. Ingredion

14.3.6. Glanbia

14.3.7. DuPont Nutrition & Biosciences

14.3.8. Tate & Lyle

14.3.9. Burcon NutraScience

14.3.10. Axiom Foods

15. Metodologia de Pesquisa

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado: