Visão Geral do Mercado

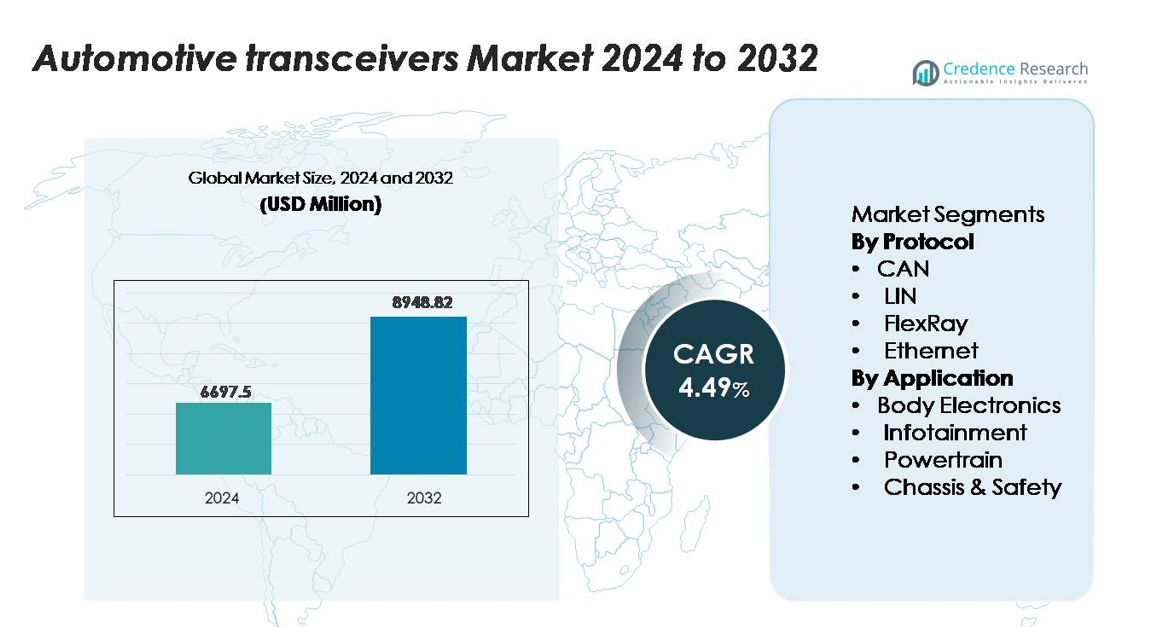

O mercado de transceptores automotivos foi avaliado em USD 6.297,5 milhões em 2024 e projeta-se que atinja USD 8.948,82 milhões até 2032, expandindo-se a uma CAGR de 4,49% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Transceptores Automotivos 2024 |

USD 6.297,5 milhões |

| Mercado de Transceptores Automotivos, CAGR |

4,49% |

| Tamanho do Mercado de Transceptores Automotivos 2032 |

USD 8.948,82 milhões |

O mercado de transceptores automotivos é liderado por grandes players como NXP Semiconductors, Texas Instruments, Infineon Technologies, Renesas Electronics, STMicroelectronics e Microchip Technology, cada um fornecendo soluções CAN, LIN, FlexRay e Ethernet de alta confiabilidade para eletrônica de carroceria, powertrain, ADAS e sistemas de infotainment. Essas empresas se beneficiam de portfólios fortes em ICs de sinal misto de grau automotivo e parcerias de longo prazo com OEMs. A Ásia-Pacífico continua sendo a região líder, detendo uma participação de mercado exata de 48%, impulsionada pela produção em larga escala de veículos, rápida eletrificação e expansão da capacidade de fabricação de semicondutores. Europa e América do Norte seguem com adoção avançada de arquiteturas de rede veicular de alta velocidade.

Insights do Mercado

- O mercado de transceptores automotivos foi avaliado em USD 6.297,5 milhões em 2024 e projeta-se que atinja USD 8.948,82 milhões até 2032, expandindo-se a uma CAGR de 4,49% durante o período de previsão.

- O crescimento do mercado é impulsionado pelo aumento do conteúdo eletrônico por veículo, integração crescente de ADAS e aceleração da eletrificação, o que aumenta a demanda por transceptores CAN, LIN, FlexRay e Ethernet de alta confiabilidade em domínios de carroceria, powertrain e segurança.

- As tendências incluem migração rápida para Ethernet automotiva, adoção de arquiteturas zonais e maiores requisitos de largura de banda de dados que suportam plataformas de veículos conectados, fusão de sensores e veículos definidos por software.

- O cenário competitivo é liderado por NXP, Infineon, Texas Instruments, Renesas, Microchip e STMicroelectronics, com o CAN detendo a maior participação de protocolo e a Eletrônica de Carroceria dominando a participação de aplicação devido à extensa implantação de ECU.

- A Ásia-Pacífico lidera com uma participação regional de 48%, seguida pela Europa com 22% e América do Norte com 27%, apoiada por forças de produção de veículos, iniciativas de eletrificação e adoção avançada de redes veiculares.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Protocolo

Dentro do cenário de protocolos, o CAN permanece como o subsegmento dominante, detendo a maior participação de mercado devido à sua comprovada robustez, implementação de baixo custo e adequação para controle em tempo real em aplicações de powertrain, eletrônica de carroceria e chassis. As montadoras estão adotando cada vez mais o CAN FD para lidar com o aumento das cargas de dados provenientes da eletrificação e dos sistemas avançados de assistência ao motorista, reforçando sua liderança. O LIN se expande em funções de conforto de nível básico, enquanto o FlexRay mantém relevância em arquiteturas de segurança determinísticas. O Ethernet experimenta o crescimento mais rápido à medida que os veículos transitam para arquiteturas zonais de alta largura de banda, suportando ADAS, fusão de sensores e fluxos de dados de infotainment ricos.

- Por exemplo, a família TJA146x de transceptores CAN FD da NXP Semiconductors suporta taxas de dados de até 8 Mbps e integra a Capacidade de Melhoria de Sinal CAN (SIC) para reduzir a ressonância do sinal, permitindo comunicação confiável em arquiteturas de rede maiores e mais complexas.

Por Aplicação

Em todas as aplicações, a Eletrônica de Carroceria se destaca como o subsegmento dominante, representando a maior participação devido ao uso extensivo de transceptores em módulos de controle de carroceria, iluminação, HVAC e sistemas de cockpit digital. Seu crescimento é impulsionado pela crescente adoção de recursos inteligentes de interior e aumento do conteúdo eletrônico por veículo. O infotainment acelera com a demanda por navegação conectada, streaming multimídia e telemática, contando com protocolos de maior velocidade, como o Ethernet. As aplicações de Powertrain permanecem críticas para sistemas de gerenciamento de motor e transmissão, enquanto os segmentos de Chassis & Segurança ganham impulso com a expansão das funcionalidades de ADAS e condução autônoma que exigem comunicação de alta confiabilidade.

- Por exemplo, o switch Ethernet automotivo Marvell 88Q5072 é um switch de 11 portas que entrega principalmente 100 Mbps por porta em suas seis portas fixas 100BASE-T1. Ele também inclui uma porta SerDes multivelocidade configurável que pode suportar velocidades mais altas, incluindo 2,5 Gbps (bem como 1 Gbps e 5 Gbps), permitindo um fluxo de dados multimídia de alta largura de banda em arquiteturas de cockpit digital e ADAS.

Principais Motores de Crescimento

Crescente Conteúdo Eletrônico por Veículo

A expansão contínua dos sistemas eletrônicos em veículos modernos acelera significativamente a demanda por transceptores automotivos. As montadoras integram mais sensores, controladores e atuadores nos domínios de eletrônica de carroceria, infotainment, powertrain e segurança, impulsionando a necessidade de comunicação confiável no veículo. Recursos como cockpits digitais, iluminação ambiente, controles avançados de HVAC e infotainment conectado exigem transceptores para suportar a troca de dados em tempo real entre múltiplos nós. Além disso, a transição para a arquitetura veicular zonal aumenta os caminhos de dados e requer protocolos de comunicação mais robustos, particularmente CAN FD e Ethernet. A eletrificação amplifica ainda mais a complexidade eletrônica com sistemas de gerenciamento de bateria de alta tensão, gerenciamento térmico e unidades de controle de motor, todos dependendo de transmissão de sinal precisa e de alta velocidade. À medida que os veículos transitam de plataformas definidas por hardware para plataformas habilitadas por software, a densidade de ECUs, controladores de domínio e unidades de processamento de sinal continua a aumentar.

- Por exemplo, a plataforma de MCU S32K3 da NXP integra até 12 interfaces CAN FD e 8 canais LIN, permitindo redes eletrônicas de carroceria de alta densidade com roteamento determinístico em mais de 100 sensores e atuadores distribuídos.

Expansão dos Sistemas ADAS e de Condução Autônoma

O rápido avanço das tecnologias ADAS e de condução semi-autônoma é um grande catalisador para a adoção de transceptores automotivos. Sistemas como controle de cruzeiro adaptativo, assistência de manutenção de faixa, frenagem automática de emergência e plataformas de fusão de sensores geram volumes massivos de dados que devem ser trocados com alta confiabilidade e latência mínima. Transceptores permitem a comunicação entre radares, unidades LiDAR, câmeras, sensores ultrassônicos e controladores centrais responsáveis pela tomada de decisões e atuação. À medida que a automação veicular avança em direção às capacidades de Nível 3 e Nível 4, a comunicação de alta largura de banda, determinística e de baixa latência torna-se essencial, acelerando a migração do CAN tradicional para arquiteturas baseadas em Ethernet. Regulamentações de segurança em todo o mundo também estão exigindo maior adoção de ADAS, obrigando os OEMs a integrar mais transceptores em sistemas de segurança obrigatórios. Além disso, plataformas avançadas de percepção e computação requerem redes contínuas entre clusters de sensores redundantes, controladores de domínio e atuadores, garantindo uma forte e sustentada demanda por transceptores automotivos de alto desempenho.

- Por exemplo, a Arquitetura de Veículo Inteligente da Aptiv usa controladores de domínio conectados por tecidos de comutação Ethernet de 10 Gbps para trocar dados de percepção em tempo real em mais de 40 nós de sensores com orçamentos de tempo determinísticos abaixo de 10 milissegundos.

Mudança em Direção à Eletrificação e Modernização do Trem de Força

A eletrificação da frota automotiva global aumenta significativamente a adoção de transceptores em sistemas de gerenciamento de bateria e trem de força elétrico. As plataformas de veículos elétricos contêm um número maior de controladores eletrônicos em comparação com veículos de combustão interna, incluindo inversores, carregadores a bordo, conversores DC-DC, unidades de gerenciamento térmico e módulos de monitoramento de segurança de alta tensão. Esses sistemas dependem de transceptores para garantir comunicação sem falhas entre componentes de alta tensão e relatórios de status em tempo real para segurança e eficiência. A comunicação eficiente é crítica para monitorar tensões das células, temperaturas e estado de carga em módulos de bateria, tornando os transceptores vitais para a arquitetura BMS. Além disso, os trens de força elétricos de próxima geração requerem comunicação determinística para controle de motor e sincronização de inversores, fortalecendo a demanda por tecnologias robustas CAN FD e Ethernet. À medida que os fabricantes de automóveis ampliam plataformas dedicadas a veículos elétricos e adotam arquiteturas zonais, o número de interfaces de comunicação por veículo está aumentando, posicionando os transceptores como componentes essenciais em todos os ecossistemas de mobilidade eletrificada.

Tendências e Oportunidades Principais

Crescente Adoção de Ethernet Automotiva de Alta Velocidade

Uma tendência proeminente que está moldando o mercado é a transição para o Ethernet automotivo como a espinha dorsal para a comunicação de dados dentro do veículo. O Ethernet oferece uma largura de banda substancialmente maior em comparação com protocolos legados, permitindo suporte para sensores ADAS, câmeras de alta resolução, streaming de infotainment e arquiteturas de computação centralizada. À medida que as arquiteturas automotivas migram de ECUs distribuídas para unidades de processamento zonais e centralizadas, a escalabilidade e flexibilidade do Ethernet criam grandes oportunidades para os fabricantes de transceptores. O aumento dos veículos definidos por software, atualizações over-the-air e telemática integrada à nuvem aumenta ainda mais a necessidade de capacidades de rede de alta velocidade e seguras. Além disso, padrões automotivos emergentes como 100BASE-T1 e 1000BASE-T1 permitem que o Ethernet de par único ofereça desempenho em nível de gigabit enquanto atende aos rigorosos requisitos ambientais automotivos. Fornecedores que inovam em transceptores Ethernet de baixo consumo, resistentes a EMI e reforçados em cibersegurança estão posicionados para capturar um crescimento significativo à medida que as OEMs constroem infraestruturas de comunicação preparadas para o futuro.

- Por exemplo, a família BCM8958X de switches Ethernet automotivos da Broadcom suporta uma capacidade de comutação agregada de 50 Gbps e integra até 16 portas Ethernet, permitindo arquiteturas zonais de alta largura de banda em veículos de próxima geração.

Aceleração das Arquiteturas Veiculares Zonais e Centralizadas

A transição para arquiteturas eletrônicas zonais e centralizadas apresenta uma grande oportunidade a longo prazo. Chicotes elétricos tradicionais são pesados, complexos e caros; os designs zonais consolidam funções em menos controladores de domínio de alta capacidade conectados por meio de links de comunicação de alta velocidade. Essa mudança requer transceptores mais inteligentes e eficientes, capazes de gerenciar a comunicação multiprotocolo dentro de cada zona. À medida que as OEMs visam reduzir a fiação em até 40% e diminuir o peso do veículo, os transceptores tornam-se centrais para permitir o roteamento escalável de dados entre sensores, atuadores e nós de computação. A arquitetura também suporta atualizações de software OTA contínuas e expansão funcional, aumentando o papel de protocolos de comunicação avançados como Ethernet e CAN FD atualizado. O movimento da indústria em direção à computação centralizada, particularmente para ADAS e infotainment, fortalece a demanda por transceptores versáteis capazes de integrar segurança, diagnósticos e alta taxa de transferência de dados.

- Por exemplo, a Smart Vehicle Architecture (SVA™) da Aptiv substitui as ECUs distribuídas legadas por controladores zonais e demonstrou reduções de massa de fiação de até 74 kg em programas de veículos de produção, reduzindo o comprimento dos cabos através de nós zonais consolidados, cada um interagindo com até 40 sensores e atuadores.

Integração de Recursos de Cibersegurança e Segurança Funcional

À medida que os veículos se tornam mais conectados e intensivos em software, as oportunidades centradas em cibersegurança e segurança para inovação de transceptores continuam a crescer. Os OEMs exigem cada vez mais proteções em nível de hardware, como interfaces de comunicação seguras, detecção de intrusões e sinalização tolerante a falhas para proteger redes críticas de veículos. Transceptores que suportam criptografia embutida, correção de erros e diagnósticos em tempo real estão ganhando força à medida que os riscos cibernéticos aumentam. Além disso, a conformidade com a segurança funcional ISO 26262 está se tornando um diferencial chave, especialmente para domínios de alto risco, como trem de força e condução autônoma. Transceptores avançados que combinam alta largura de banda com recursos críticos de segurança permitem que os fabricantes atendam aos requisitos regulatórios enquanto aumentam a confiabilidade. Essa tendência abre novos caminhos para fornecedores especializados em ICs de comunicação seguros e certificados para redes de veículos de próxima geração.

Desafios Principais

Aumento da Complexidade da Rede e Restrições de Integração

A crescente densidade eletrônica e as redes de comunicação multiprotocolo criam desafios significativos de integração para OEMs e fornecedores de nível 1. Veículos modernos devem acomodar múltiplos padrões de comunicação — incluindo CAN, LIN, FlexRay e Ethernet — cada um com requisitos de desempenho e design únicos. Garantir a compatibilidade entre dezenas de ECUs, controladores de domínio e sensores exige validação extensiva, aumentando o tempo e o custo de desenvolvimento. À medida que as arquiteturas definidas por software se expandem, o tráfego de rede aumenta, levantando preocupações sobre congestionamento, integridade do sinal e latência. Além disso, restrições de embalagem em plataformas compactas de EV complicam a gestão térmica e a mitigação de EMI para transceptores de alta velocidade. Gerenciar essas complexidades enquanto se mantém a confiabilidade, segurança e metas de custo representa um grande obstáculo para os fabricantes.

Pressões de Custo e Transição para Protocolos de Próxima Geração

A indústria automotiva enfrenta fortes pressões de custo à medida que os OEMs equilibram a acessibilidade dos veículos com a integração de eletrônicos avançados. Atualizar redes de CAN para CAN FD ou Ethernet requer novo hardware, arquiteturas redesenhadas e transceptores mais avançados — muitas vezes aumentando os custos em nível de sistema. Os fornecedores lutam para otimizar transceptores de alto desempenho enquanto mantêm baixo consumo de energia, conformidade com segurança funcional e confiabilidade robusta de grau automotivo dentro de restrições de preço rigorosas. Além disso, fabricantes menores podem enfrentar desafios para se adaptar a padrões em evolução e escalar a produção para protocolos mais novos. Essa tensão entre demandas de desempenho e competitividade de custo desacelera a velocidade de transição de protocolos, tornando-se um desafio persistente para o mercado.

Análise Regional

América do Norte

A América do Norte representa aproximadamente 25-30% do mercado global de transceptores automotivos, impulsionada por um forte investimento de OEMs em sistemas avançados de assistência ao motorista (ADAS), alto conteúdo eletrônico por veículo e adoção robusta de veículos elétricos. Fabricantes dos EUA e Canadá implementam arquiteturas de rede modernas, aumentando a demanda por transceptores de alta velocidade. O ecossistema automotivo maduro da região e o foco em conectividade e recursos de segurança sustentam o crescimento contínuo em aplicações de eletrônica de carroceria, powertrain e chassi. Embora o crescimento seja um pouco mais lento do que em regiões emergentes, a América do Norte continua sendo um contribuinte confiável para o volume e valor globais devido à produção de veículos premium e à adoção precoce de novos protocolos.

Europa

A Europa detém uma participação estimada de 20-25% do mercado global de transceptores automotivos, sustentada por rigorosas regulamentações de segurança, um forte segmento de veículos de luxo e premium, e esforços generalizados de eletrificação. Países como Alemanha, França e Reino Unido lideram na eletrificação de veículos e atualizações de redes internas, o que aumenta a integração de transceptores em aplicações de carroceria, infotainment e powertrain. Os OEMs da região pressionam por sistemas de maior largura de banda de dados e arquiteturas zonais, reforçando assim a demanda. Embora as taxas de crescimento possam moderar devido à maturação do mercado, a Europa continua a impulsionar a adoção de tecnologia e apoia os fornecedores de transceptores com demanda de alta especificação e alta confiabilidade.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado global de transceptores automotivos com uma participação estimada de 45-50%, graças à produção massiva de veículos na China, Japão, Índia e Coreia do Sul e à eletrificação acelerada. A forte demanda do consumidor por recursos conectados, a crescente penetração de veículos elétricos e as grandes capacidades de fabricação impulsionam altos volumes de unidades de transceptores. Fornecedores regionais de semicondutores e componentes adicionam ainda mais escala. Mudanças contínuas para arquiteturas em rede e maior conteúdo por veículo nesta região fazem dela o principal motor de crescimento do mercado. A competitividade de preços e a localização das cadeias de suprimentos aumentam ainda mais a posição de liderança da Ásia-Pacífico.

América Latina

A América Latina representa cerca de 5-7% do mercado global de transceptores automotivos, apoiada pelo crescente produção de veículos no Brasil e México e pela crescente adoção de eletrônica de carroceria e recursos de conforto. Embora as aplicações premium e os sistemas de alta largura de banda sejam menos prevalentes em comparação com regiões desenvolvidas, a melhoria gradual no conteúdo dos veículos apoia a demanda por transceptores nos segmentos de veículos de médio porte e comerciais. Programas sensíveis a custos e atualizações no mercado de reposição também ajudam na adoção. O crescimento é constante, mas limitado por ciclos macroeconômicos, dependência de importações e implantação mais lenta de arquiteturas de rede avançadas.

Médio Oriente & África

A região do Médio Oriente & África detém aproximadamente 3-5% de participação no mercado global de transceptores automotivos e é caracterizada pela adoção seletiva de recursos premium nos países do Golfo, juntamente com um crescimento mais modesto em outros mercados. A demanda provém principalmente de veículos de luxo, iniciativas crescentes de veículos elétricos e frotas equipadas com eletrônica avançada de carroceria e segurança. No entanto, a fabricação limitada de veículos locais e os diversos ambientes regulatórios afetam a penetração de tecnologias de transceptores de alta velocidade. Apesar disso, o aumento da adoção de carros conectados, iniciativas de mobilidade urbana e importações de veículos premium apoiam o crescimento incremental nesta região.

Segmentações de Mercado:

Por Protocolo

Por Aplicação

- Eletrônica de Carroceria

- Infotainment

- Trem de Força

- Chassi & Segurança

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de transceptores automotivos é definida por um grupo concentrado de líderes em semicondutores que inovam consistentemente para atender à crescente demanda por comunicação veicular. Empresas como NXP Semiconductors, Infineon Technologies, Texas Instruments, Renesas Electronics, STMicroelectronics e Microchip Technology dominam o espaço através de extensos portfólios que abrangem transceptores CAN, LIN, FlexRay e Ethernet automotivo. Seus pontos fortes residem na confiabilidade de grau automotivo, fortes parcerias com OEMs e profunda integração em domínios como trem de força, eletrônica de carroceria, infotainment e ADAS. As estratégias competitivas focam no desenvolvimento de soluções de alta largura de banda e baixa latência alinhadas com arquiteturas zonais, eletrificação e plataformas de veículos definidos por software. Os principais players também investem fortemente em transceptores habilitados para cibersegurança e conformidade com a segurança funcional ISO 26262 para apoiar redes veiculares avançadas. Com a Ásia-Pacífico impulsionando a produção em grande volume e a Europa e a América do Norte promovendo designs de alta especificação, os fornecedores equilibram eficiência de custo com liderança em desempenho para manter suas posições de mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

Desenvolvimentos Recentes

- Em novembro de 2025, a Microchip Technology, Inc. anunciou o lançamento de sua família LAN866x de dispositivos endpoint 10BASE-T1S com Protocolo de Controle Remoto (RCP) para estender a conectividade Ethernet a nós de borda em arquiteturas automotivas zonais.

- Em 2025, a Texas Instruments anunciou o lançamento de seu Transceptor TCAN6062-Q1, que suporta a especificação ISO 11898‑2:2024 (CAN XL) com sinalização de dados em modo rápido de até 20 Mbps e modo SIC de até 8 Mbps.

- Em 2022, a Broadcom, Inc. revelou sua família inicial de produtos de switch Ethernet automotivo de 50G, o BCM8958X, projetado para atender às crescentes necessidades de largura de banda para aplicações de rede veicular e facilitar a adoção de veículos definidos por software (SDVs).

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Protocolo, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- Os transceptores automotivos verão uma forte adoção à medida que os veículos transitam para arquiteturas eletrônicas centralizadas e zonais.

- O Ethernet automotivo de alta velocidade se expandirá rapidamente para suportar a fusão de sensores, ADAS e demandas de dados de infotainment.

- O CAN FD continuará substituindo o CAN tradicional nos domínios de powertrain e carroceria para maior taxa de transferência de dados.

- O crescimento dos veículos elétricos aumentará a demanda por transceptores em sistemas de gerenciamento de baterias, controle de inversores e gerenciamento térmico.

- Funções de ADAS e condução semi-autônoma exigirão mais interfaces de comunicação determinísticas e de baixa latência.

- Transceptores aprimorados com cibersegurança ganharão destaque à medida que os veículos se tornem mais conectados e definidos por software.

- Projetos de transceptores miniaturizados e de baixo consumo de energia aumentarão para suportar a integração de módulos compactos em plataformas EV.

- A integração de diagnósticos e recursos de segurança funcional se tornará padrão em veículos premium e de médio porte.

- A Ásia-Pacífico permanecerá o principal centro de fabricação impulsionando a implantação de transceptores em grande volume.

- A crescente complexidade do cockpit digital e do infotainment acelerará a mudança para soluções de comunicação multi-protocolo e de alta largura de banda.