Обзор рынка 3D-печати:

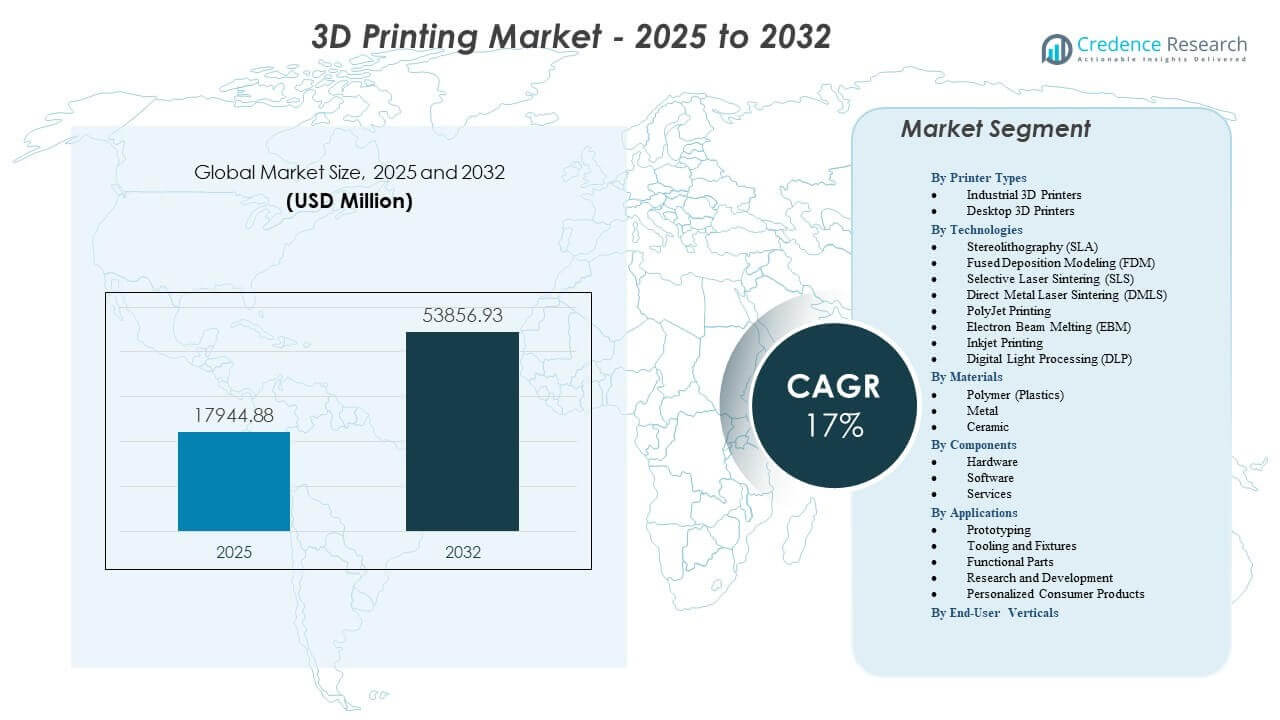

Ожидается, что рынок 3D-печати вырастет с 17,944.88 миллионов долларов США в 2025 году до приблизительно 53,856.93 миллионов долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 17.0% с 2025 по 2032 год.

| АТРИБУТ RT |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка 3D-печати в 2025 году |

17,944.88 миллионов долларов США |

| Рынок 3D-печати, CAGR |

17.0% |

| Размер рынка 3D-печати в 2032 году |

53,856.93 миллионов долларов США |

Инсайты рынка 3D-печати:

- Спрос растет благодаря увеличению использования легких компонентов, индивидуализированных медицинских устройств и ускорению циклов проектирования, которые поддерживают сложные инженерные нужды в основных отраслях.

- Расширение рынка сталкивается с ограничениями, связанными с высокими затратами на оборудование, ограниченной стандартизацией материалов и нехваткой технических навыков, что замедляет внедрение в условиях ограниченных ресурсов.

- Северная Америка лидирует на рынке благодаря сильным аэрокосмическим, оборонным и медицинским приложениям, в то время как Европа поддерживает устойчивый импульс через инновации в автомобильной промышленности и структурированные исследовательские программы.

- Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря крупномасштабным обновлениям производства, поддерживаемой государством цифровизации и растущему внедрению в секторах электроники и автомобильной промышленности.

Движущие силы рынка

Сильный переход к интеграции цифрового производства в промышленных рабочих процессах

Цифровая трансформация ускоряет более широкое использование аддитивного производства в аэрокосмическом, автомобильном и медицинском секторах. Компании внедряют интегрированные рабочие процессы, которые соединяют инструменты проектирования, симуляционные движки и автоматизированные системы инспекции. Этот переход помогает производителям сокращать циклы разработки и оптимизировать сложные геометрии. Инженеры получают свободу перепроектировать компоненты, которые ранее было невозможно создать с помощью традиционных инструментов. Компании применяют передовые инструменты CAD и топологии для поддержки больших продуктовых портфелей. Автоматизированные системы подготовки к сборке сокращают потребности в поддержке и упрощают этапы предсерийного производства. Команды по качеству контролируют производительность деталей с помощью датчиков в процессе. Рынок 3D-печати набирает сильный импульс благодаря этим интегрированным цифровым структурам.

- Например, Siemens Energy использовала программное обеспечение и платформы смол Nexa3D для оцифровки производства компонентов промышленных газовых турбин. Интегрировав автоматизированный цифровой рабочий процесс, они сократили время от проектирования до детали с 4 недель до всего лишь 48 часов, достигнув 90% сокращения общего времени разработки для сложных прототипов двигателей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Растущая потребность в легких структурах и высокопроизводительных компонентах в ключевых секторах

Предприятия усиливают внимание к целям по снижению веса в аэрокосмических, транспортных и оборонных программах. Инженеры выбирают решетчатые структуры для замены тяжелых литых деталей. Эти переработанные компоненты поддерживают более высокую производительность и улучшенные показатели безопасности. Производители расширяют библиотеки материалов для полимеров, композитов и металлических порошков. Производственные команды используют инструменты моделирования для оптимизации несущих элементов. Команды по качеству проверяют каждый компонент через тестовые рабочие процессы. Легкие конструкции снижают расход топлива и потребление энергии в различных приложениях. Рынок 3D-печати выигрывает от повышенного спроса на передовые структурные переработки.

- Например, Boeing сотрудничал с Norsk Titanium для производства первых одобренных FAA структурных титановый компонентов для 787 Dreamliner. Используя технологию Rapid Plasma Deposition (RPD), они добились снижения веса на 15% – 20% по сравнению с традиционными поковками и сэкономили примерно от 2 до 3 миллионов долларов на отходах материалов на каждый самолет.

Рост использования индивидуализированных медицинских устройств и решений в области здравоохранения, ориентированных на пациента

Медицинские учреждения увеличивают зависимость от персонализированных имплантатов и хирургических направляющих. Хирурги используют анатомические модели для улучшения предоперационного планирования и точности. Больницы интегрируют аддитивные лаборатории в клинические среды. Компании по производству медицинских устройств расширяют портфели биосовместимых материалов. Специалисты разрабатывают имплантаты, адаптированные к структуре каждого пациента. Платформы аддитивного производства сокращают сроки ожидания для критических процедур. Исследовательские группы поддерживают индивидуализированные протезы и ортезы для улучшенного комфорта. Рынок 3D-печати укрепляет свои позиции в рамках медицинских рабочих процессов следующего поколения.

Расширение распределенного производства для более быстрой продукции и снижения нагрузки на запасы

Компании принимают децентрализованные модели производства для снижения давления на запасы. Локализованные центры печати производят детали ближе к местам конечного использования. Цепочки поставок приобретают устойчивость в условиях внезапных сбоев. Цифровые библиотеки поддерживают безопасное производство по требованию. Промышленные пользователи уменьшают требования к хранению, улучшая сроки обслуживания. Облачные платформы упрощают удаленное сотрудничество между командами дизайнеров. Компании поддерживают больший контроль над доступностью запасных частей для критически важных активов. Рынок 3D-печати получает более широкое признание благодаря гибким и отзывчивым производственным сетям.

Тенденции рынка

Рост крупных аддитивных платформ для полномасштабного промышленного производства

Производители увеличивают инвестиции в крупногабаритные принтеры для создания более крупных компонентов в аэрокосмическом, морском и энергетическом секторах. Эти платформы поддерживают более сильные структурные возможности и более быстрые циклы. Инженеры производят инструменты, формы и конечные сборки без сегментированных сборок. Большие камеры уменьшают количество этапов соединения и улучшают целостность деталей. Производственные команды используют эти системы для оптимизации трудозатрат. Глобальные OEM-производители интегрируют многолазерные металлические блоки для увеличения производительности. Поставщики материалов разрабатывают порошки и композиты, адаптированные для крупных систем. Рынок 3D-печати наблюдает более широкое принятие высокообъемных промышленных платформ.

- Например, компания Relativity Space разработала металлопечать Stargate 4-го поколения, которая использует горизонтальную ориентацию печати для производства топливных баков и основных конструкций длиной до 33 футов и шириной 11 футов, сокращая общее количество деталей их ракеты Terran R в 100 раз по сравнению с традиционно изготовленными пусковыми устройствами.

Большая интеграция ИИ, автоматизации и предсказательных систем качества на линиях аддитивного производства

Улучшенные ИИ двигатели помогают командам предсказывать дефекты до начала печати. Автоматизация повышает точность в повторяющихся процессах. Роботизированная обработка снижает вмешательство оператора при удалении деталей. Предсказательные инструменты мониторинга отслеживают тепловое поведение и распределение порошка. Компании объединяют алгоритмы машинного обучения с данными симуляции для улучшения надежности печати. Автоматическая калибровка помогает стабилизировать производство. Команды качества получают видимость в реальном времени формирования слоев. Рынок 3D-печати выигрывает от более умных и автономных производственных линий.

- Например, Velo3D интегрировала свое программное обеспечение контроля качества Assure в производственную линию Sapphire, которая использует ИИ для мониторинга более 1000 датчиков в реальном времени; эта система обнаружила атмосферные отклонения и ошибки высоты слоя, чтобы достичь 90% уровня печати с первого раза на сложных закрытых импеллерах для энергетического сектора.

Возрастающее использование устойчивых материалов и моделей замкнутого цикла переработки в производстве

Предприятия переключают внимание на перерабатываемые порошки и полимеры на биологической основе. Производственные команды сокращают отходы с помощью стратегий контролируемого повторного использования порошка. Блоки переработки помогают восстановить неиспользованные материалы во время каждого цикла. Компании инвестируют в более экологичные смолы для потребительских товаров и промышленных инструментов. Исследовательские группы по материалам тестируют углеродно-нейтральные композиты для высокопроизводительных нужд. OEM интегрируют панели устойчивости в свои производственные процессы. Фермы печати снижают потребление энергии за счет оптимизированного теплового контроля. Рынок 3D-печати движется к более чистым и замкнутым материалам экосистем.

Ускоренное внедрение металлоаддитивного производства в высокоценных приложениях

Металлическая печать набирает популярность в аэрокосмической отрасли, энергетике, автомобильной промышленности и медицинских имплантатах. Инженеры используют порошки титана, алюминия, никелевых сплавов и нержавеющей стали для сложных деталей. Многолазерные системы увеличивают скорость сборки на производственных площадках. Инструменты термообработки улучшают консистенцию микроструктуры. Компании подтверждают рабочие процессы металлоаддитивного производства через строгие стандарты квалификации. Производители используют металлические платформы для снижения затрат на инструментальную оснастку. Дизайнеры переосмысливают устаревшие компоненты для продления их жизненного цикла. Рынок 3D-печати выигрывает от укрепления доверия индустрии к металлическим технологиям.

Анализ рыночных вызовов

Высокие барьеры стоимости, техническая сложность и неравномерное внедрение в различных отраслях

Многие организации сталкиваются с трудностями в управлении капитальными инвестициями для передовых систем аддитивного производства. Металлические принтеры требуют дорогих инструментов постобработки, что увеличивает стоимость проекта. Технические команды нуждаются в специализированном обучении для обеспечения стабильной работы. Дизайнеры должны понимать поведение материалов в различных тепловых условиях. Ограниченная совместимость влияет на эффективность рабочих процессов между программными инструментами. Предприятия сталкиваются с пробелами в стандартизации для квалификации деталей. Эти проблемы замедляют внедрение в некоторых отраслях. Рынок 3D-печати испытывает ограниченное принятие там, где бюджеты и навыки остаются ограниченными.

Ограничения материалов, изменчивость качества и медленное согласование нормативных требований в критических секторах

Производители сталкиваются с неравномерной производительностью в отношении определенных полимеров, композитов и порошков. Стабильность качества зависит от контролируемых параметров, которые многие предприятия не могут поддерживать. Правила сертификации различаются в зависимости от регионов и секторов. Регулирующие органы осторожно подходят к устройствам и компонентам, которые попадают в среду с высоким уровнем риска. Отрасли требуют убедительных доказательств долговременной прочности. Отсутствие универсальных руководящих принципов приводит к задержкам в утверждении продукции. Компании вынуждены вкладывать значительные средства в программы тестирования. Рынок 3D-печати демонстрирует более медленный прогресс там, где требования к соблюдению остаются строгими.

Возможности рынка

Потенциал расширения в аэрокосмической, медицинской, энергетической отраслях и моделях производства следующего поколения

Спрос на сложные компоненты, которые традиционная обработка не может обеспечить, растет. Аэрокосмические компании стремятся к повышению производительности и снижению веса. Медицинские команды инвестируют в персонализированные имплантаты, стоматологические устройства и хирургические инструменты. Энергетические компании разрабатывают новые конструкции турбин и систем теплообмена для повышения эффективности. Заводы внедряют децентрализованные производственные ячейки для управления цифровыми запасными частями. Рост в этих секторах поддерживает сильное проникновение технологий. Инновации в материалах и программном обеспечении увеличивают долгосрочное принятие. Рынок 3D-печати позиционирует себя для более глубокой интеграции в критически важные отрасли.

Появление новых материалов, более быстрых машин и полностью автоматизированных производственных экосистем

Поставщики материалов создают передовые композиты, высокопрочные полимеры и металлопорошки нового поколения. Эти инновации открывают новые возможности для проектирования инженерами. Производители принтеров представляют более быстрые устройства, увеличивающие производительность. Автоматизированная обработка порошков снижает трудоемкость. Умные двигатели сборки уменьшают количество ошибок печати. Робототехника обеспечивает непрерывную работу в фермах принтеров. Мониторинг с поддержкой ИИ улучшает повторяемость и производительность. Рынок 3D-печати получает более сильные перспективы роста благодаря этим развивающимся экосистемам материалов и автоматизации.

Анализ сегментации рынка:

По типам принтеров

Рынок 3D-печати расширяется благодаря сильному спросу на промышленные и настольные системы. Промышленные 3D-принтеры поддерживают массовое производство, более высокую точность размеров и непрерывное производство для пользователей в аэрокосмической, автомобильной и медицинской отраслях. Эти системы позволяют создавать сложные геометрии и обеспечивают стабильную производительность на больших платформах сборки. Настольные 3D-принтеры набирают популярность в образовании, потребительском дизайне и небольших лабораториях. Пользователи предпочитают компактные системы для прототипирования и более быстрых циклов проектирования. Рост домашнего производства увеличивает принятие бренда среди создателей и инженеров. Предприятия интегрируют оба класса принтеров для поддержки многоуровневых рабочих процессов разработки. Это укрепляет принятие в различных средах как для профессионального, так и для личного использования.

- Например, Volkswagen использует настольные устройства Ultimaker на своих производственных предприятиях для печати более 1000 инструментов и приспособлений ежегодно, достигая 91% снижения затрат на разработку инструментов и 95% сокращения сроков производства по сравнению с закупкой у внешних промышленных поставщиков.

По технологиям

Рынок 3D-печати выигрывает от разнообразных технологий, поддерживающих различные производственные нужды. SLA предлагает высокое разрешение для медицинского моделирования и детализированных прототипов. FDM остается популярной для недорогого производства в потребительских и образовательных сферах. SLS и DMLS обеспечивают высокую механическую производительность для промышленных компонентов. EBM поддерживает высокотемпературные приложения в аэрокосмических и энергетических программах. PolyJet улучшает многоцветную и многоматериальную печать для сложных дизайнерских задач. Технологии Inkjet и DLP расширяют возможности быстрого производства деталей с тонкими особенностями. Это помогает производителям выбирать оборудование на основе точности, прочности материала и дизайнерского замысла.

- Например, Align Technology использует запатентованную технологию стереолитографии (SLA) компании 3D Systems для производства более 1,1 миллиона уникальных прозрачных кап каждый день, демонстрируя способность технологии к высокоразрешенной массовой кастомизации в промышленных масштабах.

По материалам

Рынок 3D-печати получает широкую поддержку применения благодаря полимерным, металлическим и керамическим материалам. Полимеры доминируют в быстром прототипировании, потребительских товарах и функциональных частях, требующих гибкости. Металлические порошки поддерживают аэрокосмические кронштейны, медицинские имплантаты и автомобильные компоненты. Керамические материалы помогают в высокотемпературных условиях и специализированных промышленных применениях. Поставщики материалов улучшают консистенцию, перерабатываемость и прочность благодаря передовым формулам. Инженеры улучшают производительность деталей через контролируемое тепловое поведение. Промышленность принимает многоматериальные рабочие процессы для разнообразных продуктовых портфелей. Это поддерживает рост в области проектирования и производственных сред.

По компонентам

Рынок 3D-печати развивается благодаря аппаратным, программным и сервисным компонентам. Аппаратные достижения позволяют быстрее строить, увеличивать объемы и улучшать точность. Программные платформы интегрируют инструменты проектирования, движки оптимизации печати и функции инспекции. Сервисные предложения включают управляемую печать, обучение, консультирование и контрактное производство. Эти элементы помогают организациям масштабировать производство без значительных операционных нагрузок. Компании полагаются на автоматизированные функции в программных пакетах для обеспечения стабильного качества. Поставщики услуг устраняют пробелы в технической экспертизе в различных отраслях. Это укрепляет долгосрочное развитие экосистемы для разнообразных производственных нужд.

По приложениям

Рынок 3D-печати растет благодаря расширяющимся случаям использования в прототипировании, инструментировании, приспособлениях, функциональных частях, исследованиях и персонализированных потребительских товарах. Прототипирование остается основным приложением для быстрой проверки концепций. Инструменты и приспособления сокращают время простоя на производственных линиях. Функциональные части заменяют традиционные компоненты в автомобильной, аэрокосмической и промышленной технике. Исследовательские лаборатории изучают сложные геометрии для нового поведения материалов. Персонализированные потребительские продукты набирают популярность благодаря функциям индивидуального дизайна. Предприятия внедряют цифровые рабочие процессы для сокращения циклов разработки. Это способствует более широкой интеграции на протяжении жизненного цикла продукта.

По вертикалям конечных пользователей

Рынок 3D-печати обслуживает широкий спектр отраслей, включая автомобильную, аэрокосмическую, здравоохранение, электронику, машиностроение, строительство, энергетику, нефтегазовую, образовательную, модную, стоматологическую и пищевую сферы. Автомобильные компании используют аддитивные инструменты для прототипирования и легковесных деталей. Аэрокосмические программы применяют металлическую печать для кронштейнов и компонентов двигателей. Медицинские учреждения производят имплантаты, модели и инструменты, специфичные для пациентов. Электронные компании внедряют аддитивное производство для компактных структур. Строительные и энергетические сектора тестируют крупноформатную печать для структурных и ремонтных приложений. Творческие индустрии разрабатывают индивидуальные украшения и модные аксессуары. Это приносит ценность в секторах, стремящихся к гибкости, скорости и свободе дизайна.

Сегментация:

По типам принтеров

- Промышленные 3D-принтеры

- Настольные 3D-принтеры

По технологиям

- Стереолитография (SLA)

- Моделирование методом наплавления (FDM)

- Выборочное лазерное спекание (SLS)

- Прямое лазерное спекание металлов (DMLS)

- Печать PolyJet

- Плавление электронным лучом (EBM)

- Струйная печать

- Цифровая обработка света (DLP)

По материалам

- Полимеры (пластики)

- Металл

- Керамика

По компонентам

- Аппаратное обеспечение

- Программное обеспечение

- Услуги

По приложениям

- Прототипирование

- Инструменты и приспособления

- Функциональные детали

- Исследования и разработки

- Персонализированные потребительские продукты

По конечным отраслям

- Автомобилестроение

- Аэрокосмическая и оборонная промышленность

- Здравоохранение

- Потребительская электроника

- Промышленные машины

- Энергетика

- Строительство

- Нефть и газ

- Образование/исследования

- Мода и ювелирные изделия

- Стоматология

- Пищевая промышленность

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка занимает наибольшую долю мирового рынка 3D-печати с оценочной долей в 38%, обусловленной высокой степенью внедрения в аэрокосмической, оборонной и медицинской отраслях. Регион лидирует в производстве высокоценного металлического аддитивного производства и полимерной печати промышленного уровня. Крупные производители инвестируют в автоматизированные производственные ячейки и квалификационные лаборатории, поддерживающие промышленное масштабирование. Университеты и исследовательские центры расширяют инновационные каналы в области материалов и программного обеспечения. Поставщики медицинских услуг ускоряют спрос на устройства, адаптированные для конкретных пациентов. Регион сохраняет лидерство благодаря зрелой экосистеме поставщиков и высокой технологической готовности.

Европа составляет примерно 30% доли и отражает сильную регуляторную поддержку для внедрения промышленных аддитивных технологий. Аэрокосмические и автомобильные программы в Германии, Франции и Великобритании стимулируют инновации в области металлопечати. Регион выигрывает от передового финансирования исследований и прочных партнерств между OEM-производителями и университетами. Производители внедряют аддитивные решения для легких компонентов и модернизации инструментов. Печать в здравоохранении и стоматологии набирает обороты благодаря разработке специализированных материалов. Рынок 3D-печати в Европе укрепляется благодаря структурированным стандартам качества и высокой инженерной экспертизе. Он продолжает развиваться в направлении промышленных приложений.

Азиатско-Тихоокеанский регион занимает почти 24% доли и растет самыми быстрыми темпами благодаря крупномасштабной промышленной экспансии. Китай, Япония, Южная Корея и Индия инвестируют в локализованное производство оборудования и разработку материалов. Правительства поддерживают модернизацию производства через субсидии и программы цифрового внедрения. Региональные компании расширяют возможности в области металлов, полимеров и керамических технологий. Крупные предприятия внедряют аддитивные инструменты для электроники, автомобилей и потребительских товаров. Рынок 3D-печати в Азиатско-Тихоокеанском регионе выигрывает от увеличения капитальных затрат и глубокой цепочки поставок. Он демонстрирует значительный долгосрочный потенциал в кластерах массового производства.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Stratasys

- Xometry

- Protolabs

- 3D Systems

- Bright Laser Technologies

- Farsoon Technologies

- Materialise

- Markforged

- Nano Dimension

- Formlabs

- Velo3D

- Prodways Group

Конкурентный анализ:

Рынок 3D-печати характеризуется конкурентной средой, формируемой инновациями в области оборудования, интеграцией программного обеспечения и расширением услуг. Ведущие компании, такие как Stratasys, 3D Systems, Markforged и Formlabs, укрепляют свои портфели за счет новых материалов, более быстрого оборудования и облачных платформ. Компании, ориентированные на металлы, такие как Velo3D, Bright Laser Technologies и Farsoon Technologies, расширяют внедрение в аэрокосмическом и промышленном производстве. Xometry, Protolabs и Materialise улучшают цифровые производственные сети, которые связывают глобальных клиентов с производством по запросу. Стартапы в области печати электроники и автоматизации усиливают конкурентное давление. Компании конкурируют по скорости печати, надежности, разнообразию материалов и автоматизации рабочих процессов. Он остается высокодинамичным из-за быстрого развития технологий и увеличения инвестиций в промышленные сектора.

Последние события:

- В феврале 2026 года компания Hawk Ridge Systems объявила о партнерстве с Stratasys, добавив в свой портфель многоматериальные технологии 3D-печати PolyJet от Stratasys для продвинутого прототипирования и производства в таких секторах, как аэрокосмическая и автомобильная промышленность.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе типов принтеров, технологий, материалов, компонентов, приложений, конечных вертикалей пользователей и регионов. Он подробно описывает ведущих участников рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос на системы промышленного класса усиливается, поскольку производители интегрируют аддитивные рабочие процессы в массовое производство.

- Увеличивается внедрение металлических технологий, поддерживающих сложные аэрокосмические и автомобильные компоненты.

- Программно-управляемая автоматизация получает более широкое применение для стабилизации качества и повышения надежности процессов.

- Инновации в материалах расширяются в области полимеров, композитов и металлов, адаптированных к специфическим потребностям сектора.

- Внедрение в здравоохранении ускоряется благодаря персонализированным имплантатам и моделям планирования процедур.

- Растут сети распределенного производства, поскольку компании переходят к локализованному и гибкому производству.

- Крупноформатные принтеры набирают популярность для изготовления инструментов, строительных элементов и крупных промышленных деталей.

- Инструменты оптимизации дизайна поддерживают более легкие и прочные конструкции в инженерных проектах.

- Регуляторные рамки развиваются для улучшения квалификации и расширения промышленного принятия.

- Цели устойчивого развития подталкивают компании к использованию перерабатываемых материалов и малозатратных аддитивных процессов на рынке 3D-печати.