Обзор рынка

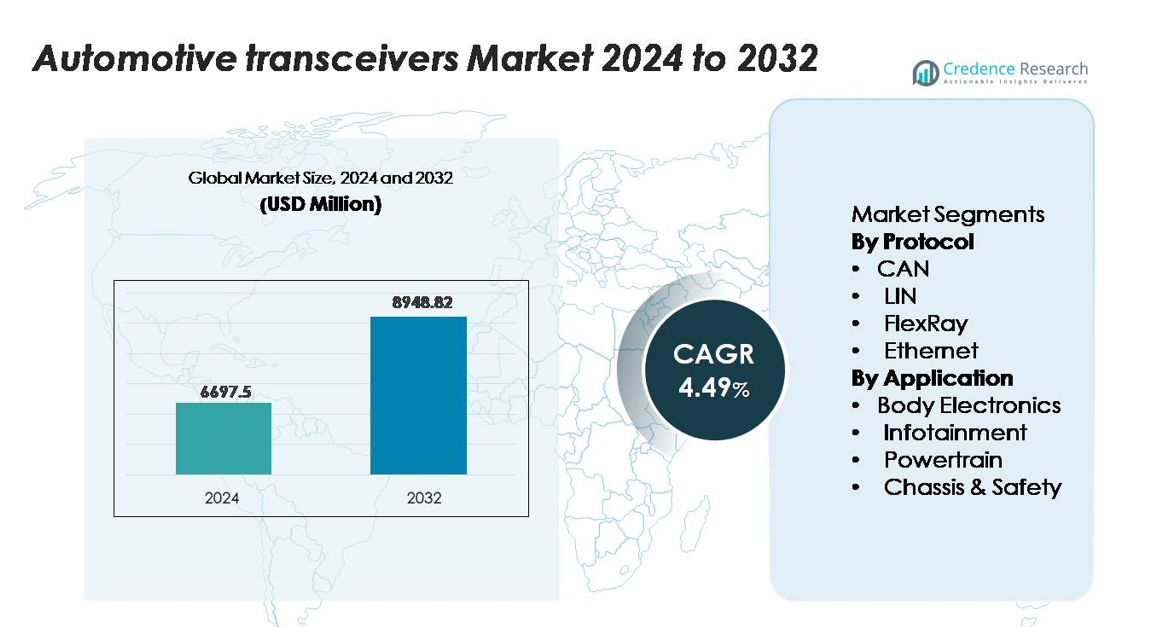

Рынок автомобильных трансиверов был оценен в 6,297.5 миллионов долларов США в 2024 году и, как ожидается, достигнет 8,948.82 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 4.49% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка автомобильных трансиверов 2024 |

6,297.5 миллионов долларов США |

| Рынок автомобильных трансиверов, CAGR |

4.49% |

| Размер рынка автомобильных трансиверов 2032 |

8,948.82 миллионов долларов США |

Рынок автомобильных трансиверов возглавляют такие крупные игроки, как NXP Semiconductors, Texas Instruments, Infineon Technologies, Renesas Electronics, STMicroelectronics и Microchip Technology, каждый из которых предоставляет высоконадежные решения CAN, LIN, FlexRay и Ethernet для электроники кузова, силовых агрегатов, ADAS и информационно-развлекательных систем. Эти компании выигрывают от сильных портфелей в автомобильных смешанных сигнальных ИС и долгосрочных партнерств с OEM. Азиатско-Тихоокеанский регион остается лидирующим, удерживая точную долю рынка в 48%, благодаря крупномасштабному производству автомобилей, быстрому переходу на электричество и расширению производственных мощностей полупроводников. Европа и Северная Америка следуют с передовым внедрением высокоскоростных сетевых архитектур внутри автомобилей.

Информация о рынке

- Рынок автомобильных трансиверов был оценен в 6,297.5 миллионов долларов США в 2024 году и, как ожидается, достигнет 8,948.82 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 4.49% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением содержания электроники в каждом автомобиле, увеличением интеграции ADAS и ускорением электрификации, что увеличивает спрос на высоконадежные трансиверы CAN, LIN, FlexRay и Ethernet в кузовных, силовых и безопасных системах.

- Тренды включают быстрое переход на автомобильный Ethernet, внедрение зональных архитектур и более высокие требования к пропускной способности данных, поддерживающие подключенные информационно-развлекательные системы, слияние сенсоров и платформы программно-определяемых автомобилей.

- Конкурентная среда возглавляется NXP, Infineon, Texas Instruments, Renesas, Microchip и STMicroelectronics, при этом CAN занимает наибольшую долю протоколов, а электроника кузова доминирует в доле приложений благодаря обширному развертыванию ЭБУ.

- Азиатско-Тихоокеанский регион лидирует с 48% региональной доли, за ним следуют Европа с 22% и Северная Америка с 27%, поддерживаемые сильными сторонами производства автомобилей, инициативами по электрификации и передовым внедрением сетей внутри автомобилей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По протоколу

В ландшафте протоколов CAN остается доминирующим подсегментом, удерживая наибольшую долю рынка благодаря своей проверенной надежности, низкой стоимости внедрения и пригодности для управления в реальном времени в системах трансмиссии, электроники кузова и шасси. Автопроизводители все чаще внедряют CAN FD для обработки растущих объемов данных от электрификации и систем помощи водителю, укрепляя его лидерство. LIN расширяется в начальных функциях комфорта, в то время как FlexRay сохраняет актуальность в детерминированных архитектурах безопасности. Ethernet демонстрирует самый быстрый рост, поскольку автомобили переходят к архитектурам с высокой пропускной способностью, поддерживающим ADAS, слияние сенсоров и богатые потоки данных инфоразвлечений.

- Например, семейство CAN FD трансиверов TJA146x от NXP Semiconductors поддерживает скорости передачи данных до 8 Мбит/с и интегрирует возможность улучшения сигнала CAN (SIC) для уменьшения звона сигнала, обеспечивая надежную связь в более крупных и сложных сетевых архитектурах.

По применению

В различных приложениях электроника кузова является доминирующим подсегментом, занимая наибольшую долю благодаря широкому использованию трансиверов в модулях управления кузовом, освещении, HVAC и системах цифровой кабины. Ее рост обусловлен растущим внедрением умных функций интерьера и увеличением электронного содержания на автомобиль. Инфоразвлечения ускоряются с ростом спроса на подключенную навигацию, потоковое мультимедиа и телематику, полагаясь на более высокоскоростные протоколы, такие как Ethernet. Приложения трансмиссии остаются критически важными для управления двигателем и системами трансмиссии, в то время как сегменты шасси и безопасности набирают обороты с расширением функций ADAS и автономного вождения, требующих надежной связи.

- Например, автомобильный Ethernet-коммутатор Marvell 88Q5072 является 11-портовым коммутатором, который в основном обеспечивает 100 Мбит/с на порт на своих шести фиксированных портах 100BASE-T1. Он также включает настраиваемый многоскоростной порт SerDes, который может поддерживать более высокие скорости, включая 2,5 Гбит/с (а также 1 Гбит/с и 5 Гбит/с), обеспечивая поток мультимедийных данных с высокой пропускной способностью в архитектурах цифровой кабины и ADAS.

Ключевые факторы роста

Рост электронного содержания на автомобиль

Постоянное расширение электронных систем в современных автомобилях значительно ускоряет спрос на автомобильные трансиверы. Автопроизводители интегрируют больше сенсоров, контроллеров и актуаторов в области электроники кузова, инфоразвлечений, трансмиссии и безопасности, что приводит к необходимости надежной связи внутри автомобиля. Такие функции, как цифровые кабины, атмосферное освещение, продвинутые системы управления HVAC и подключенные инфоразвлечения, требуют трансиверов для поддержки обмена данными в реальном времени между несколькими узлами. Кроме того, переход к зональной архитектуре автомобиля увеличивает пути передачи данных и требует более надежных коммуникационных протоколов, в частности CAN FD и Ethernet. Электрификация еще больше усложняет электронные системы с системами управления высоковольтными батареями, терморегулированием и блоками управления двигателем, все из которых зависят от точной и высокоскоростной передачи сигналов. По мере перехода автомобилей от аппаратно-определяемых к программно-ориентированным платформам плотность ЭБУ, доменных контроллеров и блоков обработки сигналов продолжает расти.

- Например, платформа MCU S32K3 от NXP интегрирует до 12 интерфейсов CAN FD и 8 каналов LIN, что позволяет создавать высокоплотные сети электроники кузова с детерминированной маршрутизацией через более чем 100 распределенных датчиков и исполнительных механизмов.

Расширение систем ADAS и автономного вождения

Быстрое развитие технологий ADAS и полуавтономного вождения является основным катализатором для внедрения автомобильных трансиверов. Такие системы, как адаптивный круиз-контроль, помощь в удержании полосы, автоматическое экстренное торможение и платформы слияния сенсоров, генерируют огромные объемы данных, которые должны обмениваться с высокой надежностью и минимальной задержкой. Трансиверы обеспечивают связь между радарами, LiDAR-устройствами, камерами, ультразвуковыми датчиками и центральными контроллерами, ответственными за принятие решений и выполнение действий. По мере того как автоматизация транспортных средств продвигается к уровням 3 и 4, высокоскоростная, детерминированная и низкозадержная связь становится необходимой, ускоряя переход от традиционного CAN к архитектурам на основе Ethernet. Правила безопасности по всему миру также требуют увеличения внедрения ADAS, вынуждая OEM-производителей интегрировать больше трансиверов в обязательные системы безопасности. Кроме того, передовые платформы восприятия и вычислений требуют бесшовной сети через резервные кластеры датчиков, доменные контроллеры и исполнительные механизмы, обеспечивая устойчивый спрос на высокопроизводительные автомобильные трансиверы.

- Например, архитектура Smart Vehicle от Aptiv использует доменные контроллеры, соединенные 10-гигабитными Ethernet-коммутационными матрицами для обмена данными восприятия в реальном времени через более чем 40 узлов датчиков с детерминированными временными бюджетами менее 10 миллисекунд.

Переход к электрификации и модернизации силовых агрегатов

Электрификация мирового автопарка значительно увеличивает внедрение трансиверов в электрических силовых агрегатах и системах управления батареями. Платформы электромобилей содержат большее количество электронных контроллеров по сравнению с транспортными средствами с двигателями внутреннего сгорания, включая инверторы, бортовые зарядные устройства, DC-DC преобразователи, блоки управления теплом и модули мониторинга безопасности высокого напряжения. Эти системы зависят от трансиверов для обеспечения безошибочной связи между компонентами высокого напряжения и отчетности о состоянии в реальном времени для безопасности и эффективности. Эффективная связь критически важна для мониторинга напряжений ячеек, температур и уровня заряда в модулях батарей, делая трансиверы жизненно важными для архитектуры BMS. Кроме того, силовые агрегаты следующего поколения требуют детерминированной связи для управления двигателем и синхронизации инверторов, укрепляя спрос на надежные технологии CAN FD и Ethernet. По мере того как автопроизводители масштабируют специализированные платформы электромобилей и внедряют зональные архитектуры, количество интерфейсов связи на транспортное средство увеличивается, позиционируя трансиверы как важные компоненты во всех экосистемах электрифицированной мобильности.

Ключевые Тенденции и Возможности

Растущее Принятие Высокоскоростного Автомобильного Ethernet

Значительная тенденция, формирующая рынок, — это переход к автомобильному Ethernet в качестве основы для передачи данных внутри автомобиля. Ethernet предлагает существенно более высокую пропускную способность по сравнению с устаревшими протоколами, что позволяет поддерживать датчики ADAS, камеры с высоким разрешением, потоковое вещание информационно-развлекательных систем и централизованные вычислительные архитектуры. По мере того как автомобильные архитектуры переходят от распределенных ЭБУ к зональным и централизованным блокам обработки, масштабируемость и гибкость Ethernet создают большие возможности для производителей трансиверов. Рост числа автомобилей с программно-определяемыми функциями, обновления по воздуху и интеграция телематики с облаком еще больше увеличивают потребность в высокоскоростных, безопасных сетевых возможностях. Кроме того, новые автомобильные стандарты, такие как 100BASE-T1 и 1000BASE-T1, позволяют одно-парному Ethernet обеспечивать гигабитный уровень производительности при соблюдении строгих требований к автомобильной среде. Поставщики, которые внедряют инновации в области энергоэффективных, устойчивых к ЭМИ и защищенных от киберугроз Ethernet-трансиверов, имеют возможность захватить значительный рост, поскольку OEM-производители создают коммуникационные инфраструктуры, готовые к будущему.

- Например, семейство автомобильных Ethernet-коммутаторов Broadcom BCM8958X поддерживает общую пропускную способность коммутации 50 Гбит/с и интегрирует до 16 Ethernet-портов, что позволяет создавать высокоскоростные зональные архитектуры в автомобилях следующего поколения.

Ускорение Перехода к Зональным и Централизованным Архитектурам Автомобилей

Переход к зональным и централизованным электронным архитектурам представляет собой значительную долгосрочную возможность. Традиционные жгуты проводов тяжелые, сложные и дорогие; зональные конструкции объединяют функции в меньшее количество высокоемких доменных контроллеров, соединенных через высокоскоростные каналы связи. Этот переход требует более интеллектуальных и эффективных трансиверов, способных управлять многопротокольной связью в каждой зоне. Поскольку OEM-производители стремятся сократить количество проводов до 40% и уменьшить вес автомобиля, трансиверы становятся центральным элементом, обеспечивающим масштабируемую маршрутизацию данных между датчиками, актуаторами и вычислительными узлами. Архитектура также поддерживает бесшовные обновления ПО по воздуху и функциональное расширение, увеличивая роль передовых коммуникационных протоколов, таких как Ethernet и обновленный CAN FD. Переход отрасли к централизованным вычислениям, особенно для ADAS и информационно-развлекательных систем, усиливает спрос на универсальные трансиверы, способные интегрировать безопасность, диагностику и высокую пропускную способность данных.

- Например, Smart Vehicle Architecture (SVA™) от Aptiv заменяет устаревшие распределенные ЭБУ на зональные контроллеры и продемонстрировала сокращение массы проводки до 74 кг в производственных программах автомобилей за счет уменьшения длины кабелей через объединенные зональные узлы, каждый из которых взаимодействует с до 40 сенсорными и исполнительными конечными точками.

Интеграция функций кибербезопасности и функциональной безопасности

По мере того как автомобили становятся более подключенными и насыщенными программным обеспечением, возможности для инноваций в области трансиверов, ориентированных на кибербезопасность и безопасность, продолжают расти. OEM-производители все чаще требуют защиты на уровне оборудования, такой как безопасные интерфейсы связи, обнаружение вторжений и отказоустойчивые сигналы для защиты критически важных сетей автомобилей. Трансиверы с поддержкой встроенного шифрования, коррекции ошибок и диагностики в реальном времени становятся все более популярными по мере роста киберрисков. Кроме того, соответствие функциональной безопасности ISO 26262 становится ключевым отличием, особенно для высокорисковых областей, таких как силовые агрегаты и автономное вождение. Продвинутые трансиверы, которые сочетают высокую пропускную способность с функциями, критически важными для безопасности, позволяют производителям соответствовать нормативным требованиям, одновременно повышая надежность. Эта тенденция открывает новые возможности для поставщиков, специализирующихся на безопасных, сертифицированных по безопасности коммуникационных ИС, адаптированных для сетей автомобилей следующего поколения.

Ключевые проблемы

Увеличение сложности сетей и ограничения интеграции

Рост электронной плотности и многопротокольные коммуникационные сети создают значительные проблемы интеграции для OEM-производителей и поставщиков первого уровня. Современные автомобили должны поддерживать несколько стандартов связи, включая CAN, LIN, FlexRay и Ethernet, каждый из которых имеет уникальные требования к производительности и дизайну. Обеспечение совместимости между десятками ЭБУ, доменными контроллерами и сенсорами требует обширной валидации, что увеличивает время и стоимость разработки. По мере расширения архитектур, определяемых программным обеспечением, сетевой трафик резко возрастает, вызывая опасения по поводу перегрузки, целостности сигнала и задержек. Кроме того, ограничения по упаковке в компактных платформах электромобилей усложняют управление тепловыми процессами и снижение ЭМИ для высокоскоростных трансиверов. Управление этими сложностями при сохранении надежности, безопасности и целевых затрат представляет собой серьезное препятствие для производителей.

Давление на стоимость и переход к протоколам следующего поколения

Автомобильная промышленность сталкивается с сильным давлением на стоимость, так как OEM-производители балансируют между доступностью автомобилей и интеграцией передовой электроники. Обновление сетей с CAN на CAN FD или Ethernet требует нового оборудования, переработанных архитектур и более продвинутых трансиверов, что часто увеличивает системные затраты. Поставщики изо всех сил пытаются оптимизировать высокопроизводительные трансиверы, сохраняя при этом низкое энергопотребление, соответствие функциональной безопасности и надежность автомобильного класса в рамках строгих ценовых ограничений. Кроме того, более мелкие производители могут столкнуться с трудностями при адаптации к развивающимся стандартам и масштабировании производства для новых протоколов. Это напряжение между требованиями к производительности и конкурентоспособностью по стоимости замедляет скорость перехода на новые протоколы, что делает это постоянной проблемой для рынка.

Региональный анализ

Северная Америка

Северная Америка составляет примерно 25-30% мирового рынка автомобильных трансиверов, что обусловлено значительными инвестициями OEM в передовые системы помощи водителю (ADAS), высоким содержанием электроники на автомобиль и активным внедрением электромобилей. Производители из США и Канады внедряют современные сетевые архитектуры, увеличивая спрос на высокоскоростные трансиверы. Зрелая автомобильная экосистема региона и акцент на функции подключения и безопасности поддерживают устойчивый рост в области электроники кузова, силовых агрегатов и шасси. Хотя рост несколько медленнее, чем в развивающихся регионах, Северная Америка остается надежным вкладчиком в глобальные объемы и стоимость благодаря производству премиальных автомобилей и раннему внедрению новых протоколов.

Европа

Европа занимает примерно 20-25% мирового рынка автомобильных трансиверов, что обусловлено строгими нормами безопасности, сильным сегментом автомобилей класса люкс и премиум, а также широкими усилиями по электрификации. Такие страны, как Германия, Франция и Великобритания, лидируют в области электрификации автомобилей и обновления сетевых систем в автомобилях, что увеличивает интеграцию трансиверов в приложениях для кузова, информационно-развлекательных систем и силовых агрегатов. OEM региона стремятся к системам с более высокой пропускной способностью данных и зональным архитектурам, что усиливает спрос. Хотя темпы роста могут замедлиться из-за насыщения рынка, Европа продолжает стимулировать внедрение технологий и поддерживает поставщиков трансиверов с высоким спросом на спецификации и надежность.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке автомобильных трансиверов с долей примерно 45-50%, благодаря массовому производству автомобилей в Китае, Японии, Индии и Южной Корее и ускоренной электрификации. Сильный потребительский спрос на подключенные функции, растущее проникновение электромобилей и крупномасштабные производственные мощности способствуют высоким объемам производства трансиверов. Региональные поставщики полупроводников и компонентов добавляют масштаб. Постоянные переходы к сетевым архитектурам и увеличенное содержание на автомобиль в этом регионе делают его основным двигателем роста рынка. Конкурентоспособные цены и локализация цепочек поставок дополнительно укрепляют лидерские позиции Азиатско-Тихоокеанского региона.

Латинская Америка

Латинская Америка представляет около 5-7% мирового рынка автомобильных трансиверов, поддерживаемая ростом производства автомобилей в Бразилии и Мексике и увеличением внедрения электроники кузова и функций комфорта. Хотя премиальные приложения и системы с высокой пропускной способностью менее распространены по сравнению с развитыми регионами, постепенное улучшение содержания автомобилей поддерживает спрос на трансиверы в сегментах средних и коммерческих автомобилей. Программы, ориентированные на стоимость, и модернизации на вторичном рынке также способствуют росту. Рост стабильный, но ограничен макроэкономическими циклами, зависимостью от импорта и медленным внедрением передовых сетевых архитектур.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 3-5% мирового рынка автомобильных трансиверов и характеризуется избирательным внедрением премиальных функций в странах Персидского залива, наряду с более скромным ростом на других рынках. Спрос исходит в основном от автомобилей класса люкс, растущих инициатив по электромобилям и автопарков, оснащенных передовой электроникой кузова и безопасности. Однако ограниченное местное производство автомобилей и разнообразные нормативные среды влияют на проникновение технологий высокоскоростных трансиверов. Тем не менее, растущее внедрение подключенных автомобилей, инициативы по городской мобильности и импорт премиальных автомобилей поддерживают постепенный рост в этом регионе.

Сегментация рынка:

По протоколу

По применению

- Электроника кузова

- Информационно-развлекательные системы

- Силовая установка

- Шасси и безопасность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка автомобильных трансиверов определяется концентрированной группой лидеров в области полупроводников, которые постоянно внедряют инновации для удовлетворения растущих потребностей в коммуникациях в автомобилях. Компании, такие как NXP Semiconductors, Infineon Technologies, Texas Instruments, Renesas Electronics, STMicroelectronics и Microchip Technology, доминируют на рынке благодаря обширным портфелям, охватывающим трансиверы CAN, LIN, FlexRay и автомобильные Ethernet. Их сильные стороны заключаются в надежности автомобильного класса, прочных партнерских отношениях с OEM и глубокой интеграции в области силовых установок, электроники кузова, информационно-развлекательных систем и ADAS. Конкурентные стратегии сосредоточены на разработке решений с высокой пропускной способностью и низкой задержкой, соответствующих зональным архитектурам, электрификации и платформам программно-определяемых автомобилей. Ведущие игроки также активно инвестируют в трансиверы с поддержкой кибербезопасности и соответствие функциональной безопасности ISO 26262 для поддержки передовых автомобильных сетей. С учетом того, что Азиатско-Тихоокеанский регион обеспечивает массовое производство, а Европа и Северная Америка продвигают высокоспецифицированные разработки, поставщики балансируют между эффективностью затрат и лидерством в производительности, чтобы сохранить свои позиции на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В ноябре 2025 года компания Microchip Technology, Inc. объявила о запуске семейства устройств LAN866x 10BASE-T1S с протоколом удаленного управления (RCP) для расширения Ethernet-соединения до периферийных узлов в зональных автомобильных архитектурах.

- В 2025 году компания Texas Instruments объявила о запуске трансивера TCAN6062-Q1, который поддерживает спецификацию ISO 11898‑2:2024 (CAN XL) с быстрой передачей данных до 20 Мбит/с и режимом SIC до 8 Мбит/с.

- В 2022 году компания Broadcom, Inc. представила свою первую линейку продуктов для автомобильных Ethernet-коммутаторов 50G, BCM8958X, разработанную для удовлетворения растущих потребностей в пропускной способности для сетевых приложений в транспортных средствах и содействия внедрению программно-определяемых автомобилей (SDV).

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе протокола, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся данные о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Автомобильные трансиверы будут активно внедряться по мере перехода транспортных средств к централизованным и зональным электронным архитектурам.

- Высокоскоростной автомобильный Ethernet будет быстро расширяться для поддержки слияния данных от датчиков, ADAS и информационно-развлекательных систем.

- CAN FD продолжит заменять традиционный CAN в силовых и кузовных доменах для увеличения пропускной способности данных.

- Рост числа электромобилей увеличит спрос на трансиверы в системах управления батареями, инверторами и тепловым управлением.

- Функции ADAS и полуавтономного вождения потребуют более детерминированных и низколатентных интерфейсов связи.

- Трансиверы с улучшенной кибербезопасностью приобретут значимость по мере того, как автомобили станут более подключенными и программно-определяемыми.

- Миниатюрные, маломощные конструкции трансиверов будут востребованы для поддержки интеграции компактных модулей в платформах электромобилей.

- Интеграция диагностических и функциональных функций безопасности станет стандартом для премиум и среднеценовых автомобилей.

- Азиатско-Тихоокеанский регион останется основным производственным центром, способствующим развертыванию трансиверов в больших объемах.

- Усложнение цифровых кокпитов и информационно-развлекательных систем ускорит переход к многопротокольным решениям с высокой пропускной способностью.