Обзор рынка

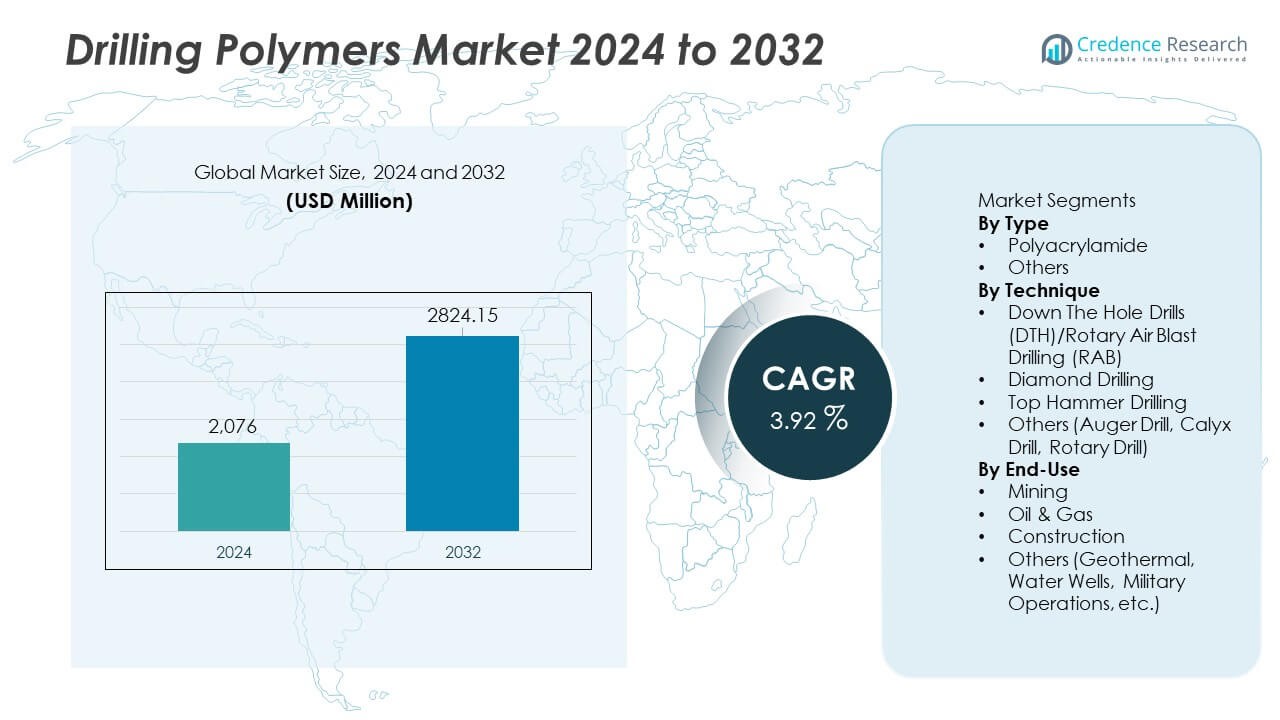

Рынок буровых полимеров был оценен в 2,076 миллиона долларов США в 2024 году и, как ожидается, достигнет 2,824.15 миллиона долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 3.92% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка буровых полимеров 2024 |

2,076 миллиона долларов США |

| Рынок буровых полимеров, CAGR |

3.92% |

| Размер рынка буровых полимеров 2032 |

2,824.15 миллиона долларов США |

Рынок буровых полимеров формируется ведущими игроками, такими как SNF Holding Company, BASF SE, Lubrizol Corporation, Schlumberger Limited, Halliburton Company, Kemira Oyj, Solvay S.A., Baroid Industrial Drilling Products, AMC Drilling Fluids и Ashland Global Holdings, каждый из которых сосредоточен на передовых формулах, повышающих эффективность бурения, транспортировку шлама и стабильность ствола скважины. Эти компании укрепляют конкурентоспособность через инновации, соблюдение экологических норм и партнерства с поставщиками буровых услуг. Северная Америка лидирует на рынке с долей 37%, благодаря активному бурению сланцев и передовым разведочным работам. Азиатско-Тихоокеанский регион следует с долей 28%, поддерживаемой ростом операций в нефтяной, газовой и горнодобывающей отраслях, в то время как Европа занимает 23% доли, благодаря оффшорной разведке и геотермальному развитию.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок буровых полимеров достиг 2,076 миллиона долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) 3.92% до 2032 года.

- Спрос растет по мере расширения буровых работ в нефтяной, газовой и горнодобывающей отраслях, операторы внедряют полимеры для улучшения вязкости, транспортировки шлама и стабильности ствола скважины.

- Полиакриламид лидирует в сегменте типов с долей 64%, в то время как бурение DTH/RAB доминирует в сегменте техник с долей 41%, благодаря эффективности и универсальности.

- Конкуренция усиливается, так как крупные игроки инвестируют в высокоэффективные, экологически чистые формулы и создают партнерства для расширения охвата продукции и технической поддержки.

- Северная Америка лидирует с долей 37%, за ней следует Азиатско-Тихоокеанский регион с 28% и Европа с 23%, поддерживаемые активной разведкой и растущим внедрением передовых технологий бурения.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу

Полиакриламид доминирует в сегменте с долей 64%, благодаря своим сильным свойствам по улучшению вязкости, контролю потерь жидкости и стабилизации сланцев. Промышленность полагается на полиакриламид для эффективной работы буровых растворов, особенно в глубоких и сложных скважинах, где важна стабильная реология. Его совместимость как с водными, так и с синтетическими буровыми растворами укрепляет внедрение в горнодобывающих и нефтяных операциях. Категория «Другие» стабильно растет, так как специальные полимеры поддерживают нишевые потребности бурения, такие как высокотемпературные и высоконапорные условия. Доминирование полиакриламида продолжается, так как операторы отдают предпочтение экономически эффективным добавкам, которые улучшают эффективность бурения и снижают операционные риски.

- Например, компания SNF Holding управляет крупнейшей сетью производства полиакриламида на своих заводах по всему миру, что составляет почти половину всей мировой продукции полиакриламида. Компания также управляет многочисленными производственными площадками, стратегически расположенными по всему миру, что обеспечивает стабильные поставки для крупных буровых проектов и различных других применений.

По технике

Бурение с погружным пневмоударником (DTH)/роторное бурение с воздушной продувкой (RAB) лидирует в этом сегменте с долей 41%, поддерживаемой активным использованием в разведке полезных ископаемых и бурении твердых пород. Эти техники выигрывают от буровых полимеров, которые улучшают транспортировку шлама, снижают трение и стабилизируют скважины в сложных условиях. Алмазное бурение растет благодаря увеличению активности в разведке полезных ископаемых, требующей точного извлечения керна, в то время как бурение с верхним ударником расширяется в строительстве и карьерах. Другие методы бурения набирают популярность для мелких или специализированных операций. Лидерство DTH/RAB бурения отражает его универсальность, низкую стоимость эксплуатации и способность поддерживать эффективность в сложных геологических условиях.

- Например, компания Epiroc улучшила производительность DTH с помощью своих молотов серии COP M, которые обеспечивают скорость бурения на 30% выше по сравнению с предыдущими моделями.

По конечному использованию

Нефть и газ доминируют в сегменте конечного использования с долей 52%, обусловленной постоянным спросом на буровые полимеры, которые поддерживают стабильность скважины, улучшают смазывание и контролируют потерю жидкости в сложных резервуарах. Проекты по разведке и разработке все больше полагаются на высокоэффективные полимеры для увеличения скорости бурения и сокращения непроизводительного времени. Горнодобывающая промышленность следует за ней, используя полимеры для улучшения подвески шлама и целостности скважины. Строительные приложения растут благодаря их использованию в бурении фундаментов и туннелировании, в то время как геотермальное и водяное бурение способствуют дополнительному спросу. Доминирование нефти и газа остается сильным, поскольку глобальные буровые работы сосредоточены на более безопасных, плавных и эффективных операциях скважин.

Ключевые факторы роста

Растущий спрос на эффективные буровые жидкости

Увеличение внимания к повышению производительности бурения стимулирует активное использование буровых полимеров в нефтяных, газовых и горнодобывающих операциях. Эти полимеры улучшают вязкость, транспортировку шлама, стабилизацию сланцев и контроль потери жидкости, что снижает время простоя и повышает безопасность. Сложные условия бурения, такие как глубоководные, горизонтальные и высоконапорные скважины, требуют использования передовых полимерных добавок для поддержания постоянной реологии. Операторы полагаются на высокоэффективные полимеры для оптимизации скорости бурения и снижения операционных рисков. По мере расширения глобальных буровых работ спрос на надежные и эффективные добавки для жидкостей продолжает укреплять рост рынка.

- Например, полимерная система DRILPLEX HD компании Schlumberger улучшает эффективность очистки скважины и транспортировку шлама в длинных горизонтальных скважинах, как показано в данных о полевых испытаниях.

Расширение горнодобывающей и минеральной разведочной деятельности

Увеличение инвестиций в разведку полезных ископаемых способствует использованию буровых полимеров, особенно для кернового бурения и операций с твердыми породами. Эти полимеры помогают стабилизировать скважины, подвешивать шлам и снижать износ оборудования, что поддерживает более высокую производительность и улучшает точность образцов. Растущий мировой спрос на минералы, используемые в хранении энергии, строительстве и производстве, стимулирует постоянные усилия по разведке. Горнодобывающие компании зависят от полимерно-усиленных буровых жидкостей для повышения операционной эффективности в различных геологических условиях. Это расширение разведочной деятельности в развивающихся регионах значительно увеличивает долгосрочный рыночный спрос.

- Например, буровые инструменты серии WL от Epiroc поддерживают глубину бурения более 1800 метров, что увеличивает зависимость от полимерных систем стабилизации.

Растущее применение горизонтального и направленного бурения

Увеличение использования горизонтального и направленного бурения в нефтегазовых месторождениях повышает потребность в современных полимерных буровых растворах. Эти скважины требуют стабильной реологии, высокой смазывающей способности и эффективного удаления шлама, что обеспечивают буровые полимеры. Операторы полагаются на полимеры для поддержания целостности скважины и снижения трения в скважинах с увеличенной досягаемостью. Рост нетрадиционных ресурсов, включая сланцевый газ и плотную нефть, дополнительно усиливает спрос. По мере того как все больше проектов принимают сложные методы бурения, высокоэффективные полимеры становятся необходимыми для обеспечения операционной эффективности и минимизации непроизводительного времени.

Ключевые тенденции и возможности

Переход к экологически чистым и биоразлагаемым полимерам

Экологические нормы и цели устойчивого развития стимулируют разработку биоразлагаемых и малотоксичных буровых полимеров. Компании инвестируют в экологически чистые формулы, которые обеспечивают высокую производительность при минимальном воздействии на окружающую среду, особенно в офшорных и экологически чувствительных районах. Эти экологически чистые полимеры поддерживают соблюдение более строгих стандартов утилизации отходов и снижают экологические риски. Спрос растет по мере того, как операторы принимают устойчивые практики бурения, соответствующие глобальным экологическим рамкам. Переход к более экологичным добавкам создает новые возможности для производителей, предлагающих высокоэффективные полимерные решения, соответствующие нормативным требованиям.

- Например, Kemira разработала серию Superfloc® BioMB, используя подход с массовым балансом, который включает биологические и возобновляемые сырьевые материалы, которые химически идентичны традиционным флокулянтам полиакриламида и не являются по своей природе биоразлагаемыми по стандартным критериям, но предлагают уменьшенную экологическую нагрузку за счет снижения углеродного следа производства.

Технологические достижения в области высокоэффективных полимеров

Достижения в области полимерной науки позволяют создавать буровые добавки, которые хорошо работают при экстремальных температурах, давлениях и химически реактивных формациях. Новые формулы обеспечивают улучшенную термическую стабильность, повышенную смазывающую способность и превосходную суспензию шлама, поддерживая сложные операции в глубоководных, геотермальных и ультра-глубоких скважинах. Автоматизация и системы мониторинга в реальном времени также увеличивают спрос на полимеры, способные поддерживать стабильное поведение жидкости. Эти инновации создают значительные возможности для компаний, разрабатывающих специализированные добавки, адаптированные к передовым буровым приложениям.

- Например, агент контроля фильтрации ADAPTA от Halliburton обеспечивает вторичную вязкость и стабилен для использования в системах жидкостей в сложных скважинах с высоким давлением и высокой температурой. Он обеспечивает надежную производительность в широком диапазоне температур, включая экстремальные условия в скважине.

Ключевые вызовы

Волатильность цен на сырье

Колебания стоимости сырья, используемого в производстве полимеров, создают серьезные проблемы для производителей. Нестабильность цен влияет на производственные расходы, эффективность цепочки поставок и рентабельность. Операторы часто откладывают закупки в периоды высокой стоимости, снижая краткосрочный спрос. Производители должны балансировать между производительностью и экономической эффективностью, чтобы поддерживать конкурентоспособность. Эта волатильность подталкивает компании к диверсификации источников сырья и внедрению более эффективных методов производства для обеспечения стабильности поставок и ценообразования.

Давление экологического и нормативного соответствия

Строгие экологические нормы ограничивают использование определенных химических веществ в буровых растворах, создавая препятствия для производителей полимеров. Требования к соблюдению норм увеличивают операционные расходы и ограничивают гибкость формулировок. Оффшорные буровые проекты сталкиваются с особенно строгими нормами в отношении токсичности, биоразлагаемости и контроля выбросов. Несоблюдение экологических стандартов может задержать получение разрешений и ограничить доступ к рынку. Производители должны инвестировать в исследования, тестирование и сертификационные процессы, чтобы привести продукцию в соответствие с развивающимися нормативными рамками.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке буровых полимеров с долей 37%, благодаря активным операциям по добыче нефти и газа, включая разведку сланцев и разработку нетрадиционных ресурсов. Регион выигрывает от передовых буровых технологий, требующих высокоэффективных полимеров для улучшенного контроля вязкости, стабилизации сланцев и улучшенной транспортировки шлама. Растущие инвестиции в горизонтальное и направленное бурение еще больше укрепляют спрос. Поддерживающие нормативные рамки и широкое принятие экологически чистых формулировок стимулируют постоянные инновации. Горнодобывающая деятельность в США и Канаде способствует дополнительному потреблению. Рынок стабильно растет, так как операторы уделяют приоритетное внимание эффективности, сокращению времени простоя и повышению производительности скважин.

Европа

Европа занимает 23% доли, поддерживаемая устойчивыми оффшорными буровыми операциями в Северном море и растущим спросом на эффективные буровые растворы. Строгие экологические нормы поощряют использование биоразлагаемых и малотоксичных полимеров, побуждая производителей разрабатывать более чистые формулировки. Растущая геотермальная разведка в Германии, Исландии и Франции стимулирует дополнительный спрос на специализированные полимеры с высокой термической стабильностью. Горнодобывающие операции в Восточной Европе также принимают передовые полимерные жидкости для повышения точности бурения и производительности оборудования. Сильный акцент на устойчивые буровые практики формирует рост рынка, в то время как текущие усилия по переходу на новые источники энергии влияют на долгосрочные инвестиционные модели проектов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 28% доли, обусловленной быстрым расширением разведки нефти и газа в Китае, Индии и странах Юго-Восточной Азии. Растущая горнодобывающая деятельность в Австралии и Индонезии дополнительно поддерживает сильное потребление буровых полимеров. Растущий акцент региона на глубоководное и ультраглубоководное бурение увеличивает потребность в передовых добавках со стабильной реологией в экстремальных условиях. Растущее развитие инфраструктуры стимулирует бурение, связанное со строительством, расширяя конечный спрос. Инвестиции в геотермальные проекты в Японии и на Филиппинах также способствуют росту рынка. Сильная индустриализация и крупномасштабная добыча ресурсов делают регион ключевым центром роста.

Латинская Америка

Латинская Америка занимает 7% доли, поддерживаемая расширением добычи нефти и газа в Бразилии, Аргентине и Мексике. Глубоководная разведка и разработка сланцевых ресурсов в регионе увеличивают зависимость от высокоэффективных буровых полимеров для улучшенной стабильности и эффективности жидкости. Горнодобывающие операции в Чили и Перу создают дополнительный спрос, особенно на полимеры, которые улучшают бурение керна и снижают износ оборудования. Экономическое развитие стимулирует инфраструктурные и строительные буровые работы. Хотя существуют нормативные ограничения и давление на затраты, растущие проекты по разведке и иностранные инвестиции укрепляют перспективы рынка в регионе.

Ближний Восток и Африка

Ближний Восток и Африка составляют 5% доли, обусловленной обширной деятельностью в области нефти и газа в Саудовской Аравии, ОАЭ, Кувейте и на шельфах африканских регионов. Высокая интенсивность бурения и сложные геологические условия требуют полимеров, обеспечивающих оптимальную вязкость, смазку и стабильность скважины. Растущее внимание региона к усовершенствованным методам добычи увеличивает спрос на передовые добавки для жидкостей. Горнодобывающие операции в Южной Африке и развивающаяся разведка в Восточной Африке также поддерживают потребление. Хотя экологические нормы варьируются в зависимости от страны, растущее внедрение современных буровых технологий укрепляет долгосрочный спрос на высокоэффективные буровые полимеры.

Сегментация рынка:

По типу

По технике

- Бурение с погружным пневмоударником (DTH)/Бурение с вращающимся воздушным ударом (RAB)

- Алмазное бурение

- Бурение верхним молотом

- Другие (Шнековое бурение, Бурение каликсом, Роторное бурение)

По конечному использованию

- Горнодобывающая промышленность

- Нефть и газ

- Строительство

- Другие (Геотермальные источники, Водяные скважины, Военные операции и т.д.)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок буровых полимеров характеризуется сильной конкуренцией среди ключевых игроков, таких как SNF Holding Company, BASF SE, Lubrizol Corporation, Schlumberger Limited, Halliburton Company, Kemira Oyj, Solvay S.A., Baroid Industrial Drilling Products, AMC Drilling Fluids и Ashland Global Holdings. Компании сосредоточены на предоставлении высокоэффективных полимеров, которые улучшают контроль вязкости, уменьшают потерю жидкости и повышают стабильность скважины как в нефтегазовой, так и в горнодобывающей отраслях. Многие игроки инвестируют в передовые формулы, разработанные для экстремальных условий бурения, включая высокотемпературные и высоконапорные среды. Стратегические партнерства с буровыми подрядчиками и поставщиками услуг помогают расширить охват продукции и укрепить техническую поддержку. Компании также уделяют приоритетное внимание экологически безопасным и биоразлагаемым полимерным решениям для соответствия растущим нормативным требованиям. Непрерывные инвестиции в исследования, тестирование и индивидуальную настройку для конкретных приложений поддерживают дифференциацию, в то время как стратегии глобальной экспансии позволяют компаниям обслуживать развивающиеся рынки бурения. Конкурентная среда остается динамичной, так как инновации и операционная эффективность становятся ключевыми факторами успеха.

Анализ ключевых игроков

- SNF Holding Company

- BASF SE

- Lubrizol Corporation

- Schlumberger Limited

- Halliburton Company

- Kemira Oyj

- Solvay S.A.

- Baroid Industrial Drilling Products

- AMC Drilling Fluids

- Ashland Global Holdings

Последние события

- В ноябре 2025 года BASF SE ввела в эксплуатацию новую линию по производству высокоэффективных дисперсантов на своем заводе в Нанкине, Китай — это может улучшить поставки полимерных дисперсантов, используемых в различных приложениях.

- В августе 2024 года SNF Holding Company подписала соглашение о приобретении PfP Industries и Ace Fluid Solutions — шаг, укрепляющий портфель водорастворимых полимеров и добавок для буровых растворов SNF.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Техники, Конечного использования и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на высокоэффективные буровые полимеры будет расти по мере увеличения числа сложных скважин.

- Использование полиакриламида расширится благодаря его высокой эффективности в контроле вязкости и стабильности жидкости.

- Экологически чистые и биоразлагаемые полимерные формулы получат более широкое признание на рынке.

- Разработка передовых полимеров для бурения при высоких температурах и давлениях будет увеличиваться.

- Рост добычи полезных ископаемых и разведки увеличит принятие специализированных добавок для бурения.

- Цифровой мониторинг буровых растворов будет стимулировать спрос на полимеры с устойчивым реологическим поведением.

- Офшорные и глубоководные проекты потребуют более прочных и термостойких полимерных решений.

- Развивающиеся рынки будут принимать буровые полимеры по мере расширения разведывательной деятельности.

- Партнерства между производителями полимеров и компаниями по буровым услугам увеличатся.

- Регуляторное давление заставит компании разрабатывать более чистые и безопасные полимерные добавки для бурения.