Обзор рынка

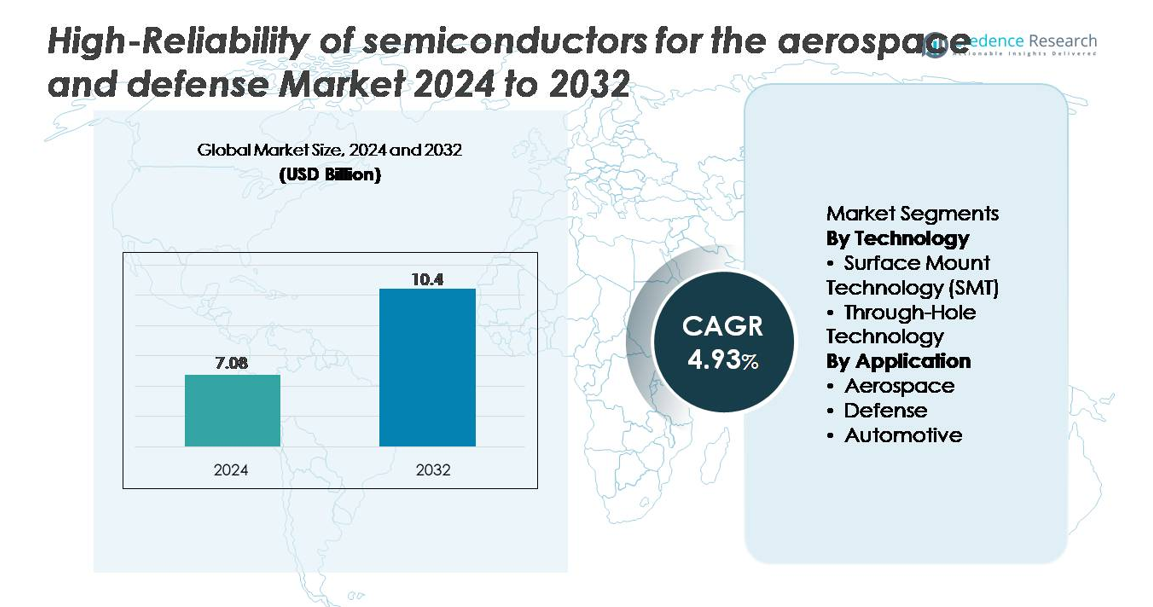

Глобальный рынок высоконадежных полупроводников для аэрокосмической и оборонной промышленности был оценен в 7,08 миллиарда долларов США в 2024 году и, как ожидается, достигнет 10,40 миллиарда долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 4,93% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка высоконадежных полупроводников для аэрокосмической и оборонной промышленности 2024 |

7,08 миллиарда долларов США |

| Высокая надежность полупроводников для аэрокосмической и оборонной промышленности, CAGR |

4,93% |

| Размер рынка высоконадежных полупроводников для аэрокосмической и оборонной промышленности 2032 |

10,40 миллиарда долларов США |

Рынок высоконадежных полупроводников для аэрокосмической и оборонной промышленности формируется сильной группой специализированных производителей, включая Skyworks Inc., Teledyne Technologies Inc., SEMICOA, Vishay Intertechnology, Digitron Semiconductors, Texas Instruments Incorporated, Semtech Corporation, Microsemi, Infineon Technologies AG и Time Technology Ltd. Эти игроки конкурируют через портфели радиационно-стойких процессоров, широкозонных силовых устройств, прецизионных аналоговых ИС и высокочастотных РЧ-компонентов, разработанных для экстремальных условий аэрокосмической и оборонной промышленности. Северная Америка лидирует на рынке с долей около 38%, поддерживаемая передовыми программами модернизации обороны, сильными внутренними возможностями полупроводников и присутствием крупных аэрокосмических OEM-производителей. Это лидерство укрепляет региональный спрос на долгосрочные, критически важные полупроводниковые решения.

Анализ рынка

- Рынок высоконадежных полупроводников для аэрокосмической и оборонной промышленности был оценен в 7,08 миллиарда долларов США в 2024 году и ожидается, что достигнет 10,40 миллиарда долларов США к 2032 году, увеличиваясь на 4,93% в год в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением инвестиций в передовые радиолокационные системы, платформы электронного противодействия, электронику для безопасной связи и спутниковые миссии, требующие радиационно-стойких процессоров, устройств питания для широкого температурного диапазона и высокочастотных RF-компонентов.

- Ключевые тенденции включают увеличение использования полупроводников GaN и SiC с широкими запрещенными зонами, миниатюризированную упаковку и архитектуры чипов миссионного класса, поддерживающие автономные оборонные системы, платформы ISR с поддержкой ИИ и электронику высокой плотности для авиации.

- Конкурентный ландшафт включает такие компании, как Skyworks, Teledyne Technologies, SEMICOA, Texas Instruments, Semtech, Microsemi, Vishay, Infineon, Digitron Semiconductors и Time Technology, которые расширяют портфели квалифицированных продуктов MIL-STD и космического класса.

- Регионально Северная Америка лидирует с долей ~38%, за ней следует Европа с ~28% и Азиатско-Тихоокеанский регион с ~24%; технологически SMT доминирует в сегменте, в то время как оборонные приложения занимают наибольшую долю, обусловленную спросом на электронику критической важности.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По технологии (технология поверхностного монтажа, технология сквозного монтажа)

Технология поверхностного монтажа (SMT) занимает доминирующую долю рынка благодаря своей способности поддерживать миниатюрные, легкие и высокоплотные схемные конструкции, необходимые в современных аэрокосмических и оборонных системах. Компоненты SMT обеспечивают превосходную вибрационную устойчивость, термическую стабильность и высокочастотные характеристики, что способствует их широкому применению в радиолокационной электронике, миссионных компьютерах, устройствах безопасной связи и спутниковых полезных нагрузках. Растущая интеграция радиационно-стойких микропроцессоров, RF MMIC и ИС управления питанием дополнительно укрепляет лидерство SMT. Технология сквозного монтажа остается актуальной для высокомощных разъемов и модулей, подвергающихся механическим нагрузкам, но ее использование постепенно сокращается по мере перехода оборонных платформ к компактным архитектурам.

- Например, семейство радиационно-стойких FPGA RT PolarFire® от Microchip включает устройства с до 481 000 логических элементов, что позволяет создавать высокоплотные вычислительные архитектуры для космических систем.

По применению (аэрокосмическая, оборонная, автомобильная)

Сегмент обороны лидирует на рынке, обусловленный сильным спросом на высоконадежные полупроводники в системах электронного противодействия, блоках наведения ракет, процессорах авиационного класса и аппаратуре безопасной связи. Эти системы требуют компонентов, протестированных в соответствии с жесткими стандартами MIL-STD, с приоритетом на радиационную стойкость, термическую устойчивость и надежность в течение миссии. Аэрокосмические приложения следуют за ними, поддерживаемые расширением спутниковых созвездий и программами модернизации кабины, требующими надежной электроники управления полетом, навигации и пропульсии. Автомобильный сегмент, хотя и меньше, все чаще интегрирует высоконадежные полупроводники для усиленных контроллеров ADAS и модулей критической безопасности, но его доля остается вторичной по сравнению с аэрокосмической и оборонной из-за более низких требований к квалификации.

- Например, радиационно-стойкий процессор RAD5545 от BAE Systems обеспечивает производительность 5.6 GFLOPS, надежно работая в экстремальных термических и радиационных условиях, что делает его ключевым компонентом в вычислительных платформах обороны следующего поколения.

КЛЮЧЕВЫЕ ФАКТОРЫ РОСТА

Растущий спрос на критически важную электронику в аэрокосмических и оборонных платформах

Быстрая модернизация аэрокосмических и оборонных систем значительно увеличивает спрос на высоконадежные полупроводники, способные работать в экстремальных условиях. Оборонные программы все чаще полагаются на передовую электронику для ведения электронной войны, защищенных коммуникационных сетей, радарных систем, блоков наведения ракет и беспилотных платформ. Эти приложения требуют полупроводников, разработанных для радиационной стойкости, работы при высоких температурах, устойчивости к вибрациям и долговечности в миссиях. Переход к автономным боевым системам, высокоскоростным сенсорам и сетево-центрической войне еще больше увеличивает потребность в прочных, радиационно-стойких микропроцессорах, силовых устройствах и RF-компонентах. Аналогично, аэрокосмические программы, включая авионику следующего поколения, космические полезные нагрузки, управление двигателями и спутниковые созвездия, в значительной степени зависят от высоконадежных компонентов, сертифицированных по строгим стандартам, таким как MIL-PRF-38535 и MIL-STD-883. По мере усложнения миссий и увеличения требований к обработке данных, производители полупроводников сталкиваются с сильными стимулами для разработки специализированных чипов, таких как стойкие FPGA, силовые устройства с широким запрещенным диапазоном и защищенные коммуникационные ИС, которые гарантируют бесперебойную работу в критических операциях.

- Например, семейство RT PolarFire® радиационно-стойких FPGA от Microchip предлагает до 481,000 логических элементов и использует архитектуру флэш-памяти, устойчивую к SEU, что позволяет надежно выполнять вычислительные задачи в космических системах.

Расширение космических миссий, спутниковых программ и систем обороны на большой высоте

Глобальное ускорение космических исследований, развертывание коммерческих спутников и орбитальные оборонные инициативы являются основными факторами спроса на высоконадежные полупроводники. Созвездия на низкой околоземной орбите (LEO) для широкополосной связи, наблюдения Земли и военной разведки требуют радиационно-стойких процессоров, RF-передатчиков, ИС управления питанием и устройств памяти, способных выдерживать космическую радиацию и экстремальные температурные колебания. Государственные агентства и частные космические компании все чаще закупают компоненты, сертифицированные для длительных миссий, что способствует внедрению стойких ASIC, силовых устройств на основе SiC и передовых MMIC. Оборонные платформы на большой высоте, такие как гиперзвуковые аппараты, системы раннего предупреждения и стратегические перехватчики ракетной обороны, также полагаются на полупроводники, обеспечивающие точную работу при высоких тепловых и аэродинамических нагрузках. По мере усложнения спутниковых сетей и увеличения длительности миссий, ведущие аэрокосмические компании требуют более длительного срока службы компонентов, большей устойчивости к сбоям и гарантированной надежности, что побуждает производителей чипов расширять процессы радиационной стойкости, скрининг на уровне пластин и возможности тестирования на устойчивость к окружающей среде.

- · Например, радиационно-стойкий четырехъядерный процессор LEON4 GR740 от CAES обеспечивает до 1,4 GIPS и квалифицирован для работы при радиации свыше 100 krad (Si), что делает его проверенной в полете вычислительной платформой для спутниковых контроллеров полезной нагрузки, миссий в глубокий космос и передовых авиационных систем.

Увеличение использования полупроводников с широким запрещенным диапазоном для высокомощных и высокотемпературных оборонных приложений

Оборонные и аэрокосмические программы все чаще используют материалы с широким запрещенным диапазоном, в первую очередь карбид кремния (SiC) и нитрид галлия (GaN), для повышения плотности мощности, эффективности и устойчивости в суровых условиях. RF-устройства на основе GaN обеспечивают превосходную производительность для радаров, электронного противодействия и защищенных систем связи, поддерживая работу на высоких частотах и мощностях с исключительной термической стабильностью. MOSFET и диоды на основе SiC широко используются в силовых системах для приводов самолетов, блоков питания спутников и модулей питания ракет благодаря их способности работать при температурах выше 200°C. Этот переход позволяет создавать более компактные, эффективные и долговечные подсистемы, что позволяет оборонным платформам уменьшать вес при улучшении производительности миссий. С учетом того, что правительства отдают приоритет высокоэнергетическим радарам, оружию направленной энергии и более электрифицированным архитектурам самолетов, спрос на полупроводники с широким запрещенным диапазоном продолжает расти. Производители реагируют на это, расширяя мощность эпитаксии, улучшая качество пластин и разрабатывая портфели устройств с квалификацией для космоса и сертификацией MIL.

Ключевые тенденции и возможности:

Переход к миниатюризированным, высокоплотным и безопасным электронным архитектурам

Одной из ведущих тенденций является быстрый переход отрасли к миниатюризированным, высокоплотным электронным архитектурам, способным поддерживать растущую сложность аэрокосмических и оборонных систем. Платформы теперь требуют больше вычислительной мощности, более широкополосных датчиков и передовых модулей связи в меньших и более легких формах. Это увеличивает спрос на упаковку 3DIC, многокристальные модули, архитектуры на основе чиплетов и радиационно-стойкие SoC, которые объединяют несколько функций в одном пакете. Кибербезопасный дизайн полупроводников также стал критически важной возможностью, с увеличением внимания к зашифрованному оборудованию, безопасной загрузке и архитектурам, устойчивым к взлому, для защиты критически важной информации. Производители, инвестирующие в интегрированные технологии упаковки, решения RF-system-in-package и архитектуры высокоплотной памяти, получают выгоду от сильного принятия в авиации, платформах ISR, БПЛА и спутниковых системах. Поскольку миссии требуют больше функциональности в компактных объемах, возможности для микроэлектроники следующего поколения с улучшенной тепловой производительностью и надежностью продолжают расширяться.

- Например, Stratix® 10 MX FPGA от Intel интегрирует память HBM2, обеспечивая пропускную способность до 512 ГБ/с, и использует упаковку EMIB 2.5D для поддержки высокопроизводительных рабочих нагрузок обработки сигналов, необходимых в средах тестирования сенсорного слияния и электронной войны на уровне обороны.

Растущие возможности в многодоменных операциях, системах обороны на основе ИИ и автономных платформах

Появление многодоменных операций и систем обороны, усиленных ИИ, увеличивает спрос на высокопроизводительные полупроводники, способные поддерживать обработку данных в реальном времени, ситуационную осведомленность и автономное принятие решений. Современные датчики ISR, боевые сети и беспилотные платформы требуют продвинутых процессоров, высокоскоростной памяти, ускорителей ИИ и защищенных устройств периферийных вычислений. Автономные дроны, роботизированные системы обороны и гиперзвуковые платформы зависят от чипов с высокой термостойкостью, быстрой скоростью переключения и прочным дизайном. Производители полупроводников, разрабатывающие оптимизированные для ИИ, радиационно-стойкие вычислительные архитектуры, такие как защищенные GPU, нейронные ускорители и модули ИИ на основе FPGA, получают значительное преимущество. По мере того как оборонные агентства интегрируют ИИ в миссионные системы, возможности расширяются для поставщиков, способных предоставлять безопасное, детерминированное оборудование в реальном времени, которое сохраняет целостность производительности в экстремальных аэрокосмических и боевых условиях.

- Например, модуль Jetson AGX Orin от NVIDIA обеспечивает до 275 TOPS производительности ИИ в рамках настраиваемого энергобюджета 15–60 Вт, поддерживая рабочие нагрузки на основе ИИ на периферии, такие как обнаружение объектов в реальном времени и слияние данных с нескольких датчиков в автономных роботах и беспилотных системах.

Ключевые вызовы

Строгие стандарты квалификации и длительные циклы валидации

Одним из наиболее значительных вызовов на этом рынке является крайне строгий процесс квалификации и сертификации, требуемый для полупроводников аэрокосмической и оборонной промышленности. Компоненты должны соответствовать стандартам, таким как MIL-PRF-38535, MIL-PRF-19500, DO-254 и ECSS-Q-ST, что требует длительных циклов тестирования, включая воздействие радиации, термический шок, тестирование на выгорание и оценки долгосрочной надежности. Эти длительные циклы валидации задерживают развертывание продукции и увеличивают затраты на разработку, ограничивая скорость, с которой новые полупроводниковые технологии могут выйти на рынок. Производители также сталкиваются с проблемами поддержания долгосрочной доступности специализированных компонентов, так как оборонные платформы требуют непрерывности поставок на протяжении более 20 лет. Балансирование инноваций с жесткой сертификацией остается основным структурным ограничением, усиливая давление на поставщиков для поддержания специализированных процессов производства, отбора и обеспечения качества.

Уязвимости цепочки поставок и проблемы с доступностью специализированных материалов

Сектор полупроводников для аэрокосмической и оборонной промышленности сталкивается с серьезными ограничениями цепочки поставок из-за зависимости от специализированных материалов, компонентов с длительным сроком изготовления и высокозащищенных производственных сред. Радиоактивно-стойкие пластины, подложки с широким запрещенным диапазоном, герметичные упаковочные материалы и высокоточное испытательное оборудование часто поступают от ограниченного числа поставщиков, что увеличивает уязвимость к геополитическим нарушениям и экспортно-контрольным регламентам. Поддержание безопасной и отслеживаемой цепочки поставок критично, а соблюдение правил ITAR, EAR и оборонных закупок еще больше усложняет процесс снабжения. Долгосрочные требования к жизненному циклу военных платформ также требуют расширенной поддержки для устаревших компонентов, что напрягает литейные производства при переходе на передовые узлы. Эти структурные узкие места создают постоянные вызовы в балансировании надежности поставок с технологическим прогрессом.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке с долей около 38%, благодаря значительным расходам на оборону, быстрому обновлению военной электроники и обширным инвестициям в космические программы. Министерство обороны США и НАСА создают постоянный спрос на радиационно-стойкие процессоры, высоконадежные силовые устройства и защищенные полупроводники для связи. Крупные аэрокосмические компании, такие как Lockheed Martin, Northrop Grumman и Raytheon, отдают приоритет компонентам с длительным сроком службы, критически важным для выполнения миссий, которые должны соответствовать строгим квалификациям MIL-STD. Кроме того, передовая полупроводниковая экосистема региона и возможности внутреннего производства поддерживают постоянное внедрение прочных, устойчивых к температуре чипов в оборонной, авиационной и спутниковой платформах.

Европа

Европа составляет примерно 28% мирового рынка, благодаря активной аэрокосмической деятельности, программам модернизации обороны и расширению спутниковой инфраструктуры, возглавляемой ЕКА и национальными космическими агентствами. Регион делает акцент на радиационно-стойкую микроэлектронику, высокочастотные RF-устройства и широкозонные силовые полупроводники для авиации, противоракетной обороны и космических миссий. Такие страны, как Франция, Германия и Великобритания, активно инвестируют в защищенные системы связи, платформы ISR и высоковысотные оборонные системы, которые зависят от высоконадежных чипов. Сильные нормативные рамки и длительные циклы квалификации дополнительно усиливают спрос на прочные, точно спроектированные полупроводниковые компоненты.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает около 24% доли рынка, поддерживаемый ростом оборонных бюджетов, увеличением инициатив по развертыванию спутников и быстрым расширением аэрокосмических производственных центров. Китай, Индия, Япония и Южная Корея все больше уделяют внимание местной разработке радиационно-стойких процессоров, широкозонных силовых устройств и защищенной радарной электроники для военных и космических программ. Регион также выигрывает от сильной экосистемы полупроводникового производства, что позволяет эффективно производить и локализовать цепочки поставок. По мере того как страны ускоряют модернизацию систем противовоздушной обороны, беспилотных платформ и высокопроизводительной авиации, спрос на высоконадежные полупроводники с улучшенной термической, вибрационной и радиационной стойкостью продолжает расти.

Ближний Восток и Африка

Регион Ближнего Востока и Африки представляет около 6% мирового рынка, в основном за счет закупок в области обороны, модернизации сетей противовоздушной обороны и нишевых инвестиций в инфраструктуру спутниковой связи. Страны Персидского залива продолжают обновлять радарные, наблюдательные и ракетные системы, создавая стабильный спрос на прочную микроэлектронику, предназначенную для работы в условиях высоких температур и пыли. Хотя внутреннее производство полупроводников остается ограниченным, зависимость от импортных высоконадежных компонентов от глобальных поставщиков обеспечивает стабильный рост. Участие Африки остается скромным, обусловленным небольшими аэрокосмическими программами и выборочными оборонными закупками, требующими критически важного полупроводникового оборудования.

Латинская Америка

Латинская Америка захватывает примерно 4% доли рынка, рост которой обусловлен постепенной модернизацией сетей оборонной связи, радарных систем и государственных аэрокосмических инициатив. Бразилия лидирует в региональном спросе благодаря расширению спутниковых программ, внутреннему производству самолетов и участию в международных оборонных сотрудничествах. Регион в основном импортирует высоконадежные полупроводники, сертифицированные для работы в суровых условиях окружающей среды, поддерживая обновления авиационной электроники, системы наблюдения и защищенные платформы связи. Несмотря на умеренный размер рынка, растущий интерес к миссиям космического наблюдения и технологиям внутренней безопасности, ожидается, будет поддерживать спрос на прочные, миссионно-ориентированные полупроводниковые устройства.

Сегментация рынка:

По технологии

- Технология поверхностного монтажа (SMT)

- Технология сквозных отверстий

По применению

- Аэрокосмическая отрасль

- Оборона

- Автомобильная промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда определяется концентрированной группой производителей полупроводников, специализирующихся на радиационно-стойкой, широкотемпературной и миссионной микроэлектронике для аэрокосмических и оборонных платформ. Ключевые игроки, включая Microchip Technology, BAE Systems, Infineon Technologies, Teledyne e2v, Honeywell Aerospace, Texas Instruments и STMicroelectronics, сосредоточены на расширении портфелей радиационно-стойких процессоров, GaN RF усилителей, SiC силовых устройств, защищенных коммуникационных ИС и решений для высокоплотной памяти. Эти компании поддерживают прочные отношения с основными оборонными заказчиками и космическими агентствами, предлагая длительные жизненные циклы продуктов, квалификационные процессы, соответствующие MIL-STD, и надежное обеспечение цепочки поставок. Стратегические инвестиции приоритетно направлены на радиационную стойкость на уровне пластин, герметичную упаковку, расширенные экологические испытания и высоконадежную проверку для обеспечения готовности компонентов для космических, авиационных и ракетных платформ. Партнерства с аэрокосмическими OEM, государственными лабораториями и производителями спутников укрепляют совместные инновации, в то время как достижения в GaN, SiC и архитектурах на основе чиплетов усиливают конкуренцию среди поставщиков, стремящихся к лидерству в электронике следующего поколения, критически важной для выполнения миссий.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Skyworks Inc.

- Teledyne Technologies Inc.

- SEMICOA

- Vishay Intertechnology, Inc.

- Digitron Semiconductors

- Texas Instruments Incorporated

- Semtech Corporation

- Microsemi

- Infineon Technologies AG

- Time Technology Ltd.

Последние разработки

- В октябре 2025 года Skyworks объявила о заключении окончательного соглашения о слиянии с Qorvo в рамках сделки с использованием наличных средств и акций, создавая лидера в области RF, аналоговых и смешанных сигналов стоимостью 22 миллиарда долларов США. Объединенная компания стремится укрепить производство в США и расширить свое присутствие на рынках, включая оборонные и аэрокосмические RF-фронтэнды и решения для электропитания.

- В октябре 2025 года Vishay представила серию полимерных чип-конденсаторов vPolyTan™ для поверхностного монтажа DLA 04051, одобренных по новым военным спецификациям DLA 04051 и предназначенных для аэрокосмических, военных и космических (AMS) рынков. Эти высоконадежные конденсаторы обладают ультранизким ESR (до 25 мΩ), что делает их подходящими для критически важных линий электропитания и RF-систем в суровых условиях.

- В ноябре 2024 года Teledyne согласилась приобрести некоторые предприятия по производству электроники для аэрокосмической и оборонной промышленности у Excelitas Technologies (Qioptiq Optical Systems и Advanced Electronic Systems) за 710 миллионов долларов США наличными, расширяя свой портфель высоконадежных электронных и оптических подсистем для оборонных, космических и аэрокосмических платформ.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе технологий, применения и географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на радиационно-стойкие процессоры, радиочастотные устройства и полупроводники с широкой запрещенной зоной будет расти, поскольку космические миссии следующего поколения и оборонные платформы требуют более высокой производительности и долговечности.

- Внедрение технологий GaN и SiC ускорится для поддержки высокомощных радаров, гиперзвуковых систем и передовой авионики с превосходной тепловой и коммутационной эффективностью.

- Миниатюризированные и многокристальные упаковочные архитектуры будут набирать популярность для удовлетворения потребности в компактной, легкой и высокоплотной военной и аэрокосмической электронике.

- Системы обороны на основе ИИ и автономные системы увеличат потребность в прочном, высокоскоростном вычислительном оборудовании, способном к обработке в реальном времени в суровых условиях.

- Спутниковые созвездия и военные коммуникационные сети будут стимулировать более высокий спрос на безопасные полупроводниковые решения высокой частоты.

- Долгосрочная поддержка жизненного цикла компонентов станет более критичной, поскольку аэрокосмические и оборонные программы увеличивают продолжительность миссий.

- Безопасность цепочки поставок и отечественное производство полупроводников усилятся из-за растущих геополитических проблем.

- Требования к экологическим и надежностным испытаниям станут более строгими для обеспечения эксплуатационной безопасности в экстремальных условиях.

- Инвестиции в разработки на основе чиплетов и гетерогенную интеграцию будут расширяться для повышения производительности системы для критически важных приложений.

- Сотрудничество между поставщиками полупроводников, оборонными подрядчиками и космическими агентствами будет усиливаться для ускорения инноваций и квалификации компонентов высокой надежности следующего поколения.