Обзор рынка

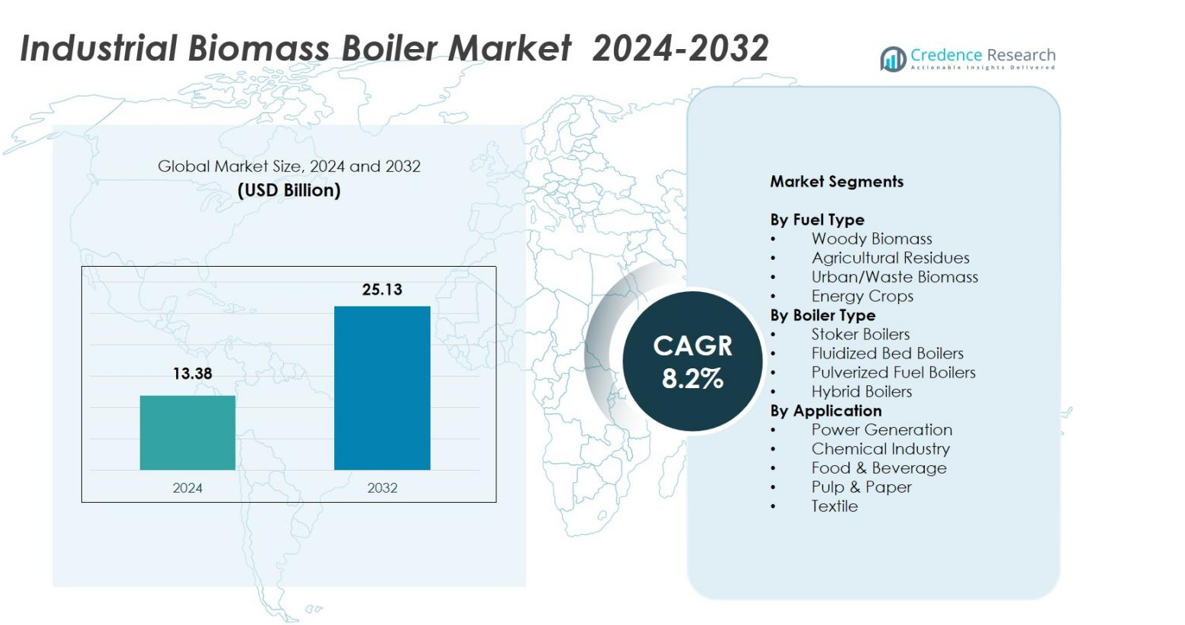

Размер рынка промышленных котлов на биомассе оценивался в 13,38 миллиарда долларов США в 2024 году и, как ожидается, достигнет 25,13 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 8,2% в течение прогнозируемого периода

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка промышленных котлов на биомассе в 2024 году |

13,38 миллиарда долларов США |

| Рынок промышленных котлов на биомассе, CAGR |

8,2% |

| Размер рынка промышленных котлов на биомассе в 2032 году |

25,13 миллиарда долларов США |

Рынок промышленных котлов на биомассе формируется ведущими игроками, такими как Andritz AG, Valmet Oyj, Doosan Heavy Industries, Babcock & Wilcox, Thermax Ltd., General Electric Co., Isgec Heavy Engineering Ltd. и Bharat Heavy Electricals Ltd., все из которых сосредоточены на передовых технологиях сжигания, высокоэффективных системах и многофункциональных решениях для котлов. Эти компании укрепляют свое присутствие за счет обновления технологий, возможностей EPC и стратегических промышленных партнерств. Европа оставалась ведущим регионом в 2024 году с долей рынка 36,8%, обусловленной строгими нормами по выбросам, зрелыми цепочками поставок биомассы и широкомасштабным внедрением промышленных систем отопления на основе биоэнергии.

Инсайты рынка

- Рынок промышленных котлов на биомассе достиг 13,38 миллиарда долларов США в 2024 году и будет расти при CAGR 8,2% до 2032 года, достигнув 25,13 миллиарда долларов США.

- Обзор рынка подчеркивает сильное внедрение в промышленных секторах, поскольку системы на биомассе заменяют котлы на ископаемом топливе, при этом древесная биомасса лидирует в сегменте типов топлива с долей 44,6%.

- Рынок движется декарбонизацией промышленности, строгими нормами по выбросам и расширяющимися цепочками поставок биомассы, которые повышают надежность и доступность сырья.

- Ключевые игроки, такие как Andritz AG, Valmet Oyj, Thermax Ltd. и Doosan Heavy Industries, укрепляют присутствие на рынке за счет инноваций в технологиях, высокоэффективных решений для котлов и возможностей цифрового мониторинга.

- Региональный анализ показывает, что Европа лидирует с долей 36,8%, за ней следуют Северная Америка с 27,4% и Азиатско-Тихоокеанский регион с 24,6%, в то время как производство электроэнергии остается ведущим сегментом применения с долей рынка 41,2%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу топлива:

На рынке промышленных котлов на биомассе сегмент по типу топлива возглавляет древесная биомасса, которая заняла 44,6% доли рынка в 2024 году. Ее лидерство объясняется обилием ресурсов по всему миру, высокой калорийностью и широким применением в крупномасштабных промышленных системах отопления. Сельскохозяйственные остатки заняли 27,8% доли, поддерживаемые растущими инициативами по преобразованию отходов в энергию, в то время как городская/отходная биомасса составила 18,5% благодаря увеличению утилизации муниципальных отходов. Энергетические культуры составили 9,1%, что обусловлено появлением новых биоэнергетических плантаций. Доминирование древесной биомассы дополнительно усиливается стабильными цепочками поставок, постоянной эффективностью сгорания и благоприятной политикой, способствующей производству возобновляемого тепла.

- Например, компания Fonterra установила котел с кипящим слоем мощностью 30 МВт на своем объекте в Вайтоа, использующий древесную биомассу с высоким содержанием влаги и золы для технологического тепла в молочных операциях.

По типу котла:

Сегмент по типу котла возглавляют котлы с кипящим слоем, занимающие 39,7% доли рынка в 2024 году благодаря их превосходной гибкости в использовании топлива, высокой эффективности сгорания и низким выбросам. За ними следуют колосниковые котлы с долей 31,4%, поддерживаемые экономичной установкой в малых и средних отраслях. Котлы с пылевидным топливом составили 17,6%, в основном используемые в высокомощных энергетических и технологических приложениях. Гибридные котлы заняли 11,3% с увеличением использования для многофункциональных операций. Лидерство котлов с кипящим слоем обусловлено строгими нормами по выбросам и переходом отраслей на эффективные крупномасштабные системы возобновляемого тепла.

- Например, компания Valmet поставила котел CFB на тепловую электростанцию Shanying Huazhong Paper, используя 260 000 тонн ежегодных отходов мельницы, включая бумажные отходы, отходы целлюлозы и целлюлозный шлам для производства электроэнергии и пара для работы мельницы.

По применению:

Среди применений производство электроэнергии доминировало на рынке промышленных котлов на биомассе с долей 41,2% в 2024 году, поддерживаемое ускоряющимся переходом к возобновляемой базовой энергии и совместному сжиганию биомассы на тепловых станциях. Химическая промышленность составила 21,7%, так как компании интегрируют котлы на биомассе для снижения углеродного следа и энергетических затрат. Пищевая и напитковая промышленность заняла 16,8% благодаря требованиям к технологическому пару, в то время как целлюлозно-бумажная промышленность заняла 13,4% из-за сильного использования топлива, полученного из биомассы. Текстильные приложения составили 6,9%. Лидерство в производстве электроэнергии обусловлено поддерживающими мандатами на возобновляемую энергию и улучшенной инфраструктурой поставок биомассы.

Ключевые факторы роста

Рост целевых показателей декарбонизации промышленности

Декарбонизация промышленности остается основным драйвером для рынка промышленных котлов на биомассе, поскольку производители активно переходят от систем тепла на основе ископаемого топлива к возобновляемым, низкоуглеродным альтернативам. Котлы на биомассе позволяют значительно сократить выбросы CO₂, поддерживая высокотемпературные промышленные процессы, что делает их стратегически подходящими для таких секторов, как химическая промышленность, целлюлозно-бумажная промышленность и пищевая переработка. Растущие политические мандаты, налогообложение углерода и обязательства по достижению нулевого уровня выбросов дополнительно ускоряют внедрение. Компании все чаще инвестируют в решения на основе биомассы для выполнения требований ESG, стабилизации долгосрочных энергетических затрат и снижения зависимости от нестабильных рынков ископаемого топлива.

- Например, Bulleh Shah Packaging установила энергоблок на биомассе на своей бумажной фабрике в Пакистане, используя пшеничную солому, хлопковые стебли, кукурузу, рис и речные травы для производства 150 т/ч пара при 530°C и 98 бар, заменяя ископаемое топливо для надежной работы завода.

Расширение цепочек поставок биомассы и доступность сырья

Быстрое улучшение сетей сбора, переработки и распределения биомассы значительно способствует росту рынка, обеспечивая надежную и экономически эффективную доступность сырья. Улучшенная логистика для древесной биомассы, структурированные закупки сельскохозяйственных остатков и увеличение производства специальных энергетических культур укрепляют топливную экосистему для промышленных котлов. Государственные стимулы для выращивания биомассы и инициативы по преобразованию отходов в энергию также расширяют базу сырья. Эта расширенная экосистема цепочки поставок снижает операционные узкие места и побуждает отрасли уверенно внедрять крупномасштабные системы котлов на биомассе.

- Например, PRESPL в Индии агрегирует и перерабатывает сельскохозяйственные остатки, такие как из Пенджаба и Харьяны, в брикеты и гранулы из биомассы, сотрудничая с такими компаниями, как PepsiCo и Cipla, для поставки возобновляемых энергетических ресурсов более чем в 100 округах.

Поддерживающие нормативные рамки и стимулы для возобновляемого тепла

Поддерживаемые государством программы возобновляемого тепла, нормы выбросов и схемы стимулирования сильно поддерживают установку котлов на биомассе на промышленных объектах. Политики, способствующие внедрению чистой энергии, такие как стимулы для возобновляемого тепла, субсидии на биоэнергию и возможность получения углеродных кредитов, делают системы на биомассе финансово привлекательными. Более строгие нормы выбросов побуждают отрасли заменять угольные котлы более чистыми альтернативами на биомассе. Партнерства между государственным и частным секторами и финансирование зеленых инфраструктурных проектов дополнительно стимулируют расширение рынка, создавая благоприятную нормативную среду, которая ускоряет переход к устойчивому промышленному производству тепла.

Ключевые тенденции и возможности

Технологические достижения в высокоэффективных системах котлов

Основной тенденцией на рынке промышленных котлов на биомассе является быстрое развитие передовых технологий сжигания, включая системы циркуляционного кипящего слоя следующего поколения, автоматизированное управление сырьем и улучшенные блоки контроля выбросов. Эти инновации повышают эффективность сжигания, снижают выбросы частиц и поддерживают работу на многотопливных установках. Возможности возникают благодаря интеграции цифрового мониторинга и инструментов предиктивного обслуживания, позволяя отраслям оптимизировать производительность и сокращать время простоя. По мере повышения эффективности котлы на биомассе становятся более экономически привлекательными, расширяя их применение в различных промышленных сферах.

- Например, CFB Boiler от Valmet использует технологию циркуляционного кипящего слоя, которая циркулирует материал слоя с дымовыми газами через печь для равномерных температур сгорания, обрабатывая различные свойства топлива, такие как влажность и содержание золы, при обеспечении низких первичных выбросов.

Растущее принятие моделей циркулярной биоэкономики и преобразования отходов в энергию

Расширяющиеся инициативы циркулярной биоэкономики создают значительные возможности, так как отрасли все чаще преобразуют сельскохозяйственные остатки, органические отходы и побочные продукты в пригодное топливо из биомассы. Установки по преобразованию отходов в энергию укрепляют местную топливную безопасность, помогая компаниям достигать целей по сокращению отходов. Эта тенденция особенно заметна в пищевой промышленности, производстве целлюлозы и бумаги, а также в муниципальных операциях. Отрасли выигрывают от снижения затрат на топливо, уменьшения нагрузки на свалки и улучшения показателей устойчивости. Переход к циркулярным операциям позиционирует котлы на биомассе как центральную технологию, поддерживающую ресурсную эффективность и производство возобновляемого тепла.

- Например, завод McCain в Тимару преобразовал свой 14 МВт котел с движущейся решеткой для сжигания биомассы древесной щепы, заменив бурый уголь для получения пара в процессе обработки картофеля.

Ключевые проблемы

Переменная поставка сырья и несоответствия в качестве

Несмотря на расширение цепочек поставок биомассы, колебания в качестве сырья и сезонная доступность остаются серьезной проблемой для расширения рынка. Изменчивость влажности, калорийности и загрязнения влияет на эффективность сгорания и увеличивает требования к техническому обслуживанию. Сельскохозяйственные остатки и городские потоки отходов часто сталкиваются с непостоянными объемами поставок, что усложняет долгосрочное планирование закупок. Эти проблемы увеличивают эксплуатационные расходы и ограничивают внедрение среди отраслей, требующих стабильного и высокоэффективного производства тепла. Разработка стандартизированных систем обработки сырья остается необходимой для преодоления этих ограничений.

Высокие капитальные затраты и сложные требования к установке

Высокие первоначальные инвестиции, связанные с установкой промышленных котлов на биомассе, представляют собой значительную проблему, особенно для малых и средних предприятий. Затраты включают не только систему котлов, но и хранение топлива, оборудование для обработки, блоки контроля выбросов и модернизацию инфраструктуры. Сложная подготовка площадки и разрешительные нормы дополнительно увеличивают сроки реализации проектов. Хотя эксплуатационные сбережения могут компенсировать эти расходы со временем, начальное финансовое бремя часто задерживает внедрение. Доступ к финансовым решениям и государственным субсидиям имеет решающее значение для снижения этих барьеров и стимулирования более широкого проникновения на рынок.

Региональный анализ

Северная Америка

Северная Америка заняла 27,4% доли рынка в 2024 году, благодаря сильным инициативам по декарбонизации в промышленных секторах и растущему внедрению систем отопления на основе биомассы для снижения зависимости от природного газа и угля. США лидируют в регионе благодаря поддерживающей политике в области возобновляемого тепла, налоговым льготам и расширению цепочек поставок древесной биомассы. Канада вносит значительный вклад благодаря своим мощным ресурсам лесных остатков и промышленным операциям, ориентированным на устойчивое развитие. Увеличение инвестиций в инфраструктуру возобновляемого тепла и стратегии соблюдения норм выбросов продолжают стимулировать расширение рынка в области производства электроэнергии, переработки продуктов питания и химической промышленности.

Европа

Европа доминировала на рынке промышленных котлов на биомассе с 36,8% доли рынка в 2024 году, поддерживаемая строгими нормами выбросов и долгосрочными целями климатической нейтральности. Такие страны, как Германия, Швеция, Финляндия и Великобритания, демонстрируют сильное внедрение благодаря зрелым цепочкам поставок биомассы и установленным сетям централизованного отопления. Регион получает выгоду от обширных государственных стимулов, способствующих развертыванию биоэнергии и замене угольных систем. Промышленные пользователи внедряют котлы на биомассе для соблюдения рамок сокращения углеродных выбросов и использования обильных лесных остатков. Продолжающиеся инвестиции в объекты по переработке отходов в энергию и передовые технологии котлов еще больше укрепляют лидерство Европы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял 24,6% доли рынка в 2024 году, благодаря быстрому индустриализации, растущему спросу на энергию и сильному правительственному фокусу на решениях для возобновляемого тепла. Китай лидирует в регионе с расширяющейся мощностью биомассовой энергетики и крупномасштабным использованием сельскохозяйственных остатков. Индия демонстрирует ускоряющийся рост благодаря поддерживающей политике по переработке отходов в энергию и растущему внедрению котлов на биомассе в текстильной, пищевой и производственной отраслях. Страны Юго-Восточной Азии используют обильные отходы пальмы, рисовой шелухи и кокосов в качестве сырья. Растущая промышленная база региона и возрастающее давление по сокращению промышленных выбросов позиционируют Азиатско-Тихоокеанский регион как крупный рынок с высоким ростом.

Латинская Америка

Латинская Америка захватила 6,4% доли рынка в 2024 году, в основном благодаря обширной сельскохозяйственной деятельности и обилию биомассовых остатков, таких как багасса сахарного тростника и побочные продукты лесного хозяйства. Бразилия доминирует благодаря своей сильной биоэнергетической экосистеме и промышленному переходу к возобновляемому теплу. Чили, Аргентина и Колумбия также демонстрируют растущее принятие, поскольку промышленность ищет экономически эффективные альтернативы ископаемому топливу. Поддерживающие государственные программы по диверсификации энергетики и устойчивым промышленным практикам дополнительно ускоряют проникновение на рынок. Расширение когенерационных установок на основе биомассы в пищевой и бумажной промышленности улучшает долгосрочные перспективы роста региона.

Ближний Восток и Африка

Ближний Восток и Африка составили 4,8% доли рынка в 2024 году, рост обусловлен усилиями по диверсификации промышленности и увеличением акцента на устойчивые энергетические решения. Южная Африка лидирует в принятии благодаря сильным агроперерабатывающим отраслям и растущим инвестициям в системы отопления на основе биомассы. Страны Персидского залива постепенно исследуют решения на основе биомассы в рамках долгосрочных стратегий возобновляемой энергетики, особенно для промышленных кластеров, стремящихся к сокращению углеродных выбросов. Ограниченная доступность сырья и инфраструктурные пробелы в настоящее время ограничивают крупномасштабное развертывание, но расширение проектов по преобразованию отходов в энергию и изменения в политике в сторону декарбонизации представляют собой новые возможности в регионе.

Сегментация рынка

По типу топлива

- Древесная биомасса

- Сельскохозяйственные остатки

- Городская/отходная биомасса

- Энергетические культуры

По типу котла

- Котлы с колосниковыми решетками

- Котлы с кипящим слоем

- Котлы с пылевидным топливом

- Гибридные котлы

По применению

- Производство электроэнергии

- Химическая промышленность

- Пищевая промышленность

- Целлюлозно-бумажная промышленность

- Текстильная промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок промышленных биомассовых котлов включает таких известных игроков, как Andritz AG, Babcock & Wilcox Enterprises Inc., Bharat Heavy Electricals Ltd., Dongfang Electric Corp., Doosan Heavy Industries & Construction Co. Ltd., General Electric Co., Isgec Heavy Engineering Ltd., Thermax Ltd., Valmet Oyj и Xizi United Holdings Ltd. Рынок характеризуется сильным акцентом на технологические инновации, энергоэффективность и возможности снижения выбросов. Ведущие производители сосредотачиваются на расширении своих портфелей кипящих и гибридных биомассовых котлов для удовлетворения развивающихся требований к декарбонизации промышленности. Компании все чаще инвестируют в НИОКР для разработки передовых систем сгорания, автоматизированных операций и многофункциональной гибкости. Стратегические сотрудничества, контракты EPC и долгосрочные сервисные соглашения укрепляют рыночные позиции, особенно в Европе и Азиатско-Тихоокеанском регионе. Кроме того, игроки конкурируют по надежности производительности, оптимизации жизненного цикла и интеграции цифровых решений для мониторинга, что позволяет промышленным пользователям повышать операционную эффективность, переходя на системы возобновляемого тепла.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В сентябре 2025 года группа Saica открыла новый котел на биомассе на своем заводе по производству контейнерного картона в Шампблен-Лавейрон, Франция, заменив установку на природном газе и обеспечив переработку 105 000 тонн древесины в конце срока службы ежегодно.

- В 2024 году японская компания Miura Co. приобрела Cleaver-Brooks, крупного американского производителя котлов, чтобы интегрировать модульные высокоэффективные технологии в паровые и водогрейные системы.

- В сентябре 2024 года компания Boccard приобрела Leroux & Lotz Technologies (LLT), французского производителя промышленных котлов, специализирующегося на системах на биомассе, чтобы занять лидирующие позиции в области возобновляемой тепловой энергии.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа топлива, типа котла, применения и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост по мере того, как отрасли усиливают усилия по декарбонизации и переходят от котлов на ископаемом топливе к системам возобновляемого тепла.

- Достижения в технологиях кипящего слоя и гибридных котлов улучшат эффективность, контроль выбросов и многофункциональную гибкость.

- Цепочки поставок биомассы расширятся с улучшением инфраструктуры сбора, переработки и логистики, укрепляя долгосрочную безопасность топлива.

- Принятие будет расти в развивающихся экономиках, поскольку правительства продвигают технологии превращения отходов в энергию и биоэнергетическое промышленное отопление.

- Цифровизация через автоматизацию, удаленный мониторинг и предиктивное обслуживание оптимизирует производительность котлов и снизит время простоя.

- Инициативы по круговой биоэкономике увеличат использование сельскохозяйственных остатков, органических отходов и побочных продуктов в качестве надежного сырья для биомассы.

- Промышленные сектора, такие как химическая промышленность, пищевая переработка и производство бумаги и целлюлозы, ускорят инвестиции в котлы на биомассе для снижения углеродного следа.

- Поддержка политики через стимулы, программы возобновляемого тепла и нормы соответствия углероду продолжит стимулировать установки.

- Интеграция котлов на биомассе в когенерационные и районные системы отопления расширит операционную эффективность и диверсификацию энергии.

- Глобальные сотрудничества и EPC-партнерства будут расти по мере того, как производители расширяют свое присутствие в регионах с высоким ростом.