Обзор рынка

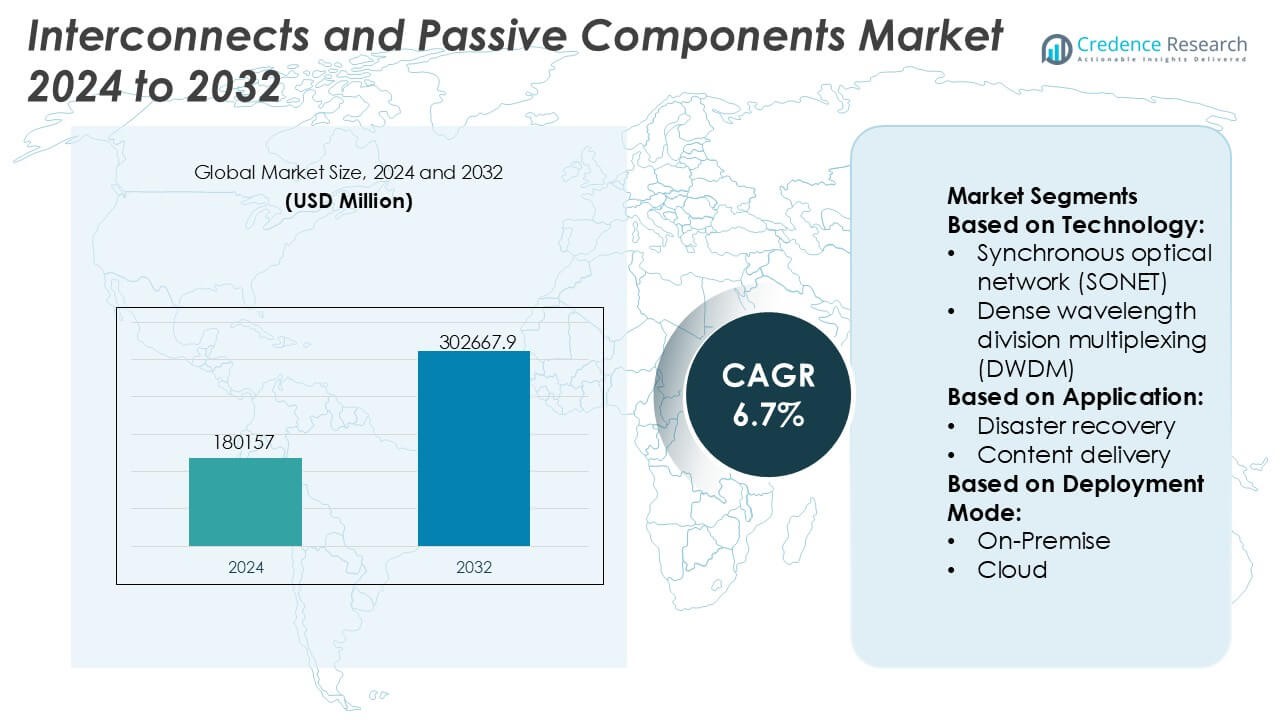

Размер рынка соединителей и пассивных компонентов оценивался в 180157 миллионов долларов США в 2024 году и, как ожидается, достигнет 302667,9 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка соединителей и пассивных компонентов 2024 |

180157 миллионов долларов США |

| Рынок соединителей и пассивных компонентов, CAGR |

6,7% |

| Размер рынка соединителей и пассивных компонентов 2032 |

302667,9 миллионов долларов США |

Рынок соединителей и пассивных компонентов возглавляют глобально признанные производители, такие как Murata Manufacturing Co., Ltd., TDK Corporation, SAMSUNG ELECTRO-MECHANICS, Vishay Intertechnology, Inc., YAGEO Group, TE Connectivity, KYOCERA AVX Components Corporation, NICHICON CORPORATION, TAIYO YUDEN CO., LTD. и Hosiden Corporation, которые конкурируют за счет масштаба, передовых технологий материалов и широких продуктовых портфелей. Эти игроки сосредотачиваются на высокочастотной производительности, миниатюризации, надежности и решениях, ориентированных на конкретные приложения, чтобы обслуживать автомобильный, телекоммуникационный, промышленный и потребительский сектора электроники. В региональном разрезе Азиатско-Тихоокеанский регион лидирует на рынке с точной долей в 36%, поддерживаемой сильными экосистемами производства электроники, массовым производством потребительских устройств и быстрым расширением 5G, электрических транспортных средств и промышленной автоматизации в крупных экономиках.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок соединителей и пассивных компонентов был оценен в 180157 миллионов долларов США в 2024 году и, как ожидается, достигнет 302667,9 миллионов долларов США к 2032 году, расширяясь при CAGR 6,7%, что обусловлено ростом электронного содержания в различных отраслях.

- Рост рынка в первую очередь обусловлен расширением инфраструктуры 5G, дата-центров, электрических транспортных средств и промышленной автоматизации, что увеличивает спрос на высокочастотные соединители, конденсаторы, резисторы и индуктивности с улучшенной надежностью и миниатюризацией.

- Ключевые тенденции включают миниатюризацию компонентов, более высокую плотность мощности, использование передовых керамических и полимерных материалов, а также растущий спрос на решения, ориентированные на конкретные приложения и высокую надежность в автомобильном и телекоммуникационном сегментах.

- Конкуренция остается интенсивной, ведущие игроки сосредотачиваются на масштабе, вертикальной интеграции, инвестициях в НИОКР и долгосрочных партнерствах с OEM для укрепления продуктовых портфелей и глобальных возможностей поставок.

- Азиатско-Тихоокеанский регион лидирует с точной долей рынка в 36%, поддерживаемой крупномасштабным производством электроники, в то время как конденсаторы и соединители остаются доминирующими сегментами благодаря их широкому использованию в потребительских, автомобильных и промышленных приложениях.

Анализ сегментации рынка:

По технологии

Рынок соединений и пассивных компонентов по технологии остается закрепленным за Ethernet, который занимает доминирующую позицию с точной долей рынка в 46% благодаря своей масштабируемости, экономической эффективности и широкой совместимости в корпоративных и центровых сетях. Ethernet продолжает получать выгоду от постоянных обновлений до архитектур 25G, 100G и 400G, поддерживающих высокоскоростную коммутацию и низкую задержку соединений. DWDM следует за ним, стимулируемый расширением оптической емкости на дальние расстояния и в метро. Однако стандартизированные протоколы Ethernet, упрощенное управление сетью и пригодность для облачных рабочих нагрузок усиливают его лидерство в гипермасштабных и корпоративных средах.

- Например, Vishay Intertechnology, Inc. Полимерные танталовые конденсаторы с ультранизким ESR (такие как серии T55 и T58), которые имеют значения ESR до 7 мΩ и высокую способность к пульсации, подходящие для управления питанием в Ethernet-коммутаторах.

По применению

По применению, облачная связь становится ведущим под-сегментом с точной долей рынка в 39%, поддерживаемая быстрым расширением гипермасштабных дата-центров и гибридных облачных архитектур. Растущий трафик между дата-центрами, увеличенное принятие SaaS-платформ и спрос на соединения с низкой задержкой и высокой пропускной способностью стимулируют внедрение передовых решений для соединений. Доставка контента и репликация данных также способствуют росту, особенно для услуг в реальном времени. Однако облачная связь доминирует благодаря постоянным инвестициям в оптические магистрали, высокоплотные пассивные компоненты и устойчивые сетевые архитектуры, обеспечивающие бесшовную мобильность и масштабируемость рабочих нагрузок.

- Например, Vishay Intertechnology, Inc. Полимерные танталовые конденсаторы с ультранизким ESR. Например, TAIYO YUDEN CO., LTD. разработала многослойные керамические конденсаторы для облачных и дата-центровых сетей, которые достигают высоких значений емкости (например, до 10 µF в корпусах 1206 или 1,000 µF в более крупных корпусах), номинальные напряжения 6.3 V и стабильную диэлектрическую производительность X7R в диапазоне от −55 °C до 125 °C. м конденсаторы (такие как серии T55 и T58), которые имеют значения ESR до 7 мΩ и высокую способность к пульсации, подходящие для управления питанием в Ethernet-коммутаторах.

По режиму развертывания

С точки зрения режима развертывания, гибридное развертывание лидирует на рынке с точной долей в 42%, отражая предпочтение предприятий в балансе контроля, безопасности и масштабируемости. Гибридные среды в значительной степени зависят от надежных соединений и пассивных компонентов для обеспечения надежного потока данных между локальной инфраструктурой и облачными платформами. Это доминирование обусловлено требованиями к соблюдению нормативных требований, приложениями с чувствительностью к задержке и постепенными стратегиями миграции в облако. Хотя развертывания только в облаке стабильно расширяются, гибридные модели остаются критически важными для предприятий, управляющих устаревшими системами наряду с современными цифровыми рабочими нагрузками, поддерживая сильный спрос на гибкие, высокопроизводительные решения для соединений.

Ключевые факторы роста

Расширение высокоскоростной инфраструктуры данных и связи

Быстрое развертывание сетей 5G, волоконно-оптических магистралей и гипермасштабных дата-центров значительно увеличивает спрос на передовые соединители и пассивные компоненты. Высокочастотные разъемы, кабели с низкими потерями и прецизионные пассивные элементы поддерживают более высокую пропускную способность, сниженное время задержки и целостность сигнала в плотных сетевых архитектурах. Операторы связи и провайдеры облачных услуг все чаще отдают предпочтение компонентам, которые обеспечивают более быструю передачу данных и масштабируемые обновления сети. Это устойчивое расширение инфраструктуры в корпоративной, операторской и дата-центровой средах продолжает ускорять массовое внедрение и технологическое развитие на рынке.

- Например, Samsung Electro-Mechanics коммерциализировала ультра-малые MLCC размером 0201 с высокой емкостью до 4,7 мкФ и номинальным напряжением 6,3 В, которые предназначены для поддержания стабильного импеданса на частотах, превышающих 6 ГГц. Параллельно, ее высокочастотные MLCC для базовых станций 5G используют материалы с низкими потерями, демонстрируя очень низкие диэлектрические потери, что обеспечивает превосходную производительность в передовом сетевом оборудовании.

Рост миниатюризации электроники и интеграции систем

Продолжающаяся миниатюризация электронных устройств стимулирует потребность в компактных, высокопроизводительных соединителях и пассивных компонентах. Потребительская электроника, системы промышленной автоматизации и автомобильная электроника все чаще требуют меньших форм-факторов без ущерба для электрической производительности или надежности. Передовые пассивные элементы для поверхностного монтажа, разъемы с мелким шагом и решения для высокоплотных соединений поддерживают многослойные конструкции печатных плат и интегрированные модули. Производители инвестируют в инновации материалов и прецизионное производство, чтобы соответствовать строгим допускам, требованиям к термической стабильности и высокой долговечности, укрепляя стабильный спрос в различных областях применения электроники.

- Например, корпорация Nichicon представила алюминиевые твердые конденсаторы с проводящим полимером в различных размерах корпусов, которые обеспечивают высокие значения емкости до 560 мкФ (в больших размерах) с значениями ESR до 12 мОм. Специфические серии с высокой надежностью предлагают значения пульсирующего тока, превышающие 6,0 А, и срок службы 2000 часов при 125 °C, поддерживая плотные конструкции систем в корпусе и требования к высокой долговечности в миниатюризированной потребительской и промышленной электронике.

Рост электромобилей и передовой автомобильной электроники

Быстрый переход к электромобилям и программно-определяемым автомобильным архитектурам значительно увеличивает спрос на надежные соединители и пассивные компоненты. Высоковольтные разъемы, силовые резисторы, конденсаторы и решения для экранирования поддерживают системы управления батареями, силовую электронику, информационно-развлекательные системы и передовые системы помощи водителю. Автомобильные OEM-производители требуют компоненты, способные выдерживать вибрации, экстремальные температуры и электромагнитные помехи. Увеличение электронного содержания на автомобиль и рост производства платформ электромобилей продолжают укреплять долгосрочный спрос в цепочках поставок автомобильной промышленности.

Ключевые тенденции и возможности

Внедрение высокочастотных и высокомощных компонентов

Увеличение использования миллиметровых волн связи, радарных систем и высокомощной электроники создает значительные возможности для специализированных соединителей и пассивных компонентов. Приложения в базовых станциях 5G, аэрокосмических системах и промышленной силовой электронике требуют компонентов с превосходной целостностью сигнала, управлением теплом и низкими потерями на вставку. Поставщики, сосредоточенные на передовых диэлектрических материалах, прецизионном контроле импеданса и улучшенном рассеивании тепла, получают конкурентное преимущество, поскольку клиенты отдают приоритет надежности в экстремальных условиях эксплуатации.

- Например, TE Connectivity вывела на рынок семейства разъемов SMPM и NanoRF, разработанные для частот до 65 ГГц с отличными характеристиками вставки и возвратных потерь, а также с прочной износостойкостью, превышающей 500 циклов.

Переход к индивидуализации и проектированию, ориентированному на конкретные приложения

Конечные пользователи все чаще ищут индивидуальные решения для соединений и пассивных компонентов, адаптированные к конкретным электрическим, механическим и экологическим требованиям. Эта тенденция поддерживает возможности для производителей, предлагающих совместное проектирование, быстрое прототипирование и инженерную поддержку приложений. Индивидуальные решения обеспечивают оптимизированную производительность в сложных системах, таких как медицинские устройства, промышленная робототехника и автомобильные платформы. Растущее сотрудничество между поставщиками компонентов и OEM-производителями укрепляет долгосрочные партнерства и увеличивает затраты на переключение, поддерживая устойчивый рост доходов.

- Например, YAGEO Group через свои подразделения Pulse Electronics и KEMET предоставляет решения для силовых магнитов и керамических конденсаторов, включая индивидуальные автомобильные MLCC, рассчитанные на рабочие температуры до 150 °C с квалификацией AEC-Q200 и стабильностью под постоянным напряжением, проверенной при условиях напряжения 16 В, а также экранированные силовые индукторы, поддерживающие токи насыщения до 72 А и допуски индуктивности в пределах ±20 %, что позволяет OEM-производителям соответствовать строгим требованиям к производительности и долговечности в индивидуальных системных разработках.

Интеграция с умным производством и отслеживаемостью качества

Производители все чаще интегрируют цифровой мониторинг, автоматизацию и отслеживаемость в процессы производства компонентов. Умное производство улучшает консистентность, выход и обнаружение дефектов для массовых пассивных компонентов и прецизионных разъемов. Улучшенный контроль качества поддерживает соответствие строгим отраслевым стандартам в автомобильной, аэрокосмической и медицинской сферах. Эта тенденция создает возможности для поставщиков, которые инвестируют в передовые системы инспекции, аналитики процессов и цифровую документацию качества, чтобы соответствовать изменяющимся ожиданиям клиентов.

Ключевые вызовы

Неустойчивость поставок и ценообразования сырья

Соединения и пассивные компоненты сильно зависят от металлов, керамики и специальных полимеров, которые подвержены перебоям в поставках и колебаниям цен. Медь, драгоценные металлы и передовые керамические материалы испытывают неустойчивость из-за геополитических рисков, ограничений добычи и затрат на энергию. Эти факторы оказывают давление на маржу и усложняют долгосрочные ценовые стратегии для производителей. Управление диверсификацией поставщиков, планированием запасов и заменой материалов без ущерба для производительности остается постоянной операционной проблемой на рынке.

Увеличение сложности проектирования и требований к квалификации

Рост сложности систем предъявляет большие технические требования к соединениям и пассивным компонентам. Более высокие частоты, более жесткие допуски и более суровые условия эксплуатации увеличивают сложность проектирования и тестирования. Компоненты должны соответствовать строгим электрическим, механическим и нормативным стандартам, что увеличивает циклы разработки и затраты на квалификацию. Меньшие поставщики сталкиваются с трудностями в поддержании соответствия требованиям в различных отраслях, в то время как задержки в сертификации могут ограничить время выхода на рынок и конкурентоспособность в быстро развивающихся сегментах приложений.

Региональный анализ

Северная Америка

Северная Америка занимает значительную долю рынка соединителей и пассивных компонентов, составляя примерно 31% мирового спроса. Регион выигрывает от значительных инвестиций в центры обработки данных, инфраструктуру 5G, аэрокосмическую и оборонную электронику. Высокий уровень внедрения передовой автомобильной электроники и электромобилей дополнительно поддерживает спрос на высоконадежные соединители, конденсаторы и резисторы. Присутствие ведущих OEM-производителей, полупроводниковых компаний и системных интеграторов ускоряет инновации и раннее внедрение решений для высокочастотных и высокоплотных соединений. Строгие стандарты качества и акцент на приложениях, критически важных для производительности, продолжают поддерживать устойчивый рост рынка в регионе.

Европа

Европа представляет около 24% мировой доли рынка, обусловленной устойчивым спросом со стороны автомобильного производства, промышленной автоматизации и систем возобновляемой энергии. Регион делает акцент на надежность, безопасность и соответствие, поддерживая высокий уровень использования прецизионных пассивных компонентов и усиленных соединителей. Рост в области электрической мобильности, железнодорожной электроники и инициатив “умных” фабрик усиливает спрос на высоковольтные соединители, силовые конденсаторы и компоненты подавления ЭМИ. Германия, Франция и страны Северной Европы остаются ключевыми участниками благодаря развитым производственным экосистемам. Регуляторное согласование и длительные циклы квалификации продукции обеспечивают стабильность, поддерживая стабильный долгосрочный спрос в европейских отраслях конечного использования.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке соединителей и пассивных компонентов с оценочной долей 36% , поддерживаемой крупномасштабным производством электроники и высоким объемом выпуска потребительской электроники. Китай, Япония, Южная Корея и Тайвань стимулируют объемный спрос на конденсаторы, резисторы, индукторы и соединители, используемые в смартфонах, потребительских устройствах и сетевом оборудовании. Быстрое расширение сетей 5G, электромобилей и промышленной автоматизации дополнительно ускоряет внедрение. Сильная интеграция цепочки поставок, экономичное производство и непрерывное расширение мощностей позиционируют Азиатско-Тихоокеанский регион как основной глобальный производственный центр, укрепляя его лидерство как в объемных, так и в технологически ориентированных сегментах.

Латинская Америка

Латинская Америка составляет примерно 5% мирового рынка, поддерживаемая постепенной индустриализацией и расширяющейся телекоммуникационной инфраструктурой. Рост в области сборки автомобилей, распределения потребительской электроники и энергетических проектов стимулирует умеренный спрос на соединители и пассивные компоненты. Бразилия и Мексика служат ключевыми рынками благодаря производственной активности и близости к североамериканским цепочкам поставок. Хотя регион сильно зависит от импорта, увеличивающиеся инвестиции в сборку электроники и модернизацию сетей улучшают уровни потребления. Расширение рынка остается стабильным, поддерживаемое обновлением инфраструктуры и растущим внедрением подключенных промышленных и коммерческих систем.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает почти 4% мировой доли рынка, обусловленной инвестициями в телекоммуникационную инфраструктуру, энергетические проекты и развитие “умных” городов. Спрос сосредоточен на надежных соединителях и пассивных компонентах для распределения электроэнергии, промышленной автоматизации и коммуникационных сетей. Страны Персидского залива лидируют в региональном потреблении благодаря крупномасштабным проектам цифровой инфраструктуры и транспорта, в то время как в некоторых частях Африки наблюдается растущий спрос, связанный с расширением мобильной связи. Хотя проникновение на рынок остается ниже, чем в других регионах, долгосрочное развитие инфраструктуры и инициативы по модернизации поддерживают постепенный рост в регионе.

Сегментация рынка:

По технологии:

- Синхронная оптическая сеть (SONET)

- Плотное мультиплексирование с разделением по длине волны (DWDM)

По применению:

- Восстановление после катастроф

- Доставка контента

По режиму развертывания:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок соединителей и пассивных компонентов характеризуется конкурентной средой, определяемой масштабом, технологической глубиной и широким охватом применения, возглавляемой Hosiden Corporation, Vishay Intertechnology, Inc., TAIYO YUDEN CO., LTD., SAMSUNG ELECTRO-MECHANICS, NICHICON CORPORATION, TE Connectivity, YAGEO Group, Murata Manufacturing Co., Ltd., KYOCERA AVX Components Corporation и TDK Corporation. Рынок соединителей и пассивных компонентов демонстрирует высококонкурентную структуру, характеризующуюся технологическими инновациями, производством, ориентированным на масштаб, и широким охватом применения. Компании конкурируют, улучшая производительность компонентов в отношении целостности сигнала, обработки мощности, термической стабильности и миниатюризации, чтобы соответствовать развивающимся требованиям современных электронных систем. Стратегические направления включают непрерывные инвестиции в исследования и разработки, расширение мощностей для массового производства и внедрение передовых материалов и прецизионных производственных процессов. Поставщики акцентируют внимание на решениях, специфичных для приложений, обеспечении качества и долгосрочной надежности поставок для укрепления отношений с OEM и системными интеграторами. Глобальные производственные сети и эффективное управление цепочками поставок играют критическую роль в поддержании конкурентоспособности по затратам и оперативности. В целом, конкуренция усиливается по мере роста спроса в области автомобильной электроники, телекоммуникаций, центров обработки данных и промышленной автоматизации, что стимулирует устойчивые инновации и операционную эффективность.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Hosiden Corporation

- Vishay Intertechnology, Inc.

- TAIYO YUDEN CO., LTD.

- SAMSUNG ELECTRO-MECHANICS

- NICHICON CORPORATION

- TE Connectivity

- YAGEO Group

- Murata Manufacturing Co., Ltd.

- KYOCERA AVX Components Corporation

- TDK Corporation

Последние разработки

- В феврале 2025 года компания Samtec назначила TTI, Inc. Europe своим авторизованным глобальным дистрибьютором для полного ассортимента кабелей и разъемов. Это партнерство позволяет TTI, Inc. использовать свой обширный международный опыт в области управления цепочками поставок и запасами для поставки высокопроизводительных разъемов, кабелей и волоконно-оптических продуктов Samtec производителям электроники по всему миру.

- В ноябре 2024 года Nokia заключила партнерство с голландским хостинг-провайдером Cloudbear для развертывания коммутаторов и маршрутизаторов Nokia для центров обработки данных на платформе Cloudbear на базе Kubernetes (CBWS), улучшая свои европейские хостинг-услуги для более быстрых, безопасных и масштабируемых облачных решений, особенно для SaaS.

- В феврале 2024 года Samtec представила серии ERM6 и ERF6, расширение семейства разъемов Edge Rate. Эти новые разъемы обладают высокоплотным соединением с узкой шириной корпуса 2,5 мм и низким профилем высоты соединения 5 мм, поддерживая высокоскоростные приложения до 56 Гбит/с PAM4.

- В январе 2024 года компания Murata Manufacturing Co., Ltd. представила серию DFE2MCPH_JL, коллекцию автомобильных силовых индукторов, предназначенных для силового оборудования/оборудования безопасности автомобилей, доступных в вариантах 0,33µH и 0,47µH.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе технологий, применения, режима развертывания и географии. Он детализирует ведущих участников рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущий прогноз

- Спрос будет продолжать расти с устойчивым расширением 5G, дата-центров и высокоскоростных коммуникационных сетей.

- Проектирование компонентов будет все больше сосредоточено на более высоких частотах, меньших потерях и улучшенной целостности сигнала.

- Миниатюризация останется приоритетом для поддержки компактных, высокоплотных электронных систем.

- Электромобили будут способствовать более широкому применению высоковольтных и высоконадежных решений для соединений и пассивных компонентов.

- Промышленная автоматизация ускорит спрос на долговечные компоненты, способные работать в суровых условиях.

- Продвинутые материалы приобретут важность для улучшения термической стабильности, эффективности и эксплуатационных характеристик.

- Разработка компонентов под заказ и для конкретных приложений укрепит сотрудничество между поставщиками и OEM.

- Внедрение умного производства улучшит контроль качества, консистентность и эффективность производства.

- Устойчивость цепочки поставок станет стратегическим фокусом для управления доступностью материалов и рисками сроков поставки.

- Регуляторные и производственные стандарты продолжат формировать требования к проектированию, тестированию и квалификации.