Обзор рынка

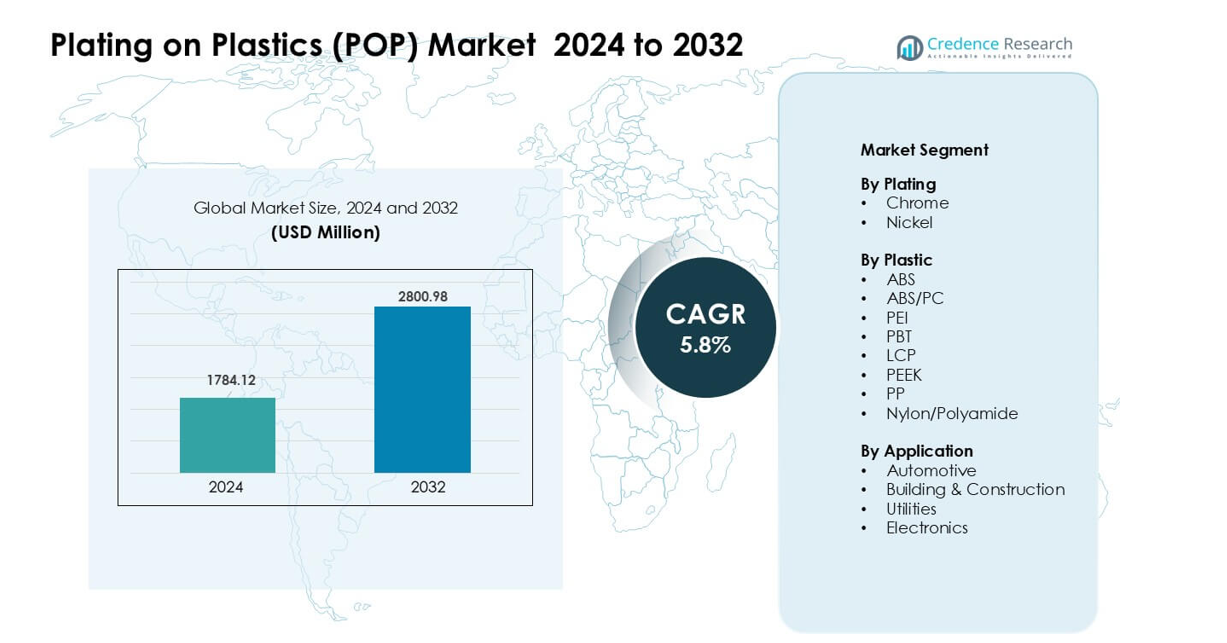

Рынок покрытия пластмасс (POP) был оценен в 1784,12 млн долларов США в 2024 году и, как ожидается, достигнет 2800,98 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 5,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка покрытия пластмасс (POP) в 2024 году |

1784,12 млн долларов США |

| Рынок покрытия пластмасс (POP), CAGR |

5,8% |

| Размер рынка покрытия пластмасс (POP) в 2032 году |

2800,98 млн долларов США |

Рынок покрытия пластмасс (POP) формируется ведущими компаниями, такими как ENS Technology, Dymax, Sharrets Plating Inc., DuPont, Cybershield Inc., JCU Corporation, Leader Plating on Plastic Ltd., Element Solutions Inc., MPC Plating Inc. и Quality Plated Products Ltd. Эти фирмы укрепили свои позиции благодаря передовым химическим составам для покрытия, улучшенным технологиям адгезии и более широкому применению трехвалентных хромовых решений. Прочные партнерства с производителями автомобилей и электроники поддерживали стабильный спрос. Азиатско-Тихоокеанский регион стал лидирующим с долей почти 36% в 2024 году, благодаря крупномасштабному производству электроники, расширению автомобильного производства и экономически эффективным производственным возможностям.

Анализ рынка

- Рынок покрытия пластмасс (POP) достиг 1784,12 млн долларов США в 2024 году и, как ожидается, достигнет 2800,98 млн долларов США к 2032 году с совокупным годовым темпом роста (CAGR) 5,8%.

- Сильный спрос со стороны производителей автомобилей способствовал росту, так как хромированные компоненты из АБС заняли наибольшую долю сегмента благодаря легкому дизайну и премиальному внешнему виду.

- Ключевые тенденции включали растущее применение трехвалентных хромовых решений, экологически чистых химических составов и увеличенное использование инженерных пластиков, таких как ABS/PC и PBT, в электронике.

- Ведущие компании, такие как ENS Technology, Dymax, DuPont, Cybershield и Element Solutions Inc., продвинулись благодаря автоматизации процессов, высокоточной гальванике и укреплению партнерств с производителями оригинального оборудования (OEM).

- Азиатско-Тихоокеанский регион возглавил мировой рынок с долей почти 36%, за ним следуют Европа с примерно 32% и Северная Америка с 28%, поддерживаемые сильным производством автомобилей и электроники.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По покрытию

Хромирование заняло доминирующую долю на рынке покрытия пластмасс (POP) в 2024 году с примерно 62%. Хром получил широкое распространение благодаря своему яркому финишу, высокой прочности и стойкости к коррозии. Автопроизводители использовали хром для улучшения отделки и повышения стиля экстерьера. Никелирование росло стабильными темпами, так как компании применяли его для функциональных слоев, улучшающих адгезию и износостойкость в электрических и промышленных деталях. Растущее использование хромированных компонентов в электромобилях и премиальных автомобилях продолжало стимулировать спрос на мировых рынках.

- Например, в недавнем исследовании в промышленных масштабах хромированных рамок передних решеток из акрилонитрилбутадиенстирола (ABS), отлитых для коммерческих фургонов, была проведена хромоэлектропластика с финальным слоем хрома около 1,65 ± 0,4 мкм поверх медных и никелевых базовых слоев, что демонстрирует, что хромирование на ABS обеспечивает металлический, долговечный финиш даже на сложных пластиковых геометриях.

По пластику

ABS занял наибольшую долю около 68% в 2024 году, лидируя на рынке POP благодаря своей высокой способности к покрытию, гладкой поверхности и низкой стоимости обработки. Его широкое использование в автомобильных решетках, ручках и внутренних отделках укрепило доминирование сегмента. Смеси ABS/PC следовали за ним, поскольку компании использовали эти материалы для лучшей термостойкости и ударопрочности. Инженерные пластики, такие как PBT, PEEK, LCP и PA, постепенно внедрялись в высокопроизводительную электронику и промышленные блоки, где прочность и термостабильность оставались важными.

- Например, смеси ABS/PC следовали за ним, поскольку компании использовали эти материалы для лучшей термостойкости и ударопрочности. Инженерные пластики, такие как PBT, PEEK, LCP и PA, постепенно внедрялись в высокопроизводительную электронику и промышленные блоки, где прочность и термостабильность оставались важными.

По применению

Автомобильный сегмент оставался доминирующим с долей почти 71% в 2024 году. Производители автомобилей использовали покрытые пластики для отделок, эмблем, рамок и функциональных деталей, требующих легкого дизайна и привлекательных поверхностей. Рост моделей электромобилей и премиальных интерьеров поддерживал более широкое использование компонентов с хромированной отделкой. Электроника стала следующим ключевым сегментом, поскольку бренды использовали покрытые пластики в соединителях и декоративных крышках. Строительство и коммунальные услуги показали умеренный рост, так как компании использовали коррозионностойкие покрытые поверхности для арматуры, выключателей и архитектурных элементов.

Ключевые факторы роста

Растущий спрос на легкие декоративные компоненты в автомобильной промышленности

Производители автомобилей увеличили свою зависимость от покрытых пластиковых деталей, поскольку легкий дизайн стал ключевым приоритетом. Покрытые пластики заменили более тяжелые металлические компоненты в решетках, отделках, ручках, рамках и внутренних акцентах, помогая автопроизводителям снизить вес автомобилей и улучшить топливную эффективность. Рост производства электромобилей также способствовал внедрению, поскольку электрические модели требуют легких структурных и декоративных элементов для оптимизации запаса хода батареи. Автопроизводители ценили премиальный вид хромированных и никелированных пластиков, которые предлагали металлическую эстетику без тяжелой массы. Расширение продаж премиальных автомобилей, сильные тенденции к индивидуализации интерьеров и большая гибкость дизайна продолжали продвигать покрытые пластики глубже в глобальные цепочки поставок автомобильной промышленности.

- Например, недавно опубликованный обзор современных технологий покрытия пластмасс (POP) в автомобильном дизайне отметил, что OEM теперь указывают покрытия для пластмасс, совместимые с высокопроизводительными полимерами, такими как полиамид, полифениленсульфид и полиэфиримид, что свидетельствует о том, что даже внешние декоративные части, такие как решетки и рамки, производятся с использованием современных пластмасс, а не традиционного литья металла.

Расширение использования инженерных пластмасс в электронике и промышленных устройствах

Производители электроники увеличили использование современных пластмасс, таких как ABS/PC, PBT, PEEK и LCP, для компонентов, требующих термостойкости, долговечности и высокого качества поверхности. Покрытие улучшило эти материалы, добавив проводимость, экранирование от электромагнитных помех и декоративную привлекательность, что поддержало более широкое применение в разъемах, корпусах датчиков, переключателях и портативных устройствах. Производители промышленного оборудования также использовали покрытые пластмассы для удовлетворения потребностей в коррозионной стойкости и стабильности размеров в суровых условиях. Переход к компактным, легким устройствам укрепил спрос на металлизированные поверхности. Рост умной потребительской электроники, устройств IoT и высокопроизводительных промышленных модулей еще больше усилил стремление к покрытым инженерным смолам.

- Например, специализированная технология проводящих пластмасс от крупного поставщика позволяет добавлять наполнители из волокон нержавеющей стали в инженерные термопласты (например, PBT, PA, PPS). При формовании, даже с низким содержанием наполнителя (всего 0,25% по объему), эти формованные детали обеспечивают эффективное экранирование EMI/ESD, позволяя корпусам промышленных контроллеров или коммуникационных оболочек заменять металлические коробки на более легкие пластиковые, сохраняя при этом экранирующую производительность.

Достижения в области обработки поверхностей и экологически чистых технологий покрытия

Новые процессы химического травления, химического осаждения и активации поверхности улучшили адгезию покрытия на сложных геометриях, поддерживая более высокое качество отделки и снижая уровень дефектов. Инновации в области трехвалентного хрома, химических веществ с низким содержанием ЛОС и альтернативных электролитов позволили компаниям соответствовать строгим экологическим нормам. Эти достижения снизили операционные риски, сократили образование отходов и повысили производственную эффективность крупных гальванических предприятий. Автомобильные и электронные OEM предпочли поставщиков, которые внедрили более чистые процессы из-за ужесточения глобальных стандартов. Улучшенная химия покрытия также позволила обеспечить стабильную отделку на смешанных и высокотемпературных пластмассах, расширяя совместимость материалов. Эти технические достижения укрепили расширение в области высокоценных декоративных и функциональных приложений покрытия.

Ключевые тенденции и возможности

Растущий переход к устойчивым и трехвалентным хромовым решениям

Экологические нормы в Европе, Северной Америке и Азии побудили производителей отказаться от шестивалентного хрома в пользу более безопасных технологий трехвалентного хрома. Этот переход позволил компаниям поддерживать качество поверхности, соответствуя целям устойчивого развития. Бренды подчеркнули экологически чистое покрытие как преимущество, особенно в автомобильной и потребительской электронике. Инвестиции в замкнутые системы, химические вещества с низкими выбросами и перерабатываемые пластмассы ускорили внедрение. Поскольку OEM стремились к зеленым цепочкам поставок, спрос на поставщиков, способных к крупномасштабному, малотоксичному покрытию, увеличился. Эта тенденция создала возможности для разработки экологически чистых покрытий следующего поколения с улучшенной долговечностью, сниженным энергопотреблением и повышенной стабильностью производительности.

- Например, декоративная линия покрытия Cr(III) «TriChrome» компании Atotech используется более 30 лет по всему миру и специально разработана для соответствия стандартам ELV, WEEE, RoHS и REACH, что позволяет OEM-производителям заменять традиционные декоративные покрытия Cr(VI) на экологически чистые Cr(III) без ущерба для внешнего вида или стойкости к коррозии.

Увеличение использования покрытых пластиков в электромобилях и умных устройствах

Производители электромобилей искали передовые легкие материалы, которые поддерживают энергоэффективность и улучшают внешний стиль. Покрытые пластики обеспечивали гладкие, премиальные отделки, снижая общий вес по сравнению с металлическими компонентами. В интерьерах электромобилей также использовались покрытые поверхности для точек касания, переключателей и акцентных элементов, чтобы выделить дизайн салона. В умной электронике покрытые пластики поддерживали растущий спрос на экранирование от электромагнитных помех, защиту сигналов и высококачественные декоративные части. Быстрый рост подключенных домов, носимых устройств и компактной электроники создал широкие возможности для функционального покрытия. Поставщики, способные предоставлять высокоточные, бездефектные покрытия, получили значительное внимание по мере масштабирования производства электроники и электромобилей по всему миру.

- Например, поставщики пластикового покрытия, такие как CYH Plastic Plating, предлагают процессы покрытия трехвалентным хромом, подходящие для таких субстратов, как ABS и смеси ABS/PC, специально ориентируясь на внешние элементы отделки автомобилей (дверные ручки, решетки) и внутренние компоненты, что позволяет производителям электромобилей удовлетворять как требования легкого дизайна, так и экологические стандарты, используя ту же линию покрытия.

Увеличение спроса на кастомизацию и премиальный дизайн в потребительских товарах

Потребители искали продукты с изысканными поверхностями и визуально привлекательными отделками в бытовой технике, предметах личной гигиены и товарах для образа жизни. Покрытые пластики предлагали гибкие стилистические варианты, позволяя создавать глянцевые, металлические, матовые или текстурированные эффекты по более низкой стоимости, чем металлические компоненты. Производители исследовали многослойное декоративное покрытие для повышения долговечности и дифференциации бренда. Растущий спрос на бытовую технику среднего и премиум-класса поддерживал более широкое использование хромированных отделок и панелей управления. По мере того как бренды расширяли вариации дизайна в рамках коротких продуктовых циклов, покрытые пластики приобретали актуальность благодаря более низким затратам на инструмент и более быстрым срокам разработки. Эти факторы расширили возможности в различных категориях потребительских товаров.

Ключевая проблема

Экологическое соответствие и затраты на переход к альтернативам шестивалентного хрома

Ужесточение регулирования опасных веществ подтолкнуло компании к отказу от шестивалентного хрома, но переход на трехвалентный хром или альтернативные методы оставался дорогим и сложным. Многие предприятия требовали значительных обновлений линий покрытия, систем очистки сточных вод и оборудования для обработки химикатов. Достижение эквивалентного качества поверхности и долговечности также требовало переработки химии процессов, что приводило к более длительным циклам валидации с OEM-производителями. Мелкие производители сталкивались с финансовым давлением из-за потребностей в инвестициях и сроков сертификации. Соответствие разнообразным региональным нормам добавляло дополнительную нагрузку на соблюдение требований. Эти проблемы замедляли темпы внедрения и увеличивали операционные риски для компаний, не обладающих масштабом или передовыми техническими возможностями.

Высокие затраты на материалы и обработку для инженерных пластиков

Хотя инженерные пластики обеспечивали высокоэффективное покрытие, их стоимость ограничивала более широкое проникновение на рынок. Материалы, такие как PEEK, LCP и высококачественные смеси ABS/PC, имели более высокие цены, что делало их менее привлекательными для приложений, чувствительных к затратам. Обработка этих материалов требовала более строгого контроля температуры и специализированного оборудования, что увеличивало производственные расходы. Достижение стабильной адгезии на сложных формах также требовало точной подготовки поверхности, что повышало сложность операций. Автомобильные и электронные OEM-компании часто тщательно оценивали компромиссы между стоимостью и выгодой, замедляя внедрение в средних категориях продукции. Эти ограничения ограничивали использование высокоценными приложениями, где производительность оправдывала затраты на материалы и обработку.

Региональный анализ

Северная Америка

Северная Америка занимала около 28% доли рынка Plating on Plastics (POP) в 2024 году. Регион извлекал выгоду из сильного производства автомобилей, особенно в премиум-сегменте, где используются хромированные отделки и акценты интерьера. Производители электроники в США и Канаде также увеличили спрос на покрытые пластиком компоненты в разъемах и корпусах устройств. Растущий интерес к устойчивым решениям с трехвалентным хромом поддерживал модернизацию объектов покрытия. Растущее принятие электромобилей дополнительно увеличивало потребность в легких декоративных частях. Стабильные инвестиции в передовые технологии покрытия помогли сохранить конкурентоспособность региона.

Европа

Европа составляла примерно 32% доли в 2024 году, что делало ее крупнейшим региональным рынком. Лидерство региона объясняется строгими экологическими нормами, которые ускорили переход к трехвалентному хрому и более чистым химическим составам для покрытия. Германия, Франция и Великобритания зафиксировали сильный спрос со стороны люксовых автомобильных брендов, которые полагаются на премиальные хромированные покрытия. Производители электроники и бытовой техники также внедрили покрытые пластики для улучшения эстетики продукции. Общие цели ЕС в области устойчивого развития способствовали модернизации инфраструктуры покрытия. Регион поддерживал высокие стандарты качества, способствуя сильному внедрению в автомобильные интерьеры, экстерьеры и потребительские устройства.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал с почти 36% доли в 2024 году, благодаря крупномасштабному производству электроники и быстрому расширению автомобильной промышленности в Китае, Японии, Южной Корее и Индии. Регион извлекал выгоду из своей сильной цепочки поставок пластиков, экономически эффективного производства и растущего потребительского спроса на декоративные и функциональные покрытия. Рост электромобилей в Китае ускорил использование покрытых пластиков в наружных акцентах и модулях управления. Бренды электроники увеличили спрос на корпуса с ЭМИ-экраном и декоративные корпуса. Инвестиции в передовые технологии покрытия и расширение промышленного производства помогли Азиатско-Тихоокеанскому региону сохранить лидерство.

Латинская Америка

Латинская Америка занимала около 3% доли в 2024 году, при этом Бразилия и Мексика лидировали в внедрении. Автомобильный сектор оставался основным двигателем, так как региональные сборочные подразделения использовали покрытые пластики для отделок, рамок и наружных акцентов. Производство бытовой техники также увеличило использование декоративных покрытых деталей. Ограниченная инфраструктура покрытия и зависимость от импортируемых химикатов замедляли рост. Однако растущий спрос на автомобили и расширение местных сборочных операций создавали стабильные возможности. Растущий интерес к экономически эффективному покрытию ABS поддерживал умеренное расширение рынка в регионе.

Ближний Восток и Африка

Ближний Восток и Африка захватили около 1% доли в 2024 году, отражая постепенное внедрение. Основными источниками спроса были кастомизация автомобильного вторичного рынка, строительная фурнитура и бытовая техника. Страны Залива увеличили использование покрытых пластмасс в премиальных интерьерах и декоративных строительных элементах. В Африке наблюдался медленный, но растущий спрос со стороны производителей бытовой техники. Ограниченный технический опыт и меньшее количество гальванических производств сдерживали рост. Однако продолжающиеся проекты городского развития и растущий интерес к современным элементам дизайна продолжали поддерживать стабильное внедрение POP в отдельных странах.

Сегментация рынка:

По покрытию

По пластику

- ABS

- ABS/PC

- PEI

- PBT

- LCP

- PEEK

- PP

- Нейлон/Полиамид

По применению

- Автомобили

- Строительство и строительство

- Коммунальные услуги

- Электроника

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка покрытия пластмасс (POP) включает активные стратегии от ENS Technology, Dymax, Sharrets Plating Inc., DuPont, Cybershield, Inc., JCU Corporation, Leader Plating on Plastc Ltd., Element Solutions Inc, MPC Plating Inc и Quality Plated Products Ltd. Эти компании расширялись за счет более сильных портфелей химии покрытий, более высокой адгезии и более широкого внедрения систем трехвалентного хрома в автомобильной, электронной и потребительской аппаратуре. Многие поставщики улучшили этапы предварительной обработки для поддержки сложных пластиковых субстратов, таких как ABS, ABS/PC, PEEK и нейлон. Несколько игроков продвинули автоматизацию в линиях POP, чтобы сократить дефекты и увеличить выпуск для крупносерийного производства автомобильных отделок. Модели партнерства росли, так как OEM стремились к стабильному качеству отделки и более строгому соблюдению глобальных экологических норм. Компании также инвестировали в услуги по кастомизации, позволяя брендам подбирать текстуру, отражательную способность и долговечность для премиальных компонентов. Этот сдвиг помог основным производителям защитить долю и увеличить долгосрочные контракты в ключевых секторах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- ENS Technology

- Dymax

- Sharrets Plating Inc.

- DuPont

- Cybershield, Inc.

- JCU CORPORATION

- Leader Plating on Plastc Ltd.

- Element Solutions Inc

- MPC Plating Inc

- Quality Plated Products Ltd

Последние события

- В ноябре 2025 года компания Dymax объявила о множестве выставочных мероприятий в 2025 году, где она представила новые светополимерные клеи и дозаторы, предназначенные для технологий сборки электроники и медицинских устройств, которые часто используются на производственных линиях, связанных с POP, для склеивания, маскировки и защиты (например, пресс-релизы SMTA International и COMPAMED). Эти объявления о продуктах и мероприятиях (октябрь–ноябрь 2025 года) свидетельствуют о продолжающемся стремлении Dymax поставлять расходные материалы и оборудование для УФ/LED отверждения, поддерживающие высокопроизводительную сборку и постобработку POP.

- В мае 2025 года JCU CORPORATION, давний поставщик химических средств для обработки поверхностей POP, выпустила корпоративное обновление в мае 2025 года, пересмотрев числовые цели в своем среднесрочном плане управления; опубликованные финансовые и информационные материалы JCU также продолжают выделять химические средства POP (травление, медное/никелевое/хромовое покрытие) как основную продуктовую линию, поддерживающую автомобильные и крановые компоненты. Эти документы и информационные материалы показывают, что JCU сохраняет стратегический акцент на химических средствах POP и связанных с ними бизнесах в 2024–2025 годах.

- В мае 2024 года компания Cybershield, Inc. публично сотрудничала с SABIC для валидации и демонстрации безэлектролитного покрытия и металлизации высокотемпературных смол ULTEM™ (PEI), с покрытыми задними оболочками разъемов, представленными в рамках сотрудничества на мероприятиях AIX/NPE в 2024 году. Эта работа подчеркивает расширение возможностей Cybershield в области POP на высокотемпературные инженерные смолы и приложения для экранирования EMI.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Покрытия, Пластика, Применения и Географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Спрос на покрытые пластики будет расти, поскольку автопроизводители расширяют использование легких и премиальных дизайнерских элементов.

- Переход на трехвалентный хром ускорится по мере ужесточения глобальных норм и увеличения целей устойчивого развития.

- Производители электроники увеличат использование покрытых инженерных пластиков для экранирования ЭМИ и декоративных поверхностей.

- Рост производства электромобилей приведет к повышенному спросу на покрытые отделки, рамки и интерьерные акценты.

- Достижения в химии адгезии улучшат качество покрытия на сложных геометриях и высокопроизводительных полимерах.

- Автоматизация линий покрытия будет расширяться для повышения точности, снижения дефектов и сокращения эксплуатационных затрат.

- Больше компаний будут инвестировать в замкнутые системы для сокращения отходов и улучшения экологической соответствия.

- Потребительская техника будет использовать больше деталей с хромированной отделкой для поддержки премиальных дизайнерских тенденций.

- Региональные игроки в Азиатско-Тихоокеанском регионе укрепят свое присутствие на рынке благодаря экономически эффективной производственной мощности.

- Стратегические партнерства между фирмами по покрытию и OEM-компаниями будут формировать долгосрочное развитие технологий и стабильность поставок.