Обзор рынка

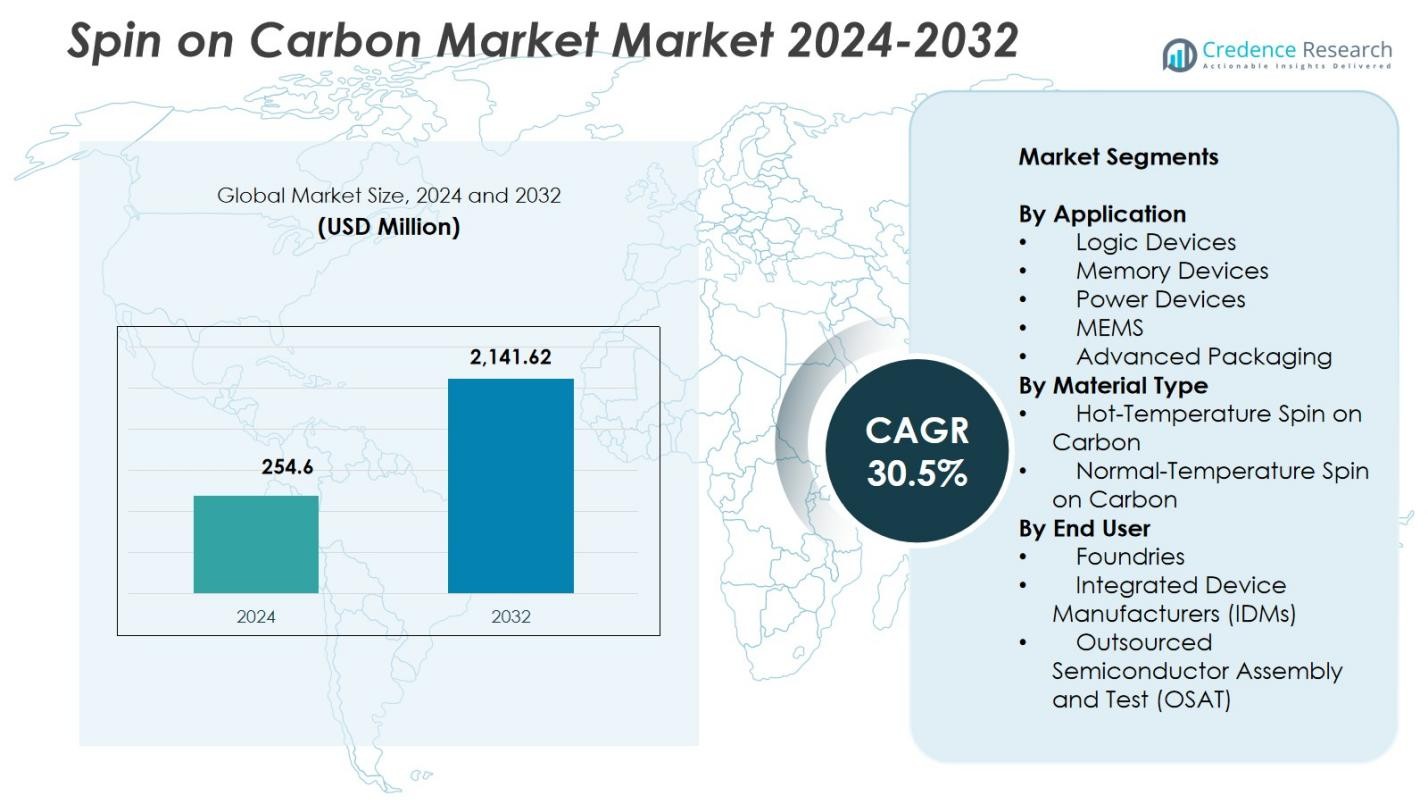

Размер рынка Spin on Carbon оценивался в 254,6 миллиона долларов США в 2024 году и, как ожидается, достигнет 2 141,62 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 30,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка Spin on Carbon 2024 |

254,6 миллиона долларов США |

| Spin on Carbon Market, CAGR |

30,5% |

| Размер рынка Spin on Carbon 2032 |

2 141,62 миллиона долларов США |

Рынок Spin on Carbon включает ведущих участников, таких как Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc. и DNF Co., Ltd., которые сосредоточены на продвижении высокочистых, термостойких углеродных формул для полупроводниковых узлов следующего поколения. Азиатско-Тихоокеанский регион возглавил мировой рынок Spin on Carbon в 2024 году с долей 38,7%, поддерживаемой обширной деятельностью литейных заводов и IDM в Тайване, Южной Корее, Китае и Японии. Северная Америка и Европа следовали за ними, благодаря значительным инвестициям в передовую литографию, логические устройства и производство памяти.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок Spin on Carbon достиг 254,6 миллиона долларов США в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста (CAGR) 30,5% до 2032 года.

- Рост рынка обусловлен увеличением использования литографии EUV и передовых методов паттернинга, при этом логические устройства занимают 38,4% доли благодаря быстрому масштабированию технологий менее 5 нм.

- Ключевые тенденции включают увеличение использования spin-on carbon в производстве транзисторов GAA и расширение спроса на высокотемпературные формулы в процессах глубокого травления полупроводников.

- Основные игроки сосредоточены на разработке высокочистых, термостойких материалов, укрепляя свое присутствие в области передовых логических, запоминающих и упаковочных приложений, одновременно решая проблемы интеграции и чувствительности процессов.

- Азиатско-Тихоокеанский регион возглавил мировой рынок с долей 38,7% в 2024 году, за ним следовали Северная Америка и Европа, поддерживаемые обширными расширениями фабрик и сильными возможностями производства полупроводников.

Анализ сегментации рынка:

По применению:

На рынке Spin on Carbon логические устройства доминировали в сегменте применения с долей 38,4% в 2024 году, что обусловлено быстрым масштабированием передовых узлов и увеличением использования литографии EUV. Материалы spin-on carbon обеспечивают исключительное сопротивление травлению и однородность, необходимые для многопрофильного паттернинга, поддерживая архитектуры gate-all-around (GAA) и высокоплотные межсоединения. Устройства памяти составляли растущее использование, поскольку производители 3D NAND и DRAM ищут надежные решения для жестких масок для глубокого травления. Силовые устройства, MEMS и передовая упаковка также способствовали спросу, поскольку производители полупроводников подчеркивают точность процессов, экономическую эффективность и снижение сложности интеграции.

- Например, платформа Brewer Science OptiStack SOC450 spin-on carbon, запущенная в июне 2023 года, нацелена на логические и 3D архитектуры, обеспечивая нулевую усадку до 550 °C, сильное заполнение зазоров и улучшенное сопротивление коллапсу паттерна для литографии передовых узлов.

По типу материала:

Высокотемпературный спин-он углерод возглавил сегмент типов материалов с долей 56,7% в 2024 году благодаря своей превосходной термической стабильности, высокому содержанию углерода и пригодности для сложных процессов травления в производстве с технологией менее 5 нм. Его способность выдерживать агрессивные плазменные условия делает его необходимым для этапов паттернирования с высоким соотношением сторон в производстве передовой логики и памяти. Нормальная температура спин-он углерода сохраняла стабильное применение в менее сложных слоях паттернирования, где приоритет отдается экономической эффективности и простоте процесса. Рост обоих материалов поддерживается увеличением миниатюризации устройств и расширением производства с использованием EUV.

- Например, продукты AZ спин-он углерода компании Merck KGaA предлагают высокую термическую стабильность для различных интеграционных потоков и превосходную производительность по сравнению с альтернативами CVD. Эти материалы обеспечивают высокую прозрачность для контроля наложения в приложениях паттернирования полупроводников.

По конечному пользователю:

Литейные заводы заняли наибольшую долю конечных пользователей — 47,2% в 2024 году, благодаря ускоренным инвестициям в производство передовых узлов на 5 нм, 3 нм и новых процессах 2 нм. Их постоянный спрос на надежные материалы для жестких масок укрепляет использование спин-он углерода в многопоточном паттернировании и производстве транзисторов GAA. Интегрированные производители устройств (IDM) внесли значительный вклад, масштабируя как производство логики, так и памяти, в то время как OSAT расширили использование в передовых потоках упаковки, требующих точной передачи паттернов. Растущий аутсорсинг полупроводников и расширение производственных мощностей еще больше усиливают внедрение конечными пользователями.

Ключевые факторы роста

Увеличение использования EUV литографии и передового паттернирования

Рынок спин-он углерода быстро расширяется, поскольку производители полупроводников усиливают использование EUV литографии и передовых технологий паттернирования, необходимых для логики менее 5 нм и устройств памяти следующего поколения. Спин-он углерод обеспечивает высокую избирательность травления, стабильность размеров и равномерное покрытие пленки, что необходимо для многопоточных этапов в транзисторах GAA и архитектурах 3D NAND. Его способность выдерживать агрессивные плазменные условия и поддерживать структуры с высоким соотношением сторон укрепляет его роль как основного материала в передовом производстве полупроводников.

- Например, Samsung SDI поставляет материалы спин-он углерода, которые являются неотъемлемой частью передовых процессов паттернирования в их производстве транзисторов gate-all-around (GAA) на 3 нм и 2 нм, поддерживая равномерное покрытие пленки и избирательность травления, необходимые для архитектур многослойных нанолистов.

Быстрое расширение мощностей литейных заводов и IDM

Растущие глобальные инвестиции в производственные мощности полупроводников значительно стимулируют рынок спин-он углерода. Ведущие литейные заводы и IDM, включая TSMC, Samsung, Intel и крупных производителей памяти, масштабируют технологии 5 нм, 3 нм и новые 2 нм, увеличивая спрос на термически стабильные и точные материалы для жестких масок. Растущее потребление чипов в сферах ИИ, автомобильной промышленности, HPC и потребительской электроники, в сочетании с региональными инициативами по достижению полупроводниковой самодостаточности, усиливает крупномасштабное внедрение спин-он углерода в передовых процессах.

- Например, предприятия Intel в США, такие как в Аризоне, внедрили углеродные материалы для поддержки архитектур чипов sub-7nm и 3D, оптимизируя литографические и диэлектрические этапы для улучшения производительности устройств.

Рост передовой упаковки и 3D интеграции

Быстрый переход к архитектурам передовой упаковки, таким как 2.5D/3D укладка, чиплеты, гибридное соединение и упаковка на уровне пластин, создает сильный спрос на углеродные решения. Эти материалы обеспечивают надежную передачу рисунка, отличную способность заполнения промежутков и стабильную производительность при высокотемпературных процессах, необходимых для формирования RDL, травления TSV и создания микробамперов. По мере того как гетерогенная интеграция становится центральной в проектировании полупроводников следующего поколения, универсальность углерода укрепляет его значимость в приложениях передовой упаковки и межсоединений.

Ключевые тенденции и возможности

Возрастающее использование в GAA и вертикально масштабируемых полупроводниковых архитектурах

Основная тенденция, изменяющая рынок углеродных покрытий, — это ускоренное внедрение транзисторов gate-all-around (GAA) и вертикально масштабируемых устройств памяти. Эти архитектуры требуют точного нанесения рисунка, равномерности глубокого травления и надежной работы жесткой маски, которые обеспечивают углеродные материалы. Их стабильность и контроль узкой ширины линии делают их незаменимыми для производства транзисторов на основе нанолистов и нанопроводов. По мере того как производители преодолевают традиционные литографические ограничения, высокотемпературные и углеродные формулировки следующего поколения представляют собой значительную долгосрочную возможность.

- Например, Merck KGaA предлагает углеродные материалы с высокой термостойкостью и прозрачностью для контроля наложения, способствуя надежной работе жесткой маски в потоках интеграции вертикально масштабируемых устройств памяти.

Достижения в разработке материалов с низким уровнем дефектов и химической настройкой

Рынок испытывает значительные возможности благодаря разработке углеродных материалов с низким уровнем дефектов и настраиваемых для повышения выхода и надежности процессов в передовых полупроводниковых узлах. Поставщики все чаще предлагают формулировки с регулируемой вязкостью, повышенной плотностью и улучшенной совместимостью с многослойными структурами. Эти достижения позволяют фабрикам оптимизировать производительность нанесения рисунка, уменьшать количество дефектов и достигать лучшей равномерности. По мере усложнения архитектур устройств спрос на настраиваемые, высокопроизводительные углеродные материалы продолжает расти.

- Например, продукты Merck KGaA AZ® spin-on carbon (SoC) обеспечивают высокую прозрачность для улучшения контроля наложения и высокую термостойкость для интеграции в многослойные потоки.

Ключевые вызовы

Высокая чувствительность процесса и сложные требования к интеграции

Значительным вызовом на рынке углеродных покрытий является управление чувствительностью материала в рамках передовых литографических и травильных рабочих процессов. Достижение стабильной производительности требует строгого контроля над равномерностью пленки, стабильностью толщины, термическим поведением и минимизацией дефектов. Даже незначительные отклонения процесса во время нанесения покрытия, запекания или травления могут изменить критические размеры и повлиять на выход. По мере уменьшения размеров полупроводниковых узлов фабрики должны значительно инвестировать в оптимизацию процессов и квалификацию материалов для обеспечения плавной интеграции.

Конкуренция со стороны альтернативных материалов для хардмасок и устойчивых к травлению материалов

Наносимый углерод сталкивается с сильным конкурентным давлением со стороны других вариантов хардмасок, включая аморфные углеродные пленки (a-C), кремнийсодержащие хардмаски и гибридные органо-неорганические материалы. Эти альтернативы могут предлагать преимущества в определенных травильных стэках или интеграционных потоках, побуждая фабрики оценивать множество решений для балансировки стоимости, производительности и совместимости. Эта конкурентная среда требует постоянных инноваций, улучшенной инженерии материалов и более сильной дифференциации ценностей от поставщиков наносимого углерода для поддержания внедрения в развивающихся полупроводниковых технологиях.

Региональный анализ

Северная Америка

Северная Америка занимала 31,6% доли на рынке наносимого углерода в 2024 году, благодаря активной деятельности в области производства полупроводников, особенно в производстве чипов для продвинутой логики и ИИ. Обширные инвестиции в новые производственные мощности, поддерживаемые государственными инициативами, такими как Закон США о чипах, продолжают повышать спрос на передовые материалы для создания узоров, такие как наносимый углерод. Регион выигрывает от расширения ведущих IDM и литейных производств, надежных возможностей в области НИОКР и растущего внимания к возвращению критически важных полупроводниковых цепочек поставок. Растущее внедрение узлов на основе EUV дополнительно укрепляет актуальность материала в основных центрах производства чипов в США.

Европа

Европа составляла 22,4% доли на рынке наносимого углерода в 2024 году, поддерживаемая расширяющейся полупроводниковой экосистемой региона и стратегическим акцентом на технологическом суверенитете. Ключевые страны, такие как Германия, Франция и Нидерланды, активно инвестируют в передовые технологии литографии, метрологии и создания узоров. Присутствие ведущих производителей оборудования и совместные инициативы в области НИОКР в нанофабрикации стимулируют инновации и внедрение материалов. Растущее внимание Европы к автомобильной электронике, промышленной автоматизации и зеленым технологиям ускоряет спрос на полупроводники, укрепляя интеграцию наносимого углерода в производстве передовой логики, памяти и силовых устройств.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на мировом рынке с долей 38,7% в 2024 году, благодаря лидерству в производстве полупроводников и массовом производстве. Страны, включая Тайвань, Южную Корею, Китай и Японию, размещают первоклассные литейные производства и IDM, которые активно масштабируют производство на уровне менее 7 нм и 3 нм. Масштабные инвестиции в литографию EUV, 3D NAND и передовую упаковку стимулируют спрос на высокопроизводительные материалы наносимого углерода. Сильная цепочка поставок электроники в регионе, растущее потребление потребительской и промышленной электроники и постоянное расширение фабрик позиционируют Азиатско-Тихоокеанский регион как самый быстрорастущий рынок для решений нового поколения углеродных хардмасок.

Ближний Восток и Африка

Ближний Восток и Африка представляли 3,2% доли на рынке наносимого углерода в 2024 году, с ростом, поддерживаемым новыми инвестициями в проектирование полупроводников, производство электроники и программы экономической диверсификации, ориентированные на технологии. Страны, такие как ОАЭ и Саудовская Аравия, все больше развивают инновационные экосистемы, нацеленные на передовую электронику и приложения ИИ. Хотя в регионе отсутствуют крупномасштабные производственные мощности, растущие партнерства с глобальными игроками полупроводниковой отрасли и растущий спрос на потребительскую электронику поддерживают постепенное внедрение. Поддерживаемые государством стратегии цифровой трансформации дополнительно поощряют интеграцию современных материалов и технологий, включая наносимый углерод, в нишевых производственных сегментах.

Южная Америка

Южная Америка захватила 4,1% доли рынка Spin on Carbon в 2024 году, что обусловлено растущим спросом на потребительскую электронику, телекоммуникационную инфраструктуру и компоненты промышленной автоматизации. Бразилия и Аргентина лидируют в региональной деятельности по полупроводникам, сосредотачиваясь в основном на сборке, тестировании и локализованной упаковке чипов. Хотя крупномасштабное производство полупроводников остается ограниченным, увеличивающиеся инвестиции в НИОКР микроэлектроники и партнерства с международными производителями создают возможности для специализированных материалов, таких как spin-on carbon. Рост рынка поддерживается растущей цифровизацией, увеличением использования передовых устройств и инициативами правительства, направленными на укрепление технологических возможностей по всему региону.

Сегментация рынка:

По применению

- Логические устройства

- Устройства памяти

- Силовые устройства

- MEMS

- Передовая упаковка

По типу материала

- Высокотемпературный Spin on Carbon

- Нормальная температура Spin on Carbon

По конечному пользователю

- Литейные заводы

- Производители интегрированных устройств (IDMs)

- Аутсорсинговая сборка и тестирование полупроводников (OSAT)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке Spin on Carbon включает ключевых игроков, таких как Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc., и DNF Co., Ltd. Рынок остается ориентированным на инновации, компании сосредоточены на высокочистых формулах, улучшенной термостойкости и повышенной стойкости к травлению для удовлетворения требований EUV литографии, многократного паттернирования и передового производства логики и памяти. Ведущие поставщики активно инвестируют в НИОКР для разработки материалов следующего поколения для высокотемпературного spin-on carbon, адаптированных для узлов менее 5 нм и структур транзисторов GAA. Стратегические сотрудничества между производителями материалов, литейными заводами и поставщиками оборудования дополнительно укрепляют интеграцию продуктов и совместимость процессов. Компании также расширяют производственные мощности и оптимизируют цепочки поставок для удовлетворения растущего спроса со стороны передовых центров производства полупроводников в Азиатско-Тихоокеанском регионе, Северной Америке и Европе, поддерживая сильное конкурентное преимущество на этом быстро развивающемся рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Недавние разработки

- В ноябре 2025 года Hengkun New Materials (Китай) объявила, что ее собственные продукты SOC (spin-on carbon) достигли массового производства, включая материалы SOC hardmask, наряду с другими материалами для литографии, такими как BARC и KrF/i-Line фоторезисты, что стало значительным коммерческим достижением для линейки продуктов SOC компании.

- В июне 2025 года Merck KGaA продолжила развивать свое ранее приобретение Versum Materials, интегрируя и продвигая расширенное портфолио spin-on carbon hardmask для производства полупроводников следующего поколения, позиционируя объединенный бизнес как ключевого поставщика материалов для передовых логических и памятьевых узлов.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе применения, типа материала, конечного пользователя и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать сильный рост по мере расширения внедрения EUV литографии на передовых полупроводниковых узлах.

- Материалы spin-on carbon будут шире использоваться для поддержки изготовления транзисторов GAA и интеграции нанолистов.

- Высокотемпературные углеродные формулы станут все более важными для глубоких травильных приложений в логических и памятьевых устройствах.

- Фабрики и IDM будут стимулировать устойчивый спрос через постоянное расширение мощностей и масштабирование узлов.

- Передовые технологии упаковки, включая гибридное соединение и 3D-укладку, усилят необходимость в точных углеродных hardmask материалах.

- Усилия в области НИОКР будут сосредоточены на снижении плотности дефектов и улучшении равномерности пленки для паттернирования следующего поколения.

- Сотрудничество между поставщиками материалов и производителями оборудования ускорит оптимизацию процессов.

- Рынок будет наблюдать рост внедрения в Азиатско-Тихоокеанском регионе, поскольку производство полупроводников продолжает доминировать в регионе.

- Появятся новые экологически чистые и химически настраиваемые углеродные формулы для повышения гибкости процессов.

- Конкурентное давление будет стимулировать поставщиков к инновациям в высокопроизводительных решениях для полупроводниковых технологий менее 3 нм.