Marknadsöversikt

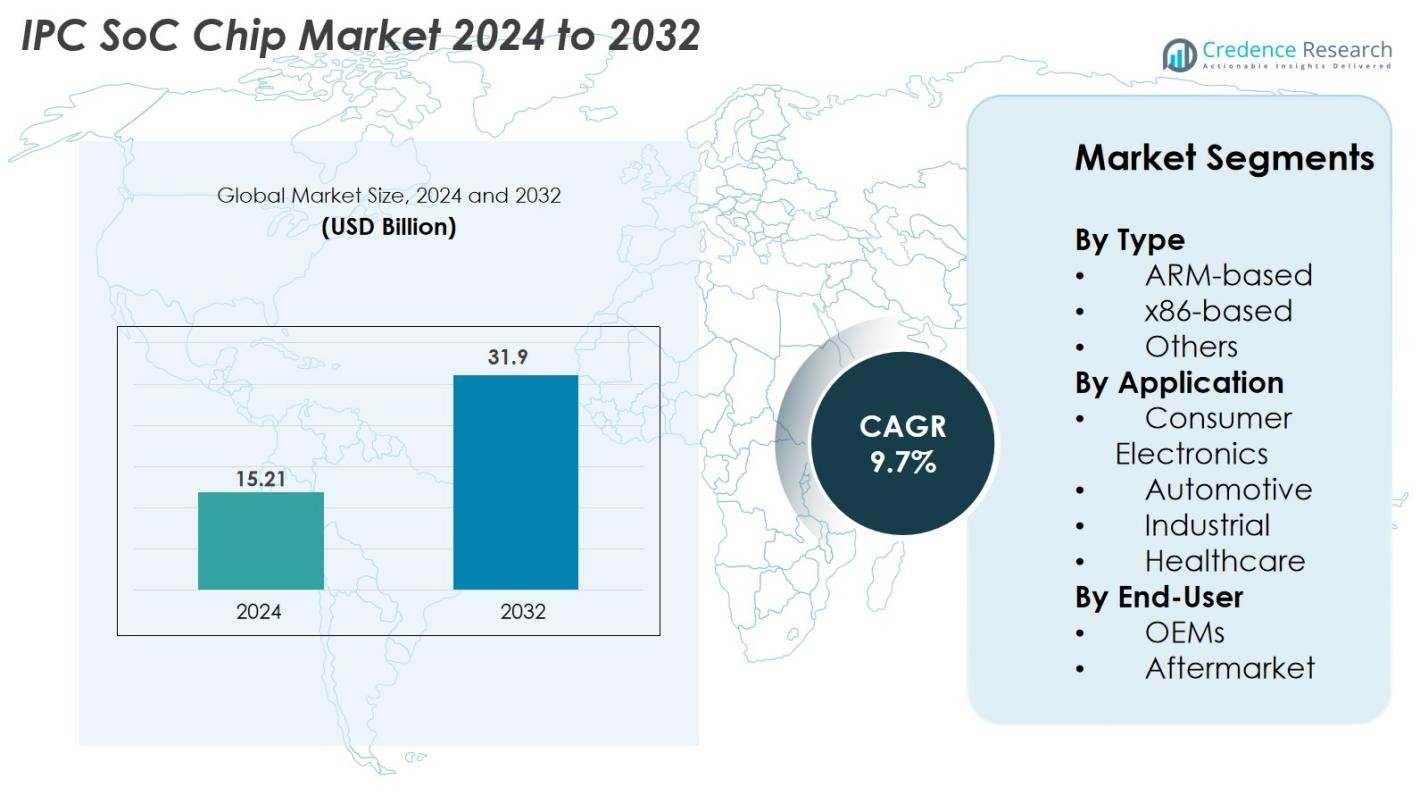

IPC SoC Chip-marknaden värderades till 15,21 miljarder USD år 2024 och förväntas nå 31,9 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| IPC SoC Chip-marknadsstorlek 2024 |

15,21 miljarder USD |

| IPC SoC Chip-marknad, CAGR |

9,7% |

| IPC SoC Chip-marknadsstorlek 2032 |

31,9 miljarder USD |

IPC SoC Chip-marknaden drivs av stark konkurrens bland ledande halvledarföretag, inklusive Intel Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Infineon Technologies AG, Samsung Electronics Co., Ltd., MediaTek Inc., och Renesas Electronics Corporation. Dessa aktörer dominerar genom avancerade produktportföljer, AI-integrerade SoC-designs och strategiska partnerskap med stora OEM:er inom fordons-, konsumentelektronik- och industriell automationssektorer. Regionalt leder Asien-Stillahavsområdet marknaden med en andel på 38% år 2024, stödd av dess starka tillverkningsmiljö och storskalig halvledarproduktion, följt av Nordamerika med 34%, drivet av hög teknologisk adoption och stark FoU-aktivitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- IPC SoC Chip-marknaden värderades till 15,21 miljarder USD år 2024 och förväntas nå 31,9 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,7% under prognosperioden.

- Marknadstillväxten drivs av ökande efterfrågan på högpresterande inbyggda system, ökad adoption av IoT och edge computing samt expanderande integration av SoCs i fordons elektronik, industriell automation och konsumentenheter.

- Viktiga trender inkluderar snabb integration av AI och maskininlärningsacceleratorer i SoC-arkitekturer, växande skifte mot heterogena och modulära chipdesigns samt ökad adoption av energieffektiva, lågströms SoCs över applikationer.

- Marknaden är mycket konkurrenskraftig, med stora aktörer som Intel, Qualcomm, Broadcom, Samsung, MediaTek, NXP, STMicroelectronics och Renesas som fokuserar på innovation, fordonsklassade SoCs och strategiska OEM-samarbeten; begränsningar inkluderar höga utvecklingskostnader och störningar i leveranskedjan.

- Asien-Stillahavsområdet leder marknaden med en andel på 38%, följt av Nordamerika med 34% och Europa med 27%; efter typ har ARM-baserade SoCs en andel på 62%, medan konsumentelektronik leder applikationer med en andel på 48%.

Marknadssegmenteringsanalys

Efter typ

IPC SoC Chip-marknaden domineras främst av ARM-baserade SoCs, som hade 62% marknadsandel år 2024, drivet av deras låga strömförbrukning, skalbara arkitektur och utbredda användning i bärbara och inbäddade enheter. ARM-baserade designer fortsätter att vinna mark när tillverkare prioriterar effektivitet, kostnadseffektivitet och starkt stöd från utvecklarekosystemet. x86-baserade SoCs stod för en måttlig andel på grund av deras högpresterande datorkapacitet och lämplighet för industriella och företagsystem, medan kategorin “Övriga” inkluderar framväxande arkitekturer som får uppmärksamhet för specialiserade AI-, edge computing- och realtidsbearbetningsapplikationer.

- Till exempel integrerar Intels Elkhart Lake Atom x6425E-processor Intel UHD Graphics med upp till 32 exekveringsenheter och stöder realtids-TSN-nätverk, vilket ger en 1,7× CPU-prestandaförbättring jämfört med tidigare Atom-generationer.

Efter Applikation

Segmentet Konsumentelektronik ledde IPC SoC Chip-marknaden med en 48% andel år 2024, vilket tillskrivs den ökande efterfrågan på smarta enheter, bärbara enheter, hemautomationssystem och multimediaelektronik som kräver effektiv bearbetning och anslutning. Fordonssegmentet expanderar snabbt på grund av den ökande integrationen av ADAS, infotainment och EV-kontrollsystem som kräver högpresterande SoCs. Industriella applikationer drar nytta av automation, robotik och IIoT-antagande, medan hälso- och sjukvårdssegmentet växer stadigt med ökande implementering av smarta medicinska enheter, diagnostisk utrustning och lösningar för fjärrövervakning.

- Till exempel levererar Apples A17 Pro SoC, byggd på en 3-nanometerprocess med 19 miljarder transistorer, avsevärt högre prestanda för mobila och bärbara ekosystem.

Efter Slutanvändare

Bland slutanvändare hade OEM:er en dominerande 71% andel år 2024, drivet av deras storskaliga integration av IPC SoC-chips i konsumentelektronik, fordonsystem, industriella maskiner och uppkopplade enheter. OEM:er drar nytta av direkta partnerskap med chip-tillverkare, vilket möjliggör anpassade SoC-lösningar optimerade för prestanda och energieffektivitet. Eftermarknadssegmentet, även om det är mindre, växer på grund av ökande uppgraderingar i industriella system, fordons elektronik och inbäddade enheter som kräver ersättning eller förbättrade SoC-moduler för att förbättra bearbetningskapacitet, anslutning och enhetens livslängd.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Högpresterande Inbäddade System

IPC SoC Chip-marknaden upplever stark tillväxt på grund av den ökande efterfrågan på högpresterande inbäddade system inom konsumentelektronik, industriell automation och fordonsområden. Moderna applikationer som smarta hem-enheter, robotik, avancerade infotainmentsystem och IoT-aktiverad utrustning kräver integrerade bearbetningsmöjligheter som kombinerar CPU, GPU, anslutning och säkerhet på ett enda chip. IPC SoCs minskar avsevärt strömförbrukning, systemkostnad och kortutrymme samtidigt som de förbättrar beräkningseffektiviteten, vilket gör dem idealiska för kompakta och multifunktionella enheter. Dessutom möjliggör den ökande implementeringen av edge AI och maskininlärningsacceleratorer i SoCs snabbare beslutsfattande och realtidsdataanalys, vilket ytterligare driver på antagandet. Skiftet mot digitalisering och smarta uppkopplade produkter över branscher fortsätter att generera ett växande behov av robusta, energieffektiva SoC-lösningar, vilket positionerar IPC SoC-chips som en kritisk komponent i nästa generations inbäddade system.

- Till exempel inkluderar NXP:s i.MX 95-serie en neuronal bearbetningsenhet som arbetar med upp till 2,0 teraoperationer per sekund för att stödja inferens på enheten för industriella och fordonsystem.

Expansion av fordons elektronik och ADAS-integration

Fordons elektronik förändras snabbt med spridningen av elfordon, autonoma körteknologier och avancerade förarassistanssystem (ADAS). IPC SoC-chips spelar en central roll i att möjliggöra realtidsbearbetning, sensorfusion, anslutning och säkerhetskritiska operationer som krävs i moderna fordon. När tillverkare integrerar funktioner som filhållningsassistans, kollisionsdetektering, infotainment, batterihantering och telematik, fortsätter efterfrågan på högpresterande SoCs med låg latens och avancerade säkerhetsfunktioner att öka. Övergången mot mjukvarudefinierade fordon (SDVs) accelererar SoC-användningen eftersom biltillverkare i allt högre grad förlitar sig på centraliserade elektroniska arkitekturer. Dessutom driver regleringar för förbättrad fordonssäkerhet, minskade utsläpp och energieffektivitet utvecklingen av specialiserade fordonsklassade SoCs. Denna övergång utökar möjligheterna för halvledarföretag att innovera inom områden som fordons-AI-acceleratorer, avancerade mikrokontroller och högbandbreddiga fordonskommunikationssystem.

- Till exempel, när biltillverkare integrerar funktioner som filhållningsassistans, kollisionsdetektering, infotainment, batterihantering och telematik, fortsätter behovet av ultra-pålitliga, låg-latens SoCs med avancerade säkerhetsfunktioner att växa.

Växande industriell automation och IIoT-anpassning

Den snabba expansionen av industriell automation, smarta fabriker och IIoT-ekosystem är en viktig drivkraft för IPC SoC Chip-marknaden. Industrier implementerar i allt högre grad anslutna sensorer, robotik, maskinseende-system och operativa kontrollenheter som kräver kompakta, effektiva och pålitliga bearbetningsplattformar. IPC SoC-chips levererar integrerade kommunikationsprotokoll, förbättrad säkerhet, realtidskontroll och optimerad prestanda för industriella arbetsbelastningar. När fabriker anammar prediktivt underhåll, fjärrövervakning och autonoma produktionslinjer fortsätter behovet av kantbearbetningskapacitet att växa, vilket minskar beroendet av centraliserade molnsystem. Dessutom driver uppkomsten av Industri 4.0 tillverkare att investera i SoC-drivna enheter som kan hantera dataintensiva uppgifter med minimal strömförbrukning. Sektorer som tillverkning, energi, logistik och verktyg påskyndar sin digitala transformation och skapar en betydande långsiktig efterfrågan på industriella SoCs designade för tuffa miljöer och kritiska operationer.

Nyckeltrender & Möjligheter

Integration av AI och Maskininlärning i SoC-arkitekturer

En stor trend som formar IPC SoC Chip-marknaden är integrationen av artificiell intelligens (AI) och maskininlärning (ML) direkt i SoC-arkitekturer. Eftersom kantanordningar alltmer kräver lokal inferens, neurala bearbetningar och realtidsanalys, utvecklar chipmakare specialiserade AI-acceleratorer och NPU:er inom SoC-design. Denna förändring möjliggör snabbare bearbetning av visuella, tal- och sensordata utan beroende av molnanslutning, vilket förbättrar hastighet, integritet och energieffektivitet. Möjligheter uppstår inom sektorer som smart övervakning, autonoma system, konsumentelektronik och hälsovårdsdiagnostik. AI-inbäddade SoC:er möjliggör nya produktkategorier som AI-kameror, smarta robotar, intelligenta bärbara enheter och automatiserad industriell utrustning. Den pågående utvecklingen av AI-arbetsbelastningar, tillsammans med trycket för kantbaserad intelligens, fortsätter att skapa betydande tillväxtpotential för tillverkare som erbjuder högt optimerade AI-kapabla SoC-arkitekturer.

- Till exempel är Googles Edge TPU byggd för att utföra 4 biljoner operationer per sekund medan den endast förbrukar 2 watt, vilket möjliggör högpresterande enhetsbaserad ML för kantkameror, sensorer och IoT-gateways.

Ökad Förskjutning mot Heterogena och Modulära Systemdesigner

Den snabba antagandet av heterogena och modulära SoC-arkitekturer utgör en stor möjlighet på IPC SoC Chip-marknaden. Tillverkare integrerar olika bearbetningskomponenter—CPU:er, GPU:er, DSP:er, NPU:er, anslutningsmoduler och säkerhetsmotorer—i en enda, flexibel plattform för att hantera den växande komplexiteten hos inbäddade applikationer. Denna arkitektoniska förändring förbättrar prestanda-per-watt, accelererar parallell bearbetning och möjliggör anpassning baserat på applikationskrav. Trenden får fäste inom bilsystem, industriella styrenheter, 5G/IoT-enheter och nästa generations konsumentelektronik. Modulära designer minskar också utvecklingstid och kostnad genom att tillåta chipmakare att uppdatera eller optimera enskilda komponenter utan att omdesigna hela chipet. När efterfrågan på anpassade, applikationsspecifika SoC-lösningar växer, är företag som investerar i modulära och heterogena arkitekturer positionerade för att fånga betydande marknadsmöjligheter.

- Till exempel integrerar Intels Agilex SoC FPGA en ARM-baserad fyrkärnig processor med omkonfigurerbart FPGA-tyg som kan stödja datahastigheter upp till 116 gigabit per sekund för högbandbredd, låg latens inbäddade applikationer.

Nyckelutmaningar

Hög Designkomplexitet och Ökande Utvecklingskostnader

En stor utmaning på IPC SoC Chip-marknaden är den ökande komplexiteten i SoC-design, driven av integrationen av AI-acceleration, avancerade anslutningsprotokoll, hårdvarusäkerhetsmoduler och flerkärniga arkitekturer. Att utveckla en högpresterande SoC kräver betydande investeringar i FoU, verifiering, testning och avancerade halvledartillverkningsprocesser. När nodstorlekar krymper fortsätter tillverkningskostnaderna att eskalera, vilket skapar finansiella hinder för små och medelstora företag. Dessutom ökar behovet av specialisering över vertikaler som bilindustri, industri och hälsovård komplexiteten i att uppfylla säkerhets-, tillförlitlighets- och regleringsstandarder. Dessa utmaningar förlänger utvecklingstider och begränsar inträdet av nya aktörer, vilket gör det svårt för företag att balansera prestandabehov, kostnadseffektivitet och tid-till-marknad-tryck.

Störningar i leveranskedjan och brist på halvledare

Marknaden för IPC SoC-chip fortsätter att möta betydande utmaningar kopplade till globala störningar i halvledarens leveranskedja, geopolitiska spänningar och varierande tillverkningskapaciteter. Brist på avancerade noder, begränsad tillgång till foundries och hög beroende av några få stora tillverkare ökar sårbarheten för förseningar och produktionsflaskhalsar. Särskilt fordons-, industri- och konsumentelektroniksektorerna påverkas, eftersom efterfrågan på SoC ofta överstiger utbudet under toppcykler. Dessutom förvärrar störningar i råvaruförsörjning, logistiska begränsningar och instabilitet i internationella handelspolicyer riskerna ytterligare. Dessa problem gör det svårt för företag att upprätthålla konsekventa produktionsscheman, säkra långsiktiga leveransavtal och möta den ökande efterfrågan på högpresterande SoC:er, vilket i slutändan påverkar produktens tillgänglighet och prissättning.

Regional analys

Nordamerika

Nordamerika hade 34% marknadsandel år 2024, drivet av stark adoption av avancerade inbyggda system inom konsumentelektronik, fordons- och industriell automationssektorer. Regionen gynnas av närvaron av ledande halvledarinnovatörer, robusta FoU-investeringar och tidig implementering av AI-aktiverade SoC-arkitekturer. Den växande efterfrågan på uppkopplade fordon, smarta hemanordningar och industriella IoT-plattformar påskyndar ytterligare marknadens expansion. USA leder den regionala tillväxten tack vare stark teknologisk infrastruktur, snabb adoption av elfordon och ökat fokus på edge computing. Kanada bidrar stadigt, stödd av ökande automation inom tillverkning och expanderande elektronikdesignkapaciteter.

Europa

Europa stod för 27% marknadsandel år 2024, stödd av stark efterfrågan på fordons-elektronik, strikta säkerhetsregler och snabb utveckling av Industri 4.0-initiativ. Regionens fordonsledare integrerar i allt högre grad ADAS, infotainment och EV-hanteringssystem som är starkt beroende av högpresterande SoC-chip. Tyskland, Frankrike och Storbritannien driver adoption genom investeringar i industriell automation, robotik och smarta fabriksteknologier. Skiftet mot hållbar transport och ökad utveckling av plattformar för elfordon ökar ytterligare efterfrågan. Dessutom främjar Europas ökande fokus på cybersäkerhet och halvledarresiliens en stadig implementering av SoC inom kritiska industrier.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade IPC SoC-chipmarknaden med 38% andel år 2024, drivet av sitt starka ekosystem för elektronikproduktion, ökande produktion av konsumentenheter och snabb expansion av fordons- och industrisektorerna. Kina, Sydkorea, Japan och Taiwan spelar centrala roller som globala halvledarhubbar med storskaliga tillverkningsanläggningar och starkt statligt stöd. Regionens blomstrande smartphone-, IoT-enhets- och smarta apparatindustrier bidrar avsevärt till SoC-konsumtionen. Ökande investeringar i EV-teknologier, robotik och AI-aktiverade system driver ytterligare efterfrågan. Dessutom gynnas APAC av kostnadseffektiva produktionsmöjligheter och en snabbt expanderande inhemsk halvledarförsörjningskedja.

Latinamerika

Latinamerika tog 6% marknadsandel år 2024, stödd av en växande användning av automation inom tillverkning, ökad användning av konsumentelektronik och ökande integration av uppkopplade bilsystem. Brasilien och Mexiko är de ledande bidragsgivarna, drivna av ökande efterfrågan på smarta enheter, telematik och industriella styrsystem. Regionen anammar gradvis industriell IoT och digitala transformationsinitiativ, vilket skapar möjligheter för SoC-implementering inom energi, verktyg och logistik. Även om halvledartillverkningen är begränsad, stödjer beroendet av import en stadig tillväxt. Förbättrade ekonomiska förhållanden och ökande bilproduktion fortsätter att stärka den regionala efterfrågan på IPC SoC-chips.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika (MEA) hade 5% marknadsandel år 2024, drivet av ökande investeringar i smarta stadsprojekt, digital infrastruktur och industriell modernisering. Länder som Förenade Arabemiraten, Saudiarabien och Sydafrika anammar uppkopplade enheter, övervakningssystem och automationsteknologier som förlitar sig på avancerade SoC-lösningar. Växande efterfrågan på IoT-aktiverade verktyg, system för förnybar energihantering och hälsoelektronik ökar också marknadspotentialen. Även om halvledarproduktionen är begränsad, stödjer ett ökande fokus på teknologisk diversifiering och ökad användning av konsumentelektronik en stadig marknadstillväxt, vilket positionerar MEA som en framväxande möjlighet för tillverkare av IPC SoC-chips.

Marknadssegmenteringar

Efter Typ

- ARM-baserad

- x86-baserad

- Övriga

Efter Användning

- Konsumentelektronik

- Bilindustri

- Industriell

- Hälsovård

Efter Slutanvändare

Efter Geografi

- Nordamerika

- Europa

- Asien och Stillahavsområdet

- Latinamerika

- Mellanöstern

- Afrika

Konkurrenslandskap

Konkurrenslandskapet för IPC SoC Chip-marknaden kännetecknas av starkt deltagande från globala halvledarledare som fokuserar på innovation, prestandaförbättring och applikationsspecifik chiputveckling. Nyckelaktörer som Intel Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, NXP Semiconductors N.V., STMicroelectronics N.V., Infineon Technologies AG, Samsung Electronics Co., Ltd., MediaTek Inc. och Renesas Electronics Corporation dominerar marknaden med omfattande produktportföljer och starka ingenjörskapaciteter. Dessa företag konkurrerar genom framsteg inom AI-aktiverade SoC-arkitekturer, strömsnåla designer, förbättrade säkerhetsfunktioner och integration av heterogena datorelement. Strategiska partnerskap med bil-, konsumentelektronik- och industriella OEMs stärker ytterligare deras marknadspositionering. Tillverkare investerar också kraftigt i FoU, utökar tillverkningskapaciteter och samarbetar med utvecklare av programvaruekosystem för att stödja framväxande applikationer som edge AI, IoT-anslutning och autonoma system. När konkurrensen intensifieras fokuserar företag alltmer på anpassning, energieffektivitet och avancerade processteknologier för att möta olika slutanvändares krav.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- MediaTek Inc.

- STMicroelectronics N.V.

- Intel Corporation

- Renesas Electronics Corporation

- Samsung Electronics Co., Ltd.

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Qualcomm Incorporated

- Texas Instruments Incorporated

- Broadcom Inc.

Senaste Utvecklingen

- I mars 2025 visade Ambarella upp sin “CVflow 3.0” edge-AI SoC-portfölj på ISC West-mässan, inklusive live-demonstrationer av modeller för resonemang på enheten för videoanalys inom övervakning och edge AI-applikationer.

- I januari 2025 lanserade Ambarella, Inc. sin “N1-655” edge GenAI SoC, som möjliggör 12 samtidiga 1080p30 videoströmmar samtidigt som den bearbetar multimodala vision-språkmodeller och förbrukar endast 20 W effekt.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- IPC SoC Chip-marknaden kommer att fortsätta expandera när efterfrågan ökar på kompakta, energieffektiva bearbetningslösningar inom konsument-, fordons- och industriapplikationer.

- Antagandet av AI-aktiverade SoCs kommer att accelerera och stödja avancerad analys, automatisering och realtidsbeslutsfattande vid kanten.

- Fordons elektronik och autonoma körteknologier kommer avsevärt att öka behovet av högpresterande, säkerhetscertifierade SoC-plattformar.

- Industriell automation och Industry 4.0-implementeringar kommer att öka beroendet av robusta, låglatens SoCs för robotik, maskinsyn och prediktivt underhåll.

- Heterogena och modulära SoC-arkitekturer kommer att få framträdande plats, vilket möjliggör större anpassning och prestandaoptimering.

- Skiftet mot programvarudefinierade enheter kommer att driva efterfrågan på skalbara, uppgraderbara SoC-lösningar med integrerade säkerhetsfunktioner.

- Framsteg inom halvledartillverkningsprocesser kommer att förbättra SoC-effektivitet, integration och energiprestanda.

- Växande IoT-antagande kommer att utöka möjligheterna för lågkostnads-, lågeffekt SoCs inom smarta hem, hälso- och sjukvård samt kommersiella applikationer.

- Strategiska partnerskap mellan chipmakare och OEMs kommer att intensifieras för att möta olika designkrav.

- Asien-Stillahavsområdet kommer att behålla sitt ledarskap inom produktion och konsumtion tack vare stark tillverkningskapacitet och expanderande elektronikekosystem.