Marknadsöversikt

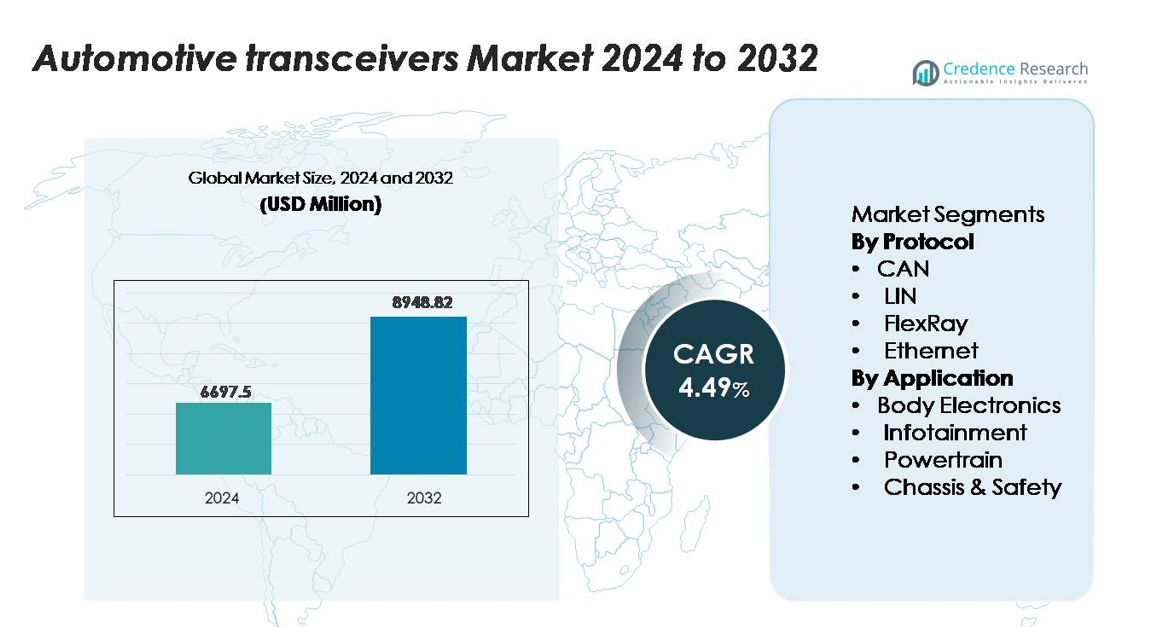

Marknaden för fordonstransceivrar värderades till 6 297,5 miljoner USD år 2024 och förväntas nå 8 948,82 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,49% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för fordonstransceivrar 2024 |

6 297,5 miljoner USD |

| Marknadens CAGR för fordonstransceivrar |

4,49% |

| Marknadsstorlek för fordonstransceivrar 2032 |

8 948,82 miljoner USD |

Marknaden för fordonstransceivrar leds av stora aktörer som NXP Semiconductors, Texas Instruments, Infineon Technologies, Renesas Electronics, STMicroelectronics och Microchip Technology, som alla erbjuder högpålitliga lösningar för CAN, LIN, FlexRay och Ethernet för karosselektronik, drivlinor, ADAS och infotainmentsystem. Dessa företag drar nytta av starka portföljer inom fordonsklassade blandade signal-ICs och långsiktiga OEM-partnerskap. Asien-Stillahavsregionen förblir den ledande regionen med en exakt marknadsandel på 48%, drivet av storskalig fordonsproduktion, snabb elektrifiering och expanderande kapacitet för halvledartillverkning. Europa och Nordamerika följer med avancerad adoption av höghastighetsnätverksarkitekturer i fordon.

Marknadsinsikter

- Marknaden för fordonstransceivrar värderades till 6 297,5 miljoner USD år 2024 och förväntas nå 8 948,82 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,49% under prognosperioden.

- Marknadstillväxten drivs av ökande elektronikinnehåll per fordon, ökad ADAS-integration och accelererande elektrifiering, vilket ökar efterfrågan på högpålitliga CAN-, LIN-, FlexRay- och Ethernet-transceivrar över kaross-, drivlina- och säkerhetsdomäner.

- Trender inkluderar snabb migration mot fordons-Ethernet, adoption av zonarkitekturer och högre datakapacitetskrav som stöder ansluten infotainment, sensorfusion och mjukvarudefinierade fordonsplattformar.

- Den konkurrensutsatta landskapet leds av NXP, Infineon, Texas Instruments, Renesas, Microchip och STMicroelectronics, där CAN har den största protokollandelen och karosselektronik dominerar applikationsandelen på grund av omfattande ECU-distribution.

- Asien-Stillahavsregionen leder med en regional andel på 48%, följt av Europa med 22% och Nordamerika med 27%, stödd av styrkor i fordonsproduktion, elektrifieringsinitiativ och avancerad adoption av nätverk i fordon.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter protokoll

Inom protokollandskapet förblir CAN den dominerande undersegmentet och innehar den största marknadsandelen tack vare dess beprövade robusthet, låga kostnadsimplementering och lämplighet för realtidskontroll över drivlina, karosselektronik och chassitillämpningar. Biltillverkare adopterar i allt högre grad CAN FD för att hantera ökande datalaster från elektrifiering och avancerade förarassistanssystem, vilket stärker dess ledarskap. LIN expanderar inom komfortfunktioner på nybörjarnivå, medan FlexRay behåller relevans i deterministiska säkerhetsarkitekturer. Ethernet upplever den snabbaste tillväxten när fordon övergår till högbandbredd zonarkitekturer, som stödjer ADAS, sensorfusion och rika infotainment-datastreams.

- Till exempel stöder NXP Semiconductors’ TJA146x-familj av CAN FD-transceivers datahastigheter upp till 8 Mbps och integrerar CAN Signal Improvement Capability (SIC) för att minska signalringning, vilket möjliggör tillförlitlig kommunikation i större, mer komplexa nätverksarkitekturer.

Efter tillämpning

Över tillämpningar står karosselektronik som det dominerande undersegmentet och står för den största andelen på grund av den omfattande användningen av transceivers i karosskontrollmoduler, belysning, HVAC och digitala cockpitsystem. Dess tillväxt drivs av ökad adoption av smarta interiörfunktioner och ökat elektronikinnehåll per fordon. Infotainment accelererar med efterfrågan på ansluten navigation, multimedia-streaming och telematik, som förlitar sig på högre hastighetsprotokoll såsom Ethernet. Drivlinetillämpningar förblir kritiska för motorstyrning och transmissionssystem, medan chassi- och säkerhetssegmenten får fart med expanderande ADAS och autonoma körfunktioner som kräver hög tillförlitlig kommunikation.

- Till exempel är Marvell 88Q5072 automotive Ethernet-switch en 11-portars switch som främst levererar 100 Mbps per port på sina sex fasta 100BASE-T1-portar. Den inkluderar också en konfigurerbar multi-speed SerDes-port som kan stödja högre hastigheter, inklusive 2,5 Gbps (samt 1 Gbps och 5 Gbps), vilket möjliggör högbandbredd multimedia-dataflöde i digitala cockpit- och ADAS-arkitekturer.

Viktiga tillväxtdrivare

Ökande elektronikinnehåll per fordon

Den kontinuerliga expansionen av elektroniska system i moderna fordon accelererar avsevärt efterfrågan på biltransceivers. Biltillverkare integrerar fler sensorer, kontroller och ställdon i karosselektronik, infotainment, drivlina och säkerhetsdomäner, vilket driver behovet av tillförlitlig kommunikation i fordonet. Funktioner som digitala cockpits, omgivande belysning, avancerade HVAC-kontroller och ansluten infotainment kräver transceivers för att stödja realtidsdatautbyte över flera noder. Dessutom ökar övergången till zonarkitektur i fordon datavägar och kräver mer robusta kommunikationsprotokoll, särskilt CAN FD och Ethernet. Elektrifiering förstärker ytterligare elektronisk komplexitet med högspänningsbatterihanteringssystem, termisk hantering och motorstyrningsenheter som alla förlitar sig på exakt, höghastighetssignalöverföring. När fordon övergår från hårdvarudefinierade till programvaruaktiverade plattformar fortsätter densiteten av ECU:er, domänkontroller och signalbehandlingsenheter att öka.

- Till exempel integrerar NXPs S32K3 MCU-plattform upp till 12 CAN FD-gränssnitt och 8 LIN-kanaler, vilket möjliggör högdensitetsnätverk för karosselektronik med deterministisk routing över mer än 100 distribuerade sensorer och ställdon.

Expansion av ADAS och autonoma körsystem

Den snabba utvecklingen av ADAS och halvautonoma körteknologier är en stor drivkraft för antagandet av fordonstransceivrar. System som adaptiv farthållare, filhållningsassistans, automatisk nödbromsning och sensorfusionplattformar genererar stora mängder data som måste utbytas med hög tillförlitlighet och minimal fördröjning. Transceivrar möjliggör kommunikation mellan radar, LiDAR-enheter, kameror, ultraljudssensorer och centrala styrenheter som ansvarar för beslutsfattande och aktivering. När fordonsautomation utvecklas mot nivå 3 och nivå 4 kapaciteter blir hög bandbredd, deterministisk och låg latens-kommunikation avgörande, vilket påskyndar övergången från traditionell CAN till Ethernet-baserade arkitekturer. Säkerhetsföreskrifter världen över kräver också ökat antagande av ADAS, vilket tvingar OEM-tillverkare att integrera fler transceivrar i obligatoriska säkerhetssystem. Dessutom kräver avancerade perceptions- och beräkningsplattformar sömlös nätverksanslutning över redundanta sensorkluster, domänkontroller och ställdon, vilket säkerställer en stark och bestående efterfrågan på högpresterande fordonstransceivrar.

- Till exempel använder Aptivs Smart Vehicle Architecture domänkontroller som är anslutna med 10 Gbps Ethernet-switchtyger för att utbyta realtidsperceptionsdata över mer än 40 sensornoder med deterministiska tidsbudgetar under 10 millisekunder.

Skift mot elektrifiering och modernisering av drivlinan

Elektrifieringen av den globala fordonsflottan ökar avsevärt antagandet av transceivrar över elektriska drivlinor och batterihanteringssystem. EV-plattformar innehåller ett större antal elektroniska styrenheter jämfört med förbränningsfordon, inklusive omvandlare, ombordladdare, DC-DC-omvandlare, termiska hanteringsenheter och högspänningsövervakningsmoduler. Dessa system är beroende av transceivrar för att säkerställa felfri kommunikation över högspänningskomponenter och realtidsstatusrapportering för säkerhet och effektivitet. Effektiv kommunikation är avgörande för att övervaka cellspänningar, temperaturer och laddningsstatus över batterimoduler, vilket gör transceivrar viktiga för BMS-arkitekturen. Dessutom kräver nästa generations e-drivlinor deterministisk kommunikation för motorstyrning och omvandlarsynkronisering, vilket stärker efterfrågan på robusta CAN FD- och Ethernet-teknologier. När biltillverkare skalar dedikerade EV-plattformar och antar zonarkitekturer ökar antalet kommunikationsgränssnitt per fordon, vilket positionerar transceivrar som väsentliga komponenter i alla elektrifierade mobilitetsekosystem.

Viktiga Trender & Möjligheter

Ökad Användning av Höghastighets Automotive Ethernet

En framträdande trend som formar marknaden är övergången till automotive Ethernet som ryggraden för datakommunikation i fordon. Ethernet erbjuder avsevärt högre bandbredd jämfört med äldre protokoll, vilket möjliggör stöd för ADAS-sensorer, högupplösta kameror, infotainment-streaming och centraliserade beräkningsarkitekturer. När fordonsarkitekturer migrerar från distribuerade ECU:er till zonala och centraliserade bearbetningsenheter, skapar Ethernets skalbarhet och flexibilitet stora möjligheter för transceivertillverkare. Framväxten av mjukvarudefinierade fordon, uppdateringar över luften och molnintegrerad telematik ökar ytterligare behovet av höghastighets, säkra nätverksmöjligheter. Dessutom tillåter nya fordonsstandarder som 100BASE-T1 och 1000BASE-T1 att enkelpar-Ethernet levererar prestanda på gigabitnivå samtidigt som de uppfyller stränga fordonsmiljökrav. Leverantörer som innoverar inom strömsnåla, EMI-resistenta och cybersäkerhetshärdade Ethernet-transceivers är positionerade för att fånga betydande tillväxt när OEM-tillverkare bygger framtidssäkra kommunikationsinfrastrukturer.

- Till exempel stöder Broadcoms BCM8958X-familj av automotive Ethernet-switchar en aggregerad switchkapacitet på 50 Gbps och integrerar upp till 16 Ethernet-portar, vilket möjliggör högbandbredd zonala arkitekturer i nästa generations fordon.

Acceleration av Zonala och Centraliserade Fordonsarkitekturer

Övergången till zonala och centraliserade elektroniska arkitekturer utgör en stor långsiktig möjlighet. Traditionella kabelstammar är tunga, komplexa och kostsamma; zonala designer konsoliderar funktioner i färre högkapacitetsdomänkontroller som är anslutna via höghastighetskommunikationslänkar. Detta skifte kräver mer intelligenta och effektiva transceivers som kan hantera multiprotokollkommunikation inom varje zon. När OEM-tillverkare strävar efter att minska kabeldragningen med upp till 40% och sänka fordonsvikten, blir transceivers centrala för att möjliggöra skalbar datarouting mellan sensorer, ställdon och beräkningsnoder. Arkitekturen stöder också sömlösa OTA-programuppdateringar och funktionsutvidgning, vilket ökar rollen för avancerade kommunikationsprotokoll som Ethernet och uppgraderad CAN FD. Industrins rörelse mot centraliserad beräkning, särskilt för ADAS och infotainment, stärker efterfrågan på mångsidiga transceivers som kan integrera säkerhet, diagnostik och hög dataöverföringskapacitet.

- Till exempel ersätter Aptivs Smart Vehicle Architecture (SVA™) äldre distribuerade ECU:er med zonkontroller och har visat på minskningar av ledningsmassan med upp till 74 kg i produktionsfordonsprogram genom att minska kabellängderna via konsoliderade zonala noder, där varje nod interagerar med upp till 40 sensor- och ställdonspunkter.

Integration av cybersäkerhet och funktionella säkerhetsfunktioner

Eftersom fordon blir mer uppkopplade och mjukvaruintensiva, fortsätter möjligheterna för innovation inom transceivrar med fokus på cybersäkerhet och säkerhet att växa. OEM:er kräver i allt högre grad skydd på hårdvarunivå såsom säkra kommunikationsgränssnitt, intrångsdetektering och feltolerant signalering för att skydda kritiska fordonsnätverk. Transceivrar som stödjer inbyggd kryptering, felkorrigering och realtidsdiagnostik vinner mark när cyberriskerna ökar. Dessutom blir ISO 26262-funktionell säkerhetsöverensstämmelse en viktig differentieringsfaktor, särskilt för högriskområden som drivlina och autonom körning. Avancerade transceivrar som kombinerar hög bandbredd med säkerhetskritiska funktioner möjliggör för tillverkare att uppfylla regleringskrav samtidigt som de förbättrar tillförlitligheten. Denna trend öppnar nya möjligheter för leverantörer som specialiserar sig på säkra, säkerhetscertifierade kommunikations-IC:er anpassade för nästa generations fordonsnätverk.

Viktiga utmaningar

Ökande nätverkskomplexitet och integrationsbegränsningar

Ökande elektronisk densitet och multiprotokollkommunikationsnätverk skapar betydande integrationsutmaningar för OEM:er och Tier-1-leverantörer. Moderna fordon måste hantera flera kommunikationsstandarder—inklusive CAN, LIN, FlexRay och Ethernet—var och en med unika prestanda- och designkrav. Att säkerställa kompatibilitet bland dussintals ECU:er, domänkontroller och sensorer kräver omfattande validering, vilket ökar utvecklingstid och kostnad. När mjukvarudefinierade arkitekturer expanderar, ökar nätverkstrafiken, vilket väcker oro kring trängsel, signalintegritet och latens. Dessutom komplicerar förpackningsbegränsningar i kompakta EV-plattformar termisk hantering och EMI-dämpning för höghastighetstransceivrar. Att hantera dessa komplexiteter samtidigt som man upprätthåller tillförlitlighet, säkerhet och kostnadsmål utgör ett stort hinder för tillverkare.

Kostnadspress och övergång till nästa generations protokoll

Bilindustrin står inför stark kostnadspress när OEM:er balanserar fordonsöverkomlighet med integrationen av avancerad elektronik. Uppgradering av nätverk från CAN till CAN FD eller Ethernet kräver ny hårdvara, omdesignade arkitekturer och mer avancerade transceivrar—vilket ofta ökar systemkostnaderna. Leverantörer kämpar för att optimera högpresterande transceivrar samtidigt som de upprätthåller låg strömförbrukning, funktionell säkerhetsöverensstämmelse och robust tillförlitlighet i fordonsklass inom strikta prisbegränsningar. Dessutom kan mindre tillverkare möta utmaningar med att anpassa sig till utvecklande standarder och skala produktionen för nyare protokoll. Denna spänning mellan prestandakrav och kostnadskonkurrenskraft saktar ner övergångshastigheten för protokoll, vilket gör det till en bestående utmaning för marknaden.

Regional analys

Nordamerika

Nordamerika står för cirka 25-30% av den globala marknaden för fordonsmottagare, drivet av starka OEM-investeringar i avancerade förarassistanssystem (ADAS), hög elektronikinnehåll per fordon och robust antagande av elfordon. Amerikanska och kanadensiska tillverkare implementerar moderna nätverksarkitekturer, vilket ökar efterfrågan på höghastighetsmottagare. Regionens mogna fordons-ekosystem och fokus på uppkopplings- och säkerhetsfunktioner stödjer en fortsatt tillväxt inom karosseri-elektronik, drivlinor och chassitillämpningar. Även om tillväxten är något långsammare än i framväxande regioner, förblir Nordamerika en pålitlig bidragsgivare till global volym och värde tack vare produktion av premiumfordon och tidig antagande av nya protokoll.

Europa

Europa har en uppskattad andel på 20-25% av den globala marknaden för fordonsmottagare, understödd av stränga säkerhetsföreskrifter, ett starkt segment för lyx- och premiumfordon och omfattande elektrifieringsinsatser. Länder som Tyskland, Frankrike och Storbritannien leder inom fordons-elektrifiering och uppgraderingar av nätverk i fordon, vilket ökar integrationen av mottagare över karosseri, infotainment och drivlinetillämpningar. Regionens OEM-företag driver på för högre databandbreddsystem och zonala arkitekturer, vilket förstärker efterfrågan. Även om tillväxttakten kan avta på grund av marknadsmognad, fortsätter Europa att driva teknikadoption och stödjer mottagarleverantörer med hög specifikation och hög tillförlitlighetskrav.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar den globala marknaden för fordonsmottagare med en uppskattad andel på 45-50%, tack vare massiv fordonsproduktion i Kina, Japan, Indien och Sydkorea och accelererad elektrifiering. Stark konsumentefterfrågan på uppkopplade funktioner, växande EV-penetration och storskaliga tillverkningskapaciteter driver höga enhetsvolymer av mottagare. Regionala halvledar- och komponentleverantörer bidrar ytterligare till skalan. Pågående skiften till nätverksarkitekturer och högre innehåll per fordon i denna region gör den till den primära tillväxtmotorn för marknaden. Priskonkurrens och lokalisering av leveranskedjor förstärker ytterligare Asien-Stillahavsområdets ledande position.

Latinamerika

Latinamerika representerar cirka 5-7% av den globala marknaden för fordonsmottagare, understödd av växande fordonsproduktion i Brasilien och Mexiko och ökad antagande av karosseri-elektronik och komfortfunktioner. Även om premiumtillämpningar och högbandbreddsystem är mindre vanliga jämfört med utvecklade regioner, stödjer den gradvisa förbättringen av fordonsinnehåll efterfrågan på mottagare i mellanklass- och kommersiella fordonssegment. Kostnadskänsliga program och eftermarknadsuppgraderingar hjälper också till att öka antagandet. Tillväxten är stadig men begränsad av makroekonomiska cykler, importberoende och långsammare implementering av avancerade nätverksarkitekturer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har ungefär 3-5% andel av den globala marknaden för fordonsmottagare och kännetecknas av selektiv antagande av premiumfunktioner i Gulf-länderna, tillsammans med mer blygsam tillväxt i andra marknader. Efterfrågan kommer främst från lyxfordon, växande EV-initiativ och flottor utrustade med avancerad karosseri- och säkerhetselektronik. Dock påverkar begränsad inhemsk fordonsproduktion och varierande regleringsmiljöer penetration av höghastighetsmottagarteknologier. Trots detta stödjer ökad antagande av uppkopplade bilar, urbana mobilitetsinitiativ och import av premiumfordon inkrementell tillväxt i denna region.

Marknadssegmenteringar:

Efter protokoll

Efter tillämpning

- Kroppselektronik

- Infotainment

- Drivlina

- Chassi & Säkerhet

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för fordonsmottagare definieras av en koncentrerad grupp av halvledarledare som ständigt innoverar för att möta ökande kommunikationsbehov i fordon. Företag som NXP Semiconductors, Infineon Technologies, Texas Instruments, Renesas Electronics, STMicroelectronics och Microchip Technology dominerar området genom omfattande portföljer som sträcker sig över CAN, LIN, FlexRay och fordons-Ethernet-mottagare. Deras styrkor ligger i tillförlitlighet i fordonsklass, starka OEM-partnerskap och djup integration över drivlina, kroppselektronik, infotainment och ADAS-domäner. Konkurrensstrategier fokuserar på att utveckla lösningar med hög bandbredd och låg latens i linje med zonarkitekturer, elektrifiering och mjukvarudefinierade fordonsplattformar. Ledande aktörer investerar också kraftigt i cybersäkerhetsaktiverade mottagare och ISO 26262-funktionell säkerhetsöverensstämmelse för att stödja avancerade fordonsnätverk. Med Asien och Stillahavsområdet som driver högvolymproduktion och Europa och Nordamerika som driver högspecifikationsdesign, balanserar leverantörer kostnadseffektivitet med prestandaledarskap för att behålla sina marknadspositioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I november 2025 meddelade Microchip Technology, Inc. lanseringen av sin LAN866x-familj av 10BASE-T1S endpoint-enheter med Remote Control Protocol (RCP) för att utöka Ethernet-anslutningen till kantnoder i zonala fordonsarkitekturer.

- År 2025 meddelade Texas Instruments lanseringen av sin TCAN6062-Q1 Transceiver, som stöder ISO 11898‑2:2024 (CAN XL)-specifikationen med snabbmodedataöverföring upp till 20 Mbps och SIC-läge upp till 8 Mbps.

- År 2022 presenterade Broadcom, Inc. sin första 50G automotive Ethernet-switch produktfamilj, BCM8958X, designad för att möta de växande bandbreddsbehoven för nätverksapplikationer i fordon och underlätta antagandet av mjukvarudefinierade fordon (SDVs)

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Protokoll, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Automotive-transceivers kommer att se stark adoption när fordon övergår till centraliserade och zonala elektroniska arkitekturer.

- Hög-hastighets automotive Ethernet kommer att expandera snabbt för att stödja sensorfusion, ADAS och infotainment-databehov.

- CAN FD kommer fortsätta ersätta traditionell CAN i drivlina och karossdomäner för högre dataöverföring.

- Tillväxten av elfordon kommer att öka efterfrågan på transceivers i batterihantering, inverterkontroll och termiska hanteringssystem.

- ADAS och semi-autonoma körfunktioner kommer att kräva mer deterministiska och låg-latens kommunikationsgränssnitt.

- Transceivers med förbättrad cybersäkerhet kommer att bli mer framträdande när fordon blir mer uppkopplade och mjukvarudefinierade.

- Miniatyriserade, lågströms transceiver-design kommer att öka för att stödja kompakt modulintegration i EV-plattformar.

- Integration av diagnostik och funktionella säkerhetsfunktioner kommer att bli standard i premium- och mellanklassfordon.

- Asien-Stillahavsområdet kommer att förbli den största tillverkningshubben som driver högvolymsutplacering av transceivers.

- Ökad komplexitet i digitala cockpit och infotainment kommer att påskynda övergången till multi-protokoll, högbandbreddskommunikationslösningar.