Marknadsöversikt

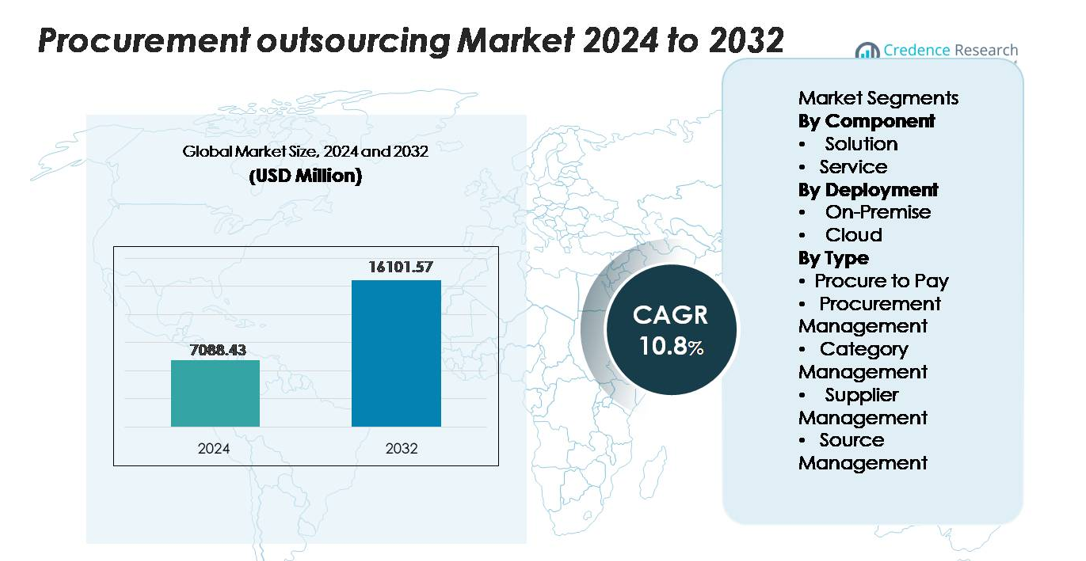

Den globala marknaden för outsourcing av upphandling värderades till 7 088,43 miljoner USD år 2024 och förväntas nå 16 101,57 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknad för outsourcing av upphandling Storlek 2024 |

7 088,43 miljoner USD |

| Marknad för outsourcing av upphandling, CAGR |

10,8% |

| Marknad för outsourcing av upphandling Storlek 2032 |

16 101,57 miljoner USD |

Marknaden för outsourcing av upphandling formas av ledande aktörer som Accenture, IBM, Genpact, Infosys BPM, Wipro, GEP, Capgemini, TCS, HCLTech och WNS, som alla erbjuder avancerade tjänster inom sourcing, kategorihantering och automatisering av inköp-till-betalning. Dessa företag utnyttjar digitala upphandlingsplattformar, analysdriven beslutsfattande och globala leveranscenter för att stödja företagsomfattande transformation. Nordamerika leder marknaden med cirka 34% andel, stödd av mogen digital adoption och stark outsourcing-penetration, medan Europa följer med cirka 28%, drivet av regulatorisk komplexitet och efterfrågan på efterlevnadsfokuserade upphandlingsmodeller. Asien-Stillahavsområdet, med cirka 25%, framträder som den snabbast växande regionen på grund av expanderande leveransbaser och snabb digitalisering.

Marknadsinsikter

- Den globala marknaden för outsourcing av upphandling värderades till 7 088,43 miljoner USD år 2024 och förväntas nå 16 101,57 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,8% under prognosperioden.

- Marknadstillväxten drivs av ökad efterfrågan på kostnadsoptimering, digital automatisering av upphandling, leverantörsriskhantering och övergången mot centraliserade upphandlingsmodeller över stora företag och små och medelstora företag.

- Viktiga trender inkluderar antagandet av AI-aktiverad sourcing, intelligent automatisering, ESG-integrerade upphandlingsramverk och resultatbaserade outsourcing-modeller som anpassar leverantörernas prestationer med besparingar och efterlevnadsresultat.

- Konkurrensen intensifieras när ledande aktörer som Accenture, IBM, Genpact, GEP, Wipro, Infosys BPM och Capgemini expanderar analysdriven kategorihantering och P2P-automatisering; Lösning dominerar komponentsegmentet med ~58% andel, medan molndistribution leder med ~64%.

- Regionalt innehar Nordamerika 34% andel, följt av Europa med 28% och Asien-Stillahavsområdet med 25%, vilket återspeglar stark digital upphandlingsadoption och ökande utgiftsstyrningsinitiativ över globala leveranskedjor.Top of FormBottom of Form

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter komponent

På marknaden för upphandlingsoutsourcing förblir Lösning den dominerande komponenten och står för cirka 58% av den totala andelen. Dess ledning drivs av den snabba antagandet av integrerade upphandlingsplattformar som effektiviserar utgiftsanalys, kontraktshantering och leverantörriskbedömning i en enda arkitektur. Organisationer prioriterar skalbara digitala lösningar som minskar manuellt arbete och förbättrar processtransparens. Samtidigt fortsätter Tjänsteerbjudanden—såsom strategisk upphandling, kategorihantering och leverantörsintroduktion—att vinna mark när företag söker specialiserad expertis, men Lösning behåller ledarskapet tack vare sin starka roll i automatisering, efterlevnadskontroll och realtidsinsyn i upphandlingscykler.

- Till exempel hanterar GEP SMART™ mer än 500 miljoner upphandlingstransaktioner årligen över sin globala kundbas och hanterar hundratusentals aktiva leverantörskontrakt, vilket visar den betydande skalan, automatiseringsdjupet och företagsklassade orkestreringsförmågor som organisationer i allt högre grad förlitar sig på.

Efter distribution

Molndistribution dominerar marknaden med cirka 64% andel, drivet av dess lägre initialkostnad, enkla skalbarhet, snabbare implementering och förmåga att stödja globala upphandlingsteam genom centraliserade instrumentpaneler. Molnbaserade outsourcingplattformar integrerar avancerade funktioner som AI-driven upphandling, automatiserad fakturautjämning och leverantörsprestandaanalys, vilket möjliggör högre effektivitet än traditionella system. Lokala lösningar behåller relevans i högt reglerade sektorer som kräver strikt dataresidens och intern kontroll, men den pågående övergången mot digital transformation och fjärraktiverade upphandlingsoperationer positionerar Moln som den föredragna distributionsmodellen över företag.

- Till exempel stöder SAP Business Network (tidigare SAP Ariba Network) mer än 5 miljoner anslutna företag som transagerar nästan 6 biljoner dollar i årlig handel, vilket visar den volym och globala interoperabilitet som endast kan uppnås på molnbaserad upphandlingsinfrastruktur.

Efter typ

Procure-to-Pay (P2P) leder segmentet med nära 40% marknadsandel, understödd av efterfrågan på end-to-end-automatisering som omfattar rekvisition, godkännandeflöden, fakturamatchning och betalningshantering. Företag outsourcar P2P-processer för att minska transaktionskostnader, eliminera manuella fel och förbättra efterlevnad genom standardiserade digitala ramar. Upphandlingshantering och Leverantörshantering expanderar också stadigt när företag prioriterar leverantörriskminimering och strategisk upphandlingseffektivitet. Kategorihantering och Källhantering lockar organisationer som söker expertis för komplexa kategorier, men P2P behåller dominans tack vare sin höga transaktionsvolym och direkta påverkan på operationell effektivitet.

Viktiga Tillväxtdrivare

Ökat Behov av Kostnadsoptimering och Processeffektivitet

Organisationer antar i allt högre grad upphandlingsoutsourcing för att uppnå mätbara kostnadsminskningar, operativ transparens och strömlinjeformade inköpsarbetsflöden. När globala leveranskedjor expanderar och upphandlingskategorier blir mer komplexa, kämpar företag med att hantera utgifter effektivt med traditionella interna team. Outsourcing gör det möjligt för företag att utnyttja specialiserade tjänsteleverantörer med expertis inom strategisk upphandling, kontraktsförhandling och kategorikunskap—vilket leder till betydande besparingar över både direkta och indirekta utgifter. Skiftet mot centraliserade upphandlingsmodeller stödjer också förbättrad efterlevnad och minskad oplanerad konsumtion. Leverantörer ökar effektiviteten genom automatiserad rekvisition, digital fakturahantering och datadriven leverantörsutvärdering, vilket eliminerar repetitiva uppgifter och förkortar upphandlingscykler. När företag söker motståndskraftiga och skalbara upphandlingsoperationer mitt i inflationspress och leveransstörningar, förblir kostnadsoptimering en primär drivkraft som uppmuntrar företag att outsourca både transaktionella och strategiska upphandlingsaktiviteter.

- Till exempel hanterar GEP SMART™—en enhetlig molnupphandlingsplattform—mer än 500 miljoner upphandlingstransaktioner årligen och genomför över 18 miljoner upphandlingsevenemang varje år, enligt GEP:s publicerade operativa data.

Expansion av Digital Upphandling och Avancerad Analys

Snabb digital transformation påskyndar avsevärt antagandet av upphandlingsoutsourcing, eftersom företag prioriterar automatisering, prediktiv analys och realtidsinsyn över hela upphandlingslivscykeln. Outsourcingpartners använder avancerade verktyg som AI-driven leverantörspoängsättning, robotprocessautomatisering (RPA) för fakturamatchning och maskininlärningsmodeller för att förutsäga pris- eller leveransrisker. Dessa teknologier förbättrar beslutsfattandet och minskar beroendet av manuella processer som ofta orsakar förseningar och fel. Avancerade analysplattformar förbättrar också utgiftskategorisering, efterlevnadsövervakning och kontraktshantering, vilket gör det möjligt för strategiska upphandlingsfunktioner att fungera med högre precision. När organisationer rör sig mot datacentrerade upphandlingssystem, får outsourcingleverantörer med starka analysförmågor konkurrensfördelar. Förmågan att integrera upphandlingsdata över ERP-system, leverantörsportaler och betalningsnätverk stärker ytterligare effektiviteten, vilket gör digital transformation till en kärndrivkraft för tillväxt inom upphandlingsoutsourcing.

- Till exempel, SAP Business Network—tidigare SAP Ariba Network—är världens största B2B-handelsplattform som kopplar samman miljontals handelspartners och underlättar nästan 6 biljoner USD i årlig handel, inklusive mer än 746 miljoner affärstransaktioner varje år.

Ökat Fokus på Leverantörsriskhantering och Global Efterlevnad

Globala störningar i leveranskedjan och regleringskomplexitet har gjort leverantörsriskhantering till en kritisk drivkraft för outsourcing av upphandling. Företag är i allt högre grad beroende av outsourcingpartners för att övervaka leverantörers prestationer, bedöma finansiell stabilitet och säkerställa efterlevnad av branschstandarder och regionala handelsregler. Outsourcingleverantörer implementerar strukturerade ramverk för leverantörsrisk som integrerar tredjepartsrevisioner, ESG-bedömningar och kontinuerlig riskbedömning för att skydda organisationer från störningar, efterlevnadsböter eller skador på rykte. Deras förmåga att genomföra leverantörsutvärderingar i flera regioner stödjer företag som verkar på olika marknader där reglerna varierar kraftigt. Företag drar också nytta av leverantörernas expertis inom etisk upphandling, efterlevnad av anti-mutor och övervakning av arbetsstandarder. När globala upphandlingsnätverk blir mer fragmenterade och volatila, driver behovet av strukturerad och proaktiv leverantörsstyrning en utbredd adoption av outsourcade upphandlingsfunktioner.

Viktiga Trender & Möjligheter

Växande Antagande av AI-Driven Upphandling och Intelligent Automation

En av de mest betydande trenderna som formar outsourcing av upphandling är det accelererande antagandet av AI-drivna plattformar och intelligent automation. Outsourcingpartners integrerar i allt högre grad naturlig språkbehandling (NLP) för kontraktsanalys, AI-botar för automatiska upphandlingsevenemang och prediktiva motorer för efterfrågeprognoser. Dessa kapaciteter minskar manuell intervention, komprimerar upphandlingscykler och ökar noggrannheten i leverantörsbedömningar. Framväxten av konversella upphandlingsgränssnitt, kognitiv analys och autonoma inköpssystem skapar stora möjligheter för outsourcingleverantörer att leverera mer strategiskt värde. Företag som strävar efter agila upphandlingsstrukturer föredrar nu partners som kan orkestrera automatiserade arbetsflöden över upphandling, beställning och fakturering. Denna trend öppnar också möjligheter för leverantörer att erbjuda avancerade analytiska instrumentpaneler som stödjer beslutsfattande på CFO-nivå och utgiftsstyrning. När företag rör sig mot framtidssäkra upphandlingsmodeller fortsätter marknaden för AI-aktiverad outsourcing att expandera snabbt.

- Till exempel är Coupas AI-modeller tränade på mer än 4 biljoner USD i kumulativa affärsutgifter och bearbetar årligen miljarder transaktionsdatapunkter, vilket möjliggör exakt avvikelsedetektering och automatiserad leverantörriskbedömning över tusentals upphandlingskategorier.

Skifte mot resultatbaserade upphandlingsoutsourcingmodeller

Upphandlingsoutsourcing utvecklas mot resultatbaserade modeller där tjänsteleverantörer utvärderas utifrån mätbara resultat snarare än fasta servicenivåavtal. Detta skifte skapar möjligheter för leverantörer att leverera lösningar med högre värde kopplade till prestationsmått som realiserade besparingar, leverantörskonsolidering, riskreducering och förbättrad efterlevnad. Företag föredrar flexibla kommersiella modeller där leverantörer är motiverade att förbättra upphandlingsresultat snarare än att bara leverera transaktionella tjänster. Denna trend stämmer överens med det växande intresset för strategiska kategorier som logistik, IT-upphandling, fastighetsförvaltning och professionella tjänster, där resultatbaserade modeller driver bättre effektivitet. Leverantörer som erbjuder samupphandling och hybridengagemangsstrukturer drar också nytta av företag som söker djupare samarbete utan att helt avstå från kontroll. När organisationer strävar efter mätbar ROI från outsourcing, stärker resultatbaserade modeller förtroende, transparens och långsiktiga partnerskap med leverantörer.

- Till exempel bearbetar GEP:s AI-aktiverade upphandlingsplattform och hanterade tjänster mer än 10 miljoner inköps- och fakturatransaktioner årligen. Denna kapacitet, tillsammans med deras hantering av tusentals upphandlingshändelser och över 525 miljarder dollar i årliga kundutgifter, gör det möjligt för leverantörer att åta sig betydande minskningar av transaktionscykler och effektivitet i upphandlingshändelser, stödda av verklig systemkapacitet.

Expansion av ESG-integrerade och hållbara upphandlingsmetoder

Hållbarhetsinitiativ skapar starka möjligheter för upphandlingsoutsourcingföretag eftersom företag i allt högre grad införlivar ESG-kriterier i upphandlingsbeslut. Leverantörer hjälper nu till att utvärdera leverantörers utsläpp, etiska upphandlingsstandarder, energieffektivitetsmetoder och arbetsrättslig efterlevnad som en del av upphandlingsstrategier. Outsourcingpartners stödjer utvecklingen av leverantörers hållbarhetskort, koldioxidpåverkansbedömningar och cirkulära upphandlingsramverk som förbättrar miljöprestanda. ESG-anpassad upphandling är särskilt relevant för industrier som står inför regulatoriskt tryck, såsom tillverkning, FMCG, energi och teknik. Företag förlitar sig också på outsourcingpartners för att diversifiera leverantörskällor, främja lokal leverantörsutveckling och förbättra spårbarhet i hela leveranskedjor. När hållbarhet blir en central företagsprioritet skapar efterfrågan på ESG-integrerad upphandlingsoutsourcing betydande långsiktiga tillväxtmöjligheter.

Viktiga Utmaningar

Datasäkerhet, Efterlevnad och Immaterialrättsliga Bekymmer

Trots stark marknadstillväxt kvarstår datasäkerhet och efterlevnad som stora utmaningar inom upphandlingsoutsourcing. Överföring av känslig upphandlingsdata—inklusive leverantörskontrakt, prisjämförelser och finansiella register—till tredjepartsleverantörer utsätter företag för risker som dataintrång, obehörig åtkomst eller läckage av immateriella rättigheter. Industrier med strikta regleringsramar, inklusive hälso- och sjukvård, försvar och BFSI, står inför ökade bekymmer vid outsourcing av upphandlingsoperationer. Att säkerställa efterlevnad av GDPR, regionala regler för datalagring och branschspecifika efterlevnadsstandarder tillför komplexitet till outsourcingavtal. Leverantörer måste använda avancerade cybersäkerhetsverktyg, krypteringsprotokoll och granskningsmekanismer för att vinna kundernas förtroende. Ändå förblir många organisationer tveksamma, särskilt när det gäller outsourcing av strategiska upphandlingskategorier som involverar konfidentiella förhandlingar eller proprietära inköpsmetoder.

Integrationskomplexitet och Motstånd mot Organisationsförändring

Att integrera outsourcade upphandlingssystem med befintliga ERP-system, leverantörsportaler och finansiella arbetsflöden utgör betydande utmaningar. Företag driver ofta fragmenterad äldre infrastruktur som är svår att synkronisera med outsourcade plattformar, vilket leder till förseningar, felaktig dataflöde eller operativa inkonsekvenser. Dessutom kan interna team motsätta sig outsourcing på grund av oro över jobbförlust, förlust av kontroll eller minskad insyn i upphandlingsbeslut. Framgångsrik adoption kräver stark förändringshantering, tvärfunktionellt samarbete och standardiserade arbetsflöden—element som många organisationer kämpar med att implementera. Operativ missanpassning, dåligt definierade KPI:er och otillräckliga introduktionsprocesser kan ytterligare hindra outsourcingprestanda. Komplexiteten i att övergå från intern upphandling till delade eller hybrida modeller förblir en betydande barriär för många företag.

Regional Analys

Nordamerika

Nordamerika leder marknaden för upphandlingsoutsourcing med cirka 34% andel, stödd av stark adoption av digitala upphandlingsplattformar, avancerad analys och företagsomfattande automatiseringsstrategier. Stora organisationer i USA och Kanada outsourcar i allt högre grad indirekta och strategiska upphandlingskategorier för att optimera kostnadsstrukturer och förbättra efterlevnad. Mogna leveranskedjeekosystem och närvaron av globala outsourcingleverantörer driver stadig efterfrågan. Högt fokus på leverantörsriskhantering, cybersäkerhetskompatibla inköpsramar och ESG-anpassad sourcing accelererar ytterligare outsourcingpenetrationen. När företag skiftar mot molnbaserade upphandlingsmodeller fortsätter Nordamerika att behålla sin dominerande position.

Europa

Europa står för nästan 28% av marknaden för upphandlingsoutsourcing, drivet av strikta regleringsramar, komplexiteter i gränsöverskridande handel och stark efterfrågan på leverantörsefterlevnadshantering. Länder som Storbritannien, Tyskland, Frankrike och Nederländerna leder adoptionen när företag i allt högre grad outsourcar kategorihantering, kontraktsstandardisering och leverantörsrevisioner. Regionens expanderande digitala upphandlingsinitiativ och fokus på hållbar sourcing lockar också outsourcingpartnerskap. Dessutom uppmuntrar stigande energikostnader och inflation företag att optimera utgifter och förbättra leverantörsdiversifiering. Med en stark drivkraft mot etisk upphandling och ESG-rapportering förblir Europa en kritisk tillväxtnav för outsourcingtjänster.

Asien-Stillahavsområdet

Asien-Stillahavsområdet innehar cirka 25% av marknadsandelen och representerar den snabbast växande regionen på grund av snabb industriell expansion, ökande komplexitet i upphandling och starka digitala transformationsinitiativ inom tillverknings-, detaljhandels- och tekniksektorerna. Företag i Kina, Indien, Japan och Sydostasien adopterar i allt högre grad outsourcad upphandling för att hantera stora leverantörsbaser och minska operativa kostnader. Regionen drar nytta av riklig outsourcingtalang, kostnadseffektiv tjänsteleverans och närvaron av globala BPO-nav. Växande investeringar i molnbaserade upphandlingsplattformar och analysdriven sourcing stärker efterfrågan och positionerar Asien-Stillahavsområdet som en strategisk bas för både inhemska och globala upphandlingsoperationer.

Latinamerika

Latinamerika fångar ungefär 7% av marknaden för outsourcing av upphandling, stödd av växande adoption bland industrier som energi, gruvdrift, tillverkning och konsumentvaror. Länder inklusive Brasilien, Mexiko och Colombia outsourcar i allt högre grad upphandlingsfunktioner för att förbättra operativ effektivitet, minska efterlevnadsrisk och hantera volatila leveransförhållanden. Regionens ekonomiska fluktuationer driver efterfrågan på kostnadsoptimering, medan ökande digitala upphandlingsinitiativ öppnar nya möjligheter för outsourcingleverantörer. Begränsade interna upphandlingsmöjligheter och behovet av leverantörsstandardisering bidrar också till expansion, även om adoptionen förblir gradvis jämfört med mer mogna regioner.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar nära 6% av marknaden för outsourcing av upphandling, med tillväxt driven av storskaliga infrastrukturinvesteringar, diversifiering av nationella ekonomier och expanderande standarder för företagsstyrning. Organisationer i Förenade Arabemiraten, Saudiarabien och Sydafrika adopterar i allt högre grad outsourcad upphandling för att förbättra transparens, hantera leverantörsrisker och effektivisera komplexa inköpsprocesser. Regionens skifte mot digitala upphandlingsverktyg, tillsammans med ökande intresse för hållbar och efterlevnadskompatibel sourcing, stärker ytterligare adoptionen. Även om marknadspenetrationen fortfarande är i sin linda, visar MEA stark långsiktig potential när företag moderniserar upphandlingspraxis.

Marknadssegmenteringar:

Efter komponent

Efter distribution

Efter typ

- Procure to Pay

- Upphandlingshantering

- Kategorihantering

- Leverantörshantering

- Källhantering

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för upphandlingsoutsourcing definieras av en blandning av globala konsultföretag, specialiserade upphandlingstjänsteleverantörer och teknikdrivna BPO-företag som tävlar om att leverera högvärdiga lösningar för sourcing och utgiftshantering. Nyckelaktörer som Accenture, IBM, Genpact, GEP, Wipro, Capgemini, Infosys BPM, TCS och HCLTech utnyttjar starka globala leveransnätverk och avancerade digitala upphandlingsplattformar för att expandera sin närvaro inom strategisk sourcing, kategorihantering, procure-to-pay-automatisering och leverantörsriskbedömning. Dessa leverantörer investerar kraftigt i AI-drivna analyser, kontraktsintelligensverktyg och molnbaserade upphandlingssviter för att öka effektiviteten och säkerställa realtidsinsyn för kunder. Strategiska partnerskap, leveranshubbar i flera regioner och domänexpertis inom indirekta och komplexa kategorier stärker konkurrensdifferentieringen. När företag i allt högre grad antar hybrid- och resultatbaserade outsourcingmodeller intensifieras konkurrensen kring innovation, prisanpassningsförmåga och domänspecialisering. Marknaden fortsätter att konsolideras genom allianser och kapacitetsutvidgningar för att möta den ökande efterfrågan på digitala, motståndskraftiga och ESG-anpassade upphandlingsoperationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Capgemini

- GEP

- IBM Corporation

- Wipro

- Infosys BPM

- Genpact

- Tata Consultancy Services (TCS)

- HCL Technologies

- Accenture

- IRIS Software Group

Senaste utvecklingen

- I november 2025 utsågs IBM till en ledare i Everest Group 2025 Procurement Outsourcing Services PEAK Matrix, vilket erkände dess AI-drivna Source-to-Pay-lösningar över hela inköpslivscykeln.

- I september 2025 valdes GEP Software av Indiens Bangalore International Airport Limited (BIAL) för att transformera inköpsverksamheten, stärka leverantörssamarbetet och frigöra nytt värde genom sina outsourcingtjänster för inköp.

- I juli 2025 meddelade Capgemini förvärvet av WNS Global Services för 3,3 miljarder USD (kontant) för att stärka sina AI-drivna intelligenta operationer och utöka sina outsourcing- och BPO-kapaciteter för inköp.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Komponent, Implementering, Typ och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på outsourcing av inköp kommer att öka när företag prioriterar kostnadseffektivitet och strömlinjeformade inköpsoperationer.

- Användningen av AI-drivna inköpsverktyg kommer att påskynda automatiseringen över inköp, kontraktering och leverantörsutvärdering.

- Tjänster för hantering av leverantörsrisker kommer att expandera när företag söker starkare motståndskraft mot globala störningar.

- Molnbaserade inköpsplattformar kommer att bli den föredragna implementeringsmodellen för skalbarhet och integration.

- Resultatbaserade outsourcingmodeller kommer att få genomslag när kunder söker mätbara besparingar och förbättrad efterlevnad.

- ESG-fokuserade inköpstjänster kommer att växa när hållbarhetskriterier formar leverantörsvalet.

- Hybridmodeller för outsourcing kommer att öka när organisationer blandar intern expertis med externa kategorispecialister.

- Analysdriven kategorihantering kommer att bli en kärndifferentierare bland ledande tjänsteleverantörer.

- Adoption av outsourcing kommer att fördjupas på tillväxtmarknader när digital mognad inom inköp förbättras.

- Konsolidering bland leverantörer av inköpstjänster kommer att intensifieras när företag utökar kapaciteter genom förvärv och partnerskap.