CHAPITRE N° 1 : GENÈSE DU MARCHÉ

1.1 Prélude du Marché – Introduction & Portée

1.2 La Vue d’Ensemble – Objectifs & Vision

1.3 Avantage Stratégique – Proposition de Valeur Unique

1.4 Boussole des Parties Prenantes – Bénéficiaires Clés

CHAPITRE N° 2 : PERSPECTIVE EXÉCUTIVE

2.1 Pouls de l’Industrie – Aperçu du Marché

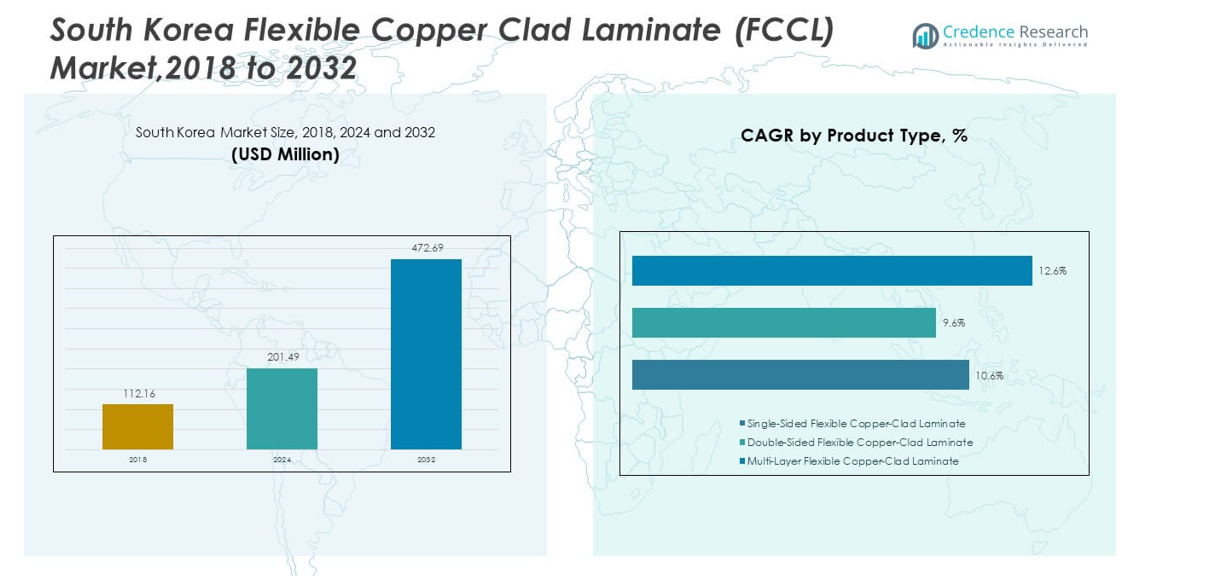

2.2 Arc de Croissance – Projections de Revenus (Millions USD)

2.3. Aperçus Privilégiés – Basés sur des Interviews Primaires

CHAPITRE N° 3 : FORCES DU MARCHÉ DES LAMINÉS FLEXIBLES EN CUIVRE (FCCL) & POUVONS DE L’INDUSTRIE

3.1 Fondations du Changement – Aperçu du Marché

3.2 Catalyseurs de l’Expansion – Moteurs Clés du Marché

3.2.1 Accélérateurs de Momentum – Déclencheurs de Croissance

3.2.2 Carburant de l’Innovation – Technologies Disruptives

3.3 Vents Contraires & Transversaux – Contraintes du Marché

3.3.1 Marées Réglementaires – Défis de Conformité

3.3.2 Frictions Économiques – Pressions Inflationnistes

3.4 Horizons Inexplorés – Potentiel de Croissance & Opportunités

3.5 Navigation Stratégique – Cadres de l’Industrie

3.5.1 Équilibre du Marché – Les Cinq Forces de Porter

3.5.2 Dynamiques de l’Écosystème – Analyse de la Chaîne de Valeur

3.5.3 Forces Macro – Analyse PESTEL

3.6 Analyse des Tendances de Prix

3.6.1 Tendance des Prix par Pays

3.6.2 Tendance des Prix par Produit

CHAPITRE N° 4 : ÉPICENTRE DES INVESTISSEMENTS CLÉS

4.1 Mines d’Or par Pays – Géographies à Forte Croissance

4.2 Frontières des Produits – Catégories de Produits Lucratifs

4.3 Points Doux d’Application – Segments de Demande Émergents

CHAPITRE N° 5 : TRAJECTOIRE DES REVENUS & CARTOGRAPHIE DE LA RICHESSE

5.1 Indicateurs de Momentum – Prévisions & Courbes de Croissance

5.2 Empreinte des Revenus par Pays – Aperçus des Parts de Marché

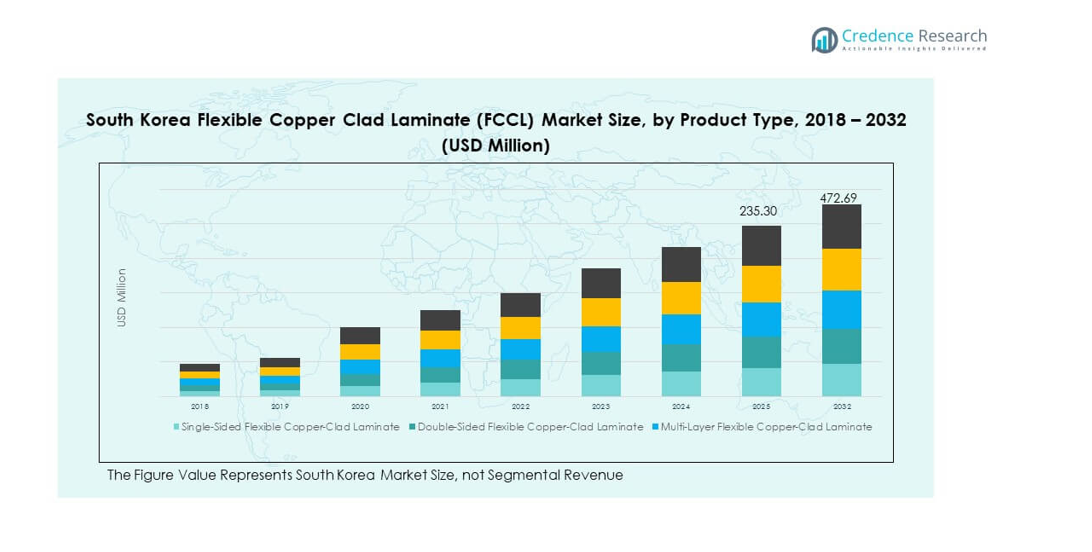

5.3 Flux de Richesse Segmentaire – Revenus par Type de Produit & Type de Matériau

CHAPITRE N° 6 : ANALYSE DU COMMERCE & DES ÉCHANGES

6.1. Analyse des Importations par Pays

6.1.1. Revenus d’Importation du Marché de la Corée du Sud par Pays

6.2. Analyse des Exportations par Pays

6.2.1. Revenus d’Exportation du Marché des Laminés Flexibles en Cuivre (FCCL) de la Corée du Sud par Pays

CHAPITRE N° 7 : ANALYSE DE LA CONCURRENCE

7.1. Analyse des Parts de Marché des Entreprises

7.1.1. Marché des Laminés Flexibles en Cuivre (FCCL) de la Corée du Sud : Part de Marché des Entreprises

7.2. Part de Marché des Revenus des Entreprises sur le Marché des Laminés Flexibles en Cuivre (FCCL) de la Corée du Sud

7.3. Développements Stratégiques

7.3.1. Acquisitions & Fusions

7.3.2. Lancement de Nouveau Produit

7.3.3. Expansion par Pays

7.4. Tableau de Bord Concurrentiel

7.5. Indicateurs d’Évaluation de l’Entreprise, 2024

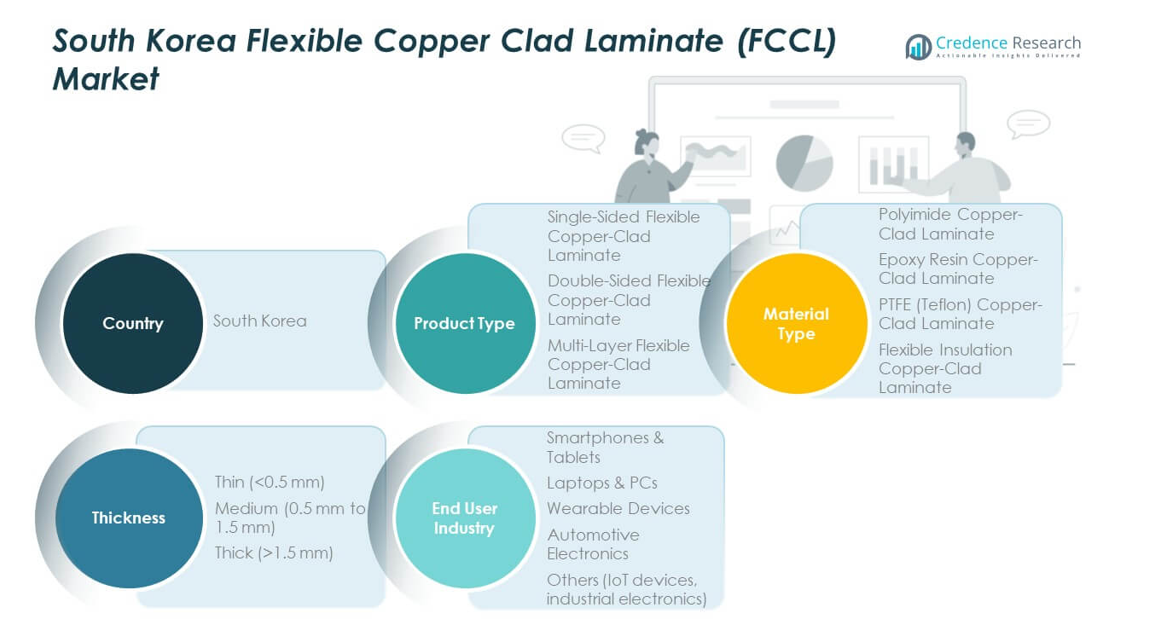

CHAPITRE N° 8 : MARCHÉ DES STRATIFIÉS FLEXIBLES REVÊTUS DE CUIVRE (FCCL) – ANALYSE PAR TYPE DE SEGMENT DE STRATIFIÉ FLEXIBLE REVÊTU DE CUIVRE (FCCL)

8.1. Aperçu du Marché des Stratifiés Flexibles Revêtus de Cuivre (FCCL) par Segment de Type de Produit

8.1.1. Part de Revenus du Marché des Stratifiés Flexibles Revêtus de Cuivre (FCCL) par Type de Produit

8.2. Stratifié Flexible Revêtu de Cuivre Simple Face

8.3. Stratifié Flexible Revêtu de Cuivre Double Face

8.4. Stratifié Flexible Revêtu de Cuivre Multicouche

CHAPITRE N° 9 : MARCHÉ DES STRATIFIÉS FLEXIBLES REVÊTUS DE CUIVRE (FCCL) – ANALYSE PAR TYPE DE MATÉRIAU

9.1. Aperçu du Marché des Stratifiés Flexibles Revêtus de Cuivre (FCCL) par Segment de Type de Matériau

9.1.1. Part de Revenus du Marché des Stratifiés Flexibles Revêtus de Cuivre (FCCL) par Type de Matériau

9.2. Stratifié Revêtu de Cuivre en Polyimide

9.3. Stratifié Revêtu de Cuivre en Résine Époxy

9.4. Stratifié Revêtu de Cuivre en PTFE (Téflon)

9.5. Stratifié Revêtu de Cuivre avec Isolation Flexible

CHAPITRE N° 10 : MARCHÉ DES STRATIFIÉS FLEXIBLES REVÊTUS DE CUIVRE (FCCL) – ANALYSE PAR ÉPAISSEUR

10.1. Aperçu du Marché des Stratifiés Flexibles Revêtus de Cuivre (FCCL) par Segment d’Épaisseur

10.1.1. Part de Revenus du Marché des Stratifiés Flexibles Revêtus de Cuivre (FCCL) par Épaisseur

10.2. Mince (<0,5 mm)

10.3. Moyen (0,5 mm à 1,5 mm)

10.4. Épais (>1,5 mm)

CHAPITRE N° 11 : MARCHÉ DES STRATIFIÉS FLEXIBLES REVÊTUS DE CUIVRE (FCCL) – ANALYSE PAR INDUSTRIE UTILISATRICE FINALE

11.1. Aperçu du Marché des Stratifiés Flexibles Revêtus de Cuivre (FCCL) par Segment d’Industrie Utilisatrice Finale

11.1.1. Part de Revenus du Marché des Stratifiés Flexibles Revêtus de Cuivre (FCCL) par Industrie Utilisatrice Finale

11.2. Smartphones & Tablettes

11.3. Ordinateurs Portables & PC

11.4. Appareils Portables

11.5. Électronique Automobile

11.6. Autres (appareils IoT, électronique industrielle)

CHAPITRE N° 12 : PROFILS D’ENTREPRISES

12.1. NexFlex

12.1.1. Aperçu de l’Entreprise

12.1.2. Portefeuille de Produits

12.1.3. Aperçu Financier

12.1.4. Développements Récents

12.1.5. Stratégie de Croissance

12.1.6. Analyse SWOT

12.2. Doosan Corporation (Électro‑Matériaux)

12.3. SKC

12.4. Samsung Electro‑Mechanics

12.5. LG Innotek

12.6. BH Flex

12.7. SI Flex

12.8. Interflex

12.9. Daeduck Electronics

12.10. LS Cable & System