Vue d’ensemble du marché

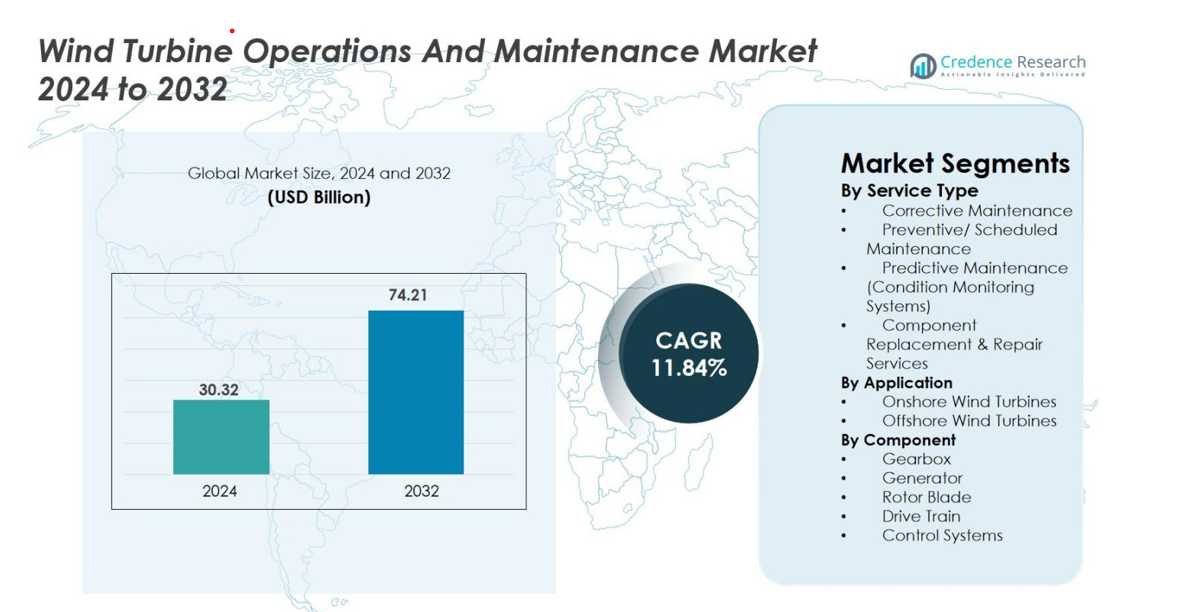

La taille du marché des opérations et de la maintenance des éoliennes était évaluée à 30,32 milliards USD en 2024 et devrait atteindre 74,21 milliards USD d’ici 2032, avec un TCAC de 11,84 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Opérations et de la Maintenance des Éoliennes 2024 |

30,32 milliards USD |

| Marché des Opérations et de la Maintenance des Éoliennes, TCAC |

11,84% |

| Taille du Marché des Opérations et de la Maintenance des Éoliennes 2032 |

74,21 milliards USD |

Le marché des opérations et de la maintenance des éoliennes est animé par des acteurs majeurs tels que Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, Nordex SE, Goldwind, Ming Yang Smart Energy, ENERCON GmbH, Suzlon, Dongfang Electric Corporation, et Sinovel, chacun tirant parti de systèmes de diagnostic avancés, de contrats de service à long terme et de capacités de maintenance multi-marques pour renforcer leur présence mondiale. L’Europe reste la région leader avec une part de marché de 37,2 %, soutenue par sa vaste flotte éolienne terrestre et offshore, suivie par l’Asie-Pacifique à 28,6 %, stimulée par des installations à grande échelle en Chine et en Inde. L’Amérique du Nord contribue à hauteur de 24,8 %, bénéficiant d’actifs éoliens vieillissants et de l’adoption croissante de la surveillance numérique.

Perspectives du marché

- Le marché des opérations et de la maintenance des éoliennes était évalué à 30,32 milliards USD en 2024 et devrait atteindre 74,21 milliards USD d’ici 2032, enregistrant un TCAC de 11,84 %.

- Le marché est stimulé par le vieillissement des flottes d’éoliennes, l’augmentation des installations terrestres et l’adoption accrue de technologies de maintenance prédictive qui améliorent le temps de disponibilité et réduisent les coûts du cycle de vie.

- Les principales tendances incluent l’expansion rapide de l’éolien offshore nécessitant des solutions O&M spécialisées, et l’utilisation croissante d’outils numériques, de la robotique et de diagnostics basés sur l’IA pour une maintenance plus rapide, plus sûre et plus précise.

- Les acteurs majeurs tels que Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, et Goldwind renforcent leurs positions grâce à des accords de service à long terme, des systèmes de surveillance avancés et des capacités de support multi-marques.

- L’Europe est en tête avec une part de 37,2 %, suivie par l’Asie-Pacifique à 28,6 % et l’Amérique du Nord à 24,8 %, tandis que la maintenance préventive domine le segment des services avec une part de 42,6 % en raison de ses avantages en termes de rentabilité et de fiabilité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché

Par Type de Service

Le marché des opérations et de la maintenance des éoliennes est dominé par la maintenance préventive/programmée, représentant 42,6 % du marché en 2024, motivée par le besoin croissant de réduire les temps d’arrêt, d’allonger la durée de vie des éoliennes et de se conformer aux normes de sécurité opérationnelle. Un entretien régulier aide les opérateurs à éviter des pannes coûteuses dans les boîtes de vitesses, les pales et les générateurs, rendant les stratégies préventives plus rentables que les réparations correctives. Pendant ce temps, la maintenance prédictive gagne rapidement du terrain grâce à l’adoption de capteurs IoT et de systèmes de surveillance de l’état. Les services de maintenance corrective et de réparation de composants restent essentiels mais sont de plus en plus minimisés à mesure que les propriétaires de parcs éoliens privilégient la fiabilité et l’efficacité du cycle de vie.

- Par exemple, le contrat Vestas AOM 4000 offre une garantie de disponibilité basée sur le temps couvrant l’entretien complet du cycle de vie, y compris toutes les pièces, consommables et composants majeurs, avec une clause de compensation si le temps d’arrêt de l’éolienne tombe en dessous du seuil garanti.

Par Application

Le segment des éoliennes terrestres a dominé avec une part de 71,3 % en 2024, soutenu par le déploiement généralisé de parcs terrestres, une complexité de maintenance moindre et une infrastructure accessible. Les installations terrestres bénéficient de coûts de service réduits, d’une logistique facilitée et de cadres O&M matures, permettant des temps de réponse plus rapides et un temps de fonctionnement des éoliennes optimisé. Cependant, le segment offshore croît à un rythme plus rapide en raison des expansions offshore soutenues par le gouvernement et des installations d’éoliennes à grande échelle. L’O&M offshore est motivé par le besoin de composants haute performance, de surveillance à distance et de navires pour un entretien spécialisé dans des environnements marins difficiles.

- Par exemple, Vestas a documenté que ses équipes de service terrestres peuvent accomplir des tâches correctives majeures dans des délais nettement plus courts grâce à un accès plus facile aux sites par rapport aux emplacements offshore.

Par Composant

Le segment des boîtes de vitesses détenait la plus grande part avec 36,8 % en 2024, car les boîtes de vitesses subissent le plus de stress mécanique et sont parmi les composants les plus sujets aux pannes dans les éoliennes. L’usure fréquente, les problèmes de lubrification et les fluctuations de couple rendent la maintenance des boîtes de vitesses un facteur de coût critique, augmentant la demande de remplacements, de surveillance prédictive et de solutions d’optimisation des performances. Les pales de rotor et les générateurs représentent également des dépenses O&M substantielles en raison de la fatigue des matériaux, de l’érosion et des pannes électriques. Pendant ce temps, les transmissions et les systèmes de contrôle connaissent une demande stable pour des mises à niveau de maintenance à mesure que les opérateurs adoptent des outils SCADA avancés, des diagnostics numériques et des services d’extension de cycle de vie.

Principaux moteurs de croissance

Augmentation des installations d’énergie éolienne et vieillissement de la flotte d’éoliennes

Le marché des opérations et de la maintenance des éoliennes est fortement motivé par l’expansion rapide des installations éoliennes mondiales et la croissance de la flotte d’éoliennes vieillissantes nécessitant un entretien fréquent. Une grande part des éoliennes installées au cours de la dernière décennie est entrée en milieu de vie, où la fatigue des composants et le stress mécanique augmentent considérablement la demande de maintenance. À mesure que les pays accélèrent l’adoption des énergies renouvelables, de nouveaux parcs éoliens terrestres et offshore continuent d’accroître la capacité opérationnelle. Les éoliennes vieillissantes présentent des risques de panne plus élevés, augmentant le besoin de maintenance préventive et corrective, de remplacements de composants et d’optimisation des performances. Les durées de vie opérationnelles prolongées—atteignant désormais 25 à 30 ans—intensifient encore le besoin de surveillance continue, d’outils de diagnostic et de mises à niveau axées sur la fiabilité. Ces facteurs garantissent collectivement une demande soutenue pour les services O&M tout au long du cycle de vie des éoliennes.

- Par exemple, Ørsted et d’autres acteurs de l’industrie ont observé que certaines premières éoliennes offshore, lorsqu’elles dépassent 15 ans d’exploitation vers leur durée de vie typique de 25 ans, nécessitent un entretien important, ce qui peut inclure un renforcement ciblé des pales et des échanges de composants majeurs comme la rénovation de la nacelle, pour garantir une production continue sûre et efficace.

Adoption croissante de la maintenance prédictive et de la surveillance numérique

La transformation numérique redéfinit le marché, les opérateurs donnant la priorité à la maintenance prédictive alimentée par des capteurs IoT, des systèmes SCADA, des jumeaux numériques et des analyses basées sur l’IA. Ces technologies aident à détecter des anomalies telles que les fluctuations de vibration, les problèmes de lubrification et la dégradation des composants bien avant que des pannes ne se produisent. La surveillance prédictive améliore la disponibilité des turbines, réduit les coûts de maintenance et minimise les inspections manuelles—particulièrement précieuse pour les grands parcs éoliens et les sites offshore éloignés. Les analyses basées sur le cloud permettent une supervision à distance fluide, renforçant l’efficacité opérationnelle. À mesure que la taille des turbines augmente et que les portefeuilles offshore s’étendent, la gestion des opérations et de la maintenance basée sur les données devient essentielle pour réduire les pannes imprévues, optimiser la longévité des actifs et maximiser la production d’énergie.

- Par exemple, la plateforme Digital Wind Farm de GE Vernova utilise des analyses SCADA avancées pour détecter des anomalies dans les systèmes de boîte de vitesses et de générateur, permettant des interventions proactives qui ont documenté des réductions des temps d’arrêt imprévus.

Politiques gouvernementales soutenant l’expansion des énergies renouvelables

Les politiques gouvernementales de soutien, les objectifs en matière d’énergies renouvelables et les incitations financières sont des moteurs importants qui augmentent la demande en gestion des opérations et de la maintenance. Les pays d’Europe, d’Asie-Pacifique et d’Amérique du Nord font progresser les installations éoliennes à grande échelle grâce à des subventions, des incitations fiscales, des accords d’achat d’électricité et des programmes de modernisation du réseau. Les réglementations promouvant la sécurité opérationnelle, le reporting de performance et la conformité environnementale augmentent encore la dépendance aux activités structurées de gestion des opérations et de la maintenance. L’éolien offshore—soutenu par des programmes de location de fonds marins et des investissements publics dans les infrastructures marines—ajoute des opportunités de service à long terme en raison de ses besoins de maintenance complexes. Alors que les économies mondiales s’engagent à atteindre des émissions nettes nulles, maintenir la performance des turbines grâce à une gestion systématique des opérations et de la maintenance devient crucial, renforçant la croissance du marché à long terme.

Tendances clés & Opportunités

Expansion des parcs éoliens offshore et services spécialisés de gestion des opérations et de la maintenance

L’expansion de l’éolien offshore est une tendance déterminante créant des opportunités de grande valeur pour les acteurs avancés de la gestion des opérations et de la maintenance. Les turbines offshore, généralement plus grandes et plus complexes, nécessitent des approches de maintenance spécialisées, y compris des drones autonomes, des navires de service, des robots et des diagnostics avancés. L’essor des parcs éoliens flottants ajoute des défis uniques liés à l’amarrage, à l’ancrage et à la stabilité structurelle, intensifiant la demande de services d’experts. Les gouvernements du Royaume-Uni, de Chine, du Japon et des États-Unis accélèrent le développement offshore, augmentant les exigences à long terme en gestion des opérations et de la maintenance. À mesure que les puissances des turbines dépassent 12–15 MW, la maintenance de précision devient vitale pour assurer la continuité opérationnelle, réduire les coûts du cycle de vie et maintenir une production d’énergie élevée, ouvrant de fortes opportunités pour les OEM et les ISP.

- Par exemple, dans le cadre de l’initiative AIRTuB‑ROMI aux Pays-Bas, des drones d’inspection automatisés « résidents » (et des robots rampants) sont en cours de développement pour surveiller les pales des turbines : des capteurs intégrés dans les pales détectent les anomalies, puis déclenchent des drones pour inspecter et localiser les dommages, permettant une détection des défauts plus rapide et réduisant les inspections manuelles en mer.

Utilisation croissante de la robotique, de l’automatisation et de l’IA pour l’efficacité de la maintenance

L’innovation axée sur l’automatisation et l’IA redéfinit l’efficacité de la maintenance dans le secteur de l’énergie éolienne. Les systèmes d’inspection des pales par robot, les robots grimpeurs et les drones autonomes remplacent les inspections manuelles chronophages, améliorant considérablement la sécurité et réduisant les temps d’arrêt opérationnels. Les outils de diagnostic activés par l’IA analysent les motifs de vibration, détectent les micro-fissures, prédisent les problèmes de boîte de vitesses et optimisent les cycles de lubrification. Les algorithmes d’apprentissage automatique améliorent les perspectives de performance à long terme en utilisant des ensembles de données historiques et en temps réel. Ces technologies réduisent la dépendance à la main-d’œuvre, améliorent la précision et réduisent les coûts globaux de maintenance. À mesure que les parcs éoliens augmentent en taille, l’automatisation devient centrale pour atteindre des opérations O&M rentables, fiables et opportunes.

- Par exemple, Sulzer Schmid utilisant leur plateforme 3DX™ Blade, Sulzer Schmid a déployé des inspections de pales basées sur des drones autonomes qui raccourcissent considérablement le temps d’inspection et éliminent le besoin d’accès par corde ou d’escalade manuelle.

Défis clés

Coût élevé de la maintenance offshore et complexités logistiques

Un défi majeur sur le marché est le coût élevé et la difficulté logistique de la maintenance des éoliennes offshore. Les activités de maintenance nécessitent des navires auto-élévateurs spécialisés, des navires de transfert d’équipage et des techniciens formés capables d’opérer dans des environnements marins difficiles. Les conditions maritimes imprévisibles retardent fréquemment les calendriers de maintenance, augmentant les temps d’arrêt et le risque opérationnel. Les turbines offshore plus grandes et les installations plus profondes ajoutent de la complexité, nécessitant des équipements avancés et des équipes qualifiées. Ces facteurs augmentent les dépenses O&M, rendant l’optimisation des coûts un défi persistant. Bien que la surveillance à distance et l’automatisation atténuent certains risques, l’imprévisibilité inhérente des environnements offshore reste une barrière opérationnelle significative.

Pénurie de main-d’œuvre qualifiée et complexité technique croissante

Le marché est confronté à une pénurie croissante de techniciens qualifiés capables de gérer les systèmes mécaniques, électriques et numériques avancés utilisés dans les éoliennes modernes. À mesure que les turbines intègrent des outils de surveillance pilotés par l’IA, des générateurs haute capacité, des systèmes de contrôle avancés et des électroniques complexes, la demande d’expertise multidisciplinaire augmente fortement. Les programmes de formation de la main-d’œuvre n’ont pas suivi le rythme des avancées technologiques, entraînant des pénuries de compétences et des coûts de main-d’œuvre plus élevés. Les installations offshore nécessitent des certifications de sécurité supplémentaires, réduisant encore le vivier de talents. Ce manque de compétences provoque des retards, réduit l’efficacité opérationnelle et limite la capacité d’évolutivité des services O&M, posant un défi significatif à la croissance de l’industrie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait une part significative de 24,8 % du marché de l’exploitation et de la maintenance des éoliennes en 2024, grâce à des installations éoliennes terrestres à grande échelle aux États-Unis et au Canada. La région bénéficie d’une infrastructure de réseau solide, de parcs éoliens vieillissants et d’investissements croissants dans les technologies de maintenance prédictive. Les États-Unis restent le principal contributeur, soutenus par les crédits d’impôt à la production (PTC) et la prolongation de la durée de vie des projets éoliens. L’adoption croissante de la surveillance numérique, des systèmes SCADA et des services basés sur l’état renforce encore la demande en O&M. Le développement croissant de l’éolien offshore le long de la côte Est devrait accélérer l’expansion du marché au cours de la période de prévision.

Europe

L’Europe a dominé le marché mondial avec une part de 37,2 % en 2024, soutenue par des parcs éoliens terrestres matures et le plus grand déploiement éolien offshore au monde. Des pays comme l’Allemagne, le Danemark, le Royaume-Uni et l’Espagne disposent d’une capacité installée importante nécessitant une maintenance continue, des mises à niveau et des activités de repowering. Des politiques gouvernementales fortes de décarbonisation et des normes de performance opérationnelle strictes alimentent le besoin de services O&M structurés. Les installations offshore en mer du Nord, en mer Baltique et dans les eaux britanniques contribuent de manière significative à la demande en raison de leur nature complexe et nécessitant beaucoup de maintenance. L’adoption en Europe de diagnostics numériques, de la robotique et d’outils de surveillance avancés renforce encore la pénétration du marché régional.

Asie-Pacifique

L’Asie-Pacifique représentait 28,6 % du marché en 2024, émergeant comme la région à la croissance la plus rapide grâce à des expansions massives de l’énergie éolienne en Chine, en Inde, au Japon et en Australie. La Chine mène la croissance régionale avec une capacité terrestre étendue et une capacité offshore en augmentation rapide nécessitant des services à grande échelle. La base de turbines vieillissante de l’Inde et l’accent croissant sur l’optimisation des performances stimulent également la demande en O&M. Des cadres politiques favorables, la modernisation du réseau et des investissements croissants dans les infrastructures renouvelables soutiennent la croissance régionale. À mesure que la taille des turbines augmente et que les installations éloignées se multiplient, la demande pour la maintenance prédictive, la surveillance numérique de l’état et les services de remplacement de composants continue d’augmenter sur les marchés de l’Asie-Pacifique.

Amérique Latine

L’Amérique Latine a capturé une part de 5,1 % en 2024, le Brésil, le Mexique et le Chili étant les principaux moteurs des installations nécessitant des services O&M continus. La croissance est soutenue par l’expansion des objectifs en matière d’énergie renouvelable, de grandes fermes éoliennes terrestres et des incitations à l’investissement favorables. Le Brésil reste le marché dominant avec de solides pipelines de projets et une demande croissante pour les réparations de boîtes de vitesses, la maintenance des pales et les solutions de surveillance prédictive. Malgré un développement offshore limité, la région montre un fort potentiel en raison des infrastructures vieillissantes et de la participation croissante du secteur privé. La demande croissante pour les prestataires de services indépendants (ISP) et les stratégies de maintenance rentables devrait renforcer les activités régionales d’O&M.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 4,3 % du marché en 2024, portée par des programmes émergents d’énergie éolienne en Afrique du Sud, au Maroc, en Égypte et en Arabie Saoudite. Bien que la capacité installée reste inférieure à celle d’autres régions, les initiatives croissantes de diversification énergétique soutiennent la demande à long terme en O&M. Les conditions climatiques difficiles, y compris le sable, l’exposition à la chaleur et les fluctuations des régimes de vent, augmentent la fréquence de maintenance et le besoin de systèmes de surveillance robustes. Les objectifs gouvernementaux en matière d’énergie renouvelable et les investissements étrangers dans des projets éoliens à l’échelle des services publics accélèrent le développement du marché. L’adoption croissante de diagnostics à distance et de solutions d’optimisation des performances devrait élever les exigences en matière d’O&M dans les années à venir.

Segmentation du marché

Par type de service

- Maintenance corrective

- Maintenance préventive/programmée

- Maintenance prédictive (systèmes de surveillance de l’état)

- Services de remplacement et de réparation de composants

Par application

- Éoliennes terrestres

- Éoliennes offshore

Par composant

- Boîte de vitesses

- Générateur

- Pale de rotor

- Transmission

- Systèmes de contrôle

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des opérations et de la maintenance des éoliennes se caractérise par la forte présence de fabricants d’équipements d’origine (OEM) mondiaux et un écosystème en expansion de prestataires de services indépendants (ISP) qui rivalisent pour offrir des solutions de maintenance performantes et rentables. Des acteurs de premier plan tels que Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, Nordex SE, Goldwind, Ming Yang Smart Energy, Suzlon, ENERCON GmbH, Dongfang Electric Corporation et Sinovel dominent le marché grâce à des portefeuilles de services étendus, des contrats de maintenance à long terme et des capacités avancées de surveillance numérique. Les OEM exploitent des technologies propriétaires, des diagnostics à distance et une expertise en composants pour maintenir un avantage concurrentiel, tandis que les ISP se concentrent sur la flexibilité, la réduction des coûts de service et le support multi-marques pour gagner des parts de marché. L’environnement concurrentiel est également façonné par la demande croissante de maintenance prédictive, d’analytique des données et de systèmes d’inspection basés sur la robotique, encourageant les entreprises à investir dans la numérisation et l’optimisation des performances des turbines. À mesure que les parcs éoliens mondiaux s’étendent et vieillissent, les acteurs poursuivent de plus en plus des partenariats stratégiques, des initiatives de repowering et des expansions de réseaux de services régionaux pour renforcer leur position sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En novembre 2025, FairWind a conclu un partenariat stratégique avec le spécialiste japonais de la maintenance des turbines Wind Energy Partners (WEP), marquant une collaboration transfrontalière dans les opérations et la maintenance des éoliennes.

- En novembre 2025, Inox Green Energy Services (via Inox Wind Limited) a signé un protocole d’accord avec KP Energy Ltd et les entreprises associées du groupe KP pour développer conjointement 5 GW de capacité éolienne et solaire dans le cadre de cet accord. Inox Green dirigera les services de maintenance pour tous les actifs d’éoliennes prévus.

- En septembre 2025, RES a signé un contrat de maintenance indépendante à long terme avec Artıbir Enerji pour ses parcs éoliens Yeniköy et Yılmaz en Turquie (≈ 30 MW de capacité – 8 turbines Siemens-Gamesa).

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Service, Application, Composant et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une forte croissance à mesure que la capacité éolienne mondiale s’étendra et que les turbines vieillissantes nécessiteront un entretien plus fréquent.

- L’adoption de la maintenance prédictive s’accélérera à mesure que l’IA, les capteurs IoT et les jumeaux numériques deviendront la norme dans les opérations des parcs éoliens.

- L’expansion de l’éolien offshore augmentera considérablement la demande pour des navires spécialisés, des robots et des technologies de surveillance à distance.

- Les opérateurs s’appuieront de plus en plus sur l’automatisation et les drones pour réduire le temps d’inspection, les coûts de main-d’œuvre et les risques pour la sécurité.

- Les projets de repowering augmenteront à mesure que les turbines plus anciennes atteindront la fin de leur cycle de vie, stimulant la demande pour le remplacement des composants.

- Les prestataires de services indépendants gagneront des parts de marché en offrant des solutions de maintenance multi-marques rentables.

- Les fabricants d’équipements d’origine investiront davantage dans des contrats de service à long terme pour sécuriser des revenus récurrents et renforcer la gestion de la flotte.

- La gestion de l’érosion des pales et l’optimisation des boîtes de vitesses resteront des domaines d’intérêt critiques en raison des taux de défaillance élevés.

- Les plateformes numériques amélioreront l’analyse des performances en temps réel et rationaliseront la planification de la maintenance.

- Les régions émergentes augmenteront leurs investissements dans les infrastructures éoliennes, stimulant l’expansion à long terme des services de maintenance à l’échelle mondiale.