نظرة عامة على السوق

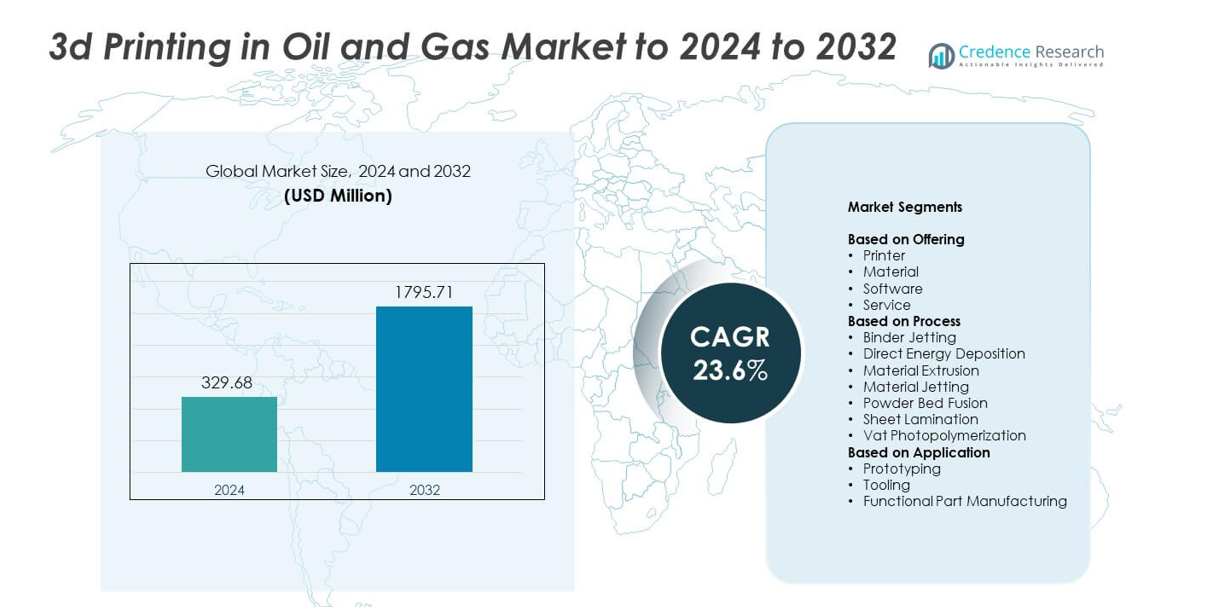

تم تقييم حجم سوق الطباعة ثلاثية الأبعاد في النفط والغاز بقيمة 329.68 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1795.71 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 23.6% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الطباعة ثلاثية الأبعاد في النفط والغاز 2024 |

329.68 مليون دولار أمريكي |

| معدل النمو السنوي المركب لسوق الطباعة ثلاثية الأبعاد في النفط والغاز |

23.6% |

| حجم سوق الطباعة ثلاثية الأبعاد في النفط والغاز 2032 |

1795.71 مليون دولار أمريكي |

يتشكل سوق الطباعة ثلاثية الأبعاد في النفط والغاز بواسطة لاعبين رئيسيين مثل Proto Labs, Inc. وVoxeljet AG وStratasys Ltd. وMaterialise NV وOptomec Inc. وEnvisiontec GmbH وThe Exone Company وArcam Group و3D Systems Corporation وSLM Solutions Group AG. تعزز هذه الشركات التبني من خلال أنظمة الطباعة المعدنية المتقدمة، وتحسين برامج التصميم، وقدرات الخدمة الأقوى المصممة للبيئات النفطية الصعبة. قادت أمريكا الشمالية السوق في عام 2024 بحصة تبلغ حوالي 38%، مدعومة ببنية تحتية تكنولوجية قوية واستثمارات أعلى في التصنيع الرقمي. تبعتها أوروبا بحصة تقارب 27%، مدفوعة بالتطوير البحري والابتكار الصناعي السريع.

رؤى السوق

- تم تقييم سوق الطباعة ثلاثية الأبعاد في النفط والغاز بقيمة 329.68 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1795.71 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 23.6%.

- يزداد الطلب مع استخدام المشغلين للتصنيع الإضافي لتقليل أوقات التنفيذ وتسريع النماذج الأولية، حيث تمتلك الطابعات حوالي 46% من الحصة بسبب الاستخدام القوي في تصميم الأدوات وصيانة الحقول.

- تظل تقنية الانصهار بالمسحوق اتجاهًا رئيسيًا بحصة تقارب 39% لأنها تدعم الأجزاء المعدنية عالية القوة لعمليات الحفر والتكرير.

- تشتد المنافسة مع استثمار اللاعبين الرئيسيين في مواد معدنية أقوى وأنظمة طباعة متقدمة لتحسين الدقة والمتانة وقدرات الإنتاج في الموقع.

- قادت أمريكا الشمالية بحصة تبلغ حوالي 38% في عام 2024، تلتها أوروبا بحوالي 27%، بينما سيطرت النماذج الأولية على التطبيقات بحصة تبلغ حوالي 48% حيث سرعت الشركات دورات التصميم وقللت من فترات التوقف عبر الأنشطة الأولية والمتوسطة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب العرض

سيطرت الطابعات على سوق الطباعة ثلاثية الأبعاد في النفط والغاز في عام 2024 بحصة تبلغ حوالي 46%. فضل مشغلو الحقول النفطية الطابعات المتقدمة لأنها تدعم الإنتاج السريع للهندسيات المعقدة لأدوات الحفر وأجزاء المضخات ومكونات التكرير. تساعد الطابعات أيضًا في تقليل أوقات التنفيذ للاستبدالات أثناء صيانة الحقول. نمت المواد والبرامج بشكل مطرد حيث حسنت الشركات المساحيق المعدنية والبوليمرات ومنصات المحاكاة للبيئات القاسية. توسعت العروض القائمة على الخدمات مع زيادة الطلب على التصنيع الإضافي الخارجي، لكن مبيعات الأجهزة ظلت المحرك الرئيسي للإيرادات بسبب الترقيات المستمرة في قدرات الطابعات الصناعية.

- على سبيل المثال، تستخدم شركة بيكر هيوز التصنيع الإضافي لتحسين وتبسيط سلسلة التوريد وقد طورت أكثر من 1,500 رقم جزء مؤهل.

حسب العملية

قاد اندماج طبقة المسحوق قطاع العمليات في عام 2024 بحصة تقارب 39%. اعتمدت شركات الطاقة على نطاق واسع هذه العملية لأنها تقدم أجزاء معدنية عالية القوة اللازمة لظروف حقول النفط ذات الضغط العالي ودرجات الحرارة العالية. يدعم اندماج طبقة المسحوق القنوات الداخلية المعقدة، مما يجعله مناسبًا للصمامات والأدوات السفلية والمكونات المقاومة للحرارة. اكتسبت الطباعة بالنفث الرابط والبثق المادي زخمًا للنماذج الأولية منخفضة التكلفة والسريعة، بينما تقدمت الترسيب المباشر للطاقة في تطبيقات الإصلاح. على الرغم من النمو عبر العمليات، بقي اندماج طبقة المسحوق الخيار المفضل بسبب الدقة الفائقة وتوافق المواد.

- على سبيل المثال، قامت شركة توتال إنرجيز بنشر مكون احتواء الضغط المنتج بواسطة WAAM على بئر EIG الخاص بها، وهو مكون يبلغ ارتفاعه حوالي 1.2 متر ووزنه 220 كيلوغرامًا واجتاز أكثر من 150 اختبار تأهيل قبل التركيب البحري في عام 2021.

حسب التطبيق

سيطر النماذج الأولية على قطاع التطبيقات في عام 2024 بحصة حوالي 48%. استخدمت الشركات التصنيع الإضافي لتسريع تطوير المنتجات لأدوات الحفر ومعدات التدفق وأجهزة السلامة. قللت النماذج الأولية من دورات التصميم وسمحت للمهندسين باختبار الأشكال المعقدة قبل النشر الجماعي. زادت صناعة الأدوات وتصنيع الأجزاء الوظيفية مع نضوج أنظمة الإضافة المعدنية، مما مكن من إنتاج مكونات متينة للحفارات والمصافي. أظهر تصنيع الأجزاء الوظيفية زخمًا قويًا، لكن النماذج الأولية بقيت في المقدمة لأنها تتطلب تكلفة أقل وتكرارات أسرع وتدعم جهود الابتكار عبر عمليات المنبع والوسط.

محركات النمو الرئيسية

الطلب المتزايد على النماذج الأولية السريعة وتقليل أوقات التسليم

ينمو السوق مع اعتماد شركات الطاقة على التصنيع الإضافي لتسريع دورات التصميم وتقليل فترات الانتظار الطويلة للمكونات الحيوية. تساعد النماذج الأولية السريعة المهندسين في اختبار الهندسيات الجديدة، وتحسين أداء الأجزاء، وتقليل التأخيرات في عمليات الحفر والتكرير. يعزز هذا الطلب التبني لأن المشغلين يواجهون ضغوطًا متزايدة لتحسين الصيانة وتقليل وقت التوقف. يدعم التحول السريع أيضًا الابتكار في تصميم الأدوات، مما يجعل هذا العامل أحد أقوى محركات النمو في سوق الطباعة ثلاثية الأبعاد في النفط والغاز.

- على سبيل المثال، استبدلت شركة JOME Engineering الصب بالطباعة ثلاثية الأبعاد المعدنية الروبوتية لصمامات أخذ العينات من الفولاذ المقاوم للصدأ، مما قلل من وقت الإنتاج من 60 يومًا إلى أقل من 48 ساعة عن طريق طباعة جسم صمام يزن 20.5 كيلوغرامًا ومصنفًا لـ 5 بار في حوالي 7.5 ساعات.

الاعتماد المتزايد على المكونات الخفيفة والمعقدة

تستخدم شركات النفط والغاز بشكل متزايد الطباعة ثلاثية الأبعاد لإنشاء أجزاء معدنية معقدة وخفيفة الوزن لا يمكن إنتاجها من خلال التصنيع التقليدي. تحسن هذه المكونات كفاءة التدفق، وتقلل من أعباء المعدات، وتعزز المتانة في البيئات التشغيلية القاسية. يدفع التحول نحو تقليل الوزن والهندسة الدقيقة التبني المستمر عبر أنشطة المنبع والوسط. مع بحث الشركات عن أداء محسن، تصبح القدرة على تصنيع القنوات الداخلية المعقدة والهياكل المحسنة محركًا رئيسيًا لسوق الطباعة ثلاثية الأبعاد في النفط والغاز.

- على سبيل المثال، اختبرت شركة سيمنز شفرات توربينات مطبوعة بتقنية ثلاثية الأبعاد لتوربين الغاز SGT-400، حيث قامت بتشغيل الشفرات عند حوالي 13,000 دورة في الدقيقة في درجات حرارة غاز قريبة من 1,250 درجة مئوية على آلة بقوة 13 ميجاوات أثناء التحقق من قنوات التبريد الداخلية المعقدة.

زيادة الرقمنة والتكامل مع أدوات التصميم المتقدمة

تدفع التحول الرقمي المشغلين إلى دمج التصنيع الإضافي مع المحاكاة، والتوأم الرقمي، ومنصات التصميم الآلي. يساعد هذا التكامل الشركات على تخصيص الأجزاء بشكل أسرع، وتحسين سير العمل الإنتاجي، وتحسين موثوقية العمليات. تدعم الأدوات الرقمية أيضًا الصيانة التنبؤية من خلال السماح بالإنتاج السريع للمكونات البديلة عند الطلب. الرابط القوي بين الاستراتيجية الرقمية والتصنيع المتقدم يجعل هذا دافعًا رئيسيًا للنمو في سوق الطباعة ثلاثية الأبعاد في قطاع النفط والغاز.

الاتجاهات والفرص الرئيسية

توسيع قدرات التصنيع الإضافي للمعادن

تخلق التطورات في مساحيق المعادن، والسبائك عالية الحرارة، والطابعات الصناعية فرصًا جديدة لإنتاج مكونات قوية تُستخدم في أنظمة الحفر ومصافي التكرير. يسعى المشغلون للحصول على أجزاء أقوى وأكثر مقاومة للتآكل لإدارة الظروف الميدانية القاسية، مما يدفع بتبني التصنيع الإضافي للمعادن إلى الأمام. مع تحول سلاسل التوريد نحو الإنتاج المحلي، تصبح القدرة على تصنيع مكونات معدنية ثقيلة بالقرب من مواقع العمليات اتجاهًا رئيسيًا في سوق الطباعة ثلاثية الأبعاد في قطاع النفط والغاز.

- على سبيل المثال، أفادت شركة F3nice بتوريد مواد معدنية معاد تدويرها لشركة Equinor، التي أنتجت 4,000 جزء مصنّع بتقنية الإضافة من مواد معاد تدويرها بالكامل

زيادة استخدام التصنيع الإضافي لإصلاح الأجزاء وتجديدها

يتضمن اتجاه متزايد استخدام الترسيب بالطاقة المباشرة وعمليات مشابهة لإعادة بناء المكونات المستهلكة بدلاً من استبدالها. يساعد هذا التحول الشركات على تقليل هدر المواد، وإطالة عمر المعدات، وتقليل تأخيرات الشراء. يدعم التجديد الصيانة الاقتصادية في الحقول النائية حيث يصعب الحصول على قطع الغيار. الفرصة لتقليل النفقات التشغيلية مع تحسين جاهزية المعدات تعزز هذا الاتجاه داخل سوق الطباعة ثلاثية الأبعاد في قطاع النفط والغاز.

- على سبيل المثال، قامت شركة Kongsberg Ferrotech بدمج الإصلاح الإضافي تحت الماء في روبوت Nautilus IMR الخاص بها، المصمم لإعادة بناء الهياكل المعدنية التالفة طبقة بطبقة على الأنابيب في أعماق تصل إلى 1,500 متر تحت برنامج PETROMAKS 2 في النرويج.

نمو نماذج التصنيع الموزع والمحلي

يستكشف مشغلو الطاقة بشكل متزايد إعدادات الإنتاج اللامركزية باستخدام طابعات صناعية مدمجة في أو بالقرب من مواقع الحقول. تُمكّن هذه الإعدادات من الوصول السريع إلى قطع الغيار، وتقليل أعباء المخزون، وتحسين المرونة ضد اضطرابات سلسلة التوريد. تستفيد الحفارات البحرية، والحقول الصحراوية، والأنابيب النائية بشكل أكبر من هذا النموذج. مع تزايد الاهتمام بالإنتاج المحلي، يصبح التصنيع الموزع فرصة مهمة في سوق الطباعة ثلاثية الأبعاد في قطاع النفط والغاز.

التحديات الرئيسية

ارتفاع تكاليف المواد والمعدات

تظل أنظمة التصنيع الإضافي، ومساحيق المعادن المتخصصة، والسبائك عالية الحرارة مكلفة مقارنة بالتصنيع التقليدي. تبطئ هذه التكاليف من تبنيها بين المشغلين ذوي الميزانيات الرأسمالية المحدودة أو أحجام الإنتاج المنخفضة. تضيف متطلبات الصيانة، والمعايرة، والمعالجة اللاحقة المزيد من النفقات إلى التكاليف التشغيلية الإجمالية. العبء المالي يبقي العديد من الشركات حذرة، مما يجعل التكلفة العالية تحديًا رئيسيًا لسوق الطباعة ثلاثية الأبعاد في قطاع النفط والغاز.

أطر توحيد الشهادات والمعايير المحدودة

يواجه القطاع صعوبة في التعامل مع المعايير غير المتسقة وعمليات الموافقة البطيئة للمكونات المطبوعة الحيوية للسلامة. تتطلب عمليات النفط والغاز اختبارات صارمة للمواد، وفحوصات للمتانة، والتحقق التنظيمي، مما يمكن أن يؤخر النشر. كما أن المسارات المحدودة للحصول على الشهادات تقيد التبني على نطاق واسع عبر عمليات الحفر والتكرير وخطوط الأنابيب. يظل نقص المعايير الموحدة تحديًا رئيسيًا لسوق الطباعة ثلاثية الأبعاد في مجال النفط والغاز ويبطئ الاستخدام التجاري الأوسع.

تحليل إقليمي

أمريكا الشمالية

احتلت أمريكا الشمالية المركز الرائد في سوق الطباعة ثلاثية الأبعاد في مجال النفط والغاز في عام 2024 بحصة تبلغ حوالي 38%. جاء التبني القوي من المشغلين الرئيسيين في الولايات المتحدة وكندا الذين استخدموا التصنيع الإضافي لدعم النماذج الأولية السريعة، وتحسين أدوات الحفر، والإنتاج المحلي لقطع الغيار. استفادت المنطقة من بنية تحتية متقدمة للطباعة الصناعية ثلاثية الأبعاد وتكامل أعمق لأدوات الهندسة الرقمية. استمر النشاط المتزايد في استخراج النفط الصخري، والاستثمار العالي في الطباعة المعدنية المعقدة، والتعاون القوي بين شركات خدمات الحقول النفطية وموردي التكنولوجيا في تعزيز الهيمنة الإقليمية.

أوروبا

شكلت أوروبا حوالي 27% من حصة سوق الطباعة ثلاثية الأبعاد في مجال النفط والغاز في عام 2024. دعمت النمو الإقليمي القدرات البحثية القوية والتبني المبكر لتقنيات الطباعة المعدنية المتقدمة عبر عمليات بحر الشمال. ركزت شركات الطاقة على المكونات الخفيفة المقاومة للتآكل للمنصات البحرية والأنظمة تحت الماء. كما شجعت الأهداف الصارمة للاستدامة الإنتاج المحلي لتقليل انبعاثات اللوجستيات. ساعدت الشراكات بين مصنعي المعدات والشركات الهندسية والمتخصصين في التصنيع الإضافي في توسيع التطبيقات في النماذج الأولية، والأدوات، وتصنيع الأجزاء الوظيفية عبر الدول الرئيسية المنتجة للنفط في المنطقة.

آسيا والمحيط الهادئ

احتلت آسيا والمحيط الهادئ ما يقرب من 24% من حصة سوق الطباعة ثلاثية الأبعاد في مجال النفط والغاز في عام 2024. نمت المنطقة بسبب توسع الاستثمار في المنبع في الصين والهند وجنوب شرق آسيا، حيث سعى المشغلون إلى تسريع دوران الأجزاء وتقليل الاعتماد على المكونات المستوردة. زاد التبني مع دمج شركات النفط الوطنية الأنظمة الإضافية في عمليات الصيانة والأدوات. عززت التحسينات في تصنيع مسحوق المعادن ودعم الحكومة للطباعة الصناعية ثلاثية الأبعاد النظام البيئي. دعمت زيادة النشاط في استكشاف البحار وارتفاع الطلب على أدوات الحفر المخصصة التوسع الإقليمي بشكل أكبر.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 7% من حصة سوق الطباعة ثلاثية الأبعاد في مجال النفط والغاز في عام 2024. قاد النمو جهود التحديث في البرازيل والمكسيك والأرجنتين، حيث اعتمدت الشركات التصنيع الإضافي لتقليل تأخيرات المعدات وتحسين صيانة الحقول. شجعت المشاريع البحرية في البرازيل على استخدام الطباعة المعدنية المتقدمة للمكونات عالية القوة. ظل التبني أبطأ مقارنة بالمناطق الأكبر بسبب قيود الميزانية، لكن الاهتمام زاد مع إدراك المشغلين للفوائد في النماذج الأولية والإنتاج المحلي. دعمت التكامل التدريجي للتكنولوجيا التقدم المستمر في السوق.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا حوالي 4% من حصة سوق الطباعة ثلاثية الأبعاد في مجال النفط والغاز في عام 2024. استكشفت شركات النفط الوطنية في منطقة الخليج التصنيع الإضافي لقطع الغيار وأدوات الحفر والمكونات ذات درجات الحرارة العالية لدعم عمليات التكرير والمنبع. استثمرت دول مثل السعودية والإمارات في مراكز الطباعة الصناعية ثلاثية الأبعاد لتعزيز مرونة سلسلة التوريد. ظل التبني في أفريقيا محدودًا لكنه أظهر إمكانات في الحقول البحرية. على الرغم من الحصة الأصغر، دعمت مبادرات التحول الرقمي المتزايدة النمو الإقليمي طويل الأجل.

تقسيمات السوق:

حسب العرض

- طابعة

- المواد

- البرمجيات

- الخدمات

حسب العملية

- الربط النفاث

- ترسيب الطاقة المباشر

- بثق المواد

- نفث المواد

- انصهار طبقة المسحوق

- تصفيح الصفائح

- البلمرة الضوئية في الحوض

حسب التطبيق

- النماذج الأولية

- الأدوات

- تصنيع الأجزاء الوظيفية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الطباعة ثلاثية الأبعاد في النفط والغاز بوجود لاعبين رئيسيين مثل Proto Labs, Inc.، Voxeljet AG، Stratasys Ltd.، Materialise NV، Optomec Inc.، Envisiontec GmbH، The Exone Company، Arcam Group، 3D Systems Corporation، و SLM Solutions Group AG. تتنافس هذه الشركات من خلال تطوير تقنيات الإضافة المعدنية، وتحسين برامج التصميم، وتوسيع قدرات الطابعات الصناعية المصممة للظروف القاسية في حقول النفط. تركز استراتيجياتهم على تعزيز الدقة، وقوة المواد، والموثوقية لتلبية متطلبات الإنتاج والمصافي. يستثمر العديد من اللاعبين في الأبحاث لدعم السبائك ذات درجات الحرارة العالية والمواد المقاومة للتآكل. تساعد الشراكات مع شركات خدمات حقول النفط والمقاولين الهندسيين في توسيع التبني عبر النماذج الأولية، والأدوات، وتصنيع الأجزاء الوظيفية. كما تعزز الشركات أيضًا محافظ الخدمات من خلال دعم الطباعة في الموقع والتكامل الرقمي، بهدف تقليل وقت التوقف عن العمل وتحسين الكفاءة التشغيلية لمشغلي الطاقة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة بروتو لابز

- فوكسلجيت إيه جي

- ستراتاسيس المحدودة

- ماتيريالايز إن في

- أوبتوميك إنك.

- إنفيجن تيك جي إم بي إتش

- شركة إكسون

- مجموعة أركام

- شركة 3D سيستمز

- إس إل إم سوليوشنز جروب إيه جي

التطورات الأخيرة

- في عام 2025، عززت شركة 3D سيستمز وجودها في قطاع النفط والغاز من خلال مشروعها المشترك NAMI مع دسر، حيث نشرت حلول الطباعة ثلاثية الأبعاد المتقدمة في قطاع الطاقة في المملكة العربية السعودية.

- في عام 2025، تعاونت نيكون إس إل إم سوليوشنز مع إكسون موبيل وطلاب الهندسة في جامعة LSU، إلى جانب هوكو أديتيف، لإعادة تصميم مكون مهم للآلات باستخدام الطباعة المعدنية ثلاثية الأبعاد لتطبيقات النفط والغاز.

- في أبريل 2025، أعلنت شركة 3D سيستمز عن وحدة تكنولوجيا المسح الجديدة لطابعاتها EXT 1070 Titan Pellet وEXT 1270 Titan Pellet.

تغطية التقرير

يقدم تقرير البحث تحليلًا معمقًا بناءً على العرض، العملية، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى العوامل الرئيسية والقيود. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق مع تبني المشغلين للتصنيع الإضافي لإنتاج الأجزاء بشكل أسرع.

- ستزداد الطلب على الطباعة المعدنية بسبب الحاجة المتزايدة للمكونات المتينة والمقاومة للحرارة.

- ستحظى نماذج التصنيع في الموقع والموزعة بقبول أوسع في المجالات النائية.

- ستتعزز التكامل الرقمي مع ربط الشركات للطباعة ثلاثية الأبعاد بالمحاكاة والتوائم الرقمية.

- سيزداد استخدام النماذج الأولية مع تسريع الشركات لدورات التصميم لأدوات الحفر والتكرير.

- ستزداد تطبيقات الإصلاح والتجديد مع تحسين تقنيات الترسيب وإعادة البناء.

- ستتحول سلاسل التوريد نحو الإنتاج المحلي لتقليل التأخيرات والاعتماد على الواردات.

- ستظهر مواد جديدة لتحسين مقاومة التآكل والأداء في الظروف القاسية.

- سيزداد التعاون بين مزودي خدمات حقول النفط والشركات التكنولوجية.

- ستتطور معايير الشهادات بشكل أكبر، مما يتيح استخدامًا أوسع للأجزاء الوظيفية المطبوعة.