نظرة عامة على سوق نظام نفخ الإطارات الأوتوماتيكي للسيارات:

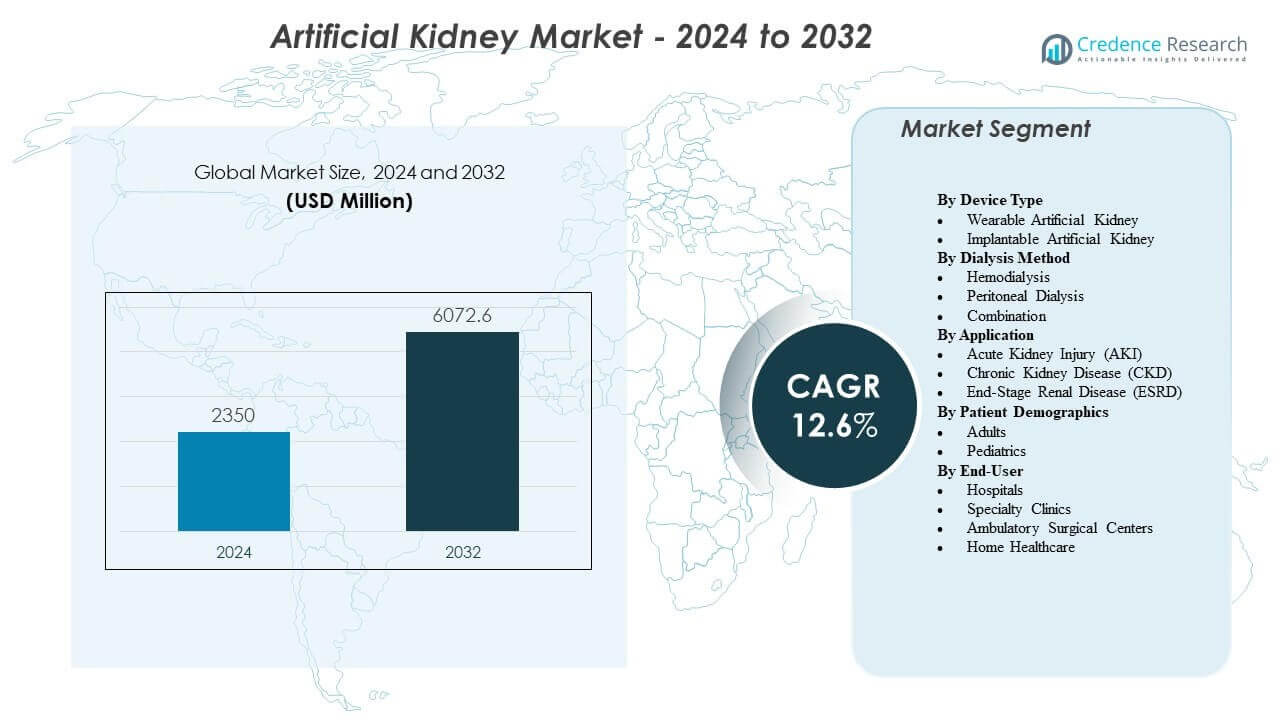

من المتوقع أن ينمو سوق الكلى الاصطناعية من 2,350 مليون دولار أمريكي في عام 2024 إلى ما يقدر بـ 6,072.6 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب (CAGR) يبلغ 12.6% من 2024 إلى 2032.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الكلى الاصطناعية 2024 |

2,350 مليون دولار أمريكي |

| سوق الكلى الاصطناعية، معدل النمو السنوي المركب |

12.6% |

| حجم سوق الكلى الاصطناعية 2032 |

6,072.6 مليون دولار أمريكي |

رؤى سوق نظام نفخ الإطارات الأوتوماتيكي للسيارات:

- تستمر حالات CKD وESRD المتزايدة، إلى جانب الطلب على الأنظمة الكلوية القابلة للارتداء والزرع، في دفع الابتكار وتعزيز التحول نحو الرعاية الكلوية المستمرة والمنزلية.

- تشمل قيود السوق التكاليف العالية للتطوير، والمسارات التنظيمية المعقدة، وتحديات المتانة المرتبطة بالنماذج الأولية للكلى الاصطناعية وتقنيات الترشيح المتقدمة.

- تتصدر أمريكا الشمالية في التبني بفضل البنية التحتية السريرية القوية وبرامج البحث النشطة، تليها أوروبا بأنظمة رعاية كلوية منظمة وقبول عالي للتكنولوجيا.

- تظهر منطقة آسيا والمحيط الهادئ نمواً سريعاً مدفوعاً بارتفاع انتشار أمراض الكلى وزيادة الاستثمار في حلول استبدال الكلى المحمولة والمتاحة.

محركات سوق نظام نفخ الإطارات الأوتوماتيكي للسيارات

زيادة الطلب على علاجات استبدال الكلى المتقدمة مدفوعة بزيادة حالات CKD

تخلق حالات الفشل الكلوي المتزايدة ضغطاً على الأنظمة الصحية وتزيد الحاجة إلى نماذج علاجية جديدة. يدفع توفر الأعضاء المانحة المحدود مجموعات البحث لتسريع تطوير الأجهزة. يستفيد سوق الكلى الاصطناعية من الاهتمام المتزايد بالحلول الملائمة للمرضى التي تحل محل روتين غسيل الكلى التقليدي. يعمل العديد من مطوري التكنولوجيا الآن نحو أنظمة مصغرة تقدم العلاج المستمر. يفضل مقدمو الرعاية الصحية الحلول التي تدعم حركة المرضى وإدارة المنزل. هذا التحول يبني طلباً قوياً على المنصات القابلة للارتداء أو الزرع. تمنح الوكالات التنظيمية الدعم للأجهزة المبتكرة لتسريع الابتكار في هذا القطاع. تدخل المزيد من الاستثمارات إلى المجال لتوسيع عمق البحث والاستعداد السريري.

- على سبيل المثال، يقوم نظام غسيل الكلى Tablo® من Outset Medical بأتمتة أكثر من 30 خطوة يدوية ويكمل تنقية المياه داخل الجهاز، مما يتيح الجاهزية التشغيلية في أقل من 10 دقائق، وهي قدرة تدعم العلاج اللامركزي للسكان الذين يعانون من CKD العالي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

التقدم التكنولوجي في هندسة الأغشية والمواد المتوافقة حيوياً يدفع تبني الأجهزة

تحسين أنظمة الأغشية يساعد المطورين على بناء وحدات ترشيح أكثر أمانًا ودقة. المواد الجديدة تقلل من مخاطر التجلط وتعزز الأداء على المدى الطويل. تدعم الأجهزة التي تحاكي ترشيح الكلى الطبيعي بشكل أقرب. تختبر العديد من المختبرات تكوينات بيولوجية هجينة تدمج الخلايا الحية مع الهياكل الاصطناعية. تساعد هذه الطريقة في السيطرة على السموم مع الحفاظ على توازن الإلكتروليتات. تزيد المتانة الأفضل من ثقة المرضى في النماذج الأولية الناشئة. تساعد الموثوقية العالية في جذب التمويل من المنظمات العامة والخاصة. تساعد هذه التطورات الصناعة على التحرك نحو استبدال الأعضاء الاصطناعية بالكامل.

التحول نحو نماذج العلاج المنزلي المدعومة بمنصات الرعاية المتصلة

تدعم أنظمة الرعاية الصحية اعتماد العلاجات الكلوية المنزلية لتقليل أعباء المستشفيات. توفر المنصات الرقمية للأطباء إشرافًا أفضل على المرضى خارج الإعدادات السريرية. يساعد ذلك في زيادة قبول أنظمة الكلى الاصطناعية المدمجة قيد التطوير. يفضل المرضى الأجهزة المنزلية لتجنب أوقات السفر الطويلة لغسيل الكلى. تقلل هذه الحلول من مخاطر العدوى المرتبطة بالزيارات المتكررة للمستشفيات. تشجع العديد من البرامج على اعتماد مبكر لأدوات المراقبة عن بُعد. تساعد خطط السداد الجديدة في توسيع الوصول إلى العلاجات المتقدمة. ينسق اللاعبون في السوق استراتيجيات التطوير مع هذا الاتجاه في الطلب.

الدعم المتزايد من الوكالات التنظيمية وشبكات التجارب السريرية يسرع المسارات التجارية

تحفز تعيينات الأجهزة الرائدة الشركات على تسريع دورات الاختبار. تحافظ الوكالات على توجيه واضح لتصميم التجارب ومتطلبات السلامة. يكتسب سوق الكلى الاصطناعية مصداقية من خلال التعاون المستمر مع المعاهد الرائدة. توفر شبكات التجارب السريرية بيانات قوية توجه المطورين. يساعد ذلك في تقليل عدم اليقين في توقعات الأداء على المدى الطويل. توسع العديد من الحكومات التمويل للابتكار في مرض الكلى المزمن. تشجع النتائج القوية للتجارب المستثمرين على زيادة تدفق رأس المال. تساعد هذه العوامل في تقليل الحواجز التي تبطئ الجداول الزمنية التجارية.

- على سبيل المثال، مبادرة KidneyX المدعومة من الوكالات الفيدرالية الأمريكية منحت جولات تمويل بملايين الدولارات لتسريع تقنيات الكلى الاصطناعية، بما في ذلك النماذج الأولية التي تظهر كفاءة إزالة السموم المستمرة بنسبة تزيد عن 90% خلال الدراسات الخاضعة للرقابة.

اتجاهات سوق نظام نفخ الإطارات التلقائي للسيارات

نمو الأجهزة الكلوية القابلة للارتداء والمحمولة المصممة لتقديم العلاج المستمر

يزيد المصنعون من التركيز على الأنظمة المدمجة التي تحسن راحة المرضى. تتيح المنصات القابلة للارتداء للمستخدمين التحرك بحرية أثناء جلسات العلاج. يدعم ذلك التحول بعيدًا عن روتين غسيل الكلى في المراكز. يهدف المطورون إلى تحقيق إزالة مستمرة للسموم لتحسين النتائج. تستهدف العديد من النماذج الأولية أوزانًا أخف ومتطلبات طاقة أقل. يظهر المرضى اهتمامًا قويًا بالأنظمة التي تقلل من انقطاعات العلاج. يقوم المهندسون بتحسين آليات المضخات لزيادة الموثوقية. تشكل هذه الاتجاهات تصميم الأجهزة ومعايير الأداء.

دمج المكونات الخلوية المهندسة بيولوجيًا في منصات الكلى الاصطناعية

تحظى الأجهزة الحيوية الهجينة بالاهتمام بسبب قدرتها على محاكاة سلوك الكلى الطبيعي. تعمل مجموعات البحث على وحدات الترشيح المعتمدة على الخلايا التي تحسن إزالة السموم. يعزز ذلك الجدوى طويلة الأمد للحلول القابلة للزرع. تعمل خطوط الخلايا الجديدة على تحسين الاستقرار في ظل ظروف التدفق العالي. تدرس العديد من المعاهد الهياكل المتسامحة مع الجهاز المناعي لتجنب الرفض. تفتح هذه الابتكارات مسارات جديدة لتقنيات الكلى التجديدية. يجذب دمج الهندسة مع علم الأحياء منح بحثية كبيرة. يعتبر المطورون هذا الاتجاه ضروريًا لأنظمة الأعضاء من الجيل التالي.

- على سبيل المثال، أظهر الهيكل الداعم للكلى المهندسة حيويًا الذي طورته شركة Miromatrix Medical استقرارًا في التدفق تحت ضغوط فسيولوجية تتراوح بين 80-120 مم زئبق، مما يدعم الجدوى المبكرة لإزالة وإعادة تكوين الأعضاء بالكامل.

التقدم في هندسة الدوائر الدقيقة لتعزيز كفاءة أنظمة الترشيح الاصطناعية

توفر الدوائر الدقيقة للمطورين تحكمًا أفضل في تدفق السوائل. يحسن تنظيم الضغط الدقيق دقة التنقية. يدعم إزالة السموم واختلال السوائل بشكل أكثر أمانًا. تدمج العديد من الأجهزة القنوات الدقيقة لتكرار سلوك النفرون الطبيعي. يعمل المهندسون على تقليل توليد الحرارة أثناء الترشيح. تعزز وحدات التحكم المدمجة موثوقية التشغيل للنماذج الأولية. تحسن هذه التقنية من قابلية التوسع للنماذج التجارية المستقبلية. يتوقع خبراء الصناعة تقدمًا قويًا في هذا المجال.

- على سبيل المثال، يتميز مرشح الدم السيليكوني النانوي المستخدم في مشروع الكلى بأحجام مسام تتراوح بين 8-10 نانومتر، مما يتيح الترشيح الانتقائي حسب الحجم مع تحمل ضغط انفجار يزيد عن 600 مم زئبق.

توسيع المراقبة عن بُعد والبرامج التنبؤية لإدارة صحة الكلى

تساعد الرقابة الممكّنة بالبرمجيات الأطباء في الإشراف على حالات المرضى بشكل أكثر فعالية. تحدد النماذج التنبؤية العلامات المبكرة لمضاعفات العلاج. يحسن ذلك السلامة لمستخدمي العلاج المنزلي. تدمج العديد من الشركات أدوات التحليل في منصات الأجهزة. تدمج شبكات المستشفيات هذه الأنظمة لتعزيز تدفق البيانات. يكتسب المرضى مزيدًا من الثقة مع التغذية الراجعة المستمرة. يتماشى سوق الكلى الاصطناعية مع هذا التحول نحو الرعاية الرقمية. تدعم هذه الاتجاهات اعتماد تقنيات الكلى المتقدمة.

تحليل تحديات سوق نظام نفخ الإطارات التلقائي للسيارات

متطلبات التحقق السريري المعقدة وقيود التكنولوجيا تبطئ تقدم السوق

يواجه المطورون معايير اختبار صارمة تمدد جداول التجارب. تتطلب المسارات السريرية مجموعات كبيرة من المرضى للتحقق من السلامة. يزيد ذلك من تكاليف التطوير للأنظمة الناشئة. تعاني العديد من النماذج الأولية من المتانة تحت التشغيل المستمر. يواجه سوق الكلى الاصطناعية عقبات مرتبطة باختبارات التوافق الحيوي. يجب على الشركات حل مخاطر التجلط التي تنشأ أثناء الترشيح المكثف. يعمل المهندسون على تقليل فشل الأجهزة الذي يحدث تحت أحمال السموم العالية. يزداد التدقيق التنظيمي قوة مع دخول التقنيات الجديدة مراحل الاختبار المتقدمة.

حواجز التكلفة العالية والبنية التحتية المحدودة تقلل من إمكانية وصول المرضى

تتطلب الأنظمة المتقدمة استثمارات كبيرة من مقدمي الرعاية الصحية. تظل تكاليف التصنيع مرتفعة بسبب المواد المعقدة. يحد ذلك من التبني في المناطق ذات التمويل المنخفض. تفتقر العديد من المستشفيات إلى برامج التدريب اللازمة لدمج الأجهزة. تستغرق شبكات التوريد وقتًا للتوسع من أجل التوزيع الواسع. غالبًا ما تستثني هياكل التعويضات التقنيات الكلوية الجديدة. يفضل المرضى الحلول ذات التكلفة الفعالة ولكنهم يواجهون خيارات محدودة. هذه الظروف تبطئ اختراق السوق في المراحل المبكرة.

فرص سوق نظام نفخ الإطارات الأوتوماتيكي للسيارات

توسيع الاستثمار في منصات الكلى الحيوية الهجينة وتكنولوجيا الأعضاء القابلة للزرع

تدعم برامج التمويل الكبيرة الاختراقات التي تدمج الخلايا الحية مع الأغشية الهندسية. تظهر المجموعات الأكاديمية والمستثمرون الخاصون اهتمامًا بالحلول القابلة للزرع على المدى الطويل. يزيد ذلك من الإمكانية للأجهزة التي تحاكي وظيفة الكلى الطبيعية. يكتسب سوق الكلى الاصطناعية فرصًا جديدة من هذا الاتجاه البحثي. يهدف المطورون إلى بناء أنظمة تلغي الحاجة إلى الغسيل الكلوي الروتيني. النجاحات المبكرة في الدراسات الحيوانية تحفز التخطيط السريع للتجارب البشرية. تساعد الشراكات القوية على تقدم هذا القطاع بسرعة. تستفيد جهود التسويق المستقبلية من زخم الابتكار المستمر.

إمكانات نمو قوية في نماذج العلاج المنزلي والعيادي عبر المناطق العالمية

تتحول الدول نحو تقديم الرعاية المتنقلة لتقليل الضغط على المراكز السريرية. تتناسب أنظمة الكلى الاصطناعية المنزلية بشكل جيد مع هذا النموذج. يدعم ذلك مشهد السوق الذي يفضل المنصات المدمجة والصديقة للمريض. توسع العديد من الحكومات التمويل للأدوات الصحية الرقمية التي تدعم المراقبة عن بعد. يقدر المرضى الحرية من جداول الغسيل الكلوي الثابتة. تبني برامج التدريب الجديدة ثقة المستخدم في الأجهزة المتقدمة. يمكن للاعبين في السوق التوسع في المناطق التي تسعى إلى لامركزية الرعاية الكلوية. تخلق هذه الاتجاهات فرصًا طويلة الأجل للوافدين الجدد والشركات القائمة.

تحليل تجزئة سوق نظام نفخ الإطارات الأوتوماتيكي للسيارات:

حسب نوع الجهاز

يظهر قطاع نوع الجهاز في سوق الكلى الاصطناعية جذبًا قويًا للأنظمة القابلة للارتداء بسبب الطلب المتزايد على التنقل وجداول العلاج المرنة. تدعم هذه الأجهزة إزالة السموم المستمرة وتقلل من الاعتماد على الغسيل الكلوي في المراكز. يقدر المرضى التصاميم الأخف التي تتناسب مع الروتين اليومي دون اضطراب كبير. تكتسب الأجهزة القابلة للزرع اهتمامًا بسبب قدرتها على محاكاة وظيفة الكلى الطبيعية. يدفع ذلك الصناعة نحو نماذج استبدال الأعضاء طويلة الأمد. تركز مجموعات البحث على المواد المتوافقة حيويًا لتقليل المخاطر المناعية. يسعى المطورون إلى المتانة والتحكم في التدفق المستقر. يظل هذا القطاع مركزيًا للابتكار المستقبلي.

- على سبيل المثال، أظهر جهاز AWAK PD من AWAK Technologies تخفيضًا يصل إلى 70% في استخدام سوائل الغسيل البريتوني خلال التجارب المبكرة باستخدام نظام ماص متجدد.

حسب طريقة الغسيل الكلوي

يبرز تقسيم طرق الغسيل الكلوي في سوق الكلى الاصطناعية اهتمامًا واضحًا بالنهج التصفية الدموية التي توفر إزالة فعالة للنفايات. يظل الغسيل الكلوي الدموي مهيمنًا بسبب المعرفة القوية بين مقدمي الخدمة. يتوسع الغسيل الكلوي البريتوني بسبب الطلب المتزايد على العلاج المنزلي. يدعم الجداول الزمنية المريحة ويقلل من الاعتماد على المرافق. تكتسب الطرق المدمجة اهتمامًا بسبب فوائد التصميم الهجين. تهدف هذه الأنظمة إلى تحقيق التوازن بين التحكم في السموم وتحسين إدارة السوائل. يدعم صانعو الأجهزة كل طريقة بهندسة مخصصة. يوجه هذا القطاع اختيار نموذج العلاج عبر المناطق.

- على سبيل المثال، يوفر نظام SC+ من شركة Quanta Dialysis Technologies تدفق دم يصل إلى 500 مل/دقيقة في تصميم مضغوط مناسب للاستخدام المنزلي.

حسب التطبيق

يظهر تقسيم التطبيقات في سوق الكلى الاصطناعية طلبًا مستقرًا من مرضى أمراض الكلى المزمنة الذين يحتاجون إلى دعم كلوي طويل الأمد. ترتفع حالات CKD عالميًا وتشكل أولويات الأجهزة. تولد أمراض الكلى في المرحلة النهائية الحاجة الأقوى لحلول الكلى الاصطناعية المتقدمة. يوجه الجهود الصناعية نحو أنظمة تقلل الاعتماد على الغسيل الكلوي التقليدي. تكتسب تطبيقات إصابات الكلى الحادة أهمية بسبب ارتفاع حالات الدخول إلى المستشفى. تحتاج هذه المجموعة إلى استقرار سريع أثناء الرعاية الحرجة. يركز المطورون على عمليات التصفية الآمنة للمرضى غير المستقرين. يؤثر كل مجموعة من الحالات على تعقيد التصميم.

حسب التركيبة السكانية للمرضى

يظهر تقسيم التركيبة السكانية للمرضى في سوق الكلى الاصطناعية أن البالغين يحتلون الحصة الأكبر بسبب الانتشار العالي لـ CKD عالميًا. يستجيب البالغون بشكل جيد للمنصات القابلة للارتداء والمحمولة المصممة لأنماط الحياة النشطة. يزداد الطلب على الأطفال مع توافق الأبحاث مع الأجهزة على الملفات التشريحية الأصغر. يدفع الابتكار نحو أنظمة تدفق أكثر لطفًا وأسطح متوافقة حيويًا. يسعى الأطباء إلى تقنيات تقلل من عبء العلاج على المرضى الأصغر سنًا. تفضل العائلات الحلول التي تدعم المراقبة المنزلية. تستفيد كلا المجموعتين من التحسينات في التصغير. تشكل الاحتياجات الديموغرافية أهداف التطوير طويلة الأجل.

حسب المستخدم النهائي

يظهر تقسيم المستخدم النهائي في سوق الكلى الاصطناعية أن المستشفيات تتصدر بسبب دورها في إدارة CKD وESRD المعقدة. توفر المستشفيات بنية تحتية قوية للتجارب والتبني المبكر. تنمو العيادات المتخصصة بسبب الطلب المتزايد على العلاج الخارجي. يدعم دمج الأجهزة المحمولة وشبه المحمولة. تستخدم مراكز الجراحة المتنقلة الأنظمة المدمجة للإجراءات القصيرة الإقامة. يتوسع الرعاية الصحية المنزلية بسرعة بسبب اهتمام المرضى بنماذج الرعاية المستقلة. يحسن المراقبة عن بعد السلامة عبر البرامج المنزلية. يتبنى كل مجموعة من المستخدمين النهائيين التكنولوجيا في مراحل نضج مختلفة. يقوم المطورون بتخصيص ميزات الأجهزة لهذه الإعدادات.

التقسيم:

حسب نوع الجهاز

- الكلى الاصطناعية القابلة للارتداء

- الكلى الاصطناعية القابلة للزرع

حسب طريقة الغسيل الكلوي

- الغسيل الكلوي الدموي

- الغسيل الكلوي البريتوني

- الطرق المدمجة

حسب التطبيق

- إصابة الكلى الحادة (AKI)

- مرض الكلى المزمن (CKD)

- مرض الكلى في المرحلة النهائية (ESRD)

حسب التركيبة السكانية للمرضى

حسب المستخدم النهائي

- المستشفيات

- العيادات المتخصصة

- مراكز الجراحة المتنقلة

- الرعاية الصحية المنزلية

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

تحليل إقليمي:

تمتلك أمريكا الشمالية الحصة الأكبر من سوق الكلى الاصطناعية بسبب الاستثمار القوي في الابتكار الكلوي والتبني المبكر للتقنيات القابلة للارتداء والزرع. تدعم أنظمة الرعاية الصحية في الولايات المتحدة التجارب المتقدمة والشراكات بين مجموعات البحث ومصنعي الأجهزة. تستفيد من الوعي العالي بنماذج الرعاية المنزلية والتغطية القوية للتعويضات. تسرع الشركات في المنطقة من تسويق المنتجات من خلال مسارات تنظيمية راسخة. الطلب من المرضى على حلول الكلى التي تركز على التنقل يدفع التبني. تحافظ هذه المنطقة على القيادة من خلال الابتكار المستمر والبنية التحتية السريرية القوية.

تمثل أوروبا حصة كبيرة مدفوعة ببرامج رعاية الكلى المنظمة والدعم القوي لأبحاث الأعضاء المهندسة بيولوجيًا. تستثمر العديد من الدول في الاختبارات السريرية لحلول الكلى الاصطناعية، مما يعزز دورها في التطوير العالمي. تستفيد من التعاون النشط بين المراكز الأكاديمية ومطوري الأجهزة الطبية. يرتفع التبني مع الدفع نحو رعاية الكلى اللامركزية ونمو نماذج غسيل الكلى المنزلي. تشجع الهيئات التنظيمية المعايير العالية للسلامة التي توجه تحسين الأجهزة. تحافظ هذه المنطقة على مزيج متوازن من الابتكار والاستعداد السريري.

تظهر منطقة آسيا والمحيط الهادئ أسرع نمو وتمتلك حصة متزايدة بسبب ارتفاع انتشار مرض الكلى المزمن والطلب القوي على العلاجات الكلوية المتاحة. تستثمر الدول بشكل كبير في رعاية الكلى المتقدمة لتلبية احتياجات المرضى المتزايدة. تكتسب الزخم مع تزايد جدوى الأجهزة القابلة للارتداء والمحمولة للسكان الكبيرة. يسرع النشاط البحثي في اليابان وسنغافورة والصين من التقدم التكنولوجي عبر أنظمة الترشيح والأنظمة الحيوية الهجينة. يعزز المصنعون المحليون العروض الفعالة من حيث التكلفة لزيادة التبني. تبني هذه المنطقة إمكانات النمو على المدى الطويل من خلال توسيع البنية التحتية والاستثمار السريري.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- فريزينيوس ميديكال كير إيه جي وشركاه كيه جي إيه إيه

- باكستر إنترناشونال إنك.

- براون ميلسونغن إيه جي

- شركة نيبرو

- أساهي كاسي ميديكال المحدودة

- ميدترونيك بي إل سي

- تقنيات أواك

- تقنيات كوانتا دياليسيس

- مشروع الكلى

- ميروماتريكس ميديكال

- تريوميد إيه بي

- أوتسيت ميديكال

تحليل المنافسة:

تتركز المنافسة في سوق الكلى الاصطناعية على تقدم التكنولوجيا، ودمج الأجهزة، وأداء التوافق الحيوي. تركز الشركات الرائدة على تحسين دقة الترشيح مع تقليل متطلبات الطاقة لدعم حركة المرضى. يدفع ذلك إلى استثمارات قوية في هندسة الأغشية، والهندسة الدقيقة للسوائل، ومنصات الأعضاء الحيوية الهجينة. تمتلك الشركات الراسخة مزايا من خلال شبكاتها السريرية الواسعة وخبرتها التنظيمية القوية. تتنافس الشركات الناشئة من خلال تقديم أنظمة غسيل الكلى القابلة للارتداء والنماذج الأولية القابلة للزرع التي تغير نماذج العلاج. تتعاون مجموعات البحث مع مصنعي الأجهزة لتسريع جاهزية التجارب. يتحرك المشهد نحو دمج المراقبة الرقمية، وتشغيل أكثر أماناً على المدى الطويل، وقدرات إنتاج قابلة للتوسع تدعم التوسع العالمي.

التطورات الأخيرة:

- في سبتمبر 2025، أعلنت تقنيات كوانتا دياليسيس عن شراكة استراتيجية متعددة السنوات مع الرعاية الكلوية المبتكرة لنشر نظام كوانتا دياليسيس عبر برامج IRC، بما في ذلك اتفاقيات شراء للمعدات والمواد الاستهلاكية

- في يونيو 2025، بدأت فريزينيوس ميديكال كير في التوسع التجاري في الولايات المتحدة لآلة غسيل الكلى المحدثة 5008X CAREsystem بعد الحصول على موافقة FDA 510(k) للميزات الإضافية، مما يمكن من توفير علاج الهيموديافلترة عالي الحجم في عيادات مختارة.

- في فبراير 2025، أطلقت جامعة توينتي، مع شركاء بما في ذلك RegMedXB، Imec، جامعة أوتريخت، UMC أوتريخت، وNXTGEN Hightech، برنامج شراكة عامة-خاصة بتمويل من Health Holland ومؤسسة الكلى الهولندية لتطوير الكلى الاصطناعية الحيوية الهجينة.

تغطية التقرير:

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع الجهاز، طريقة غسيل الكلى، التطبيق، التركيبة السكانية للمرضى، المستخدم النهائي والمنطقة. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر دخلهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى الدوافع والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات الراسخة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيؤدي الطلب المتزايد على العلاجات الكلوية التي تركز على التنقل إلى دفع المطورين لتطوير تصميمات الأجهزة القابلة للارتداء التي تحسن حرية المريض اليومية.

- ستقترب النماذج الأولية للكلى الاصطناعية القابلة للزرع من التجارب البشرية، مما يعزز الإمكانات طويلة الأمد لاستبدال الأعضاء بالكامل.

- ستحظى أنظمة الترشيح البيوهجينة بالاهتمام مع قيام مجموعات البحث بتحسين المكونات الخلوية التي تحاكي عمليات الكلى الطبيعية.

- ستتوسع نماذج العلاج المنزلي بسبب القبول العالي لمنصات المراقبة عن بعد التي تدعم الرعاية الكلوية طويلة الأمد.

- ستعزز التكامل الرقمي الصيانة التنبؤية لأنظمة الكلى الاصطناعية، مما يحسن السلامة والإشراف السريري.

- سيستثمر المصنعون في هندسة الموائع الدقيقة لزيادة دقة الترشيح مع تقليل متطلبات الطاقة في الأجهزة المدمجة.

- ستصبح المسارات التنظيمية للتقنيات الكلوية الرائدة أكثر وضوحًا، مما يشجع على دورات موافقة أسرع للأجهزة.

- ستسرع الشراكات الاستراتيجية بين المؤسسات البحثية وشركات الأجهزة الطبية من تطوير النماذج الأولية والاختبار.

- ستدخل التصميمات ذات التكلفة الفعالة في التركيز لتحسين الوصول إلى مجموعات المرضى الأوسع في المناطق الناشئة.

- سيؤدي الاهتمام العالمي بتقليل عبء غسيل الكلى إلى دفع زخم الابتكار القوي في سوق الكلى الاصطناعية.