نظرة عامة على سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير الجذعية:

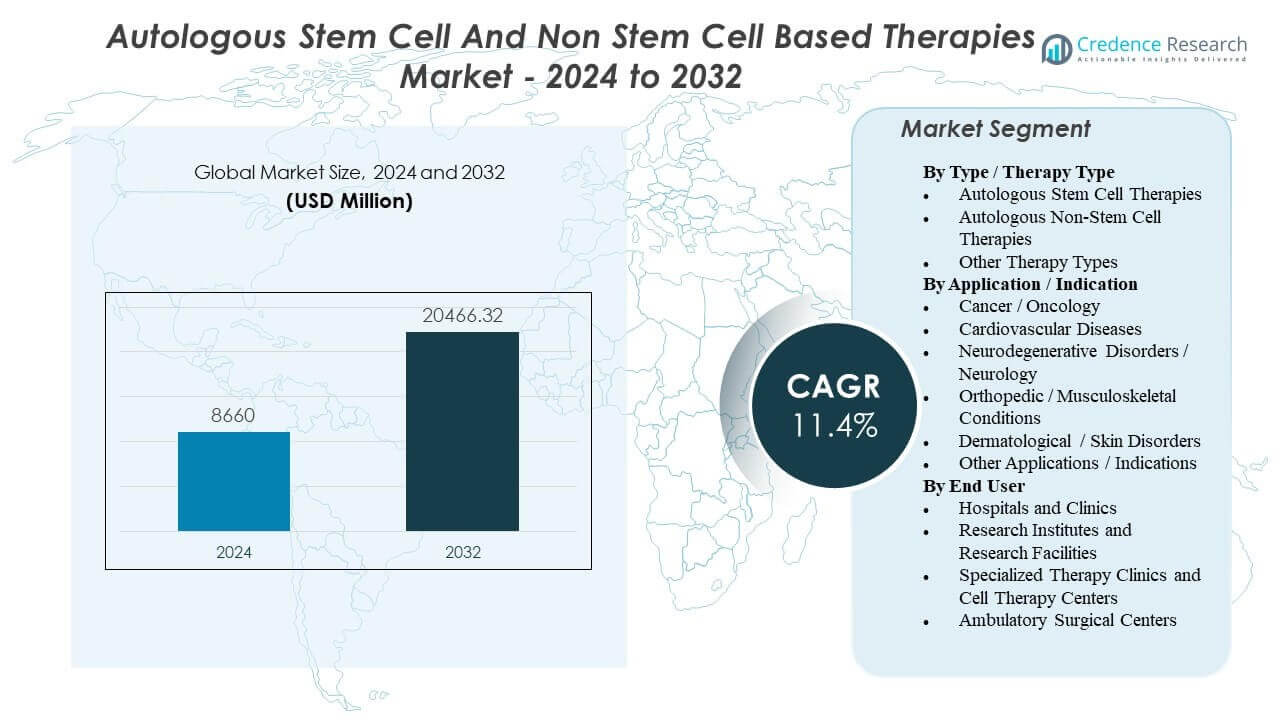

من المتوقع أن ينمو سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير الجذعية من 8,660 مليون دولار أمريكي في عام 2024 إلى ما يقدر بـ 20,466.32 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب (CAGR) يبلغ 11.4% من 2024 إلى 2032.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التنبؤ |

2026-2032 |

| حجم سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير الجذعية 2024 |

8,660 مليون دولار أمريكي |

| سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير الجذعية، معدل النمو السنوي المركب |

11.4% |

| حجم سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير الجذعية 2032 |

20,466.32 مليون دولار أمريكي |

يتم دعم النمو بشكل كبير من خلال الاستخدام السريري المتزايد للعلاجات الخلوية المخصصة للمرضى، خاصة في علم الأورام، حيث يمكن أن تترجم مسارات الرعاية المحددة وقدرة المراكز المتخصصة إلى أحجام علاجية أعلى. في الوقت نفسه، تستمر الاحتياجات غير الملباة في الحالات المزمنة والتنكسية في تحفيز الطلب على النهج التجديدي في بعض المؤشرات. كما أن التقدم في التصنيع، وخاصة الأتمتة والمعالجة المغلقة وتحسين تنسيق اللوجستيات، يجعل سير العمل الذاتي أكثر قابلية للتنفيذ، مما يحسن من الاتساق وإمكانية التوسع.

تقود أمريكا الشمالية وأوروبا الغربية بسبب البنية التحتية المتقدمة والمراكز المتخصصة، بينما تظهر منطقة آسيا والمحيط الهادئ مع توسع القدرة. يختلف التبني حسب التعويض ووضوح التنظيم وتوافر مواقع العلاج الخلوي المدربة.

يشمل السوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير الجذعية عبر علم الأورام، القلب والأوعية الدموية، الأعصاب، العظام، والأمراض الجلدية. يتم تركيز التوصيل في المستشفيات ومراكز العلاج الخلوي المتخصصة، مع دعم البحث والإعدادات المتنقلة للتجارب والإجراءات المختارة.

رؤى سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير الجذعية:

- يتم دفع النمو بشكل رئيسي من خلال الاستخدام السريري الأوسع للعلاجات الخلوية الذاتية في علم الأورام، إلى جانب زيادة عبء الأمراض المزمنة التي تدعم الاستخدام التجديدي في مؤشرات مختارة.

- لا يزال التوسع مقيدًا بتعقيد التصنيع الخاص بالمريض، والجداول الزمنية من الوريد إلى الوريد، وحدود السعة، ومخاطر التباين التي يمكن أن تزيد من تكلفة المريض المعالج وتقييد الوصول إلى ما وراء المراكز الرئيسية.

- تقود أمريكا الشمالية وأوروبا الغربية بسبب البنية التحتية القائمة والمواقع المتخصصة، بينما تبرز منطقة آسيا والمحيط الهادئ مع زيادة الاستثمار في قدرة العلاج الخلوي والمشاركة السريرية.

- يتم دعم زخم السوق من خلال تحسين أتمتة التصنيع وتنسيق اللوجستيات، لكن التبني لا يزال يعتمد على قوة الأدلة، ووضوح التنظيم، ومسارات التعويض حسب المؤشر والجغرافيا.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

محركات سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير الجذعية

التوسع في الاستخدام السريري للعلاجات الخلوية المناعية الشخصية في علم الأورام يرفع الطلب الأساسي

تشهد العلاجات الخلوية المناعية الذاتية استخدامًا أوسع في علم الأورام، لا سيما في السرطانات الدموية. مع اكتساب المزيد من مراكز العلاج الخبرة، تميل الإحالات وتحديد المرضى إلى التحسن. هذا يزيد الطلب على الفصادة، وقدرة التصنيع، ومواقع العلاج المؤهلة. المحرك هو الأقوى حيث أظهرت هندسة الخلايا الفردية فائدة كبيرة في حالات الأمراض المقاومة.

- على سبيل المثال، تُبلغ نوفارتيس أن KYMRIAH (tisagenlecleucel) متاح في أكثر من 370 مركز علاج معتمد في 30 دولة، مما يوسع بشكل مباشر البصمة التشغيلية لجمع الفصادة، وفتحات التصنيع، ومواقع التسريب المؤهلة.

عبء الأمراض المزمنة الأعلى والحاجة غير الملباة في المؤشرات التجديدية تدعم التجريب والتبني

تزيد الأمراض المزمنة والتنكسية من عدد المرضى الذين يبحثون عن خيارات علاجية ترميمية. غالبًا ما يتم استكشاف نهج الخلايا الجذعية الذاتية حيث لا يعيد الرعاية القياسية الوظيفة، خاصة في الإعدادات التخصصية والاختيارية. تعزز شيخوخة السكان وعبء الجهاز العضلي الهيكلي هذا الطلب في العديد من أنظمة الصحة. لا يزال التبني يعتمد على التنظيم المحلي وقوة الأدلة السريرية حسب المؤشر.

- على سبيل المثال، تم تقييم MACI (الخلايا الغضروفية الذاتية المزروعة المميزة المطبقة على المصفوفة) من شركة Vericel في تجربة SUMMIT العشوائية حيث تم علاج 144 مريضًا وأكمل 137 (95%) التقييم لمدة عامين، مع حجم متوسط للآفة يبلغ 8 سم².

التقدم في أتمتة التصنيع والأنظمة المغلقة يحسن الجدوى على نطاق واسع

تقلل الأتمتة وأنظمة المعالجة المغلقة من الخطوات اليدوية وخطر التلوث في سير العمل الذاتي. يمكن أن يحسن التصنيع الموحد الاتساق عبر المواقع ويقلل من تباين الدفعات. تساعد هذه التحسينات المطورين على توسيع نطاق الإمداد التجاري والتجارب المتأخرة بشكل أكثر توقعًا. بمرور الوقت، يمكن أن تؤدي العوائد الأفضل والفشل الأقل إلى خفض التكلفة الفعالة لكل مريض معالج.

الأطر التنظيمية والمسارات المعجلة يمكن أن تسرع الترجمة السريرية للبرامج المؤهلة

تقلل الأطر التنظيمية الواضحة للعلاج المتقدم من عدم اليقين بشأن الجودة، والتتبع، وتوقعات الأدلة. يمكن لبعض البرامج أيضًا الاستفادة من المسارات المعجلة، مما يقلل من الوقت للوصول إلى السوق في حالات محددة. يدعم الوضوح التنظيمي تصميم سلسلة الحراسة بشكل أفضل، وهو أمر حاسم للمنتجات الذاتية. يمكن أن يزيد هذا المزيج من عدد البرامج التي تنتقل من التجارب نحو التسويق.

اتجاهات وفرص سوق العلاجات الذاتية القائمة على الخلايا الجذعية وغير الجذعية

نماذج “المصانع الصغيرة” في نقطة الرعاية والموزعة تظهر لتقليل الاحتكاك اللوجستي

يقوم المطورون باختبار نماذج التصنيع اللامركزية أو الهجينة لتقليل قيود النقل والجدولة. يمكن أن يؤدي الإنتاج الأقرب إلى مواقع العلاج إلى تقليل مخاطر سلسلة الحراسة وتقليل أوقات التنفيذ. هذا مهم في المناطق ذات التغطية غير المتساوية لسلسلة التبريد والمواقع المتخصصة. الفرصة تكمن في إقران المنصات الآلية مع الإشراف المحلي الموحد على الجودة لاعتماد أوسع في المستشفيات.

أوقات التنفيذ الأسرع وتحسين الجدولة تصبح مميزات تنافسية

أصبح وقت الدورة مقياسًا تشغيليًا رئيسيًا لأن التأخيرات تؤثر على جاهزية المرضى وتخطيط سعة العيادات. لا تزال العديد من المنتجات الذاتية تتطلب جداول زمنية متعددة الأسابيع من الوريد إلى الوريد، مما يخلق ضغطًا لتحسين التنسيق من البداية إلى النهاية. تستثمر الشركات في تحسين الجدولة، وتخطيط السعة، واستراتيجيات اختبار الإصدار لتقليل التباين. يمكن للبائعين الذين يقللون بشكل موثوق أوقات التنفيذ أن يكونوا متميزين في الحالات الحساسة للوقت.

النمو في التقنيات المساعدة يخلق نظامًا بيئيًا أكبر يتجاوز مطوري العلاج

يزداد الإنفاق على التقنيات المساعدة مثل الأتمتة، والتحليلات/ضمان الجودة، وبرامج سلسلة الهوية، واللوجستيات المتخصصة. يعكس هذا التحول نحو بناء تصنيع متكرر ومتوافق على نطاق واسع عبر المزيد من البرامج. تمتد الفرصة إلى الإيرادات المتكررة من المواد الاستهلاكية، وعقود الخدمة، وترقيات المنصات. يتم تتبع النمو في الأنظمة الآلية/المغلقة بشكل شائع كرياح داعمة للسوق الأوسع للعلاج الذاتي.

توليد الأدلة والبيانات الواقعية يشكلان مسارات التعويض وتوسيع السوق

الممولون يضعون مزيدًا من التركيز على ديمومة الفائدة مقارنة بتكاليف العلاج الأولية العالية. هذا يدفع الشركات نحو السجلات، والأدلة الواقعية، وتتبع النتائج لدعم قرارات التغطية. الفرصة تكمن في توسيع التعويض من خلال اختيار أفضل للمرضى ونماذج دفع قائمة على النتائج. التحدي هو أن تراكم الأدلة يستغرق وقتًا، مما يمكن أن يبطئ التبني في الأنظمة الحساسة للتكلفة.

تحليل تحديات سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير الذاتية

تظل العلاجات الذاتية مكلفة ومعقدة من الناحية التشغيلية لأن كل دفعة مخصصة للمريض وتتطلب ضوابط صارمة لسلسلة الهوية. يمكن أن تقيد جداول الزمن من الوريد إلى الوريد والفتحات المحدودة للتصنيع الإنتاجية وتضيف احتكاكًا في الجدولة في المستشفيات. يمكن أن تقلل فشل الدفعات، والتباين، والاعتماد على السلسلة الباردة من القدرة القابلة للاستخدام. تميل هذه العوامل إلى تقييد الوصول خارج المراكز الكبرى وتبطئ التوسع الواسع النطاق.

- على سبيل المثال، تركز مواد موقع KYMRIAH من نوفارتيس على التحكم الصارم في التجميد – الحفاظ على المنتج تحت −120°C أثناء النقل والتخزين، مع اعتبار القراءات فوق −120°C كحالات تجاوز درجة الحرارة (مع استثناءات محدودة). كما تتطلب تنسيقًا محكمًا لعملية الذوبان بحيث يتم ضخ المنتج في غضون 30 دقيقة من وصوله إلى 20–25°C، مما يبرز كيف يؤثر الاعتماد على السلسلة الباردة ودقة الجدولة على التسليم الواقعي.

يمكن أن تكون مسارات التنظيم والتعويض غير متساوية، خاصة بالنسبة للمؤشرات التجديدية حيث تتفاوت جودة الأدلة حسب حالة الاستخدام. ترفع توقعات الامتثال للعلاجات المتقدمة المتطلبات للتحكم في التصنيع، والاختبار، والتوثيق. غالبًا ما يتطلب الممولون أدلة أقوى على الديمومة والقيمة المقارنة، مما يمكن أن يضيق الفئات المؤهلة. نتيجة لذلك، يعتمد النمو التجاري بشكل متكرر على جاهزية النظام الصحي ونماذج الدفع، وليس فقط الاهتمام السريري.

- على سبيل المثال، تحدد متطلبات تسجيل YESCARTA/TECARTUS REMS أن المستشفيات المعتمدة يجب أن تحتفظ بما لا يقل عن جرعتين من توسيليزوماب لكل مريض في الموقع، متوفرة للاستخدام في غضون ساعتين من الحقن إذا لزم الأمر. يجب أيضًا أن تحتفظ المواقع بإجراءات موثقة يمكن مراجعتها في عمليات التدقيق، مما يجعل “جاهزية الموقع” قضية امتثال تشغيلية بقدر ما هي سريرية.

تحليل تقسيم سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير الذاتية:

حسب النوع / نوع العلاج، يتم توجيه العلاجات القائمة على الخلايا الجذعية الذاتية عادة نحو إصلاح الأنسجة والأهداف التجديدية، مع تأثر التبني بقوة الأدلة، ووضوح التنظيم، وتوحيد الجمع والمعالجة. ترتبط العلاجات الذاتية غير القائمة على الخلايا الجذعية بشكل أقوى بالأنماط المناعية الخلوية، خاصة حيث يدعم إعداد الخلايا المخصص للمريض إدارة الأمراض المستهدفة. غالبًا ما تشمل أنواع العلاجات الأخرى نهجًا متخصصًا أو هجينًا يختلف بشكل كبير حسب المنطقة والإعداد السريري، مما يمكن أن يجعل المقارنة عبر الأسواق غير متساوية.

حسب التطبيق / المؤشر، يُعتبر السرطان / الأورام بشكل عام القطاع الأكثر رسوخًا تجاريًا نظرًا للبروتوكولات العلاجية المحددة وطرق التعويض الأكثر وضوحًا في العديد من الأسواق. غالبًا ما تكون أمراض القلب والأوعية الدموية، واضطرابات التنكس العصبي / الأعصاب، والحالات العظمية / العضلية، واضطرابات الجلد / الأمراض الجلدية أكثر تجزئة، مما يعكس نضج التجارب المتفاوت وتنوع السكان المرضى. تشمل التطبيقات / المؤشرات الأخرى الاستخدامات الناشئة الأصغر حيث لا يزال الدليل قيد التطوير.

حسب المستخدم النهائي، المستشفيات والعيادات تتصدر العلاجات المعقدة التي تتطلب رعاية متعددة التخصصات، بينما تدعم عيادات العلاج المتخصصة ومراكز العلاج الخلوي تركيزًا أعلى على الإجراءات وخبرة سير العمل. تقود معاهد الأبحاث والمرافق البحثية نشاط التجارب والتطوير الانتقالي، وتشارك مراكز الجراحة المتنقلة بشكل رئيسي حيث تكون متطلبات الإجراءات والمراقبة أقل كثافة.

التجزئة:

حسب النوع / نوع العلاج

- علاجات الخلايا الجذعية الذاتية

- علاجات غير الخلايا الجذعية الذاتية

- أنواع العلاج الأخرى

حسب التطبيق / المؤشر

- السرطان / الأورام

- أمراض القلب والأوعية الدموية

- اضطرابات التنكس العصبي / الأعصاب

- الحالات العظمية / العضلية

- اضطرابات الجلد / الأمراض الجلدية

- تطبيقات / مؤشرات أخرى

حسب المستخدم النهائي

- المستشفيات والعيادات

- معاهد الأبحاث والمرافق البحثية

- عيادات العلاج المتخصصة ومراكز العلاج الخلوي

- مراكز الجراحة المتنقلة

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

التحليل الإقليمي:

إقليميًا، أمريكا الشمالية (~42% حصة) تتصدر سوق العلاجات القائمة على الخلايا الجذعية الذاتية وغير الجذعية، مدعومة بتركيز عالٍ من مراكز العلاج المتخصصة، وبنية تحتية ناضجة للتجارب السريرية، ودمج مبكر للعلاجات الخلوية الشخصية في مسارات الأورام. أوروبا (~28% حصة) تليها، حيث يتشكل التبني من خلال شبكات أكاديمية قوية وبروتوكولات موحدة، ولكن يمكن أن يكون الإقبال بوتيرة تقييم التكنولوجيا الصحية على مستوى الدولة والميزانية في الأنظمة العامة.

آسيا والمحيط الهادئ (~24% حصة) تمثل فرصة التوسع الأسرع، مدفوعة بتحسين البنية التحتية للرعاية الصحية، وزيادة الاستثمار في العلاجات المتقدمة، وتزايد المشاركة في الأبحاث السريرية عبر الأسواق الرئيسية مثل الصين واليابان. بينما تظل الأورام ركيزة أساسية، فإن بناء القدرات في معالجة الخلايا واستعداد المواقع المدربة يمثل قيدًا عمليًا في أجزاء من المنطقة، مما يخلق تفاوتًا في الاختراق بين المدن من الدرجة الأولى والثانية.

بقية العالم (~5% حصة) لا تزال في مرحلة مبكرة، مع تركيز الطلب في عدد محدود من المراكز الخاصة أو المتخصصة ومقيدة بتغطية السداد، وقدرات اللوجستيات، وتوافر الفرق متعددة التخصصات المدربة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- شركة فيريسيل

- علاجات الخلايا من برينستورم

- علاجات سيتوري

- شركة فيبروسل للعلوم

- شركة جينزايم

- كالادريوس للعلوم الحيوية

- ريجينيوس المحدودة

- شركة دندريون

- علوم جيلياد

- نوفارتيس

- جونسون آند جونسون

- شركة بريستول مايرز سكويب

تحليل تنافسي:

يُعرّف التنافس بمزيج من قادة البيوفارما الكبار في علاجات الخلايا الذاتية والمتخصصين الأصغر في الأساليب التجديدية أو الذاتية المتخصصة. المشاركون الرئيسيون الذين يُذكرون عادةً في هذا السوق يشملون نوفارتيس وعلوم جيلياد، إلى جانب شركات مثل دندريون للأدوية، فيريسيل، برينستورم سيل، سيتوري ثيرابيوتيكس، كاسل كريك بيوساينسز، هولوستيم SRL، ليساتا ثيرابيوتيكس، و U.S. Stem Cell. التمايز يزداد بشكل عملي: سلسلة الهوية الموثوقة، معدلات نجاح التصنيع، وأداء الوقت للعلاج يمكن أن يؤثر على تفضيل المركز وتخصيص القدرات. في العلاجات الذاتية التي تركز على الأورام، يتنافس قادة المنتجات أيضًا على المتانة السريرية، إدارة السلامة، واستراتيجيات توسيع العلامة، مع تمثيل CAR-T لحصة كبيرة من مشهد العلاج الذاتي الأوسع في بعض التقييمات. الشراكات مع CDMOs، مقدمي الأتمتة، وشبكات مراكز العلاج هي روافع شائعة لتوسيع الوصول واستقرار الإمداد.

التطورات الأخيرة:

- في فبراير 2026، دخلت شركة إيلي ليلي وشركاه في اتفاقية نهائية للاستحواذ على أورنا ثيرابيوتيكس لتطوير العلاجات الخلوية. وفي نفس الإعلان، ذكرت ليلي أن البرنامج الرئيسي لأورنا (ORN-252) جاهز للتجارب السريرية، وهو علاج CAR-T يستهدف CD19 مصمم لعلاج أمراض المناعة الذاتية التي تقودها الخلايا البائية، وأن مساهمي أورنا يمكنهم الحصول على ما يصل إلى 2.4 مليار دولار نقدًا.

- في يناير 2026، أبلغت شركة فيريسيل عن تحديثات الأعمال بما في ذلك بدء دراسة MACI Ankle™ MASCOT السريرية وأنشطة التوسع المستمرة حول MACI

- في أبريل 2025، أعلنت شركة سيلينو عن تعاون استراتيجي مع كاريس بيو يهدف إلى تصنيع علاج خلوي مشتق من الخلايا الجذعية المستحثة متعددة القدرات (iPSC) في مرحلة سريرية لأمراض الشرايين الطرفية وأمراض الشرايين التاجية.

- في يونيو 2025، أعلنت شركة STEMCELL Technologies عن الاستحواذ على شركة Cellular Highways Ltd (من مجموعة TTP Ltd)، وهي شركة تركز على تقنيات فرز الخلايا المتقدمة المستخدمة في سير العمل لعلاج الخلايا والجينات.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع العلاج، التطبيق / المؤشر، والمستخدم النهائي. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.