نظرة عامة على سوق وقود الطيران:

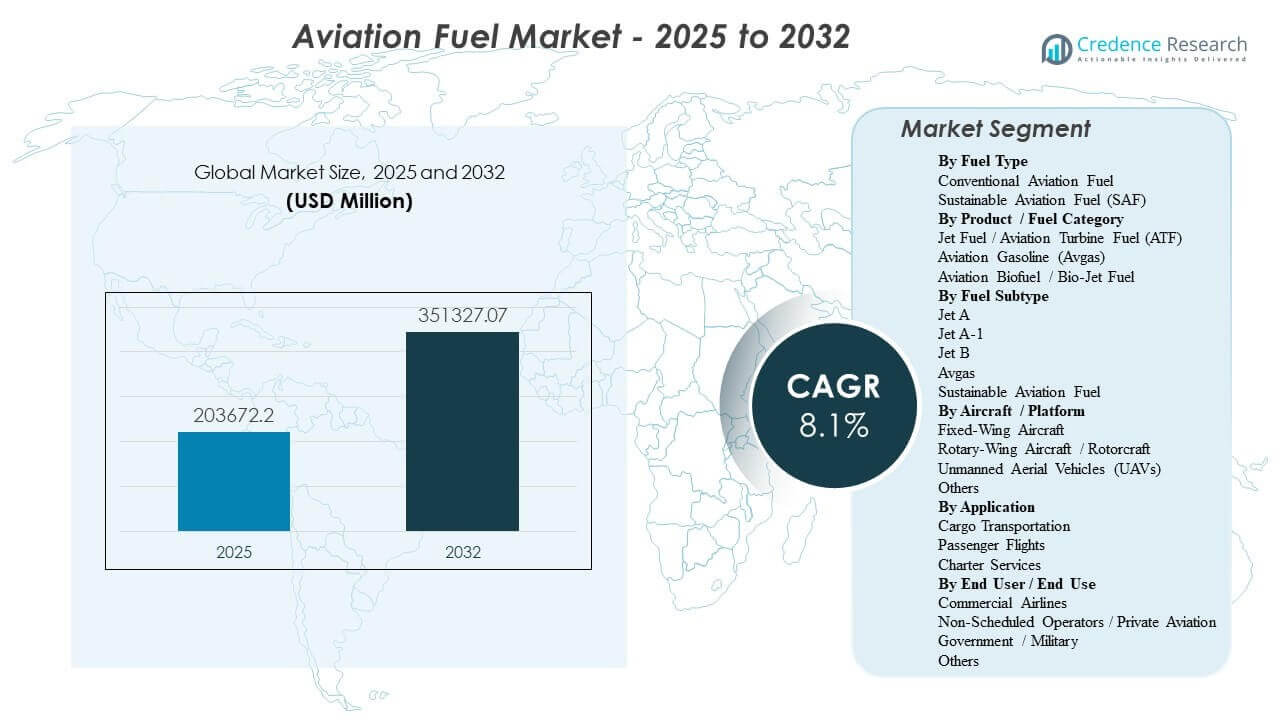

تم تقدير حجم سوق وقود الطيران العالمي بمبلغ 203672.2 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 351327.07 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.1% من 2025 إلى 2032. يتم دفع التوسع في السوق بشكل أساسي من خلال النمو المستمر في حركة الركاب والشحن الجوي، مما يزيد من حجم رفع وقود الطائرات عبر المطارات الرئيسية ويعزز التعاقد طويل الأجل على الإمدادات بين شركات الطيران وموردي الوقود ومزارع وقود المطارات. تظل منطقة آسيا والمحيط الهادئ محركًا رئيسيًا للطلب مع زيادة كثافة المسارات واستخدام الأسطول عبر مراكز الطيران الرئيسية، إلى جانب الإضافات في القدرات في التكرير والتخزين وتوزيع الهيدرنت التي تدعم زيادة الإنتاجية.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق وقود الطيران 2025 |

203672.2 مليون دولار أمريكي |

| سوق وقود الطيران، معدل النمو السنوي المركب |

8.1% |

| حجم سوق وقود الطيران 2032 |

351327.07 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- من المتوقع أن يتوسع سوق وقود الطيران من 203672.2 مليون دولار أمريكي في 2025 إلى 351327.07 مليون دولار أمريكي بحلول 2032 بمعدل نمو سنوي مركب يبلغ 8.1% (2025-2032).

- شكل الوقود التقليدي للطيران الحصة الأكبر بنسبة 97.6% في 2025، مما يعكس الاعتماد المستمر على أنظمة التكرير والتوزيع القائمة.

- لا يزال اعتماد الوقود المستدام للطيران في مراحله الأولى، مع حصة ضمنية تبلغ 2.4% في 2025 حيث تتوسع برامج المزج والشراء من قاعدة منخفضة.

- مثلت منطقة آسيا والمحيط الهادئ 40.8% من إيرادات السوق في 2025، مدعومة بنمو عالٍ في نشاط الطيران وتوسع بنية تحتية لتزويد المطارات بالوقود.

- شكل وقود Jet A-1 الحصة الأكبر بنسبة 70.9% في 2025 بين أنواع الوقود الفرعية، مدعومًا بالتوحيد الدولي الواسع والتوافر.

تحليل القطاعات

يتشكل الطلب على وقود الطيران من خلال قاعدة تقليدية ذات حجم كبير وطبقة استدامة تتطور بسرعة. يواصل الوقود التقليدي للطيران الهيمنة على سلوك الشراء لأنه متوافق عالميًا مع أساطيل الطائرات الحالية، مدعومًا بقدرة تكرير عميقة وأنظمة توصيل مطارات موحدة. في الوقت نفسه، يصبح شراء الوقود المستدام للطيران أكثر وضوحًا من خلال اتفاقيات شراء طويلة الأجل وتوافر مستهدف في المطارات، على الرغم من أن الاعتماد يتأثر بعلاوات التكلفة، والإمدادات المحدودة، ولوجستيات المزج غير المتساوية عبر المناطق.

ديناميكيات المنتج والأنواع الفرعية تعزز هذه البنية. يظل وقود الطائرات النفاثة هو محور الاستهلاك المركزي بسبب حجم عمليات الركاب والشحن التجارية، في حين يقتصر استخدام وقود الطائرات المكبسي على الطائرات ذات المحركات المكبسية في الطيران العام. داخل درجات التوربينات، يتصدر وقود Jet A-1 لأنه يستخدم على نطاق واسع عبر الشبكات الدولية ويتوفر بشكل مستمر في المحاور الرئيسية. تركز عوامل المنصة والمستخدم النهائي الطلب بشكل أكبر في أساطيل الطائرات ذات الأجنحة الثابتة وعمليات شركات الطيران التجارية، حيث تدفع دورات الطيران وطول المسار واستخدام الأسطول إلى أعلى استهلاك للوقود.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

وفقًا لرؤى نوع الوقود

شكل الوقود الجوي التقليدي أكبر حصة بنسبة 97.6% في عام 2025. يتم تعزيز قيادة الوقود الجوي التقليدي من خلال توافق الأسطول العالمي، ومخرجات المصافي الراسخة، وبنية التزويد بالوقود في المطارات التي تدعم الإمداد الموثوق به على نطاق واسع. تفضل ممارسات شراء شركات الطيران الاستمرارية والمعايير المتوقعة للجودة، مما يبقي الوقود التقليدي في مركز التخطيط للتزويد. يتم دعم نمو الوقود المستدام من خلال التزامات إزالة الكربون والالتزامات، ولكن توافر الإنتاج المحدود وفروقات الأسعار تقيد الاختراق على المدى القريب.

وفقًا لرؤى فئة المنتج / الوقود

شكل وقود الطائرات / وقود التوربينات الجوية (ATF) أكبر حصة بنسبة 98.3% في عام 2026. يتم دفع هيمنة وقود الطائرات من خلال القاعدة الكبيرة للطائرات التوربينية المستخدمة في الطيران الركاب والشحن والاستهلاك العالي للوقود المرتبط بالمسارات الطويلة والتردد العالي. تم تصميم بنية المطارات التحتية مثل أنظمة الهيدرنت ومزارع الوقود بشكل رئيسي حول تدفق وقود الطائرات، مما يعزز التفضيل التشغيلي. يظل وقود الطائرات المكبسي متركزًا في الطيران العام، ويتوسع وقود الطائرات الحيوي / الوقود الحيوي للطائرات بشكل رئيسي من خلال برامج المزج والإمداد المخصصة في مطارات مختارة.

وفقًا لرؤى النوع الفرعي للوقود

شكل وقود Jet A-1 أكبر حصة بنسبة 70.9% في عام 2025. تعكس قيادة Jet A-1 التوحيد القياسي العالمي الواسع والتوافر الواسع عبر المطارات الدولية، مما يدعم العمليات المستمرة لشركات الطيران عبر الشبكات متعددة البلدان. يعزز الأداء في الطقس البارد والألفة التشغيلية أيضًا اختيار Jet A-1 للعديد من الناقلات. الوقود الجوي المستدام هو الرافعة الرئيسية للنمو داخل الأنواع الفرعية، حيث يتوسع مع نضوج قدرات المزج وآليات الشراء.

وفقًا لرؤى الطائرات / المنصة

تشكل الطائرات ذات الأجنحة الثابتة أكبر حصة في سوق وقود الطائرات بسبب تركيز عمليات الركاب والشحن ضمن أساطيل الأجنحة الثابتة. تجعل كثافة المسارات العالية، وطول المراحل الأطول، ومعدلات الاستخدام الأعلى منصات الأجنحة الثابتة المحرك الرئيسي لاستهلاك وقود الطائرات. الطلب على الأجنحة الدوارة مهم في الدفاع، وخدمات الطوارئ، والبعثات البحرية، ولكن أحجام التزويد الإجمالية أصغر بسبب ملفات المهام وحجم الأسطول. يتوسع نشاط الطائرات بدون طيار عبر الدفاع وتطبيقات تجارية مختارة، لكن استهلاك الوقود يظل محدودًا نسبيًا مقارنة بالطيران المأهول بالأجنحة الثابتة.

وفقًا لرؤى التطبيق

تشكل رحلات الركاب الحصة الأكبر من الطلب على وقود الطيران حيث تولد العمليات التجارية المجدولة أعلى تردد للرحلات وحجم الرفع عبر المحاور الرئيسية. تساهم شركات الطيران الشبكية وشركات الطيران منخفضة التكلفة في الاستهلاك من خلال الاستخدام العالي للطائرات وتغطية واسعة للمسارات. النقل الجوي للبضائع هو مساهم هيكلي قوي مدعوم بالتجارة الإلكترونية والخدمات اللوجستية السريعة وسلاسل التوريد الحساسة للوقت، مما يزيد من الطلب على الوقود للطائرات المخصصة للشحن والبضائع في بطن الطائرات على مسارات الركاب. تظل خدمات الطيران العارض أصغر حجماً ولكن يمكن أن تظهر مشاركة أعلى في الوقود المستدام للطيران في ممرات فاخرة محددة وبرامج الطيران التجاري.

حسب المستخدم النهائي / رؤى الاستخدام النهائي

تشكل شركات الطيران التجارية الحصة الأكبر من الطلب على وقود الطيران بسبب دورات الطيران العالية، وحجم الأسطول الكبير، وهيمنة الطائرات التوربينية في العمليات المجدولة. تركز نماذج شراء شركات الطيران على أمان الإمداد، والانضباط السعري، والموثوقية التشغيلية، مما يدعم العقود طويلة الأجل وخدمات الوقود المتكاملة في المطارات. ينمو الطيران غير المجدول والخاص من خلال توسيع الأسطول والطلب على الخدمات الفاخرة، ويمكن أن يعمل كقطاع متبني مبكر للوقود المستدام للطيران عبر برامج مستهدفة. يتشكل استهلاك الحكومة والجيش من خلال الجاهزية الاستراتيجية، ومسارات الشهادات، ومتطلبات معايير الوقود.

محركات سوق وقود الطيران

نمو حركة الركاب والشحن الجوي

يزيد تعافي سفر الركاب وإضافة المسارات من تردد الرحلات، وحجم الرفع، وتدفق الوقود في المطارات الكبيرة. يتوسع الطلب على الشحن جنباً إلى جنب مع التجارة الإلكترونية والخدمات اللوجستية الحساسة للوقت، مما يزيد من استخدام الطائرات المخصصة للشحن وسعة البضائع في بطن الطائرات. يزيد الاستخدام العالي للأسطول من متطلبات التشغيل للبنية التحتية الموثوقة للتزود بالوقود وسعة التخزين. يستفيد موردي الوقود من العقود طويلة الأجل وأنماط الطلب المتكررة المرتبطة بجداول شركات الطيران. بالإضافة إلى ذلك، فإن توسيع استخدام فتحات المطارات وعوامل الحمولة العالية يزيد من تركيز الرفع في المحاور الرئيسية، مما يزيد الحاجة إلى سعة تخزين قابلة للتوسع وقدرة النظام الهيدروليكي.

توسيع أساطيل شركات الطيران ومعدلات الاستخدام العالية

تزيد تحديث الأسطول وإضافات السعة من عدد دورات الطائرات وإجمالي حرق الوقود، خاصة في ممرات الطيران السريعة النمو. لا يلغي الانتشار الأوسع للطائرات الموفرة للوقود نمو الطلب لأن توسع الحركة يعوض مكاسب الكفاءة. يدعم النمو في أساطيل الطائرات الضيقة الكثافة على المسارات القصيرة، بينما تدعم عمليات نشر الطائرات العريضة حجم الرفع على المسارات الطويلة. يزيد الاستخدام العالي أيضاً من أهمية مزارع الوقود القوية في المطارات وأنظمة النظام الهيدروليكي. علاوة على ذلك، تجعل أوقات الدوران الأكثر ضيقاً سرعة التزود بالوقود وموثوقيته رافعة أداء تشغيلية مباشرة لشركات الطيران والمطارات.

- على سبيل المثال، تشير شركة إيرباص إلى أن طائرة A321neo تدمج محركات من الجيل الجديد وأجهزة طرف الجناح Sharklet لتقديم حرق وقود وانبعاثات CO2 أقل بنسبة 20% لكل مقعد، مع توفير مدى يصل إلى 4,000 ميل بحري وقدرة استيعابية تصل إلى 244 راكبًا، مما يمكّن شركات الطيران من زيادة عدد الدورات ونشر المقاعد على المسارات الإقليمية الكثيفة والمتوسطة المدى.

دعم سياسة SAF والالتزامات بخفض الكربون

تدفع التفويضات الحكومية، وأهداف شركات الطيران للوصول إلى صافي صفر، وبرامج السفر للشركات نحو شراء وقود الطيران المنخفض الكربون. يتم تسريع اعتماد SAF حيث تتيح المطارات الخلط والتخزين والتوزيع دون تعطيل لوجستيات الوقود التقليدي. تساعد اتفاقيات الشراء وآليات الكتابة والمطالبة في تجميع الطلب وتحسين مرونة الشراء. تدعم هذه العوامل تحولًا ملموسًا في استراتيجيات الشراء حتى عندما يظل العرض محدودًا. بالإضافة إلى ذلك، تزيد تقارير الاستدامة الشفافة وحساب انبعاثات دورة الحياة من القيمة الاستراتيجية لحجم SAF المعتمد في شراء شركات الطيران.

ترقيات في البنية التحتية للتزويد بالوقود ومرونة سلسلة التوريد

تحسن الاستثمارات في خطوط الأنابيب، ومزارع الوقود، وشبكات الهيدرانت من كفاءة التوصيل، وتقلل من الازدحام الناتج عن الشاحنات، وتعزز موثوقية التوريد. تقلل عمليات المراقبة الرقمية المتكاملة وضمان الجودة من المخاطر التشغيلية وتعزز الامتثال. تدعم ترقيات البنية التحتية أيضًا زيادة الإنتاجية القصوى خلال فترات الطلب الموسمية. تصبح مرونة التوريد ميزة تنافسية لموردي الوقود الذين يخدمون المحاور الرئيسية والعملاء الدفاعيين. علاوة على ذلك، يقلل التخطيط للتكرار وتنوع المصادر من مخاطر التعطيل الناتجة عن توقف المصافي وقيود اللوجستيات الإقليمية.

- على سبيل المثال، قالت شركة Exolum إن منشأة وقود مطار ليما تحتوي على أربعة خزانات بسعة مجمعة تبلغ حوالي 35,000 متر مكعب، وسبع جزر استقبال بأنظمة ترشيح متقدمة، وست مضخات عالية السعة، وشبكة هيدرانت بطول 10 كيلومترات متصلة بـ 130 موقف طائرات، مع زيادة الاستقلالية في مخزون الوقود في الموقع من يومين إلى ثمانية أيام.

تحديات سوق وقود الطيران

تظل أسواق وقود الطيران معرضة لتقلبات النفط الخام وتذبذبات هوامش التكرير، مما يمكن أن يخلق تغييرات سريعة في التكاليف لشركات الطيران ويعقد استراتيجيات التحوط. يمكن أن تؤدي اضطرابات سلسلة التوريد، بما في ذلك توقف المصافي واختناقات اللوجستيات، إلى تشديد التوافر ورفع الأسعار الفورية، خاصة خلال فترات السفر القصوى. تضيف متطلبات الامتثال التنظيمي عبر الولايات القضائية تعقيدًا تشغيليًا للموردين العالميين وشبكات شركات الطيران متعددة المطارات. يمكن أن تحد قيود البنية التحتية في المحاور المزدحمة أيضًا من توسيع الإنتاجية وزيادة تكلفة عمليات التزويد بالوقود. في الوقت نفسه، يمكن أن تزيد توقعات الامتثال البيئي الأكثر صرامة من احتياجات الاستثمار للموردين والمطارات للحفاظ على استمرارية العمليات.

يواجه التوسع في SAF حواجز هيكلية تبطئ من اختراقه على الرغم من الزخم القوي للسياسات والشركات. يمكن أن تحد من توفر المواد الخام المحدودة، وتكاليف الإنتاج المرتفعة، وقدرة التكرير المحدودة لمسارات SAF من توفير الإمدادات بشكل مستمر. تختلف أنظمة الخلط، والشهادات، والمحاسبة عبر المناطق، مما يزيد من تعقيد المعاملات لشركات الطيران التي تعمل عالميًا. تظل العلاوات السعرية قيدًا مركزيًا على التبني، خاصة بالنسبة لشركات الطيران الحساسة للتكلفة والمسارات التنافسية من حيث السعر. بالإضافة إلى ذلك، يمكن أن يؤدي التوافر غير المتساوي على مستوى المطارات إلى تجزئة المصادر، مما يجعل من الصعب على شركات الطيران توسيع استخدام SAF بشكل متسق عبر الشبكات.

- على سبيل المثال، بدأت Neste إنتاج SAF في مصفاة روتردام للطاقات المتجددة في أبريل 2025، مضيفة ما يصل إلى 500,000 طن سنويًا من قدرة SAF وزيادة قدرتها العالمية لإنتاج SAF إلى 1.5 مليون طن، أو حوالي 1.875 مليار لتر سنويًا، مما يُظهر أن حتى الإضافات الكبيرة في القدرة لا تزال تعتمد على عدد محدود من الأصول الإنتاجية واسعة النطاق.

اتجاهات وفرص سوق وقود الطيران

يتحول شراء وقود الطيران بشكل متزايد نحو اتفاقيات متعددة السنوات تجمع بين الإمداد التقليدي، والوصول إلى SAF، والخدمات المرتبطة بالمطارات تحت عقود موحدة. يدعم هذا الاتجاه التخطيط المتوقع للإمداد ويساعد شركات الطيران على تنسيق مصادر SAF عبر المحاور ذات الأولوية. كما تقوم المطارات وموردي الوقود بتوسيع قدرات التخزين والتوزيع لاستيعاب الوقود المخلوط ومتطلبات التدفق الأعلى. يحسن التكامل الأكبر لتتبع الجودة الرقمي الامتثال ويقلل من تأخيرات التزود بالوقود. بالإضافة إلى ذلك، تكتسب نماذج الحجز والمطالبة زخمًا كآلية عملية لتوسيع المشاركة في SAF إلى ما بعد المواقع ذات الإمداد المادي المباشر.

- على سبيل المثال، أفادت Shell Aviation وAccenture وAmex GBT أن Avelia قد سجلت أكثر من 57 شركة وشركة طيران بحلول 31 مارس 2025، ونفذت أكثر من 900 عملية تقاعد، ومكنت من حقن أكثر من 33 مليون جالون من SAF عبر 17 مطارًا، مع تتبع قائم على تقنية البلوكشين مصمم لتحسين الشفافية والمساعدة في منع العد المزدوج.

تتعزز فرص الاستثمار حول قدرة إنتاج SAF، ولوجستيات الخلط، واستعداد التوزيع القائم على المحاور. تقوم شركات الطيران ومشترو السفر التجاري بتوسيع برامج الشراء الطوعي التي يمكن أن تسرع من الأحجام المبكرة حيث لا تزال التفويضات تتطور. يمكن للطيران التجاري ومسارات الرحلات الفاخرة المختارة أن تعمل كأحواض طلب مبكرة، مما يساعد الموردين على التحقق من نماذج الإمداد. تدعم ترقيات البنية التحتية الإقليمية، بما في ذلك خطوط الأنابيب ومزارع الوقود، توسع السوق والكفاءة التشغيلية. علاوة على ذلك، يمكن أن تحسن المعالجة المشتركة، ومرافق SAF المعيارية، واستراتيجيات المواد الخام المتنوعة من قابلية التوسع في الإمداد وتقليل تكاليف الوحدة بمرور الوقت.

رؤى إقليمية

أمريكا الشمالية

مثلت أمريكا الشمالية 29.1% من إيرادات السوق في عام 2025، مدعومة بتكرار عالٍ للرحلات الداخلية، وشبكات شحن قوية، وبنية تحتية ناضجة لتزويد المطارات بالوقود. يتم تعزيز الطلب بواسطة أنظمة المحاور والشعاع الكبيرة والاستخدام العالي للطائرات عبر شركات الطيران التجارية. يدعم عمق البنية التحتية تسليم الوقود الموثوق به والتدفق الفعال في المطارات الرئيسية. يتم دعم زخم SAF بواسطة برامج السفر التجارية والتوسع التدريجي لتوافر الإمداد في المحاور المختارة.

أوروبا

شكلت أوروبا 19.2% من إيرادات السوق في عام 2025، مدعومة بالاتصال الكثيف للرحلات القصيرة والروابط القوية للرحلات الطويلة عبر المطارات المحورية الرئيسية. يتأثر الطلب الإقليمي ببرامج إزالة الكربون المنظمة وزيادة التركيز على دمج وقود الطيران المستدام ضمن سلاسل إمداد المطارات. غالبًا ما تعكس استراتيجيات الشراء الجاهزية للامتثال واتساق المصادر عبر الشبكة. يتنافس موردو الوقود على تكامل الخدمة، وتغطية المحاور، وتوافر SAF.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ بنسبة 40.8% من إيرادات السوق في عام 2025، مدفوعة بتوسيع شبكات الطرق، وزيادة أعداد الركاب، والنمو الواسع للأسطول عبر الأسواق الجوية الرئيسية. يدعم تطوير البنية التحتية للمطارات زيادة استهلاك الوقود وتحسين موثوقية الإمداد مع زيادة حركة المرور. يعزز النمو القوي في السفر داخل المنطقة وتوسع نشاط الشحن من حجم الرفع عبر المحاور الرئيسية. يخلق حجم المنطقة طلبًا كبيرًا على كل من الوقود التقليدي وبرامج شراء SAF الناشئة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 3.7% من إيرادات السوق في عام 2025، مما يعكس حصة أصغر من النشاط الجوي العالمي مقارنة بأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ. يتركز الطلب حول شركات الطيران الوطنية الرائدة والمطارات المحورية الرئيسية التي تربط الطرق الإقليمية وطويلة المدى. يدعم توسع البنية التحتية ونمو سعة شركات الطيران زيادات ثابتة في الرفع بمرور الوقت. يظهر تبني SAF من خلال برامج تجريبية ومبادرات توريد مبكرة ولكنه يظل محدودًا بسبب التوافر والاقتصاديات.

الشرق الأوسط وأفريقيا

مثلت منطقة الشرق الأوسط وأفريقيا 7.2% من إيرادات السوق في عام 2025، متأثرة بدور الشرق الأوسط كمنطقة محورية للرحلات الطويلة العالمية وقاعدة الطيران الأصغر نسبيًا في أفريقيا. تدعم عمليات النقل الطويلة حجم الرفع العالي في المطارات المحورية الرئيسية وتعزز الطلب على لوجستيات الوقود الموثوقة. تعزز قدرة التكرير وسلاسل التوريد المتكاملة للطاقة موثوقية الإمداد في الأسواق الرئيسية. يتطور جاهزية SAF من خلال برامج تركز على المحاور وزيادة التركيز على مسارات الوقود منخفضة الكربون.

المشهد التنافسي

يُعرّف التنافس في سوق وقود الطيران من خلال موثوقية الإمداد، وتغطية شبكة المطارات، والانضباط السعري، والقدرة على تقديم خدمات التزويد بالوقود المتكاملة عبر جغرافيات متعددة. يتميز الموردون الرئيسيون من خلال عقود طويلة الأجل مع شركات الطيران والمطارات، والاستثمارات في البنية التحتية للتخزين والهيدرنت، والقدرات التشغيلية التي تضمن أداء التزويد بالوقود في الوقت المحدد باستمرار. يشهد السوق أيضًا تركيزًا استراتيجيًا متزايدًا على الوصول إلى SAF، ولوجستيات المزج، وأطر التتبع التي تدعم الامتثال ومتطلبات إزالة الكربون للشركات. مع توسع SAF، تشكل الشراكات واتفاقيات الشراء بشكل متزايد الوضع التنافسي عبر المحاور الرئيسية.

شركة إكسون موبيل تُعتبر شركة إكسون موبيل موردًا للطاقة المتنوعة بقدرات تمتد عبر التكرير والتوزيع والتعاقد على توريد الوقود على نطاق واسع الذي يدعم تسليم وقود الطيران بشكل مستمر. يدعم حجم الشركة المشاركة المنظمة في الشراء مع عملاء شركات الطيران والمطارات الذين يسعون إلى الموثوقية طويلة الأجل. يتم التركيز الاستراتيجي بشكل متزايد على الجاهزية للمواصفات الوقود المتطورة ومسارات الطيران منخفضة الكربون، مدعومة بالتعاون عبر سلاسل التوريد. يتماشى هذا النهج مع الأداء التشغيلي مع متطلبات الشراء المرتبطة بالاستدامة الناشئة في تزويد الطيران بالوقود.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- شركة إكسون موبيل

- شركة شيفرون

- بي بي ش.م.ع / إير بي بي

- شل ش.م

- توتال إنرجيز إس إي

- شركة النفط الهندية المحدودة

- شركة بهارات بتروليوم المحدودة

- شركة بترول أبوظبي الوطنية (أدنوك)

- مجموعة فيفا إنرجي

- أففويل

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم بيئة الأعمال الأوسع بالإضافة إلى نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات على أنها متخصصة بحتة، أو مركزة على فئة، أو مركزة على الصناعة، أو متنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مترددة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في مارس 2026، وقعت أكسينس وإيرباص مذكرة تفاهم لتعزيز التعاون في تطوير ونشر وقود الطيران المستدام، مع التركيز على الشراكة للمساعدة في توسيع حلول SAF لقطاع الطيران.

- في سبتمبر 2025، أعلنت لوتاه للوقود الحيوي عن إطلاق وقود الطيران المستدام في سوق الإمارات العربية المتحدة، مما يجعلها واحدة من أوائل الموردين المحليين ويشكل إطلاق منتج جديد ملحوظ في مجال وقود الطيران الإقليمي.

- في فبراير 2025، تعاونت بوينغ وشركة هندوستان بتروليوم المحدودة (HPCL) لتعزيز تطوير وقود الطيران المستدام في الهند، مما يبرز التعاون عبر سلسلة القيمة في مجال الطيران والطاقة.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

203672.2 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

351327.07 مليون دولار أمريكي بحلول 2032 |

| معدل النمو (CAGR) |

8.1% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| القطاعات المشمولة |

حسب نوع الوقود: وقود الطيران التقليدي، وقود الطيران المستدام (SAF)؛ حسب فئة المنتج / الوقود: وقود الطائرات / وقود التوربينات الجوية (ATF)، بنزين الطيران (Avgas)، الوقود الحيوي للطيران / الوقود الحيوي للطائرات؛ حسب نوع الوقود الفرعي: Jet A، Jet A-1، Jet B، Avgas، وقود الطيران المستدام؛ حسب نوع الطائرة / المنصة: الطائرات ذات الأجنحة الثابتة، الطائرات ذات الأجنحة الدوارة / الطائرات العمودية، المركبات الجوية غير المأهولة (UAVs)، أخرى؛ حسب التطبيق: نقل البضائع، رحلات الركاب، خدمات الطيران العارض؛ حسب المستخدم النهائي / الاستخدام النهائي: شركات الطيران التجارية، المشغلين غير المجدولين / الطيران الخاص، الحكومة / العسكرية، أخرى** |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

شركة إكسون موبيل؛ شركة شيفرون؛ بي بي ش.م.ع / إير بي بي؛ شل ش.م.ع؛ توتال إنرجيز إس إي؛ شركة النفط الهندية المحدودة؛ شركة بهارات بتروليوم المحدودة؛ شركة بترول أبوظبي الوطنية (أدنوك)؛ مجموعة فيفا إنرجي؛ أفويل |

| عدد الصفحات |

340 |

التقسيم

حسب نوع الوقود

- وقود الطيران التقليدي

- وقود الطيران المستدام (SAF)

حسب المنتج / فئة الوقود

- وقود الطائرات / وقود التوربينات الجوية (ATF)

- بنزين الطائرات (Avgas)

- الوقود الحيوي للطيران / وقود الطائرات الحيوي

حسب نوع الوقود

- Jet A

- Jet A-1

- Jet B

- Avgas

- وقود الطيران المستدام

حسب الطائرة / المنصة

- الطائرات ذات الأجنحة الثابتة

- الطائرات ذات الأجنحة الدوارة / الطائرات المروحية

- المركبات الجوية غير المأهولة (UAVs)

- أخرى

حسب التطبيق

- نقل البضائع

- رحلات الركاب

- خدمات الطيران العارض

حسب المستخدم النهائي / الاستخدام النهائي

- شركات الطيران التجارية

- المشغلون غير المجدولين / الطيران الخاص

- الحكومة / الجيش

- أخرى

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا