نظرة عامة على سوق المبيدات الحيوية:

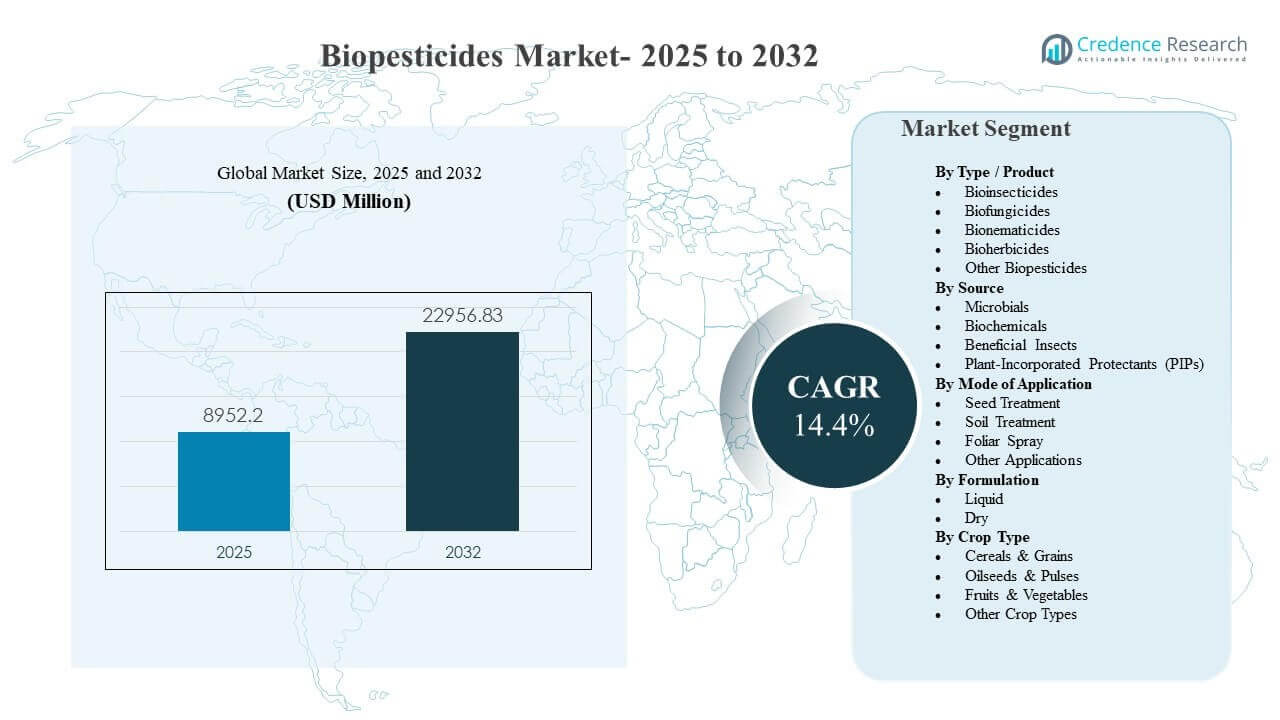

تم تقدير حجم سوق المبيدات الحيوية العالمي بـ 8952.2 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 22956.83 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 14.4% من 2025 إلى 2032. يُعزى النمو بشكل أساسي إلى زيادة اعتماد برامج الإدارة المتكاملة للآفات حيث يسعى المزارعون إلى حلول فعالة لمكافحة الآفات والأمراض مع تحسين معايير السلامة وبقايا المبيدات للاستهلاك المحلي وسلاسل التوريد التصديرية. كما تتسارع عملية التسويق مع توسع الشركات المصنعة في محفظة المنتجات عبر المكونات الميكروبية والكيميائية الحيوية وتحسين اتساق المنتجات من خلال تحسين التكوين والتوافق في التطبيق عبر المحاصيل المتخصصة والمحاصيل الحقلية الواسعة.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق المبيدات الحيوية 2025 |

8952.2 مليون دولار أمريكي |

| سوق المبيدات الحيوية، معدل النمو السنوي المركب |

14.4% |

| حجم سوق المبيدات الحيوية 2032 |

22956.83 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- من المتوقع أن يتوسع سوق المبيدات الحيوية من 8952.2 مليون دولار أمريكي في 2025 إلى 22956.83 مليون دولار أمريكي بحلول 2032، مسجلاً معدل نمو سنوي مركب بنسبة 14.4% خلال 2025-2032.

- استحوذت المبيدات الحيوية الفطرية على أكبر حصة بنسبة 39.2% في 2025، مدعومة بالضغط المستمر للأمراض الفطرية عبر أنظمة المحاصيل ذات القيمة العالية.

- مثلت الميكروبات حصة 50.9% في 2025، مما يعكس التوافق القوي مع برامج الإدارة المتكاملة للآفات واستمرار الابتكار في السلالات واستقرار التكوين.

- احتفظت معالجة البذور بحصة 41.0% في 2025، مدعومة بالطلب على الحماية في المراحل المبكرة والتكامل المتوقع في عمليات معالجة البذور.

- تصدرت أمريكا الشمالية المشهد الإقليمي بحصة 37.8% في 2025، مما يشير إلى نضج التسويق، وتوزيع أوسع، واعتماد أقوى عبر البرامج التقليدية والمستدامة.

تحليل القطاعات

يتشكل سوق المبيدات الحيوية من خلال زيادة الطلب على البدائل البيولوجية التي يمكن دمجها في برامج حماية المحاصيل التقليدية، مدعومة بتحسين أداء المنتجات وتغطية تسجيل أوسع عبر المحاصيل والآفات. تظل الحلول الميكروبية مركزية في التبني لأنها يمكن أن توفر نشاطًا مستهدفًا وتتناسب بشكل جيد مع استراتيجيات إدارة المقاومة والتناوب. تعتبر معالجة البذور طريقًا رئيسيًا للاستخدام بسبب كفاءتها التشغيلية وقدرتها على حماية المحاصيل خلال التأسيس المبكر، مما يحسن من استقرار الحقل ويقلل من الاعتماد على التطبيقات المتكررة خلال الموسم.

الزخم المدفوع بالمنتجات هو الأقوى في مبيدات الفطريات الحيوية، حيث يجعل ضغط الأمراض وكثافة قيمة المحاصيل الاستخدام البيولوجي المتسق مجديًا اقتصاديًا للمزارعين. عبر خيارات التكوين، تزداد تفضيل الأشكال السائلة للتوافق مع أنظمة الخلط والجرعات والرش الحالية، على الرغم من أن الأشكال الجافة تحتفظ بأهميتها في سلاسل التوريد وظروف التخزين المحددة. يتوسع اعتماد المحاصيل ليشمل الحبوب والحبوب إلى جانب الفواكه والخضروات المتخصصة حيث يعزز الموردون موثوقية الحقل، وتوزيع النطاق، والدعم الاستشاري الفني للمزارعين في المساحات الواسعة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب النوع / رؤى المنتج

شكلت مبيدات الفطريات الحيوية الحصة الأكبر بنسبة 39.2% في عام 2025. يدعم هذا القيادة الحدوث المستمر لأمراض الفطريات عبر البستنة والمحاصيل الصفية، حيث تكون مخاطر جودة المحصول وقابليته للتسويق عالية. يتم أيضًا وضع مبيدات الفطريات الحيوية بشكل متزايد ضمن برامج إدارة المقاومة كأدوات مكملة لدوران الكيمياء التقليدية. تعزيز الملصقات، وتحسين عمر الرف، وتوافق أفضل مع خلط الخزانات يعزز الاستخدام المتكرر وثقة المزارعين.

حسب رؤى المصدر

شكلت الميكروبات الحصة الأكبر بنسبة 50.9% في عام 2025. يتم تبني المواد الفعالة الميكروبية على نطاق واسع بسبب أوضاع عملها المستهدفة وتوافقها مع نهج إدارة الآفات المتكاملة عبر أنواع المحاصيل المتعددة. تحسنت الاتساق في الأداء تحت ظروف الحقل المتغيرة بفضل التقدم في اختيار السلالات، وتوسيع نطاق التخمير، واستقرار التكوين. تدعم شبكات التوزيع الأقوى وبرامج الاستشارة في المزارع أيضًا اختراقًا أوسع وممارسات الاستخدام الصحيح.

حسب رؤى طريقة التطبيق

شكلت معالجة البذور الحصة الأكبر بنسبة 41.0% في عام 2025. يتصدر هذا النهج لأنه يوفر حماية في المراحل المبكرة ضد الآفات ومسببات الأمراض المنقولة بالتربة مع تغييرات طفيفة في عمليات المزرعة. تدعم معالجة البذور أيضًا توصيل الجرعات المتسق والتغطية المتوقعة، وهو أمر حاسم للنشر على نطاق واسع في الحبوب والحبوب. يعزز توافر المنتجات البيولوجية المتوافقة المطبقة على البذور اعتمادها عبر أنظمة البذور التجارية.

حسب رؤى التكوين

تفضل التكوينات السائلة على نطاق واسع لأنها تندمج بسلاسة في أنظمة الخلط والتطبيق الحالية وتمكن من استراتيجيات الجرعات المرنة عبر مراحل المحاصيل. تميل السوائل أيضًا إلى دعم التعامل الأسهل على مستوى المزرعة والموزعين، مما يمكن أن يحسن الامتثال ويقلل من وقت التحضير. الابتكار المستمر في المثبتات والناقلات يحسن من عمر الرف والاستمرار في الحقل، مما يعزز الموثوقية المتصورة. تبقى التكوينات الجافة ذات صلة حيث تفضل استقرار التخزين، وقيود النقل، أو آليات التوصيل المحددة التعامل الجاف.

حسب رؤى نوع المحصول

شكلت الحبوب والحبوب الحصة الأكبر بنسبة 41.6% في عام 2025. تغطية المساحات الكبيرة وضغط الآفات والأمراض المتكرر يخلق طلبًا قويًا على الحلول البيولوجية كأدوات مكملة. يتحول التركيز التجاري نحو النشر على المساحات الواسعة، مدعومًا بتحسين وضع المنتجات، وتوافر الموزعين، والإرشاد الزراعي للتوقيت الصحيح. تعزيز الامتثال للمخلفات والأهداف المستدامة في سلاسل توريد الحبوب يعزز من الاعتماد عبر المناطق الرئيسية للزراعة.

محركات سوق المبيدات الحيوية

توسع اعتماد إدارة الآفات المتكاملة

تتسارع وتيرة تبني الإدارة المتكاملة للآفات مع سعي المزارعين إلى برامج متوازنة تقلل من مخاطر المقاومة وتحافظ على الفعالية طويلة الأمد. تتناسب المبيدات الحيوية مع هذه البرامج لأنها يمكن أن تكمل المواد الفعالة التقليدية وتوفر أنماط عمل مميزة. إن التوافر الأوسع للحلول البيولوجية عبر أهداف الآفات والأمراض يحسن من جدوى استخدامها عبر جداول المحاصيل. كما أن زيادة الدعم الاستشاري من الموزعين والمصنعين تحسن من توقيت التطبيق والنتائج. هذا المزيج يعزز سلوك الشراء المتكرر والتبني طويل الأمد.

- على سبيل المثال، أظهرت المنتجات المعتمدة على التريكوديرما التي أصدرتها ICAR في الهند تقليلاً بنسبة 45-55% في الأمراض الرئيسية مثل بقعة القمح ولفحة الأرز، إلى جانب تقليل استخدام المبيدات الكيميائية بنسبة 15-25% على مستوى المزرعة.

تشديد توقعات المخلفات في سلاسل توريد الغذاء

يتزايد طلب المشترين الغذائيين وقنوات التصدير على الامتثال لمتطلبات المخلفات الأكثر صرامة والتقارير المتعلقة بالاستدامة. غالباً ما تُعتبر المبيدات الحيوية أدوات للمساعدة في تلبية هذه المتطلبات مع الحفاظ على تغطية حماية المحاصيل. يتبنى المزارعون المنتجات البيولوجية لدعم الفترات قبل الحصاد، وحماية الجودة، والوصول إلى الأسواق للمحاصيل ذات القيمة العالية. تعزز معايير التجزئة والمعالجة الطلب على البرامج الواعية بالمخلفات عبر الفواكه والخضروات وبعض المحاصيل الصفية. تستمر هذه الديناميكيات في رفع الطلب عبر مناطق متعددة.

- على سبيل المثال، مكنت البرامج التي تستخدم المنتجات البيولوجية في الأيام الـ 7-14 الأخيرة قبل الحصاد المزارعين من الامتثال للفترات الأكثر صرامة قبل الحصاد بينما لا تزال تحافظ على مستويات السيطرة على الأمراض المماثلة للبرامج الكيميائية الكاملة.

تحسين أداء المنتجات من خلال الابتكار في الصياغة والتوصيل

كان الاتساق في الأداء تاريخياً حاجزاً رئيسياً، لكن تطوير المنتجات يحسن من الاستقرار، وعمر الرف، والاستمرارية في الحقل. تعمل التطورات في أنظمة الصياغة، والحاملات، وتوافق التطبيق على تحسين الموثوقية عبر الظروف المتغيرة. يعزز توافق معالجة البذور من التوسع لأنه يندمج في عمليات البذور التجارية القائمة. توسع خصائص الخلط الأفضل والملاءمة مع الخلط في الخزان من قابلية الاستخدام خلال الموسم عبر الرش الورقي وتطبيقات التربة. تقلل هذه التحسينات من المخاطر المتصورة وتدعم الطرح التجاري الأوسع.

توسيع المحفظة التجارية والتسويق من قبل اللاعبين الكبار في الأعمال الزراعية

تعمل الشركات الكبرى لحماية المحاصيل والشركات البيولوجية المتخصصة على توسيع المحافظ التجارية من خلال البحث والتطوير الداخلي، وعمليات الاستحواذ، والشراكات. تُمكّن المحافظ الأوسع من تجميع المنتجات والبيع القائم على البرامج، مما يبسط عملية اتخاذ القرار للمزارعين. يحسن الوصول الموسع للتوزيع من توفر المنتجات والدعم الفني في المناطق الزراعية الرئيسية. يعزز الاستثمار المتزايد في التسويق وبيانات التجارب الميدانية الثقة في الحلول البيولوجية. معاً، تسرع هذه العوامل من التبني وتعزز من التغلغل عبر قطاعات المحاصيل.

تحديات سوق المبيدات الحيوية

يواجه تبني المبيدات الحيوية تحديات مستمرة تتعلق بالأداء المتغير تحت ظروف بيئية وزراعية مختلفة. يمكن أن تكون المواد الفعالة البيولوجية حساسة لدرجة الحرارة والتعرض للأشعة فوق البنفسجية وظروف التخزين، مما قد يؤثر على الفعالية في الحقل وثقة المزارعين. تختلف مسارات التنظيم ومتطلبات تسجيل المنتجات بشكل كبير من بلد لآخر، مما يضيف أعباء زمنية وتكلفة للتوسع. يمكن أن يكون الوعي لدى المزارعين وممارسات الاستخدام الصحيح غير متسقة، خاصة في الأماكن التي تكون فيها خدمات الاستشارة محدودة. يمكن أن تبطئ هذه العوامل الاستخدام المتكرر والتوسع في أسواق معينة.

- على سبيل المثال، أفادت شركة Certis Biologicals أن مبيد الفطريات القائم على Bacillus، Double Nickel، أظهر انخفاضًا بأكثر من 30 نقطة مئوية في مكافحة الأمراض عندما تم نقل التجارب من الظل إلى قطع الأراضي ذات التعرض الكامل للشمس والأشعة فوق البنفسجية العالية، مما يبرز الحساسية لظروف الحقل.

تظل تكلفة وإدراك القيمة عائقًا في المناطق الحساسة للسعر والزراعة الواسعة حيث يفضل المزارعون العائد المتوقع على الاستثمار. قد تتطلب المنتجات البيولوجية توقيتًا أكثر دقة، أو تكرارًا أعلى للتطبيق، أو ممارسات زراعية داعمة لتحقيق نتائج متسقة. يمكن أن تحد قيود سلسلة التوريد، بما في ذلك متطلبات سلسلة التبريد أو التخزين لمنتجات ميكروبية معينة، من نطاق التوزيع. يمكن أن تقلل المنافسة من الحلول الكيميائية الراسخة من نية التحول، خاصة خلال تفشي الآفات الشديدة. يتطلب معالجة هذه القضايا بيانات ميدانية أقوى، وتدريبًا، وتحسين متانة المنتجات.

اتجاهات وفرص سوق المبيدات الحيوية

تُبنى البرامج التجارية بشكل متزايد حول حلول متكاملة تجمع بين المنتجات البيولوجية والمنتجات التقليدية، بدلاً من وضع المنتجات البيولوجية كبدائل مباشرة. يخلق هذا فرصة لبيع البرامج، وتقديم العروض المجمعة، وخطط المحاصيل الموسمية التي تحسن النتائج وتبسط قرارات المزارعين. يظل معالجة البذور بوابة مهمة لتوسيع نطاق المنتجات البيولوجية في الحبوب لأنها تتيح التسليم الموحد على نطاق واسع. تحسين التوافق مع المعدات الزراعية وروتينات الخلط يدعم التبني بأقل قدر من الاحتكاك التشغيلي. توسع هذه التحولات المساحة القابلة للتوجيه إلى ما وراء معاقل المحاصيل المتخصصة التقليدية.

- على سبيل المثال، تجمع تقنيات البذور المطبقة Acceleron من Bayer بين الملقحات البيولوجية مع مبيدات الفطريات والحشرات على أكثر من 90 مليون فدان من الذرة وفول الصويا سنويًا في أمريكا الشمالية لتوفير حماية موحدة متعددة الأوضاع.

هناك أيضًا فرصة متزايدة في خطوط إنتاج مبيدات الفطريات البيولوجية والميكروبية المتميزة حيث يحسن الموردون اكتشاف السلالات واستقرارها. يمكن للشراكات بين المبتكرين البيولوجيين واللاعبين العالميين في حماية المحاصيل تسريع الوصول إلى السوق ونطاق التوزيع. يدعم التبني في البستنة الموجهة للتصدير سلاسل التوريد الحساسة للمخلفات ومتطلبات الجودة التي تفضل التكامل البيولوجي. توفر الأسواق الناشئة فرصًا طويلة الأجل مع تحسن شبكات التوزيع ونضوج الأطر التنظيمية المحلية. يمكن للتدريب الفني المستمر والدعم الاستشاري تعزيز تحقيق القيمة وتقوية الاحتفاظ بالمزارعين.

رؤى إقليمية

أمريكا الشمالية

شكلت أمريكا الشمالية نسبة 37.8% في عام 2025. تستفيد المنطقة من قدرات تسويق قوية، وشبكات موزعين راسخة، واعتماد أعلى لبرامج الإدارة المتكاملة للآفات. يدمج المزارعون بشكل متزايد المنتجات البيولوجية في استراتيجيات التناوب لدعم إدارة المقاومة وتوقعات البقايا في سلاسل القيمة المختارة. يدعم استخدام معالجة البذور أنظمة البذور التجارية الناضجة وتدفقات العمل القياسية للتطبيق. كما يدعم تبني المنتجات نشاط التجارب الميدانية القوي وتوافر الدعم الفني.

أوروبا

شكلت أوروبا نسبة 16.1% في عام 2025. يدعم السوق تركيز قوي على الاستدامة واستعداد أكبر لدمج المنتجات البيولوجية في برامج حماية المحاصيل، خاصة في البستنة. يمكن أن يخلق التشتت عبر البلدان وملامح المحاصيل معدلات تبني غير متساوية، مما يجعل قوة التوزيع المحلي والاستشارات أمرًا حاسمًا. يعزز الطلب برامج تؤكد على تقليل الحمل الكيميائي وتحسين التوافق البيئي. تكون فرص التوسع أقوى حيث يمكن للموردين تقديم أداء متسق وإرشادات استخدام واضحة عبر المناخات والممارسات الزراعية المتنوعة.

آسيا والمحيط الهادئ

شكلت آسيا والمحيط الهادئ نسبة 34.6% في عام 2025. تدعم المساحات الزراعية الكبيرة، وزيادة إنتاج البستنة، والتركيز المتزايد على جودة المحاصيل تبني المنتجات البيولوجية عبر العديد من البلدان. يساعد زيادة التسويق وتوافر المنتجات في تحويل المنتجات البيولوجية من الاستخدام المتخصص نحو برامج المحاصيل الأوسع. يعزز التبني الطلب على حلول مكافحة الآفات والأمراض التي تتماشى مع توقعات سلامة الغذاء المتطورة. كما يدعم النمو تحسين تغطية الموزعين وزيادة المساعدة الفنية في المناطق ذات الإنتاج العالي.

أمريكا اللاتينية

شكلت أمريكا اللاتينية نسبة 5.2% في عام 2025. يرتبط الطلب في المنطقة بأنظمة المحاصيل المدفوعة بالتصدير حيث تدعم متطلبات الجودة والامتثال تبني المبيدات الحيوية. يكون الاستيعاب أقوى حيث تظهر الحلول البيولوجية أداءً متسقًا وتتناسب مع روتين الرش ومعالجة التربة الراسخ. يمكن أن يختلف مدى الوصول إلى التوزيع والقدرة الاستشارية الزراعية حسب البلد، مما يؤثر على سرعة التبني. تدعم الفرص التسجيلات الموسعة والبيع القائم على البرامج في قطاعات المحاصيل ذات القيمة العالية.

الشرق الأوسط وأفريقيا

شكل الشرق الأوسط وأفريقيا نسبة 6.3% في عام 2025. يقود الطلب الإنتاج المتزايد للبستنة والتركيز المتزايد على نتائج الجودة في أنظمة النمو المحكومة وشبه المحكومة. يعيق التبني اعتبارات القدرة على تحمل التكاليف والوصول غير المتكافئ إلى التوزيع المتخصص والتدريب الفني. تكتسب الحلول البيولوجية زخمًا حيث يقدم الموردون إرشادات قوية حول التوقيت وتصميم البرامج المتكاملة. يمكن أن يدعم تحسين سلاسل التوريد وتحديد المواقع المحلية للمنتجات تطوير السوق الأوسع خلال فترة التوقعات.

المشهد التنافسي

يتشكل التنافس في سوق المبيدات الحيوية من خلال تنوع المحفظة، الأداء التقني، عمق التوزيع، والقدرة على تقديم الدعم الزراعي الذي يؤدي إلى نتائج الاستخدام الصحيح. تميز الشركات نفسها من خلال اكتشاف السلالات، تحسينات الصياغة، وتوسيع تغطية الملصقات عبر المحاصيل والأهداف الحشرية. تُستخدم الشراكات وعمليات الاستحواذ بشكل شائع لتسريع توسيع خطوط الإنتاج وتحسين قدرات التسويق الإقليمية. تعتبر برامج التحقق الميداني القوية وشبكات الاستشارات ضرورية لبناء ثقة المزارعين وزيادة الاستخدام المتكرر. تؤثر استراتيجيات التسعير ودمج البرامج أيضًا على التبني، خاصة في أنظمة المحاصيل الواسعة النطاق.

شركة BASF SE تسعى لتعزيز بصمتها في حماية المحاصيل البيولوجية من خلال توسيع المحفظة والتركيز على التسويق عبر حلول مكافحة الحشرات والأمراض. عادة ما تركز نهج الشركة على توسيع نطاق التوزيع، تحسين أداء الصياغة، ودمج المنتجات البيولوجية في برامج حماية المحاصيل الأوسع. يتم دعم التقدم في هذا المجال من خلال التعاون الاستراتيجي وعمليات الاستحواذ التي تعزز الابتكار البيولوجي وقدرات التصنيع. يتماشى تركيز BASF SE على الأداء الميداني وبيع البرامج مع أولويات المزارعين لتحقيق نتائج متوقعة. هذا التوجه يدعم التغلغل الأعمق عبر المحاصيل المتخصصة والمختارة ذات النطاق الواسع.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- BASF SE

- Bayer AG

- Syngenta Group

- UPL Ltd.

- Corteva Agriscience

- FMC Corporation

- Valent BioSciences LLC

- Koppert Biological Systems

- Marrone Bio Innovations (MBI)

- Certis Biologicals

- Sumitomo Chemical Co., Ltd.

- AgBiome

- Andermatt Group AG

- Lallemand Plant Care

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات على أنها متخصصة، مركزة على فئة معينة، مركزة على الصناعة، ومتنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مترددة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في مارس 2026، وقعت شركة سينجنتا لحماية المحاصيل مذكرة تفاهم مع شركة التكنولوجيا الخضراء الفرنسية أمويبا SA لتطوير وتسويق حلول المكافحة البيولوجية القائمة على المادة الفعالة للمكافحة البيولوجية الخاصة بأمويبا للحبوب والمحاصيل الحقلية في الاتحاد الأوروبي والمملكة المتحدة، بهدف تقديم خيارات متقدمة لحماية المحاصيل البيولوجية ومعالجة تحديات المقاومة في مجال المبيدات الحيوية.

- في يناير 2026، أعلنت شركة BASF للحلول الزراعية أنها توصلت إلى اتفاق للاستحواذ على AgBiTech، المتخصصة في حلول التحكم البيولوجي في الحشرات، مما يوسع من محفظة BASF في سوق المبيدات الحيوية وحماية المحاصيل البيولوجية بشكل أوسع؛ من المتوقع أن تُغلق الصفقة في النصف الأول من عام 2026، رهناً بالموافقات التنظيمية.

- في مايو 2025، أطلقت شركة سوبر جرويرز Omnicide IPM، وهو مبيد حيوي من الجيل التالي مصمم بتقنية النانو-إيمولشن المتقدمة التي تجمع بين الزيوت الأساسية لتقديم تحكم أكثر أماناً وفعالية في الآفات والفطريات والجراثيم للمزارع بجميع أحجامها.

- في نوفمبر 2025، أعلنت شركة كورتيفا عن أول مبيد حشري بيولوجي كجزء من مجموعة من “الحلول المستوحاة من الطبيعة” المصممة لحماية المحاصيل مثل التفاح والبرتقال والقمح والأرز والذرة، مما يعزز استراتيجية الشركة لتنمية عروضها في حماية المحاصيل البيولوجية والمبيدات الحيوية.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

8952.2 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

22956.83 مليون دولار أمريكي |

| معدل النمو (CAGR) |

14.4% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| القطاعات المشمولة |

حسب النوع / توقعات المنتج: المبيدات الحشرية البيولوجية، المبيدات الفطرية البيولوجية، المبيدات النيماتودية البيولوجية، مبيدات الأعشاب البيولوجية، المبيدات الحيوية الأخرى؛ حسب توقعات المصدر: الميكروبات، الكيميائيات الحيوية، الحشرات النافعة، الحمايات المدمجة في النباتات (PIPs)؛ حسب توقعات طريقة التطبيق: معالجة البذور، معالجة التربة، الرش الورقي، التطبيقات الأخرى؛ حسب توقعات التركيبة: سائل، جاف؛ حسب توقعات نوع المحصول: الحبوب والقمح، البذور الزيتية والبقوليات، الفواكه والخضروات، أنواع المحاصيل الأخرى |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

BASF SE; Bayer AG; مجموعة سينجنتا; UPL Ltd.; كورتيفا أجريسنس; شركة FMC; Valent BioSciences LLC; أنظمة كوبيرت البيولوجية; Marrone Bio Innovations (MBI); Certis Biologicals; شركة سوميتومو كيميكال المحدودة; AgBiome; مجموعة أندرمات AG; Lallemand Plant Care. |

| عدد الصفحات |

327 |

التجزئة

حسب النوع / المنتج

- المبيدات الحشرية الحيوية

- المبيدات الفطرية الحيوية

- المبيدات النيماتودية الحيوية

- المبيدات العشبية الحيوية

- مبيدات حيوية أخرى

حسب المصدر

- الميكروبات

- المواد الكيميائية الحيوية

- الحشرات النافعة

- الحمايات المدمجة في النبات (PIPs)

حسب طريقة التطبيق

- معالجة البذور

- معالجة التربة

- الرش الورقي

- تطبيقات أخرى

حسب الصيغة

حسب نوع المحصول

- الحبوب والبقوليات

- البذور الزيتية والبقوليات

- الفواكه والخضروات

- أنواع محاصيل أخرى

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا