نظرة عامة على السوق

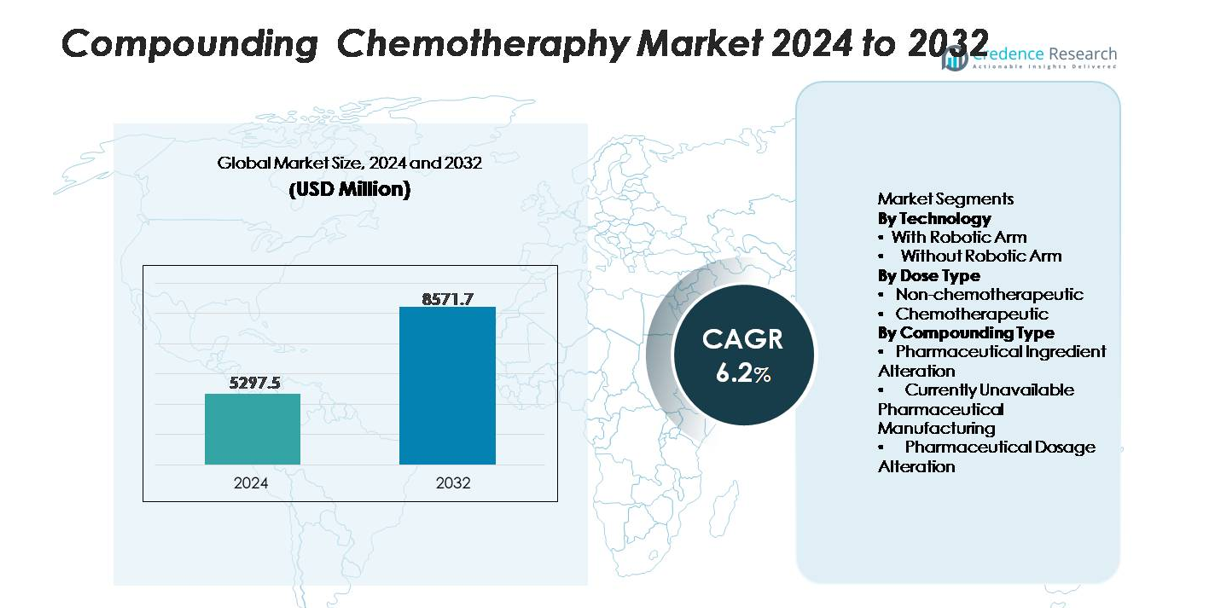

تم تقييم سوق تركيب العلاج الكيميائي بمبلغ 5,297.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,571.7 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب قدره 6.2% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق تركيب العلاج الكيميائي 2024 |

5,297.5 مليون دولار أمريكي |

| سوق تركيب العلاج الكيميائي، معدل النمو السنوي المركب |

6.2% |

| حجم سوق تركيب العلاج الكيميائي 2032 |

8,571.7 مليون دولار أمريكي |

يقود سوق تركيب العلاج الكيميائي مقدمو تقنيات الأتمتة الصيدلانية المتخصصة والتحضير العقيم مثل Baxter International وB. Braun Melsungen وFresenius Kabi وOmnicell وGrifols وEquashield، حيث يقدم كل منهم أنظمة متقدمة لتحضير العلاج الكيميائي العقيم، ونقل الأدوية بنظام مغلق، والتحقق الرقمي. يتنافس هؤلاء اللاعبون على دقة الروبوتات، والابتكار في التحكم بالتلوث، وقدرات الامتثال التنظيمي. تظل أمريكا الشمالية المنطقة الرائدة بحصة سوقية تبلغ 38%، مدعومة ببنية تحتية متقدمة لعلاج الأورام واعتماد مبكر لمنصات تركيب الروبوتات. تحتفظ أوروبا بموقع قوي مدفوعًا بمعايير السلامة الصارمة، بينما تواصل منطقة آسيا والمحيط الهادئ التوسع بسرعة من خلال الاستثمارات في تحديث رعاية السرطان.

رؤى السوق

- وصل سوق تركيب العلاج الكيميائي إلى 5,297.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,571.7 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 6.2%، مدعومًا بزيادة حالات الأورام العالمية وتوسع متطلبات الجرعات الشخصية.

- يتم دفع نمو السوق بزيادة الطلب على تحضير العلاج الكيميائي القائم على الدقة، والالتزام الأقوى بمعايير USP /، واعتماد أنظمة تركيب الروبوتات بشكل متسارع، والتي تهيمن على قطاع التكنولوجيا بسبب الدقة الفائقة والتحكم في التلوث.

- تشمل الاتجاهات الرئيسية الأتمتة السريعة للصيدليات العقيمة، وزيادة استخدام التحقق الجاذبي والباركود، وتوسيع مرافق الاستعانة بمصادر خارجية المركزية التي تقدم تحضيرات علاج كيميائي عقيم بكميات كبيرة.

- تظل الأنشطة التنافسية قوية حيث يعزز اللاعبون الرئيسيون منصات الروبوتات، وتقنيات التحكم في التلوث، وبرامج سير العمل المتقدمة، بينما تشمل قيود السوق الاستثمارات الرأسمالية العالية، وفجوات التدريب، والامتثال التنظيمي المعقد للتعامل مع الأدوية الخطرة.

- تقود أمريكا الشمالية بنسبة 38%، تليها أوروبا بنسبة 29%، وآسيا والمحيط الهادئ بنسبة 24%، وLAMEA بنسبة 9%، بينما يظل قطاع جرعات العلاج الكيميائي وتقنية الذراع الروبوتية المساهمين الرئيسيين في الأداء العام للسوق.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب التكنولوجيا

في سوق تركيب العلاج الكيميائي، تمتلك الأنظمة المزودة بأذرع روبوتية الحصة الأكبر بسبب دقتها الفائقة، والتحكم في التلوث، ومزايا السلامة للمشغل. تقلل المنصات الروبوتية الآلية من التعامل اليدوي مع العوامل السامة للخلايا وتضمن دقة الجرعات المتكررة، مما يدفع لاعتمادها بشكل قوي بين صيدليات المستشفيات ومراكز الأورام. قدرتها على الحفاظ على ظروف معقمة ثابتة، ودمج التحقق الجاذبي في الوقت الحقيقي، وتقليل معدلات أخطاء التركيب يجعلها التكنولوجيا المفضلة. الأنظمة بدون أذرع روبوتية تستمر في خدمة البيئات ذات الحجم الأقل، ولكن المعايير المتزايدة للسلامة تحول المرافق بشكل متزايد نحو سير العمل المدعوم بالروبوتات.

- على سبيل المثال، نظام الروبوت KIRO Oncology الذي طورته Grifols قادر على تحضير ما يصل إلى 40 جرعة علاج كيميائي في الساعة بدقة جاذبية ±0.1 جرام، مما يقلل بشكل كبير من أخطاء التركيب ومخاطر التعرض.

حسب نوع الجرعة

يسيطر قطاع جرعات العلاج الكيميائي على السوق بشكل عام، مدفوعًا بزيادة حجم العلاجات الأورام الشخصية التي تتطلب تركيبًا دقيقًا مخصصًا لخطط العلاج الخاصة بالمرضى. يعزز الاستخدام المتزايد للبروتوكولات متعددة الأدوية، والجرعات المستندة إلى الوزن، وعلاجات التسريب المركبة الطلب على أنظمة التركيب عالية الدقة القادرة على التعامل مع الأدوية الخطرة. تظل التحضيرات غير العلاجية الكيميائية ذات صلة بالرعاية الداعمة—مثل مضادات القيء، والمسكنات، وخليط الترطيب—لكن حصتها تظل أصغر بسبب مخاطر التعامل الأقل ومتطلبات التحضير الأبسط. الطبيعة المعقدة والعالية المخاطر للجرعات العلاجية الكيميائية تستمر في دفع الاستثمارات في التركيب المتخصص.

- على سبيل المثال، جهاز نقل الأدوية المغلق EQUASHIELD®—المستخدم على نطاق واسع في تحضير جرعات العلاج الكيميائي—أظهر تلوث سطحي 0.0 مل في اختبارات المسح المتوافقة مع NIOSH ويدعم أحجام الحقن حتى 60 مل، مما يتيح التعامل الآمن مع خطط العلاج متعددة العوامل.

حسب نوع التركيب

ضمن أنواع التركيب، يحتل تعديل الجرعة الدوائية الحصة المهيمنة حيث تتطلب ممارسات الأورام بشكل متكرر تعديلات الجرعة بناءً على ملفات السمية، ووظائف الكلى/الكبد، وحالة الأداء. يستفيد هذا القطاع من تطبيقه الواسع عبر مراكز التسريب، حيث يعد تعديل التركيز أو الحجم أو القوة أمرًا روتينيًا لخطط العلاج الكيميائي الفردية. يخدم تعديل المكونات الدوائية والتصنيع الدوائي غير المتاح حاليًا احتياجات أكثر تخصصًا—مثل إنشاء تركيبات بديلة أو معالجة فجوات الإمداد—ولكنها تحدث بشكل أقل تكرارًا. تضمن مركزية تخصيص الجرعات في رعاية السرطان الطلب المستمر على الأنظمة المتقدمة التي تدعم سير العمل الدقيق للتعديل.

محركات النمو الرئيسية

زيادة عبء الأورام وتوسيع بروتوكولات الطب الدقيق

إن الانتشار المتزايد للسرطان على مستوى العالم هو المحرك الرئيسي الذي يسرع من تبني أنظمة تركيب العلاج الكيميائي. تعتمد رعاية الأورام بشكل متزايد على نماذج الجرعات الشخصية، حيث تختلف نظم العلاج بناءً على جينات الورم، ووزن المريض، ووظيفة الأعضاء، واستجابة السمية. هذا التحول يزيد من الطلب على عمليات التركيب الدقيقة والموحدة والخالية من التلوث التي لا يمكن لعمليات العمل اليدوية توفيرها بشكل مستمر. مع توسع المستشفيات في مراكز التسريب ودمج برامج الأورام متعددة التخصصات، فإنها تحتاج إلى أنظمة آلية قادرة على إدارة تركيبات متعددة الأدوية المعقدة وتقليل التعرض للمواد السامة للخلايا. إن انتشار الجرعات المعتمدة على الوزن ومساحة سطح الجسم يزيد من تعقيد عبء العمل، مما يجبر المنشآت على نشر منصات تركيب متقدمة تضمن التتبع، والتكرار، والامتثال للمعايير الصارمة USP و . معًا، تعزز هذه العوامل الاستثمارات المستمرة في البنية التحتية للتركيب عالية الأداء.

- على سبيل المثال، حقق نظام الروبوت APOTEC Achemo إعداد 3,851 جرعة تمثل 69.7% من إجمالي التحضيرات المضادة للأورام المركبة بشكل روتيني في مركز سرطان مجتمعي في المملكة المتحدة خلال عام واحد.

تركيز متزايد على سلامة العاملين والامتثال التنظيمي

إن الضغط التنظيمي المتزايد لحماية موظفي الصيدلة من التعرض للأدوية الخطرة يدفع إلى التحديث السريع لممارسات تركيب العلاج الكيميائي. أصبحت التفويضات المتعلقة بأجهزة نقل الأدوية ذات النظام المغلق، ومعايير الغرف النظيفة، ومراقبة البيئة الآن مركزية في اتخاذ القرارات المؤسسية. تتبنى المنشآت بشكل متزايد أنظمة تركيب آلية وشبه آلية تقلل من التدخلات اليدوية، وتحد من إطلاق الأدوية في الهواء، وتحسن العزل البيئي. تدعم هذه التقنيات التوثيق المتسق، والتحقق الجاذبي في الوقت الحقيقي، وعمليات العمل الإلكترونية التي تتماشى مع عمليات التدقيق التنظيمية. مع تكثيف وكالات السلامة المهنية للإشراف ونشر حدود تعرض أكثر صرامة، تعطي المؤسسات الصحية الأولوية للاستثمارات الرأسمالية التي تقلل من مخاطر المشغل وتضمن الجودة المستمرة. إن تحول الصناعة نحو التركيب القائم على الروبوتات يقلل بشكل أكبر من الإجهاد الميكانيكي، ومعدلات الخطأ، وحوادث التلوث، مما يجعل التحديث المدفوع بالامتثال محفزًا حاسمًا للنمو.

- على سبيل المثال، يدمج نظام الخلط الآلي EXACTAMIX® من Baxter دقة جاذبية بحدود ±1% ويدعم ما يصل إلى 24 منفذًا للمكونات، مما يتيح إعدادًا معقمًا عالي التحكم يتماشى مع متطلبات USP .

التسريع الآلي ودمج تقنيات الصيدلة الرقمية

تؤثر التطورات في أتمتة الصيدلة، ومنصات الصحة الرقمية، والروبوتات الخلط بشكل كبير على نمو السوق. تقوم المستشفيات ومراكز الأورام بشكل متزايد بنشر حلول برمجية متكاملة تقوم بمزامنة أنظمة الوصف، ومعدات الخلط، وقواعد بيانات التحقق لتحسين الكفاءة والدقة. تعزز أنظمة الخلط الآلي الإنتاجية من خلال تحسين سير العمل، مما يتيح إعداد دفعات متسقة وتقليل أوقات التحضير للأنظمة المعقدة. تقوي قدرات التتبع الرقمي — مثل مطابقة الباركود، وتحليلات الجرعات في الوقت الفعلي، والسجلات الإلكترونية للدفعات — سلامة الأدوية وتقضي على التناقضات في التوثيق. تدعم هذه التحسينات التكنولوجية العمليات القابلة للتوسع، خاصة في وحدات الأورام ذات الحجم الكبير حيث يكون إدارة الأنظمة العلاجية الخاصة بالمرضى تحديًا يوميًا. مع انتشار التوافق مع السجلات الصحية الإلكترونية، وآلات حساب الجرعات المدعومة بالذكاء الاصطناعي، وأدوات الجدولة التنبؤية، تعترف المؤسسات بالأتمتة كعنصر أساسي لتحسين الإنتاجية، وتقليل هدر الأدوية، وضمان الامتثال الجاهز للتدقيق.

الاتجاهات الرئيسية والفرص

الاعتماد المتزايد على منصات الخلط الروبوتية في صيدليات الأورام

اتجاه رئيسي يشكل السوق هو القبول المتزايد لأنظمة الخلط الروبوتية لتحضيرات العلاج الكيميائي عالية الخطورة. توفر المنصات الروبوتية الحديثة دقة على مستوى الميكروغرام، وتحافظ على بيئات معقمة مستقرة، وتقلل من التعرض اليدوي للأبخرة السامة، مما يجعلها جذابة لصيدليات الأورام المتقدمة. يضمن تكاملها مع وحدات التحقق القائمة على الذكاء الاصطناعي وأدوات القياس الجاذبية دقة الجرعات المتسقة ويدعم الوقاية التنبؤية من الأخطاء. تكمن الفرصة في توسيع هذه الحلول إلى ما وراء المستشفيات الرعاية الثلاثية إلى مراكز السرطان الإقليمية والصيدليات المتخصصة حيث يرتفع الطلب على الخلط الآلي. مع أن تصبح الروبوتات أكثر تنافسية من حيث التكلفة، ترى المرافق الأتمتة كاستراتيجية طويلة الأجل لتحسين السلامة، وتسريع أوقات التحول، ودعم أحجام العلاج الأعلى.

- على سبيل المثال، يعمل نظام Grifols Kiro Oncology في بيئة عازلة معتمدة من فئة ISO Class 5 ويستخدم ضوابط جاذبية في كل خطوة لضمان دقة الجرعة العالية للجرعة الموصوفة. يحقق إنتاجية مؤكدة تصل إلى 40 تحضيرًا للعلاج الكيميائي في الساعة.

توسع خدمات الخلط الخارجية والمرافق المعقمة المركزية

اتجاه مهم آخر هو الاعتماد المتزايد على خدمات الخلط الخارجية، وخصوصًا مرافق الاستعانة الخارجية 503B التي تتخصص في تحضيرات العلاج الكيميائي المعقمة. تستخدم هذه الوحدات المركزية ضوابط بيئية متقدمة، وأتمتة عالية السعة، وسير عمل معقم معتمد لإنتاج جرعات موحدة على نطاق واسع. تتعاقد أنظمة الرعاية الصحية بشكل متزايد مع هذه المرافق لتقليل مخاطر الخلط الداخلي، ومعالجة نقص القوى العاملة، وضمان توريد مستمر للوحدات العلاجية الكيميائية الفردية. تتوسع الفرصة مع تحسين الاستعانة الخارجية لتوقع التكاليف، وتقليل العبء التشغيلي، وتعزيز اتساق المنتج. يعزز النمو في شبكات الأورام الإقليمية وبرامج التسريب المنزلية الطلب على شركاء الخلط الخارجي الموثوق بهم.

الابتكار في بنية الغرف النظيفة وتقنيات التحكم في التلوث

يقدم الابتكار المستمر في أنظمة الغرف النظيفة – بدءًا من خزائن السلامة الحيوية الذكية إلى العوازل التي يتم التحكم فيها بواسطة HEPA ومراقبة البيئة في الوقت الفعلي – فرصًا كبيرة. تقوم المرافق بترقية بيئات التركيب العقيم لتلبية التوقعات التنظيمية المتطورة وتقليل أحداث التلوث. تساعد أنظمة تدفق الهواء المجهزة بأجهزة استشعار، ومراقبة فرق الضغط، وعدادات الجسيمات الآلية في الحفاظ على الظروف المسيطر عليها طوال دورات التركيب. مع تعقيد نظم علاج الأورام وزيادة مخاطر التعامل، تحقق المؤسسات التي تستثمر في تقنيات التحكم في التلوث المتقدمة معدلات امتثال أعلى، وتحسين السلامة، وتقليل رفض الدفعات. يفتح الاتجاه مسارات لمصنعي المعدات لتقديم حلول غرف نظيفة معيارية وقابلة للتوسع مصممة خصيصًا لصيدليات الأورام.

التحديات الرئيسية

الاستثمار الرأسمالي العالي وتكاليف التشغيل لأنظمة التركيب المتقدمة

على الرغم من وجود دوافع قوية للتبني، تشكل تكاليف الاقتناء والصيانة العالية للأنظمة الآلية والروبوتية تحديًا كبيرًا للعديد من المؤسسات الصحية. تتطلب هذه المنصات بنية تحتية متخصصة، ومساحة مخصصة للغرف النظيفة، ومعايرة مستمرة، مما يزيد بشكل كبير من النفقات التشغيلية. غالبًا ما تكافح المستشفيات الصغيرة ومراكز الأورام الإقليمية لتبرير الاستثمار الأولي، خاصة في الأسواق التي يكون فيها التعويض عن العلاج الكيميائي المركب محدودًا. بالإضافة إلى ذلك، يضيف دمج الأنظمة المتقدمة مع الأنظمة الصحية الإلكترونية الحالية وبروتوكولات التحقق تعقيدًا وتكلفة. تستمر قيود الميزانية، وعدم الوصول المتساوي للتكنولوجيا، والجداول الزمنية الطويلة للعائد على الاستثمار في عرقلة التبني الواسع، خاصة في بيئات الرعاية الصحية ذات الموارد المحدودة.

نقص القوى العاملة والفجوات التدريبية في ممارسات التركيب العقيم

يواجه السوق تحديات مرتبطة بتوافر محدود للموظفين الصيدلانيين المدربين ذوي الخبرة في التركيب العقيم والتعامل مع الأدوية الخطرة. يتطلب تنفيذ الأنظمة المتقدمة من الفنيين والصيادلة الخضوع لتدريب متخصص في تشغيل الروبوتات، والتحقق، وإجراءات ضمان الجودة. يؤدي ارتفاع معدل دوران الموظفين، وزيادة عبء العمل في وحدات الأورام، والفجوات في برامج التدريب المهني إلى تفاقم هذه التحديات. بدون تطوير مهارات مستمر، تواجه المرافق مخاطر تأخير التركيب، وأخطاء في سير العمل، ومشاكل الامتثال. بالإضافة إلى ذلك، يتطلب التكيف مع معايير USP المتطورة والحفاظ على وثائق جاهزة للتدقيق تعليمًا مستمرًا، وهو ما تكافح العديد من المؤسسات لتوفيره بشكل منهجي. يظل تطوير القوى العاملة عنق الزجاجة الحرج في توسيع جهود تحديث التركيب.

تحليل إقليمي

أمريكا الشمالية

تهيمن أمريكا الشمالية على سوق تركيب العلاج الكيميائي بنسبة 38%، مدفوعة بالبنية التحتية المتقدمة للأورام، واعتماد قوي للمنصات التركيبية الروبوتية، والتطبيق الصارم للوائح USP و . تستثمر شبكات المستشفيات الكبيرة ومراكز السرطان المتخصصة بشكل كبير في الأتمتة لتحسين السلامة وكفاءة سير العمل. يعزز التكامل الواسع لأنظمة الصيدلة الرقمية، وتوسيع سعة مراكز التسريب، ووجود مزودي حلول التركيب العقيم الرائدين القيادة الإقليمية بشكل أكبر. يستمر الطلب المتزايد على علاجات السرطان الشخصية وتوسيع برامج العلاج الكيميائي الخارجي في تعزيز مكانة أمريكا الشمالية كأكثر الأسواق الإقليمية نضجًا.

أوروبا

تمثل أوروبا 29% من السوق العالمية، مدعومة بقدرات واسعة في رعاية الأورام، وأطر تنظيمية قوية، وتسريع تحديث مرافق التركيب العقيم. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة تبني تقنيات التركيب الآلي وشبه الآلي بسبب لوائح سلامة القوى العاملة ومتطلبات التحكم الصارمة في التلوث. تعزز الاستثمارات في الأنظمة الروبوتية، والصيدليات المركزية في المستشفيات، وخدمات التركيب الخارجية عبر الحدود توسع السوق. تساهم زيادة حالات الإصابة بالسرطان، وتفضيل الجرعات الشخصية، والترقيات المستمرة في بنية المستشفيات النظيفة في الحفاظ على الحصة الكبيرة لأوروبا في مجال تركيب العلاج الكيميائي.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ 24% من السوق، مدفوعة بالتوسع السريع في خدمات الأورام في الصين والهند وكوريا الجنوبية واليابان. تساهم زيادة انتشار السرطان، ونمو المستشفيات المتخصصة، وزيادة الاستثمار الحكومي في بنية علاج السرطان في تسريع تبني أنظمة التركيب المتقدمة. بينما لا تزال العديد من المرافق تعتمد على العمليات اليدوية، تشهد المنطقة تبنيًا سريعًا للتقنيات العقيمة الآلية مع تشديد معايير السلامة والجودة. تعزز توسعات نظم تصنيع الأدوية، ونمو السياحة الطبية، وظهور مراكز الأورام ذات الحجم الكبير الطلب على حلول التركيب الدقيقة في المنطقة.

أمريكا اللاتينية والشرق الأوسط وأفريقيا (LAMEA)

تمثل منطقة LAMEA 9% من السوق العالمية، مدعومة بالتحديثات التقدمية في رعاية الأورام عبر الاقتصادات الكبرى مثل البرازيل والمكسيك والمملكة العربية السعودية والإمارات العربية المتحدة. تنتقل العديد من المرافق من أنظمة التركيب اليدوية إلى الأنظمة الآلية جزئيًا لتحسين السلامة وتقليل مخاطر التعرض للمواد السامة. تعزز المبادرات الحكومية لمكافحة السرطان، وتوسع شبكات المستشفيات الخاصة، وزيادة التعاون مع مقدمي خدمات التركيب العقيم الدوليين التبني. ومع ذلك، فإن التكاليف الرأسمالية العالية، ونقص التدريب المتخصص، والتنفيذ غير المتكافئ للوائح تحد من انتشار أوسع، مما يبقي المنطقة في مرحلة ناشئة من تطوير السوق.

تقسيمات السوق:

حسب التكنولوجيا

- بذراع روبوتية

- بدون ذراع روبوتية

حسب نوع الجرعة

حسب نوع التركيب

- تغيير مكونات الدواء

- تصنيع الأدوية غير المتوفر حاليًا

- تغيير جرعة الدواء

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتسم المشهد التنافسي لسوق تركيب العلاج الكيميائي بمشاركة قوية من قادة الأتمتة ومزودي تكنولوجيا التركيب المعقم وبائعي حلول الصيدلة الموجهة نحو الأورام. تتنافس الشركات الرئيسية مثل باكستر إنترناشيونال، بي. براون ميلسونغن، فريزينيوس كابي، غريفولس، أومنيسيل، وإكواشيلد من خلال تطوير منصات تركيب روبوتية، وأنظمة التحكم في التلوث، وتقنيات نقل الأدوية بنظام مغلق التي تعزز دقة الجرعة وسلامة المشغل. تقوم هذه الشركات بشكل متزايد بدمج التحقق الرقمي، والفحوصات الوزنية، وتوثيق الدفعات الإلكتروني لتعزيز الامتثال لمعايير USP و . تركز الاستثمارات الاستراتيجية على توسيع القدرة على التحضير المعقم الآلي، وتحسين التوافق مع أنظمة معلومات الصيدلة، وتطوير حلول تقلل من التعرض للأدوية الخطرة. تزيد الشراكات مع شبكات المستشفيات، وترقيات بنية الغرف النظيفة للأورام، والطلب المتزايد على أنظمة العلاج الكيميائي الشخصية من حدة المنافسة. ومع انتقال المرافق من سير العمل اليدوي إلى الآلي، يتميز قادة الصناعة من خلال الموثوقية والهندسة الدقيقة والابتكارات التركيبية المتوافقة مع اللوائح، مما يعزز مكانتهم في هذا السوق المتطور.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة باكستر الدولية

- ساندوز

- شركة تيفا للصناعات الدوائية المحدودة

- شركة أكورد للرعاية الصحية

- فريزينيوس كابي إيه جي

- كاردينال هيلث، إنك.

- أمجين إنك.

- كاليا المحدودة

التطورات الأخيرة

- في أكتوبر 2025، دخلت تيفا في اتفاقية ترخيص وتوريد مع بريستيج بيوفارما لتسويق البديل الحيوي Tuznue® (trastuzumab) في الأسواق الأوروبية الرئيسية.

- في 2025، عرضت ساندوز خارطة طريقها الاستراتيجية وأبرزت المحفزات الرئيسية لخط الأنابيب في المؤتمر السنوي الثالث والأربعين للرعاية الصحية لجاي بي مورغان، مما يعزز تركيزها على تطوير الأورام والبدائل الحيوية.

- في 2024، أعلنت باكستر عن “النمو المستمر لمحفظتها الدوائية”، بما في ذلك إطلاق منتجات جديدة قابلة للحقن وتوسيع أعمالها في مجال التركيب والحقن العقيم.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على التكنولوجيا، نوع الجرعة، نوع التركيب والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على أنظمة التركيب الآلية والروبوتية مع إعطاء مراكز الأورام الأولوية للدقة والسلامة وكفاءة سير العمل.

- سيعزز اعتماد تقنيات التحكم المتقدمة في التلوث وأجهزة نقل الأدوية ذات النظام المغلق الامتثال للوائح السلامة المتطورة.

- ستستمر البروتوكولات العلاجية الكيميائية الشخصية في دفع الحاجة إلى منصات تركيب مرنة الجرعة وعالية الدقة.

- ستعزز تكامل أدوات التحقق الرقمية والقياس الجاذبي والبرامج الذكية من إمكانية التتبع وتقليل أخطاء التحضير.

- ستتوسع مرافق التركيب العقيم المركزية، مما يدعم المستشفيات التي تواجه حدود السعة ونقص القوى العاملة.

- سيعمل دعم القرارات المستند إلى الذكاء الاصطناعي والجدولة التنبؤية على تحسين سير عمل تحضير العلاج الكيميائي بشكل متزايد.

- ستزداد الاستثمارات في تحسينات الغرف النظيفة والبنية التحتية العقيمة عبر الأسواق الناشئة للأورام.

- ستكتسب الشراكات الخارجية بين الأنظمة الصحية ومقدمي التركيب المتخصصين زخمًا.

- ستصبح برامج تدريب القوى العاملة على التعامل مع الأدوية الخطرة وتشغيل الروبوتات أكثر توحيدًا.

- سيؤدي تشديد اللوائح حول التعرض للأدوية الخطرة إلى تسريع الانتقال من التركيب اليدوي إلى الآلي.