نظرة عامة على السوق

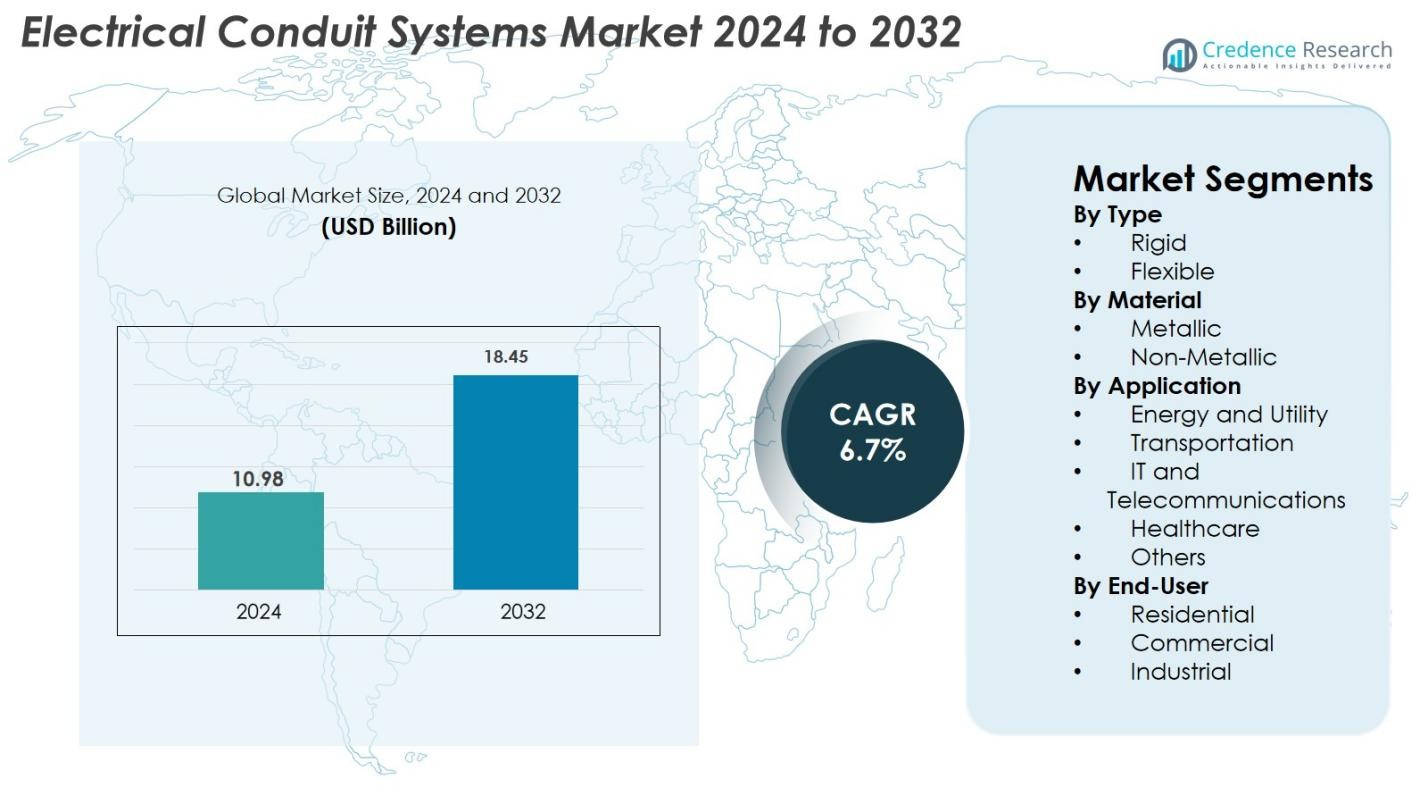

تم تقييم حجم سوق أنظمة القنوات الكهربائية بمبلغ 10.98 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 18.45 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أنظمة القنوات الكهربائية 2024 |

10.98 مليار دولار أمريكي |

| سوق أنظمة القنوات الكهربائية، معدل النمو السنوي المركب |

6.7% |

| حجم سوق أنظمة القنوات الكهربائية 2032 |

18.45 مليار دولار أمريكي |

يتميز سوق أنظمة القنوات الكهربائية بمجموعة متنوعة من اللاعبين الرئيسيين، بما في ذلك Atkore International Holdings Inc. وABB Ltd. وSchneider Electric SE وLegrand S.A. وHubbell Incorporated وAliaxis Group S.A. وThomas & Betts Corporation وCalpipe Industries Inc. وChampion Fiberglass Inc. وDura-Line Holdings Inc.، حيث يقوم كل منهم بتوسيع محفظته بحلول متقدمة للقنوات المعدنية وغير المعدنية. سيطرت أمريكا الشمالية على السوق العالمية في عام 2024 بحصة بلغت 34.8%، مدفوعة بالاستثمارات المستمرة في البنية التحتية التجارية، وترقيات الشبكة الذكية، والمعايير الصارمة للسلامة الكهربائية. تلتها أوروبا بطلب قوي من مشاريع الأتمتة الصناعية وكهربة النقل، بينما أظهرت منطقة آسيا والمحيط الهادئ نمواً سريعاً مدفوعاً بالتحضر وتوسع شبكات الاتصالات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق أنظمة القنوات الكهربائية إلى 10.98 مليار دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 6.7%، ليحقق 18.45 مليار دولار أمريكي بحلول عام 2032.

- يتم تعزيز النمو القوي للسوق من خلال التحديث السريع للبنية التحتية، وترقيات شبكات الطاقة، واللوائح الصارمة للسلامة الكهربائية، مما يزيد الطلب على أنظمة القنوات الصلبة والمرنة.

- تعريف الاتجاهات الرئيسية بزيادة اعتماد القنوات غير المعدنية، وتكامل المباني الذكية، وحلول المراقبة الممكّنة عبر إنترنت الأشياء، مدعومة بتوسع الاستثمارات في شبكات الاتصالات والمرافق.

- تعزز الشركات الكبرى مثل Atkore وABB وSchneider Electric وLegrand وHubbell وDura-Line محافظها من خلال ابتكارات مقاومة للتآكل وتوسع استراتيجي عالمي لتعزيز وجودها في السوق.

- تقود منطقة آسيا والمحيط الهادئ بحصة سوقية تبلغ 38.5%، تليها أمريكا الشمالية بنسبة 27.4%؛ سيطرت القنوات الصلبة بحصة 54.2%، بينما شكلت المواد المعدنية نسبة 57.1% من الحصة في عام 2024 بسبب متانتها الفائقة والامتثال في تطبيقات الطاقة والمرافق.

تحليل تقسيم السوق

تحليل تقسيم السوق

حسب النوع

سيطرت الأنابيب الصلبة على سوق أنظمة الأنابيب الكهربائية في عام 2024 بحصة 61.4%، مدفوعة بقوتها الميكانيكية الفائقة، ومقاومتها للحريق، وملاءمتها للتركيبات الصناعية والتجارية ذات الأحمال العالية. قدرتها على حماية الأسلاك في البيئات القاسية، بما في ذلك مناطق التصنيع الثقيلة، ومواقع النفط والغاز، ومشاريع البنية التحتية، تستمر في تعزيز اعتمادها. ينمو الطلب على الأنابيب المرنة بشكل مطرد بسبب الطلب المتزايد في مشاريع التحديث، وتركيبات المباني الذكية، والتطبيقات التي تتطلب المرونة. التحول نحو الأتمتة، وتخطيطات الأسلاك المعقدة، والمرافق ذات المساحات المحدودة يسرع الطلب على الأنواع المرنة.

- على سبيل المثال، يتم استخدام الأنابيب الصلبة المصنوعة من الصلب والألمنيوم على نطاق واسع في المصانع الصناعية والبنية التحتية للمرافق لأنها توفر مقاومة عالية للصدمات وتلبي معايير السلامة الصارمة للحماية الميكانيكية والحماية من الحريق

حسب المادة

استحوذت الأنابيب المعدنية على الحصة الأكبر بنسبة 58.7% في 2024، مدعومة بمتانتها، وخصائصها المقاومة للتآكل، وامتثالها لمعايير السلامة الصارمة في المرافق، والمنشآت الصناعية، والمباني التجارية الكبيرة. قدرتها على تحمل درجات الحرارة العالية والصدمات الفيزيائية تجعلها الخيار المفضل لتطبيقات توزيع الطاقة الحرجة. تتوسع الأنابيب غير المعدنية بسرعة بسبب تصميمها الخفيف الوزن، وفعاليتها من حيث التكلفة، وسهولة تركيبها. النمو في البناء السكني، وكابلات الاتصالات، والبيئات التي تتطلب الحد الأدنى من التداخل الكهرومغناطيسي يدفع إلى اعتماد أوسع لأنظمة الأنابيب PVC وHDPE.

- على سبيل المثال، تُستخدم الأنابيب المعدنية بشكل واسع في القطاعات الصناعية والمرافق حيث تكون مقاومة الحريق والمتانة الميكانيكية ضرورية لضمان إمداد الطاقة المستمر وسلامة النظام في الظروف القاسية.

حسب التطبيق

برز قطاع الطاقة والمرافق كأكبر قطاع تطبيقي بحصة 32.5% في 2024، مدفوعًا بتحديث البنية التحتية للشبكات، وتوسع مشاريع الطاقة المتجددة، والاستثمارات في النقل عالي الجهد. تساهم البنية التحتية للنقل، بما في ذلك السكك الحديدية والطرق السريعة والمطارات، بشكل كبير في نمو السوق مع زيادة الكهربة وأنظمة التنقل الذكية. يستمر الطلب في تكنولوجيا المعلومات والاتصالات في التسارع بسبب توسع مراكز البيانات ونشر الألياف البصرية. تتبنى مرافق الرعاية الصحية والمرافق التجارية الأخرى بشكل متزايد أنظمة الأنابيب لدعم الامتثال للسلامة، وتوفير الطاقة دون انقطاع، واحتياجات الكابلات المنظمة في بيئات المباني المتقدمة.

محركات النمو الرئيسية

تحديث البنية التحتية المتزايد والتوسع الحضري

تسارع الاستثمارات المتزايدة في تحديث البنية التحتية، والمدن الذكية، والبناء التجاري الطلب على أنظمة الأنابيب الكهربائية في جميع أنحاء العالم بشكل كبير. تضع الحكومات والمطورون الخاصون أولوية للسلامة الكهربائية، وحماية الأسلاك عالية الأداء، والمتانة طويلة الأمد في المباني الجديدة، مما يخلق فرص اعتماد قوية لكل من الأنابيب الصلبة والمرنة. يعزز التحضر السريع في منطقة آسيا والمحيط الهادئ، إلى جانب رموز السلامة الصارمة مثل التركيبات المقاومة للحريق والتآكل، من استيعاب المنتجات. ترقيات شبكات المرافق، وتوسعات مترو الأنفاق، والمشاريع الصناعية واسعة النطاق تعزز استخدام الأنابيب بسبب قدرتها على دعم ظروف الأحمال الثقيلة. بالإضافة إلى ذلك، يضيف تجديد الشبكات الكهربائية القديمة في أمريكا الشمالية وأوروبا طلبًا متكررًا على الاستبدال، مما يجعل نمو البنية التحتية بشكل جماعي حافزًا رئيسيًا للسوق.

- على سبيل المثال، فإن التحضر السريع في منطقة آسيا والمحيط الهادئ، إلى جانب اللوائح الصارمة المتعلقة بالسلامة التي تتطلب تركيبات كهربائية مقاومة للحريق والتآكل، يعزز اعتماد أنظمة القنوات في مشاريع المرافق والبنية التحتية الكبيرة.

زيادة التركيز على السلامة الكهربائية والموثوقية والامتثال للمعايير

يدفع الوعي المتزايد بمخاطر الكهرباء ومخاوف السلامة من الحرائق والحماية من الارتفاعات إلى اعتماد حلول القنوات المصممة هندسيًا التي توفر قوة ميكانيكية معززة وعزلًا. تقوم الصناعات مثل التصنيع والطاقة والرعاية الصحية ومراكز البيانات بشكل متزايد بتطبيق القنوات لضمان تدفق الطاقة دون انقطاع والامتثال للمعايير التنظيمية مثل إرشادات NFPA وIEC وNEC. تساعد القنوات المعدنية وغير المعدنية في تقليل المخاطر المرتبطة بالرطوبة والتآكل والتداخل الكهرومغناطيسي، مما يدعم توجيه الكابلات بشكل أكثر أمانًا في البيئات القاسية أو الحساسة. ومع تحول الشركات إلى الرقمنة وتوسيع الأتمتة، تصبح الحاجة إلى حماية الأسلاك الموثوقة أمرًا حاسمًا، مما يدفع المستخدمين النهائيين نحو القنوات عالية الجودة ذات المقاومة الحرارية والكيميائية والتأثيرية الفائقة.

- على سبيل المثال، تُستخدم القنوات المعدنية وغير المعدنية على نطاق واسع لتقليل المخاطر الناتجة عن الرطوبة والتآكل والتداخل الكهرومغناطيسي، مما يتيح توجيه الكابلات بشكل أكثر أمانًا في المناطق الصناعية القاسية والبيئات الحساسة مثل الرعاية الصحية ومراكز البيانات

توسع الطاقة المتجددة والمرافق وأتمتة الصناعة

يعزز التوسع السريع في مشاريع الطاقة الشمسية والرياح وتحديث الشبكات الطلب على القنوات المصممة للبيئات الخارجية وذات درجات الحرارة العالية والمعرضة للاهتزاز. تتطلب محطات الطاقة المتجددة إدارة قوية للكابلات لأنظمة التحكم والاتصالات والمحطات الفرعية، حيث تهيمن القنوات المعدنية بسبب قوتها وقدرات التأريض. يزيد الأتمتة المتزايدة في التصنيع من الحاجة إلى مسارات كابلات آمنة ومرنة لدعم الروبوتات وأجهزة الاستشعار وأنظمة التحكم في العمليات. تستخدم المرافق القنوات بشكل واسع أثناء ترقيات النقل والكابلات تحت الأرض وتوسعات شبكات التوزيع. ومع تسارع الاستثمار في الطاقة النظيفة عالميًا وسعي الصناعات للتحول الرقمي، تستفيد أنظمة القنوات الكهربائية من التركيب المستمر عبر العمليات الحيوية.

الاتجاهات والفرص الرئيسية

التحول نحو القنوات غير المعدنية والخفيفة والمقاومة للتآكل

اتجاه صناعي كبير هو زيادة اعتماد القنوات غير المعدنية بسبب طبيعتها الخفيفة وسهولة تركيبها وكفاءتها من حيث التكلفة وأدائها المقاوم للتآكل. تكتسب قنوات PVC وHDPE والألياف الزجاجية زخمًا في المرافق وشبكات الاتصالات والتطبيقات السكنية حيث تقلل من وقت التركيب مع توفير حماية ميكانيكية قوية. توسع التطورات في المواد المثبطة للهب والبوليمرات المستقرة للأشعة فوق البنفسجية ملاءمتها في البيئات الخارجية والصناعية. يقوم المصنعون بشكل متزايد بتطوير قنوات غير معدنية مرنة لدعم التوجيه المعقد في الأتمتة والروبوتات. يقدم هذا التحول فرصًا للابتكار في القنوات المركبة والبوليمرات المعززة والأنظمة الهجينة التي تقدم تحسينات في السلامة والأداء.

- على سبيل المثال، وسعت التطورات في المواد المثبطة للهب والبوليمرات المستقرة للأشعة فوق البنفسجية استخدام القنوات غير المعدنية في البيئات الخارجية والصناعية الصعبة، مما يعزز المتانة والسلامة في ظل الظروف القاسية.

فرصة متزايدة في الكابلات تحت الأرض ومراكز البيانات وبنية 5G التحتية

إن التوسع العالمي في شبكات الكهرباء تحت الأرض، ومراكز البيانات الضخمة، وطرح شبكات الاتصالات 5G يخلق فرصًا كبيرة لتركيب القنوات. تتطلب الكابلات تحت الأرض قنوات توفر مقاومة للصدمات، وحماية من الرطوبة، ومتانة طويلة الأمد، مما يزيد الطلب على أنواع HDPE والمعدنية الصلبة. تعتمد مراكز البيانات بشكل كبير على أنظمة إدارة الكابلات المتطورة لضمان طاقة واتصال شبكي غير منقطع، مما يعزز حلول القنوات المتميزة. في الوقت نفسه، تتطلب عمليات نشر أبراج 5G وتوسيع الألياف البصرية قنوات تدعم بنية الاتصالات ذات النطاق الترددي العالي وزمن الانتقال المنخفض. تواصل هذه القطاعات الناشئة فتح إمكانات نمو عالية القيمة لمصنعي وموردي القنوات.

- على سبيل المثال، تعتمد مراكز البيانات الضخمة بشكل كبير على أنظمة إدارة الكابلات المتقدمة، مما يزيد الحاجة إلى حلول القنوات المتميزة للحفاظ على طاقة واتصال شبكي غير منقطع في البنية التحتية المعقدة.

التحديات الرئيسية

تقلب أسعار المواد الخام يؤثر على تكاليف الإنتاج

تؤثر تقلبات أسعار المواد الخام الرئيسية مثل الصلب والألمنيوم وPVC وHDPE بشكل مباشر على تكلفة إنتاج أنظمة القنوات الكهربائية. تؤدي الزيادات المفاجئة في الأسعار إلى رفع نفقات التصنيع، وضغط الهوامش، وإجبار الشركات على تعديل استراتيجيات التسعير، مما قد يقلل من التبني بين المستخدمين الحساسين للتكلفة. تزيد اضطرابات سلسلة التوريد، والتوترات الجيوسياسية، وتغيرات تكاليف الطاقة من الضغط على مصادر المواد. يواجه المصنعون الأصغر تحديات أكبر في امتصاص التقلبات، مما يؤثر على استقرار السوق. يبقى الحفاظ على تسعير تنافسي مع ضمان جودة المنتج أمرًا صعبًا، مما يجعل الاعتماد على المواد الخام تحديًا مستمرًا للصناعة.

المعايير التنظيمية الصارمة وتعقيد التركيب

يواجه السوق تحديات بسبب تطور معايير السلامة، ومتطلبات الشهادات، وإرشادات التركيب المعقدة التي تختلف بشكل كبير عبر المناطق. يتطلب الامتثال لـ NEC وIEC واللوائح الخاصة بكل بلد إعادة تصميم المنتجات واختبارها واعتمادها بشكل مستمر، مما يزيد من تعقيد العمليات للمصنعين. يتطلب التركيب في البيئات الصناعية والمرافق غالبًا عمالة ماهرة، مما يضيف إلى تكاليف المشروع واحتمال التأخير. بالنسبة للمشاريع الكبيرة، يمكن أن يؤدي التركيب غير الصحيح أو نقص الفنيين المدربين إلى تدهور أداء النظام أو انتهاك القوانين التنظيمية. تخلق هذه المتطلبات الصارمة عقبات تشغيلية ولكنها تدفع أيضًا الحاجة إلى حلول قنوات متقدمة وموحدة.

التحليل الإقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة كبيرة تبلغ 29.4% من سوق أنظمة القنوات الكهربائية في عام 2024، مدفوعة ببرامج تحديث البنية التحتية القوية واعتماد معايير حماية الأسلاك المتقدمة. تقود الولايات المتحدة الطلب الإقليمي بسبب التوسع السريع لمراكز البيانات، وتركيبات الطاقة المتجددة، وتجديد المباني التجارية بما يتماشى مع تفويضات السلامة NEC. تستفيد المنطقة أيضًا من المصنعين الراسخين الذين يقدمون حلول قنوات معدنية وغير معدنية مصممة للتطبيقات الصناعية والمرافق والنقل. تستمر الاستثمارات المتزايدة في الشبكات الذكية، واللوائح الصارمة للسلامة من الحرائق، وزيادة نشر البنية التحتية لشحن السيارات الكهربائية في تعزيز الطلب طويل الأجل عبر أمريكا الشمالية.

أوروبا

استحوذت أوروبا على 25.1% من السوق في عام 2024، مدعومة بلوائح صارمة لسلامة المباني، وإعادة التطوير الحضري السريع، وزيادة أنشطة التجديد عبر المرافق التجارية والصناعية. تشكل دول مثل ألمانيا والمملكة المتحدة وفرنسا مراكز طلب رئيسية بسبب التطبيق القوي لمعايير EN لإدارة الكابلات وتركيب القنوات المقاومة للحريق. يعزز الانتقال نحو المباني الموفرة للطاقة وتوسيع البنية التحتية للطاقة المتجددة من استيعاب السوق. في الوقت نفسه، تدعم المبادرات الرقمية، بما في ذلك المصانع الذكية وكهربة النقل، اعتمادًا أوسع لكل من أنظمة القنوات الصلبة والمرنة المناسبة للبيئات عالية الأداء في جميع أنحاء أوروبا.

آسيا والمحيط الهادئ

هيمنت آسيا والمحيط الهادئ على سوق أنظمة القنوات الكهربائية بحصة 36.8% في عام 2024، مما يجعلها المنطقة الأسرع نموًا مدفوعة بنشاط البناء الواسع، والتوسع الصناعي، والمشاريع الضخمة للبنية التحتية التي تقودها الحكومة. تعد الصين والهند واليابان ودول جنوب شرق آسيا مساهمين رئيسيين حيث يقومون بترقية شبكات توزيع الطاقة، وممرات النقل، والمرافق الصناعية. يسرع النمو القوي في البناء السكني والتجاري من اعتماد القنوات غير المعدنية ذات التكلفة الفعالة. كما تزيد الاستثمارات المتزايدة في الاتصالات ومراكز البيانات وتطوير المدن الذكية من الطلب على أنظمة القنوات المرنة المصممة لتوجيه الكابلات عالية الكثافة وتحسين السلامة التشغيلية.

أمريكا اللاتينية

شكلت أمريكا اللاتينية 5.7% من السوق العالمية في عام 2024، مدعومة بالتوسع المستمر في المرافق، ومشاريع النفط والغاز، والبناء التجاري عبر البرازيل والمكسيك والأرجنتين. يركز الاهتمام المتزايد على تحسين معايير السلامة الكهربائية وتقليل فشل الأنظمة على استبدال أنظمة الأسلاك القديمة بحلول قنوات حديثة. تستفيد المنطقة أيضًا من توسع المرافق الصناعية وترقيات النقل التي تتطلب قنوات معدنية متينة ذات قوة ميكانيكية فائقة. على الرغم من أن التقلبات الاقتصادية لا تزال تشكل تحديًا، فإن زيادة الاستثمار الخاص في البنية التحتية يعزز الفرص لنمو السوق على المدى الطويل.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة سوقية 3.0% في عام 2024، مدفوعة بشكل رئيسي بتطورات البنية التحتية واسعة النطاق، وتحديث شبكات الطاقة، والتحضر السريع في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا. يدعم الطلب العالي على أنظمة القنوات المقاومة للتآكل والحرارة عمليات التركيب في قطاعات النفط والغاز والمرافق والبيئات الصناعية. تحفز الاستثمارات في المدن الذكية والعقارات التجارية والممرات النقلية الجديدة توسع السوق بشكل أكبر. يزيد الاعتماد المتزايد على مشاريع الطاقة المتجددة، خاصة مزارع الطاقة الشمسية، من الحاجة إلى أنظمة قنوات قوية قادرة على حماية الأسلاك في الظروف المناخية القاسية.

تقسيمات السوق

حسب النوع

حسب المادة

حسب التطبيق

- الطاقة والمرافق

- النقل

- تكنولوجيا المعلومات والاتصالات

- الرعاية الصحية

- أخرى

حسب المستخدم النهائي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق أنظمة القنوات الكهربائية بمزيج متنوع من الشركات المصنعة العالمية التي توسع محافظها من خلال الابتكار، وتنوع المنتجات، وتعزيز شبكات التوزيع. تستثمر الشركات الرائدة مثل Atkore International Holdings Inc. وABB Ltd. وSchneider Electric SE وLegrand S.A. وHubbell Incorporated وThomas & Betts Corporation وAliaxis Group S.A. وCalpipe Industries Inc. وChampion Fiberglass Inc. وDura-Line Holdings Inc. بنشاط في المواد المتقدمة للقنوات، والتصاميم المقاومة للتآكل، والحلول الجاهزة للبنية التحتية الذكية. تعطي الشركات الأولوية بشكل متزايد للمنتجات المقاومة للحريق والأشعة فوق البنفسجية والصدمات العالية بما يتماشى مع معايير السلامة الصارمة عبر المرافق والنقل والأتمتة الصناعية والبناء التجاري. تشمل المبادرات الاستراتيجية عمليات الاستحواذ وتوسيع القدرات واختراق الأسواق الإقليمية لتعزيز توفر المنتجات والامتثال التنظيمي. يدفع الطلب المتزايد على حلول القنوات غير المعدنية والخفيفة الوزن والمرنة الشركات لتسريع جهود البحث والتطوير التي تدعم التركيبات الموفرة للطاقة والصيانة المبسطة. مع تكثيف تحديث البنية التحتية، يركز اللاعبون على تشكيل شراكات طويلة الأمد مع المقاولين وشركات EPC ومحدثي الشبكات لضمان النمو المستدام.

تحليل اللاعبين الرئيسيين

- شركة Dura-Line Holdings Inc.

- شركة Hubbell Incorporated

- شركة Champion Fiberglass Inc.

- شركة Legrand S.A.

- شركة ABB Ltd.

- شركة Calpipe Industries Inc.

- شركة Thomas & Betts Corporation

- مجموعة Aliaxis Group S.A.

- شركة Schneider Electric SE

- شركة Atkore International Holdings Inc.

التطورات الأخيرة

- في ديسمبر 2024، استحوذت شركة ABB على شركة Solutions Industry & Building (SIB) لتوسيع محفظتها من منتجات حماية الكابلات والقنوات المتعلقة بالبيئات الصناعية والخطيرة.

- في سبتمبر 2024، استحوذت شركة Legrand على شركة Australian Plastic Profiles (APP)، وهي شركة رائدة في تصنيع القنوات البلاستيكية في أستراليا، لتعزيز موقعها في سوق أنظمة القنوات الإقليمية.

- في يوليو 2023، أطلقت شركة Franklin Electric Co. Inc. نظام القنوات الكهربائية المقاومة للماء Cable Tight المصمم للبيئات تحت الأرض الصعبة ومتطلبات التركيب الدقيقة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، المادة، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على بنية تحتية أكثر أماناً وموثوقية للأسلاك في تسريع تركيب أنظمة القنوات المتقدمة عبر الصناعات.

- سيؤدي نمو الشبكات الذكية ومشاريع تحديث المرافق إلى تبني طويل الأمد للقنوات المعدنية وغير المعدنية عالية الأداء.

- ستكتسب أنظمة القنوات المرنة زخماً أقوى حيث تعطي الصناعات الأولوية للتركيب السهل، والتجديد، والقدرة على التكيف.

- سيؤدي ارتفاع بناء المباني التجارية والسكنية إلى توسع مستمر في استهلاك القنوات.

- ستخلق ترقيات شبكات تكنولوجيا المعلومات والاتصالات طلباً مستمراً على القنوات المتخصصة التي تدعم نقل البيانات عالي السرعة.

- ستعزز مبادرات كهربة المناطق في الاقتصادات النامية بشكل كبير اختراق السوق.

- سيشكل دمج المواد المقاومة للحريق والتآكل الموجة التالية من الابتكار في المنتجات.

- ستشجع أهداف الاستدامة استخدام مواد القنوات القابلة لإعادة التدوير وقليلة الانبعاثات.

- سيستكشف المصنعون ميزات الأتمتة والمراقبة الرقمية لتعزيز دقة التركيب وأداء دورة الحياة.

- ستعزز عمليات الدمج الاستراتيجية، والشراكات، وتوسعات المصانع القدرات العالمية للإمداد وتنافسية السوق.