نظرة عامة على السوق

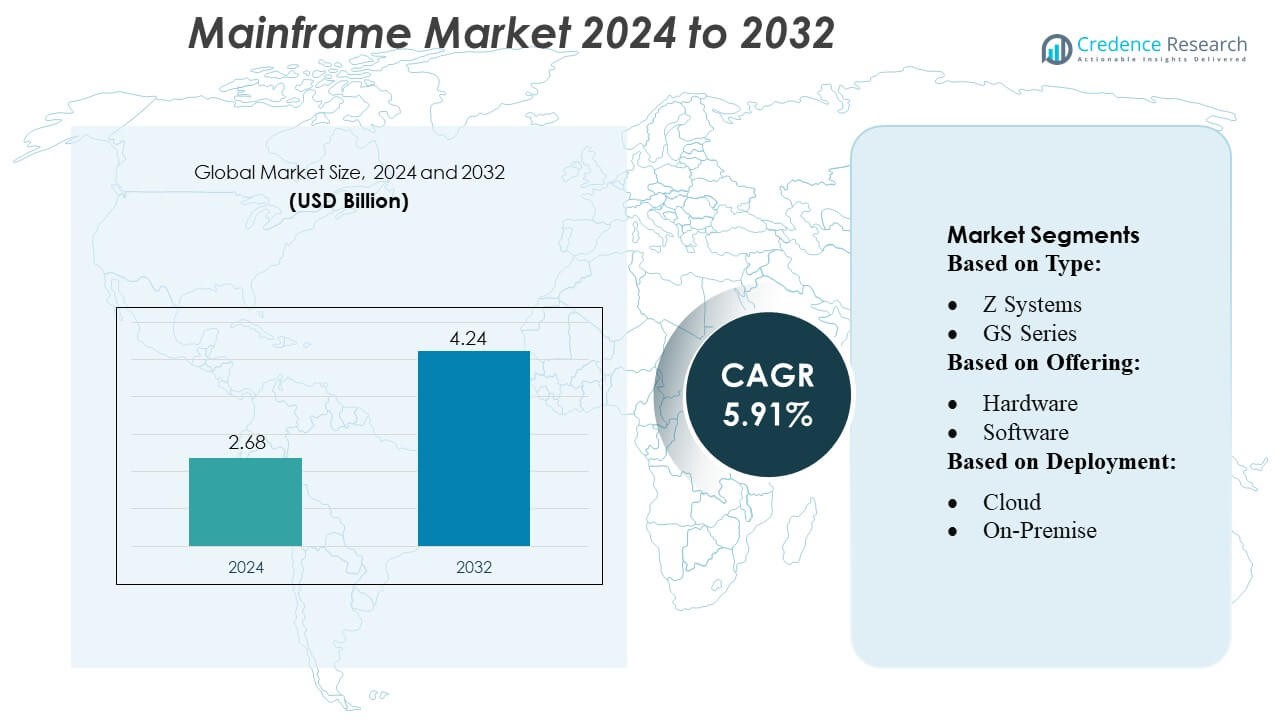

تم تقييم حجم سوق الحواسيب المركزية بمبلغ 2.68 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.24 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.91% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الحواسيب المركزية 2024 |

2.68 مليار دولار أمريكي |

| سوق الحواسيب المركزية، معدل النمو السنوي المركب |

5.91% |

| حجم سوق الحواسيب المركزية 2032 |

4.24 مليار دولار أمريكي |

يتشكل سوق الحواسيب المركزية من مزيج متنوع من الشركات الراسخة التي تستفيد من محافظها التكنولوجية وخبراتها الاستشارية وعروض الخدمات المدارة للتنافس في مجالات التحديث والتكامل والأداء. تسعى هذه الشركات إلى تقديم بيئات هجينة من الحواسيب المركزية والسحابة، وعمليات مؤتمتة، ومنصات معاملات آمنة لتلبية متطلبات المؤسسات. مع زيادة الطلب على البنية التحتية القابلة للتوسع والموثوقة والمتوافقة، يركز البائعون على الابتكارات في أتمتة أحمال العمل، وأطر التكامل، وخدمات التحديث. في الوقت نفسه، تتصدر أمريكا الشمالية هذا السوق، حيث استحوذت على حوالي 41% من حصة السوق العالمية للحواسيب المركزية في عام 2024، بسبب التبني الواسع في قطاعات مثل المالية والحكومة والرعاية الصحية والمؤسسات الكبيرة التي تتطلب حوسبة حيوية للمهام.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل السوق العالمي للحواسيب المركزية إلى 2.68 مليار دولار أمريكي في عام 2024 ومن المتوقع أن ينمو إلى 4.24 مليار دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب يبلغ 5.91%، مدعومًا بالطلب المستمر من المؤسسات على بنية تحتية حوسبية عالية الأداء وآمنة وقابلة للتوسع عبر العمليات الحيوية للمهام.

- تظل مبادرات التحديث المحفز الرئيسي للنمو، حيث تتحول المؤسسات بشكل متزايد من البنى القديمة إلى أنظمة بيئية هجينة من الحواسيب المركزية والسحابة. هذا التحول يسرع الاستثمار في أتمتة أحمال العمل، وأطر التكامل المتقدمة، والخدمات المدارة، مما يتيح تحسين المرونة والكفاءة التشغيلية.

- تشمل الاتجاهات الرئيسية في السوق زيادة تبني العمليات المؤتمتة، وتنفيذ أطر الأمن السيبراني المعززة لحماية أحمال العمل الحيوية، وتوسيع خدمات التحديث كخدمة. تستمر المؤسسات الكبيرة في دفع الطلب حيث تحافظ على الحصة السوقية المهيمنة، مدعومة ببيئاتها المعقدة وعالية المعاملات.

- تتميز البيئة التنافسية بوجود بائعين راسخين يعززون قدراتهم في الاستشارات وتحسين الأداء والتكامل الهجين. ومع ذلك، يتم تقييد النمو بسبب التكاليف العالية للتحديث، وعمليات الهجرة المعقدة، والنقص المتزايد في المهنيين المهرة في مجال الحواسيب المركزية، مما يشكل تحديات للتوسع.

- استحوذت أمريكا الشمالية على حوالي 41% من السوق العالمية في عام 2024، مدفوعة بالتبني القوي عبر قطاعات BFSI والحكومة والرعاية الصحية. حافظت المؤسسات الكبيرة على قيادتها في قطاع المستخدم النهائي، متأثرة بالاحتياجات الصارمة للامتثال، ومعالجة المعاملات الثقيلة، والاعتماد على أنظمة عالية التوافر والموثوقية.

تحليل تجزئة السوق:

حسب النوع

تتصدر Z Systems السوق بأكبر حصة، حيث تمتلك حوالي ثلثي القطاع بفضل أدائها العالي، وأمانها القوي، وقدرتها على التعامل مع أعباء المعاملات الثقيلة في البنوك والحكومات. تأتي سلسلة GS كأكبر شريحة فرعية تالية، مدعومة بالطلب من الصناعات التي تبحث عن أنظمة موثوقة ولكن بتكلفة فعالة. تشكل الأنواع الأخرى جزءًا أصغر من السوق، حيث تخدم بشكل رئيسي التطبيقات المتخصصة. يُعزى تفوق Z Systems إلى التحديثات المستمرة، وميزات تحسين أعباء العمل، وتفضيل الشركات للحوسبة المستقرة والحرجة للمهام.

- على سبيل المثال، غالبًا ما تعتمد منصة IBM Z من قبل Capgemini في مشاريع التحديث ويمكنها دعم أكثر من 12 مليار معاملة مشفرة يوميًا على نظام واحد، مما يمكّن البنوك الكبيرة من إدارة الأحمال اليومية الضخمة بشكل موثوق.

حسب العرض

يظل العتاد هو العرض المسيطر، حيث يساهم بحوالي نصف السوق مع استمرار المنظمات في تحديث وتوسيع بنيتها التحتية للحواسيب المركزية. تظل الحاجة إلى تحسينات المعالجة المتقدمة والتخزين والأمان قوية، مما يحافظ على الطلب على العتاد. تشكل الخدمات الشريحة الفرعية الرئيسية التالية وتتوسع بسرعة، مدعومة بمشاريع التحديث، واحتياجات تكامل الأنظمة، والاستعانة بمصادر خارجية لإدارة الحواسيب المركزية. يلعب البرمجيات أيضًا دورًا رئيسيًا من خلال تمكين أتمتة أعباء العمل، وتحديثات الأمان، وتكامل السحابة، على الرغم من أنها تحتل حصة أصغر مقارنة بالعتاد.

- على سبيل المثال، أطلقت Infosys مجموعة التحديث Infosys Modernization Suite (جزء من محفظة Cobalt)، والتي تتألف من أكثر من 40 خدمة تحديث متميزة عبر أعباء العمل للحواسيب المركزية والسحابة وقواعد البيانات وتحديث التطبيقات.

حسب النشر

يحتفظ النشر في الموقع بالحصة المسيطرة، حيث يمثل أكثر من 70% من القطاع حيث تفضل الشركات السيطرة الكاملة على البيانات والامتثال والأمان. يظل هذا النموذج ضروريًا للخدمات المالية والوكالات الحكومية ومشغلي الاتصالات الذين يتعاملون مع المعاملات الحساسة والكبيرة الحجم. ينمو النشر الهجين بسرعة حيث تدمج المنظمات الحواسيب المركزية مع منصات السحابة لتحسين القابلية للتوسع والتحديث. يمثل النشر السحابي فقط أصغر شريحة فرعية ولكنه يستمر في التوسع مع تبني الشركات نماذج استهلاك مرنة وتحويل أعباء العمل المختارة خارج الموقع.

محركات النمو الرئيسية

- زيادة الطلب على معالجة المعاملات ذات الحجم الكبير

يستمر سوق الحواسيب المركزية في التوسع حيث تعتمد الشركات بشكل متزايد على المنصات التي تدعم معالجة المعاملات ذات الحجم الكبير والكمون المنخفض. تتعامل البنوك وشركات التأمين وتجارة التجزئة والوكالات الحكومية مع ملايين المعاملات اليومية التي تتطلب موثوقية لا مثيل لها وسرعة في الأداء ووقت تشغيل مستمر. تقدم الحواسيب المركزية أداءً ثابتًا مع معدلات استجابة أقل من الثانية ووقت تعطل شبه معدوم، مما يمكّن العمليات الحرجة للمهام. يعزز نمو الخدمات المصرفية الرقمية والمدفوعات عبر الإنترنت وكشف الاحتيال في الوقت الفعلي من التبني، حيث تسعى المنظمات إلى أنظمة قادرة على معالجة أعباء العمل الضخمة بأمان مع الحفاظ على المتطلبات التنظيمية والتشغيلية الصارمة.

- على سبيل المثال، يعمل IBM z17، الذي أُعلن عنه في عام 2025، على معالج Telum II الجديد، الذي يدعم أكثر من 450 مليار عملية استدلال بالذكاء الاصطناعي يوميًا مع زمن استجابة يبلغ 1 مللي ثانية.

- توسيع مبادرات تكنولوجيا المعلومات الهجينة والتحديث

يتسارع تبني تكنولوجيا المعلومات الهجينة مما يزيد من الطلب على الحواسيب المركزية حيث تقوم الشركات بدمج الأنظمة الأساسية القديمة مع البيئات السحابية الأصلية. تقوم المؤسسات بتحديث هياكل التطبيقات من خلال واجهات برمجة التطبيقات، والحاويات، وخطوط أنابيب DevOps لتحسين المرونة دون تعطيل الأحمال الحالية. تتيح عروض الحواسيب المركزية كخدمة للشركات توسيع سعة الحوسبة حسب الطلب وتقليل التكاليف التشغيلية. تساعد هذه الاستراتيجيات التحديثية المؤسسات على تحقيق قيمة إضافية من الاستثمارات الطويلة الأمد في الحواسيب المركزية، مما يتيح التفاعل السلس مع منصات السحابة العامة مع الحفاظ على الأداء، وقابلية التدقيق، والفوائد الأمنية المتأصلة في بنية الحواسيب المركزية.

- على سبيل المثال، يمكن لهذا الحل المدعوم بالذكاء الاصطناعي من TCS تقليل تكاليف التحديث بأكثر من 70% وتقديم نتائج تحديث التطبيقات بسرعة مضاعفة مقارنة بالطرق التقليدية للتحويل اليدوي.

- تركيز متزايد على الأمن المتقدم والامتثال

تعزز المخاطر المتزايدة للأمن السيبراني والتشريعات الصارمة للامتثال دور الحواسيب المركزية في استراتيجيات تكنولوجيا المعلومات للمؤسسات. توفر الحواسيب المركزية تشفيرًا مدمجًا في الأجهزة، وتعددية آمنة للمستأجرين، وحوكمة مركزية، وقدرات تدقيق آلية تلبي المعايير التنظيمية عبر قطاعات مثل BFSI، والرعاية الصحية، والحكومة. تقلل بنيتها من التعرض للتهديدات الخارجية والوصول غير المصرح به، مما يوفر بيئة قوية للبيانات الحساسة والعمليات ذات الأهمية العالية. مع توسع مشهد التهديدات وتشديد لوائح حماية البيانات عالميًا، ترى المؤسسات الحواسيب المركزية كمنصات أساسية لحماية الأصول الرقمية الحيوية.

الاتجاهات والفرص الرئيسية

1. دمج الذكاء الاصطناعي، والأتمتة، وعمليات الذكاء الاصطناعي (AIOps)

تعيد الأتمتة المدفوعة بالذكاء الاصطناعي تشكيل عمليات الحواسيب المركزية حيث تقوم المؤسسات بنشر عمليات الذكاء الاصطناعي (AIOps) للصيانة التنبؤية، واكتشاف الشذوذ، وتحسين الأحمال، وتخصيص الموارد الذكي. تقلل هذه القدرات من التدخل اليدوي، وتعزز التوافر، وتحسن الكفاءة التشغيلية. يدمج البائعون بشكل متزايد مسرعات الذكاء الاصطناعي على الرقاقة وأدوات التعلم الآلي لتبسيط ضبط الأداء وتعزيز المعالجة في الوقت الفعلي. تكمن الفرصة في استخدام الحواسيب المركزية كمراكز تحليل مركزية تتعامل مع مجموعات البيانات واسعة النطاق، مما يمكن المؤسسات من تضمين الذكاء الاصطناعي في سير العمل الحرج دون المساس بالسرعة أو الأمان أو الموثوقية.

- على سبيل المثال، تدعي DXC أيضًا إتمام 47,000 عملية نقل للأحمال إلى السحابة سنويًا، مستفيدة من الذكاء الاصطناعي والأتمتة لتسريع وتقليل المخاطر في الانتقالات من بيئات الحواسيب المركزية القديمة.

2. التبني المتزايد لنموذج الحواسيب المركزية كخدمة (MFaaS)

يظهر نموذج الحواسيب المركزية كخدمة كفرصة استراتيجية حيث تسعى المؤسسات إلى تقليل النفقات الرأسمالية مع الحفاظ على قدرات الحواسيب المركزية. تتيح نماذج الاستهلاك السحابية للمؤسسات الوصول إلى قوة حوسبة قابلة للتوسع، وتحديثات آلية، وخدمات مُدارة دون الاستثمار في ملكية الأجهزة. يدعم هذا التحول التحديث، ويسرع النشر، ويبسط الصيانة للمؤسسات ذات الخبرة المحدودة في الداخل. يقدم مقدمو خدمات MFaaS أيضًا مراقبة متقدمة، وأمان، وخدمات تكامل الأنظمة، مما يجعل النموذج جذابًا للقطاعات ذات الأحمال المتقلبة أو متطلبات الحوسبة المدفوعة بالتنظيم.

- على سبيل المثال، تدير HCL أكثر من 710,000 MIPS (مليون تعليمات في الثانية) عبر بصمتها العالمية لتسليم الحواسيب المركزية.

3. التحديث المدفوع بواسطة API وتكامل المصادر المفتوحة

يتيح التحديث المدفوع بواسطة API للحواسيب المركزية التكامل بسلاسة مع أدوات المصادر المفتوحة، والخدمات المصغرة، وتطبيقات السحابة الأصلية. تتبنى المؤسسات بشكل متزايد واجهات برمجة التطبيقات RESTful، وتوزيعات Linux، والأطر المفتوحة لتحديث التطبيقات القديمة مع الاحتفاظ بقدرات المعالجة الأساسية. يفتح هذا الاتجاه فرصًا لتطوير التطبيقات الهجينة، وتسريع دورات الابتكار، وتحسين إمكانية الوصول إلى البيانات. يمكن للشركات توسيع أعباء العمل التقليدية إلى النظم البيئية الرقمية دون إعادة كتابة المنصات بالكامل، مما يقلل من مخاطر التحديث والتكاليف مع تعزيز المرونة التشغيلية.

التحديات الرئيسية

1. نقص المهارات في الحواسيب المركزية وشيخوخة القوى العاملة

تواجه سوق الحواسيب المركزية تحديًا كبيرًا يتمثل في تقلص عدد المحترفين المهرة. العديد من مهندسي COBOL وz/OS وأنظمة الحواسيب المركزية ذوي الخبرة يقتربون من التقاعد، بينما يتجه المحترفون الشباب في تكنولوجيا المعلومات نحو تقنيات السحابة الأصلية والمصادر المفتوحة. هذه الفجوة في المواهب تعقد جهود الصيانة والتحديث والابتكار. تكافح المؤسسات لتوظيف وتدريب مواهب جديدة قادرة على إدارة كل من التطبيقات القديمة وأطر التكامل الحديثة، مما يزيد من المخاطر التشغيلية ويبطئ مبادرات التحول الرقمي التي تعتمد على بنية الحواسيب المركزية.

2. تكاليف التحديث العالية وتعقيد التكامل

على الرغم من مزاياها، غالبًا ما تتطلب الحواسيب المركزية استثمارات كبيرة للترقيات، وتحديث التطبيقات، والتكامل مع النظم السحابية. يمكن أن يكون نقل الشيفرة القديمة، وإعادة هيكلة الأنظمة، ومواءمة أعباء العمل في الحواسيب المركزية مع المنصات الرقمية مستهلكًا للوقت ومكلفًا. تزداد التعقيدات عندما تدير المؤسسات بيئات غير متجانسة أو تعتمد على تطبيقات مخصصة قديمة تعود لعقود. بالإضافة إلى ذلك، قد تؤدي جهود التحديث إلى تعطيل العمليات الحيوية إذا لم تتم إدارتها بعناية. تخلق هذه التحديات حواجز أمام المؤسسات ذات الميزانيات المحدودة أو الموارد التقنية المقيدة، مما يبطئ وتيرة التحول.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر من سوق الحواسيب المركزية بنسبة حوالي 40%. تقود المنطقة بسبب التبني القوي في البنوك، والحكومة، والتأمين، والرعاية الصحية، حيث تكون معالجة المعاملات ذات الحجم الكبير والامتثال الصارم أمرًا حيويًا. تواصل العديد من المؤسسات ترقية الأنظمة الحالية ودمج الحواسيب المركزية مع البيئات السحابية، مما يدعم النمو المستمر. كما تعزز البائعون التكنولوجيون الكبار والبنية التحتية المتقدمة لتكنولوجيا المعلومات من مكانة المنطقة. مع توسع المدفوعات الرقمية والتطبيقات المكثفة للبيانات، تعتمد المؤسسات بشكل متزايد على الحواسيب المركزية من أجل الكفاءة والأمان والموثوقية، مما يحافظ على أمريكا الشمالية كسوق إقليمي مهيمن.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 30% من السوق العالمية للحواسيب المركزية وهي المنطقة الأسرع نموًا. يدفع التحول الرقمي السريع في دول مثل الصين والهند واليابان إلى تبني أكبر في قطاعات البنوك والاتصالات والحكومة. تعتمد المؤسسات على الحواسيب المركزية لإدارة الأحمال المتزايدة للمعاملات، والخدمات الرقمية، ومنصات الخدمة للمواطنين على نطاق واسع. تعزز الاستثمارات المتزايدة في تحديث تكنولوجيا المعلومات وتكامل السحابة مع الحواسيب المركزية الطلب بشكل أكبر. مع توسع الاقتصادات وتسارع المعاملات الرقمية، من المتوقع أن تكتسب منطقة آسيا والمحيط الهادئ حصة سوقية إضافية وتواصل التفوق على المناطق الأخرى في معدل النمو.

أوروبا

تستحوذ أوروبا على حصة تقدر بـ 20-25% من سوق الحواسيب المركزية، مدعومة بالتبني القوي في الخدمات المالية والإدارة العامة والتصنيع. تشجع اللوائح الصارمة لحماية البيانات والمتطلبات الأمنية العالية الشركات على الحفاظ على بيئات الحواسيب المركزية أو ترقيتها. تواصل العديد من المؤسسات تحديث الأنظمة القديمة بإضافة واجهات برمجة التطبيقات وأدوات الأتمتة وقدرات السحابة الهجينة. على الرغم من أن النمو العام مستقر وليس سريعًا، تظل أوروبا منطقة رئيسية بسبب الاستثمار المستمر في معالجة البيانات الآمنة والاعتماد طويل الأمد على بنية الحواسيب المركزية للعمليات الحيوية.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 5-6% من السوق العالمية للحواسيب المركزية. يعتمد التبني بشكل رئيسي على البنوك الكبيرة ومزودي الاتصالات والمؤسسات الحكومية في دول مثل البرازيل والمكسيك. تعتمد هذه القطاعات على الحواسيب المركزية للتعامل مع الطلب المتزايد على الخدمات الرقمية وزيادة حجم المعاملات. بينما وتيرة التحول الرقمي في المنطقة أبطأ من أمريكا الشمالية أو منطقة آسيا والمحيط الهادئ، يستمر الاستثمار المستمر في تكنولوجيا المعلومات ومبادرات التحديث في دعم نمو السوق. تظل البنية التحتية القديمة المحدودة وقيود الميزانية تجعل الحصة الإقليمية متواضعة، لكن الطلب يتزايد تدريجياً.

الشرق الأوسط وأفريقيا (MEA)

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 4-5% من السوق العالمية للحواسيب المركزية. يتأثر النمو ببرامج التحول الرقمي الحكومية واحتياجات الأمن السيبراني المتزايدة وزيادة الاستثمار في أنظمة البنوك والاتصالات. توسع دول الخليج، على وجه الخصوص، من قدرة مراكز البيانات الآمنة وتتبنى الحواسيب المركزية لمعالجة الأحجام الكبيرة. على الرغم من أن التبني العام لا يزال محدودًا بسبب الاختلافات الاقتصادية والبنية التحتية عبر المنطقة، فإن التحديث المستمر والمتطلبات التنظيمية يدعمان التوسع التدريجي للسوق. تظل منطقة الشرق الأوسط وأفريقيا جزءًا صغيرًا ولكنه يتطور بثبات في مشهد الحواسيب المركزية العالمي.

تقسيمات السوق:

حسب النوع:

حسب العرض:

حسب النشر:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الحواسيب المركزية بمشهد تنافسي عالي التنافسية يتشكل من قبل مزودي التكنولوجيا والخدمات الرائدين مثل كابجيميني، إنفوسيس ليمتد، ويبرو، شركة آي بي إم، خدمات تاتا الاستشارية المحدودة، شركة دي إكس سي تكنولوجي، إتش سي إل تكنولوجيز ليمتد، خدمات أمازون ويب، إنك، أكسنتشر، وشركة أوبن تكست. يتم تعريف سوق الحواسيب المركزية بمزيج من مزودي الأجهزة، وبائعي البرمجيات، وشركات خدمات تكنولوجيا المعلومات التي تركز على التحديث، والتكامل، وتحسين عبء العمل المتقدم. يشتد التنافس مع تبني الشركات لاستراتيجيات تكنولوجيا المعلومات الهجينة، مما يتطلب من البائعين تقديم حلول حواسيب مركزية آمنة، وقابلة للتوسع، ومتوافقة مع السحابة. تتميز الشركات من خلال الأتمتة المدفوعة بالذكاء الاصطناعي، وميزات الأمن السيبراني المحسنة، والأدوات التي تبسط تحديث التطبيقات دون تعطيل العمليات الحيوية. كما يركز مقدمو الخدمات على الخبرة الاستشارية، وأطر الهجرة، والخدمات المدارة لدعم العملاء في الانتقال من البيئات القديمة إلى البنى الأكثر مرونة. بشكل عام، تظل الابتكار، وقدرات الدعم طويل الأجل، وكفاءة التحديث هي المحركات التنافسية الرئيسية في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- كابجيميني

- إنفوسيس المحدودة

- ويبرو

- شركة آي بي إم

- شركة تاتا للخدمات الاستشارية المحدودة

- شركة دي إكس سي تكنولوجي

- شركة إتش سي إل تكنولوجيز المحدودة

- خدمات أمازون ويب، إنك.

- أكسنتشر

- شركة أوبن تكست

التطورات الأخيرة

- في أبريل 2025، قامت آي بي إم بتحسين نظامها الرئيسي z17 لتعزيز تقنية المعلومات المؤسسية من خلال دمج الذكاء الاصطناعي في العمليات الحيوية مع التحليلات في الوقت الحقيقي، والاستدلال عالي السرعة والابتكار الآمن. يدمج بنية تحتية للذكاء الاصطناعي المعجل، مثل معالج Telum II والعديد من الأدوات مثل Watsonx Code Assistant for Z وTest Accelerator for Z لتعزيز إنتاجية المطورين، وتبسيط التحديث، ودعم الذكاء الاصطناعي التوليدي في بيئات الأنظمة الرئيسية.

- في مارس 2025، وسعت كيندريل وجوجل كلاود شراكتهما. استخدموا نماذج جيميني من جوجل لتحديث الأنظمة الرئيسية. تستخدم كيندريل الذكاء الاصطناعي التوليدي لمساعدة العملاء في تقييم وتحديث ونقل تطبيقات وبيانات الأنظمة الرئيسية إلى السحابة.

- في مارس 2024، تم تسمية NTT DATA كقائد في تقريرين من IDC MarketScape لخدمات تحديث التطبيقات على منصات AWS ومايكروسوفت أزور. تم الاعتراف بالشركة لقدرتها على تقديم قيمة للعملاء الذين يقومون بتحديث التطبيقات لبيئات السحابة العامة والخاصة.

تغطية التقرير

يقدم تقرير البحث تحليلاً معمقًا بناءً على النوع، العرض، النشر والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر نمو سوق الأنظمة الرئيسية مع اعتماد الشركات على معالجة المعاملات الحاسمة ذات الحجم الكبير.

- ستتسارع عمليات التكامل السحابي الهجين، مما يتيح الاتصال السلس بين الأنظمة القديمة والتطبيقات الحديثة.

- سيلعب الذكاء الاصطناعي والأتمتة دورًا أكبر في تحسين عمليات الأنظمة الرئيسية وتقليل الأعباء اليدوية.

- ستتكثف مبادرات التحديث مع تحديث المؤسسات للتطبيقات القديمة باستخدام واجهات برمجة التطبيقات، الحاويات، وممارسات ديف أوبس.

- ستظل تحسينات الأمان أولوية مع زيادة التهديدات السيبرانية وتشديد المتطلبات التنظيمية.

- سترتفع تبني الأنظمة الرئيسية كخدمة مع سعي الشركات إلى نماذج استهلاك قابلة للتوسع ومرنة وفعالة من حيث التكلفة.

- سيظل الطلب من قطاعات البنوك والحكومة والاتصالات قويًا بسبب الاعتماد المستمر على الأنظمة الأساسية الموثوقة.

- ستؤثر نقص المهارات على استراتيجيات البائعين، مما يدفع إلى المزيد من برامج التدريب وأدوات التطوير منخفضة الكود.

- ستكتسب تقنيات الأنظمة الرئيسية الموفرة للطاقة والمحسنة للأداء أهمية مع توسع أهداف الاستدامة.

- ستتطور البيئة التنافسية مع تعزيز البائعين للشراكات، أدوات التكامل، وخدمات التحديث.