Markedsoversigt

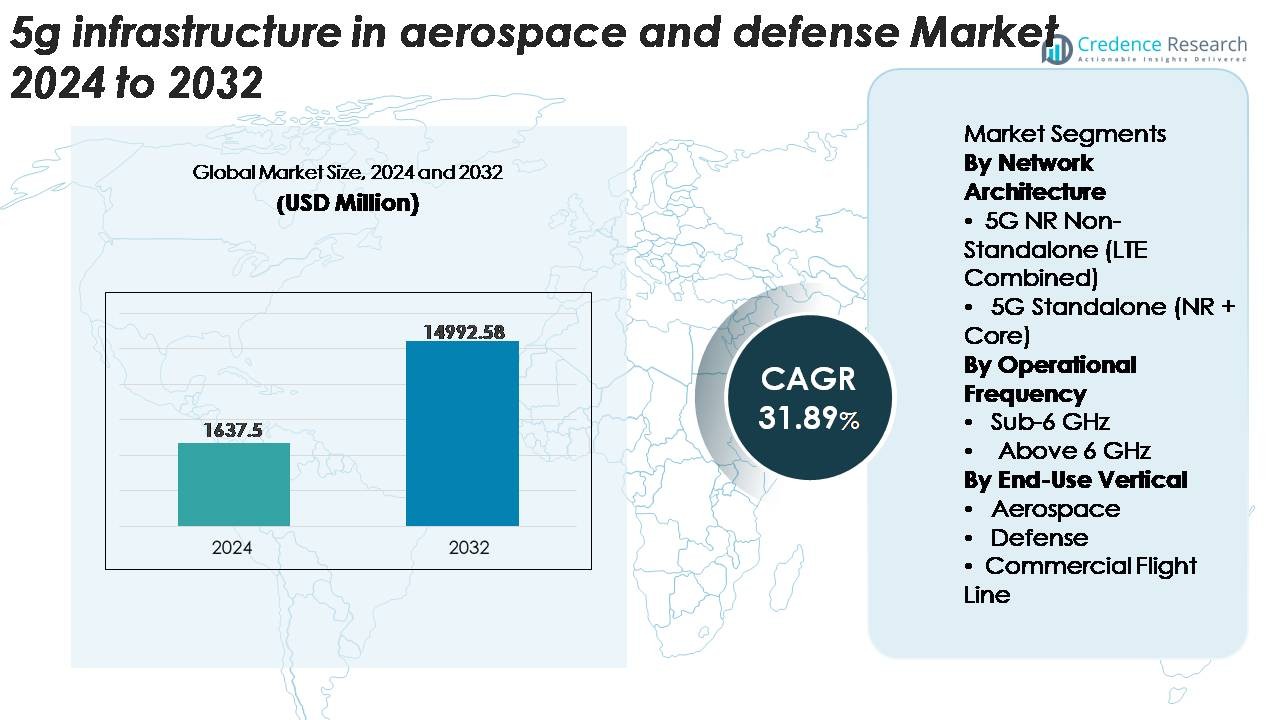

5G-infrastrukturen i luftfart og forsvarsmarkedet blev vurderet til USD 1.637,5 millioner i 2024 og forventes at nå USD 14.992,58 millioner i 2032, med en CAGR på 31,89% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| 5G Infrastruktur i Luftfart og Forsvarsmarkedet Størrelse 2024 |

USD 1.637,5 Millioner |

| 5G Infrastruktur i Luftfart og Forsvarsmarkedet, CAGR |

31,89% |

| 5G Infrastruktur i Luftfart og Forsvarsmarkedet Størrelse 2032 |

USD 14.992,58 Millioner |

5G-infrastrukturen i luftfarts- og forsvarsmarkedet formes af en konkurrencepræget blanding af telekomledere, netværksspecialister og infrastrukturudbydere, herunder Ericsson, Cisco Systems, AT&T, China Mobile, Airspan Networks, Affirmed Networks Inc, CommScope Inc, Comba Telecom, American Tower og Ciena Corporation. Disse virksomheder fokuserer på sikre, lav-latens og høj-båndbredde løsninger skræddersyet til missionkritiske luftfarts- og forsvarsmiljøer, lige fra private 5G-implementeringer til edge computing og avancerede RAN-teknologier. Nordamerika leder det globale marked med cirka 38% andel, understøttet af robuste forsvarsmoderniseringsprogrammer og tidlig adoption af luftfarts-OEM’er, hvilket styrker dets position som det centrale knudepunkt for avanceret 5G-aktiveret luftfarts- og forsvarsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- 5G-infrastrukturen i luftfarts- og forsvarsmarkedet blev vurderet til USD 1.637,5 millioner i 2024 og forventes at nå USD 14.992,58 millioner i 2032, med en vækst på 31,89% CAGR.

- Stærk efterspørgsel efter sikre, lav-latens mission-kritiske kommunikationssystemer driver adoptionen, med stigende implementering af private 5G-netværk på forsvarsbaser, luftfartsproduktionscentre og digitale flylinjemiljøer.

- Tendenser inkluderer hurtig integration af edge computing, Massive MIMO og netværksslicing, sammen med stigende investeringer i autonome systemer, UAV-forbindelse, prædiktiv vedligeholdelse og højkapacitets dataaflastning for tilsluttede fly.

- Markedet forbliver konkurrencepræget, med nøglespillere som Ericsson, Cisco, AT&T, China Mobile og Airspan, der fokuserer på hærdet 5G RAN, kernenetværksvirtualisering og avanceret cybersikkerhed; dog hæmmer høje implementeringsomkostninger og kompleks infrastrukturintegration væksten.

- Nordamerika fører med ~38% andel, efterfulgt af Europa med ~27% og Asien-Stillehavsområdet med ~23%, mens 5G NR Non-Standalone dominerer netværksarkitekturen og Sub-6 GHz har den større operationelle frekvensandel.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Netværksarkitektur

5G NR Non-Standalone (LTE Kombineret) segmentet har i øjeblikket den dominerende markedsandel, understøttet af dets problemfri integration med eksisterende LTE-infrastruktur og lavere implementeringskompleksitet. Luftfarts- og forsvarsoperatører prioriterer NSA-arkitekturer for at fremskynde tidlig 5G-udrulning for sikre kommunikationer, jordoperationer og realtids telemetri uden at kræve fuld kerneudskiftning. Dens evne til at levere forbedret mobil bredbånd og lav-latens ydeevne ved hjælp af etablerede netværk reducerer kapitaludgifter, mens den muliggør mission-kritiske funktioner. I mellemtiden stiger 5G Standalone (NR + Core) adoption, da organisationer overgår til ultra-pålidelige, cloud-native arkitekturer for at understøtte avancerede autonome og AI-aktiverede forsvarssystemer.

· For eksempel implementerede Nokia et 5G SA privat trådløst netværk på U.S. Marine Corps Logistics Base Albany som en del af DoD’s 5G smart-lager initiativ. Systemet bruger Nokias AirScale 5G SA Core til at understøtte automatiserede køretøjer, robotteknologi og realtids lageroperationer. Implementeringen demonstrerer sikker, høj-båndbredde forbindelse til avanceret logistikautomatisering.

Efter Operationel Frekvens

Sub-6 GHz båndet står for den største andel af implementeringer på grund af dets afbalancerede dækning, penetreringsevne og pålidelighed på tværs af flyvepladser, hangarer og forsvarsbaser. Dets robusthed i udfordrende miljøer gør det velegnet til langtrækkende kommunikation, sikre taktiske operationer og uafbrudt forbindelse for ubemandede systemer. Forsvarsagenturer foretrækker Sub-6 GHz til krypterede kommandolinks og bred-område situationsbevidsthed. Segmentet Over 6 GHz (mmWave) udvider sig, da luftfartsprogrammer adopterer højkapacitets, lav-latens forbindelse til høj-densitets dataudveksling, avancerede cockpitsystemer og realtids fly-til-infrastruktur interfaces under kritiske flylinjeoperationer.

· For eksempel har Lockheed Martin og Verizon demonstreret 5G-aktiveret ISR-dataoverførsel til ubemandede luftfartøjssystemer som en del af fælles forsvarsforbindelsesforsøg. Testene brugte Verizons 5G mmWave-spektrum, inklusive 28 GHz-båndet, til at understøtte høj-gennemstrømnings dataforbindelser. Disse demonstrationer fremhæver potentialet i 5G-netværk til hurtig missionsdataudveksling i forsvarsapplikationer.

Efter Slutanvendelsesvertikal

Forsvarssegmentet fører markedet med den højeste andel, drevet af moderniseringsprogrammer, der lægger vægt på slagmarkens forbindelse, sikre mesh-netværk og høj-båndbredde kommunikation for ubemandede platforme. Militæret anvender i stigende grad 5G til at forbedre ISR-arbejdsgange, edge-analyse og kommando- og kontroloperationer på tværs af distribuerede miljøer. Luftfartssegmentet udvikler sig også, da producenter integrerer 5G til smarte hangarer, prædiktiv vedligeholdelse og realtids flydiagnostik. Kommercielle flylinjeoperationer adopterer 5G til hurtig dataaflastning, optimering af vendinger og digitaliserede jordarbejdsgange, hvilket fremskynder operationel effektivitet og flyberedskab.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Høj-Båndbredde, Lav-Latens Kritiske Kommunikationssystemer

Luftfarts- og forsvarsorganisationer har i stigende grad behov for ultra-pålidelige, høj-båndbredde og lav-latens kommunikationssystemer til at understøtte næste generations operationer. Aktiviteter som realtids ISR-dataoverførsel, multi-domæne situationsbevidsthed, drone-sværmning og avancerede tidlige varslingssystemer afhænger af sub-10 ms latens og forbedrede gennemstrømningskapaciteter, som ældre kommunikationsnetværk ikke kan levere. 5G-infrastruktur muliggør sikker, hurtig bevægelse af store mængder sensordatasæt mellem fly, satellitter og jordstationer, hvilket forbedrer beslutningscyklusser og operationel præcision. Forsvarsmoderniseringsinitiativer i USA, Europa og Asien-Stillehavet fremskynder yderligere overgangen mod 5G-aktiverede digitale kommandostrukturer, mens luftfartsproducenter adopterer 5G til prædiktiv vedligeholdelse, automatiserede arbejdsgange og avanceret avioniktestning. Denne stigende operationelle afhængighed af robust forbindelse fortsætter med at være en stor vækstkatalysator.

- For eksempel har Airbus implementeret et Nokia privat 5G SA trådløst netværk på sin fabrik i Hamborg for at understøtte applikationer, herunder automatiserede styrede køretøjer (AGV’er) og realtids kvalitetskontrol.

Udvidelse af Autonome og Ubemandede Platformudrulninger

Bølgen i adoptionen af ubemandede luftfartøjer (UAV’er), ubemandede kampplatforme, autonome jordsystemer og robotteknologi på tværs af forsvars- og luftfartssystemer er en betydelig driver for efterspørgslen efter 5G-infrastruktur. Autonome og semi-autonome aktiver kræver kontinuerlig dataudveksling, realtids navigationsopdateringer, edge-behandlet intelligens og sikre kommando- og kontrolforbindelser, som 4G eller satellitkommunikationsarkitekturer ikke fuldt ud kan understøtte. 5G’s netværksslicing og ultra-pålidelig lav-latens kommunikation (URLLC) muliggør samtidig, sikker drift af talrige autonome systemer på tværs af omstridte miljøer. I luftfartsproduktion og flylinjeoperationer understøtter 5G også autonome træk, robotinspektionssystemer og automatiserede logistikbevægelser. Efterhånden som militæret udvider investeringer i autonome styrkestrukturer og luftfarts OEM’er fremskynder smarte fabrikstransformationer, bliver behovet for robuste 5G-rygradsnetværk fundamentalt for at opnå fuld operationel kapabilitet.

- For eksempel samarbejder Honda og Verizon om forskning ved hjælp af 5G og mobil edge computing (MEC) for at forbedre sikkerheden for forbundne vejgående køretøjer.

Øgede Krav til Cybersikkerhed og Skift mod Softwaredefineret Infrastruktur

Eskalerende cybertrusler, der retter sig mod forsvarskommunikationsnetværk, flysystemer og digitale økosystemer på flylinjen, driver en accelereret adoption af 5G-infrastruktur med indbyggede sikkerhedsfunktioner. 5G introducerer forbedrede krypteringsstandarder, multifaktorautentifikation og AI-drevet trusselsdetektion indlejret både på netværks- og kantlag. Forsvarsagenturer prioriterer 5G-systemer, der kombinerer avanceret cybersikkerhed med centraliseret orkestrering gennem softwaredefineret netværk (SDN) og netværksfunktionvirtualisering (NFV), hvilket sikrer fleksible og dynamisk rekonfigurerbare arkitekturer. Denne modernisering reducerer sårbarheder forbundet med ældre hardware-bundne systemer og understøtter sikker sammenkobling af kommandoposter, flysystemer og logistiknetværk. Efterhånden som luftfartsoperationer digitaliseres fra digitale tvillinger til skyforbundne avionik, betragtes stærkere, adaptive og softwaredefinerede 5G-miljøer i stigende grad som strategiske aktiver, hvilket driver betydelig efterspørgsel på tværs af globale programmer.

Nøgletrends & Muligheder

Voksende Adoption af 5G-aktiveret Edge Computing i Forsvarsoperationer

En ledende markedstrend involverer integration af mobil edge computing (MEC) med 5G-netværk for at bringe højhastighedsdatabehandling tættere på missionssteder. Ved at behandle efterretning, overvågning, rekognoscering og trusselsdetektionsdata ved kanten reducerer forsvarsagenturer latenstid og forbedrer taktisk beslutningstagning i realtid. MEC-aktiverede 5G-noder kan understøtte fremskudte baser, flådefartøjer og mobile kommandocentre, hvilket muliggør robuste operationer selv i båndbreddebegrænsede miljøer. Denne trend åbner store muligheder for leverandører, der tilbyder robuste edge-servere, AI-aktiverede behandlingsenheder og slagmarksklare 5G-basestationer. Luftfartsapplikationer drager også fordel gennem smarte hangarer, on-wing diagnostik og augmented-reality vedligeholdelsessystemer drevet direkte fra edge-noder, hvilket positionerer MEC som et område med høj vækstværdi.

· For eksempel har Boeing testet 5G-aktiverede produktions- og digital-tvillinge-arbejdsgange som en del af deres bredere Industry 4.0-program, inklusive AR-assisteret inspektion og forbundne fabrikssystemer. AT&T har offentligt implementeret 5G + MEC-løsninger i luftfarts- og industrielle miljøer.

Acceleration af Digital Flight-Line og Forbundne Flyøkosystemer

Luftfartsorganisationer adopterer hurtigt 5G for at transformere flylinjeoperationer, flyomdrejningsprocesser og vedligeholdelsesøkosystemer. Trenden mod fuldt forbundne fly, hvor avionik, sensorer og sundhedsovervågningssystemer automatisk aflaster gigabyte af data ved landing, skaber stærke muligheder for højhastigheds 5G-netværk på lufthavne og MRO-knudepunkter. Realtidsdataoverførsel understøtter øjeblikkelig diagnostik, forudsigelig vedligeholdelsesplanlægning og hurtigere beredskabsvurderinger. Flyselskaber og forsvarsoperatører udforsker også 5G-aktiveret AR/VR til træning, digitale tvillinger til flyovervågning og forbundet jordudstyr til strømlinede arbejdsgange. Dette skift mod digitale flylinjeøkosystemer driver efterspørgslen efter småcelledistributioner, private 5G-netværk og højkapacitets antennearkitekturer skræddersyet til luftfartsmiljøer.

- For eksempel har Lufthansa Technik og Vodafone implementeret et 5G campusnetværk på virksomhedens anlæg i Hamborg for at understøtte digitale flyvedligeholdelsesarbejdsgange. Netværket accelererer den trådløse overførsel af drifts- og sensordata under MRO-processer, hvilket reducerer den tid, der kræves for at uploade flydiagnosefiler sammenlignet med ældre Wi-Fi-systemer. Denne opsætning er en del af Lufthansa Techniks indsats for fuldt digitaliserede hangaroperationer.

Væsentlige Udfordringer

Høje Implementeringsomkostninger og Komplekse Infrastrukturkrav

Implementering af 5G i luftfarts- og forsvarsmiljøer forbliver kapitalintensivt på grund af behovet for robust infrastruktur, spektrumlicenser, specialiserede små celler, forstærkede basestationer og sikre kerne-netværksopgraderinger. Forsvarssteder, flybaser og produktionsfaciliteter kræver omfattende fiber-backhaul og redundante noder for at opnå pålidelig dækning. Derudover kræver eftermontering af eksisterende kommunikationssystemer med 5G-funktioner specialiseret integration, overholdelsesjustering og test mod luftfartsstandarder for sikkerhed. Disse kompleksiteter forsinker adoptionen, især for udviklingsregioner og mindre luftfartsoperatører. Høj initial investering og lange implementeringscyklusser udgør derfor en betydelig barriere for udbredt 5G-udrulning.

Sikkerhed, Spektrumsstyring og Bekymringer om Operationel Sårbarhed

På trods af at tilbyde forbedrede sikkerhedsfunktioner, introducerer 5G nye sårbarheder knyttet til virtualiseringslag, distribuerede arkitekturer og øgede indgangspunkter på tværs af edge-noder og små-celle implementeringer. Forsvarsagenturer står over for udfordringer med at sikre end-to-end kryptering, zero-trust rammer og beskyttelse mod cyberindtrængen rettet mod netværksskæring, SDN-kontrollere eller UAV-kommandolinks. Derudover forbliver sikring af dedikerede spektrumbånd til militære og luftfartsoperationer komplekst på grund af regulatoriske begrænsninger og overlap mellem civile og forsvarsfrekvenser. At sikre uafbrudt drift i omstridte eller fjendtlige miljøer, hvor jamming, spoofing eller EMP-angreb kan forekomme, udgør en anden betydelig udfordring, der påvirker missionkritisk adoption.

Regional Analyse

Nordamerika

Nordamerika har den største markedsandel på omkring 38%, drevet af omfattende forsvarsmoderniseringsprogrammer, stærke private 5G-implementeringer og tidlig adoption af luftfarts-OEM’er. Det amerikanske forsvarsministerium investerer aktivt i 5G-testbænke, sikre basekommunikationer, UAV-missionsnetværk og avanceret radarintegration, hvilket styrker regional infrastrukturledelse. Store luftfartsknudepunkter i stater som Washington, Texas og Californien bruger 5G til at udvide digitale MRO-operationer og forbundne flylinje-økosystemer. Canadas investeringer i ubemandede systemer og luftrumsdigitalisering understøtter yderligere væksten og styrker Nordamerikas dominans inden for avancerede kommunikationsaktiverede militære og luftfartsapplikationer.

Europa

Europa tegner sig for cirka 27% af det globale marked, understøttet af stærk adoption på tværs af forsvarsagenturer, flybaser og kommercielle luftfartsproduktionscentre. Lande som Storbritannien, Tyskland og Frankrig implementerer private 5G-netværk til sikre missionssystemer, smarte hangarer og flylinjeautomatisering. NATO-ledede initiativer fokuseret på multi-domæne kommunikationsinteroperabilitet fremmer også investeringer. Derudover integrerer store luftfarts-OEM’er i Frankrig, Tyskland og Spanien 5G i produktionsautomatisering og realtids flysundhedsovervågning. Regulatorisk justering omkring sikker spektrumbrug og stigende afhængighed af ubemandede platforme styrker Europas position som en førende adopter af 5G-aktiveret luftfarts- og forsvarsinfrastruktur.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør omkring 23% af markedet, drevet af udvidende militære moderniseringsprogrammer, hurtigt voksende kapacitet inden for luftfartsproduktion og proaktiv udrulning af 5G-infrastruktur. Kina, Japan, Sydkorea og Indien investerer kraftigt i 5G-aktiverede kommandonetværk, taktiske kommunikationsplatforme og ubemandede luftsystemer. Produktion af kommercielle fly i Kina og stigende MRO-centre i Sydøstasien integrerer 5G for at forbedre prædiktiv vedligeholdelse og turnaround-operationer. Regionale lufthavne accelererer digital transformation med småcelle-udrulninger og højkapacitets dataaflastning. Forsvarsrelateret efterspørgsel efter sikre, robuste kommunikationssystemer positionerer Asien-Stillehavsområdet blandt de hurtigst voksende brugere af 5G i operationelle luftfartsmiljøer.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for cirka 7% af den globale andel, understøttet af stigende investeringer i modernisering af luftfart, smart lufthavnsinfrastruktur og strategiske opgraderinger af forsvarskommunikation. Golfstater, herunder UAE, Saudi-Arabien og Qatar, leder adoptionen med private 5G-netværk implementeret på tværs af store luftbaser og internationale lufthavne for at forbedre overvågning, vedligeholdelse og lufttrafikdatastyring. Forsvarsprogrammer med fokus på UAV-integration og grænsekommandonetværk driver yderligere efterspørgslen. Afrikas adoption forbliver gradvis, men forbedres, især efterhånden som nationer investerer i digital luftfartsstyring og forsvarskommunikationsrobusthed, hvilket øger de langsigtede muligheder for 5G-aktiverede luftfartssystemer.

Latinamerika

Latinamerika repræsenterer cirka 5% af markedet, med vækst drevet af gradvise opgraderinger på tværs af lufttrafiksystemer, kommercielle luftfartsoperationer og udvalgte militære moderniseringsprojekter. Brasilien og Mexico leder regional adoption ved at implementere 5G-teknologier for at forbedre lufthavnsoperationer, datadrevne vedligeholdelsesarbejdsgange og sikre kommunikationssystemer for forsvarsstyrker. Fremvoksende UAV-reguleringer og stigende kommerciel lufttrafik øger interessen for 5G-aktiveret jordforbindelse. Dog bremser budgetbegrænsninger, langsommere infrastrukturudrulning og begrænset forsvarsdigitalisering en bredere penetration. På trods af disse udfordringer positionerer den langsigtede efterspørgsel efter forbundne flylinjeoperationer og moderniserede taktiske netværk Latinamerika som et fremvoksende vækstmarked.

Markedssegmenteringer:

Efter netværksarkitektur

- 5G NR Non-Standalone (LTE Kombineret)

- 5G Standalone (NR + Core)

Efter operationel frekvens

Efter slutbrugsvertikal

- Luftfart

- Forsvar

- Kommerciel flylinje

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for 5G-infrastrukturmarkedet inden for luftfart og forsvar er præget af en koncentreret gruppe af globale telekomleverandører, forsvarskontrahenter og specialiserede teknologiintegratorer, der konkurrerer om at levere sikre, højtydende netværk. Ledende virksomheder fokuserer på at udvikle robuste 5G-løsninger med avanceret kryptering, netværksslicing og lav-latens kapaciteter skræddersyet til missionkritiske luftfarts- og forsvarsmiljøer. Store aktører samarbejder med forsvarsagenturer, luftfarts-OEM’er og lufthavnsoperatører for at implementere private 5G-netværk, edge computing-arkitekturer og høj-båndbredde kommunikationssystemer, der understøtter UAV-operationer, prædiktiv vedligeholdelse og digitale flylinje-arbejdsgange. Strategiske partnerskaber mellem telekomgiganter og forsvarssystemintegratorer accelererer innovation, mens investeringer i spektrumoptimering, robuste basestationer og interoperable kernenetværk styrker den konkurrencemæssige positionering. Leverandører differentierer sig også gennem AI-aktiveret cybersikkerhed, cloud-native 5G-kernemoduler og løsninger designet til omstridte eller høj-interferens miljøer. Efterhånden som nationer udvider moderniseringsprogrammer, intensiveres konkurrencen omkring sikker kommunikation, autonomiaktivering og realtidsdata-mobilitet på tværs af luftfarts- og forsvarsøkosystemer.

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 præsenterede Ericsson 5G- og AI-drevne innovationer på India Mobile Congress, herunder sikre, robuste konnektivitetsanvendelser og styrkelse af infrastrukturen for næste generations forsvars- og luftfartssystemer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på netværksarkitektur, operationel frekvens, slutbrugsvertikal og geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrencemæssige miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Private 5G-netværk vil udvide sig på tværs af forsvarsbaser, flyvepladser og MRO-knudepunkter for at understøtte missionkritiske og høj-densitets dataomgivelser.

- Autonome og ubemandede platforme vil i stigende grad stole på 5G-aktiveret lav-latens kommando, navigation og sensor dataudveksling.

- Integration af edge computing med 5G vil accelerere realtidsanalyse, prædiktiv vedligeholdelse og digitale flylinjeoperationer.

- Luftfartsproduktion vil anvende 5G til smart fabrikationsautomatisering, robotinspektion og avancerede kvalitetskontrolsystemer.

- Militæret vil implementere 5G mesh-netværk for at forbedre slagmarkens konnektivitet og multi-domæne operationel koordinering.

- Højkapacitets 5G-netværk vil understøtte næste generations forbundne flyøkosystemer, hvilket muliggør øjeblikkelig dataaflæsning ved landing.

- Cybersikkerhedsinnovationer indlejret i virtualiserede 5G-kerner vil styrke beskyttelsen af taktiske og luftfartskommunikationssystemer.

- Adoption af mmWave-teknologier vil stige for at understøtte høj-gennemstrømnings missionssystemer og avancerede avionik testmiljøer.

- Samarbejdspartnerskaber mellem telekommunikationsleverandører og forsvarskontraktører vil drive specialiserede 5G-løsninger.

- Globale forsvarsmoderniserings- og luftfartsdigitaliseringsprogrammer vil konsekvent øge den langsigtede efterspørgsel efter 5G-infrastruktur.