Markedsoversigt

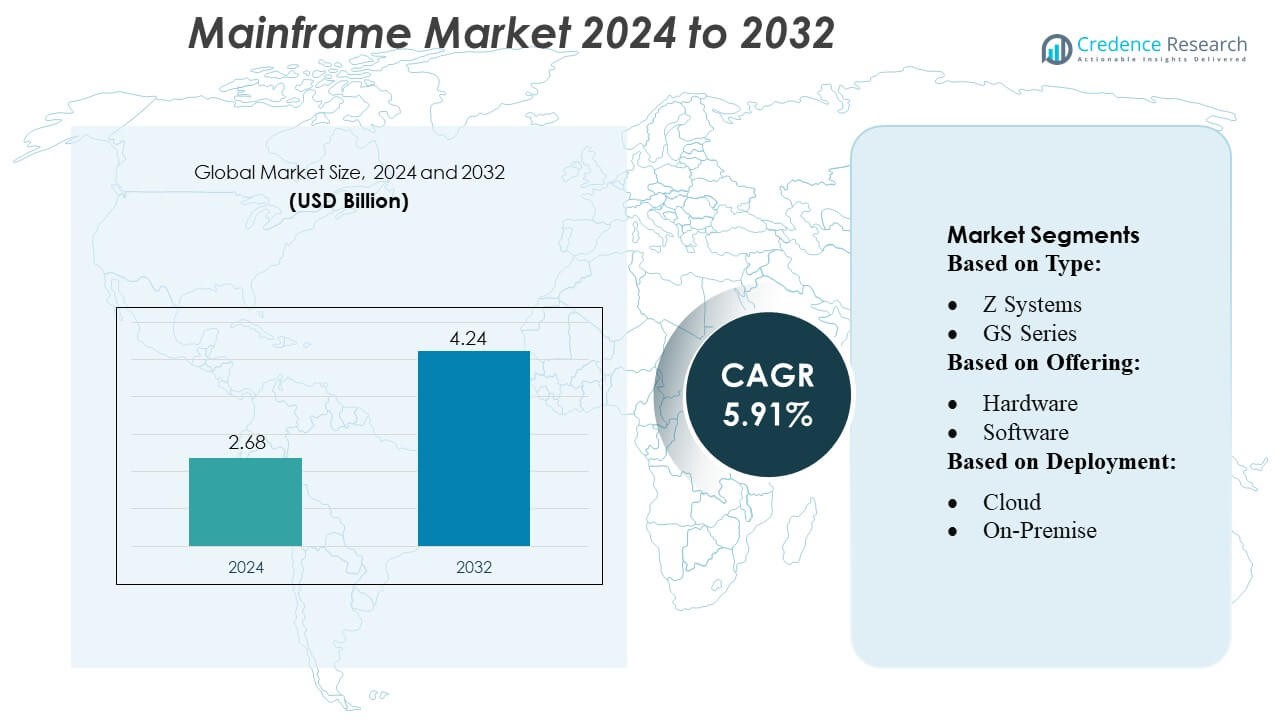

Mainframe-markedets størrelse blev vurderet til USD 2,68 milliarder i 2024 og forventes at nå USD 4,24 milliarder i 2032, med en CAGR på 5,91% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Mainframe-markedets Størrelse 2024 |

USD 2,68 Milliarder |

| Mainframe-markedet, CAGR |

5,91% |

| Mainframe-markedets Størrelse 2032 |

USD 4,24 Milliarder |

Mainframe-markedet formes af en mangfoldig blanding af etablerede virksomheder, der udnytter deres teknologiske porteføljer, konsulentekspertise og managed-services tilbud for at konkurrere på modernisering, integration og ydeevne. Disse virksomheder stræber efter at levere hybride mainframe-cloud-miljøer, automatiserede operationer og sikre transaktionsplatforme for at imødekomme virksomheders behov. Med stigende efterspørgsel efter skalerbar, pålidelig og compliant infrastruktur fokuserer leverandører på innovationer inden for arbejdsbelastningsautomatisering, integrationsrammer og moderniseringstjenester. I mellemtiden er regionen, der leder dette marked, Nordamerika, som havde omkring 41% af den globale mainframe-markedsandel i 2024, på grund af omfattende adoption i sektorer som finans, regering, sundhedsvæsen og store virksomheder, der kræver missionkritisk databehandling.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale mainframe-marked nåede USD 2,68 milliarder i 2024 og forventes at vokse til USD 4,24 milliarder i 2032, hvilket afspejler en CAGR på 5,91%, understøttet af vedvarende efterspørgsel fra virksomheder efter højtydende, sikker og skalerbar databehandlingsinfrastruktur på tværs af missionkritiske operationer.

- Moderniseringsinitiativer forbliver den primære vækstdriver, da virksomheder i stigende grad overgår fra ældre arkitekturer til hybride mainframe-cloud-økosystemer. Dette skift accelererer investeringer i arbejdsbelastningsautomatisering, avancerede integrationsrammer og managed services, hvilket muliggør forbedret agilitet og operationel effektivitet.

- Vigtige markedstendenser inkluderer stigende adoption af automatiserede operationer, implementering af forstærkede cybersikkerhedsrammer for at beskytte missionkritiske arbejdsbelastninger og udvidelsen af modernisering-som-en-service. Store virksomheder fortsætter med at drive efterspørgslen, da de opretholder den dominerende markedsandel, understøttet af deres komplekse, højtransaktionsmiljøer.

- Det konkurrenceprægede landskab er kendetegnet ved etablerede leverandører, der forbedrer deres konsulent-, ydeevneoptimerings- og hybride integrationsmuligheder. Dog dæmpes væksten af høje moderniseringsomkostninger, komplekse migrationsprocesser og en stigende mangel på mainframe-kyndige fagfolk, hvilket udfordrer skalerbarheden.

- Nordamerika tegnede sig for cirka 41% af det globale marked i 2024, drevet af stærk adoption på tværs af BFSI-, regerings- og sundhedssektorerne. Store virksomheder opretholdt deres lederskab i slutbrugersegmentet, påvirket af strenge compliance-krav, tung transaktionsbehandling og afhængighed af robuste højtilgængelighedssystemer.

Markedssegmenteringsanalyse:

Efter Type

Z Systems leder markedet med den største andel og holder omkring to tredjedele af segmentet takket være sin høje ydeevne, stærke sikkerhed og evne til at håndtere tunge transaktionsbelastninger i bank- og regeringssektoren. GS Series følger som den næste store undersegment, understøttet af efterspørgsel fra industrier, der søger pålidelige men omkostningseffektive systemer. Andre typer udgør en mindre del af markedet og tjener hovedsageligt nicheapplikationer. Dominansen af Z Systems er drevet af kontinuerlige opgraderinger, arbejdsbyrdeoptimeringsfunktioner og virksomheders præference for stabil, missionkritisk computing.

- For eksempel kan IBM Z-platformen, ofte anvendt af Capgemini i moderniseringsprojekter, understøtte mere end 12 milliarder krypterede transaktioner om dagen på et enkelt system, hvilket gør det muligt for store banker at håndtere massive daglige belastninger pålideligt.

Efter Tilbud

Hardware forbliver det dominerende tilbud og bidrager med næsten halvdelen af markedet, da organisationer fortsætter med at opdatere og udvide deres mainframe-infrastruktur. Behovet for avanceret behandling, lagring og sikkerhedsforbedringer holder hardwareefterspørgslen stærk. Tjenester udgør det næste store undersegment og udvider sig hurtigt, understøttet af moderniseringsprojekter, systemintegrationsbehov og outsourcing af mainframe-administration. Software spiller også en vigtig rolle ved at muliggøre arbejdsbyrdeautomatisering, sikkerhedsopdateringer og cloud-integration, selvom det har en mindre andel sammenlignet med hardware.

- For eksempel har Infosys lanceret Infosys Modernization Suite (en del af deres Cobalt-portefølje), der omfatter over 40 forskellige moderniseringstjenester på tværs af mainframe, cloud, database og applikationsmoderniseringsarbejdsbyrder.

Efter Implementering

On-premise implementering har den dominerende andel og tegner sig for over 70% af segmentet, da virksomheder prioriterer fuld kontrol over data, overholdelse og sikkerhed. Denne model forbliver essentiel for finansielle tjenester, offentlige sektorer og teleoperatører, der håndterer følsomme, højvolumen transaktioner. Hybrid implementering vokser hurtigt, da organisationer integrerer mainframes med cloud-platforme for at forbedre skalerbarhed og modernisering. Cloud-only implementering repræsenterer det mindste undersegment, men fortsætter med at udvide sig, da virksomheder adopterer fleksible forbrugsmodeller og flytter udvalgte arbejdsbyrder off-site.

Vigtige Vækstdrivere

- Stigende Efterspørgsel efter Højvolumen Transaktionsbehandling

Mainframe-markedet fortsætter med at udvide sig, da virksomheder i stigende grad er afhængige af platforme, der understøtter højvolumen, lav-latens transaktionsbehandling. Banker, forsikringer, detailhandel og offentlige myndigheder håndterer millioner af daglige transaktioner, der kræver uovertruffen pålidelighed, gennemstrømning og oppetid. Mainframes leverer konsekvent ydeevne med svarhastigheder under et sekund og næsten ingen nedetid, hvilket muliggør missionkritiske operationer. Væksten i digital bankvirksomhed, onlinebetalinger og realtidsbedrageridetektion fremmer yderligere adoption, da organisationer søger systemer, der er i stand til at behandle massive arbejdsbyrder sikkert, samtidig med at de opretholder strenge lovgivningsmæssige og operationelle krav.

- For eksempel kører IBM z17, annonceret i 2025, på den nye Telum II-processor, som understøtter mere end 450 milliarder AI-inferensoperationer per dag med 1-millisekunds svartid.

- Udvidelse af Hybrid IT og Moderniseringsinitiativer

Adoptionen af Hybrid IT accelererer efterspørgslen efter mainframes, da virksomheder integrerer ældre kernesystemer med cloud-native miljøer. Organisationer moderniserer applikationsarkitekturer gennem API’er, containerisering og DevOps-pipelines for at forbedre agiliteten uden at forstyrre eksisterende arbejdsbelastninger. Mainframe-as-a-Service-tilbud giver virksomheder mulighed for at skalere computerkapacitet efter behov og reducere driftsomkostningerne. Disse moderniseringsstrategier hjælper virksomheder med at frigøre yderligere værdi fra langvarige mainframe-investeringer, hvilket muliggør problemfri interoperabilitet med offentlige cloud-platforme, samtidig med at de bevarer de ydeevne-, revisions- og sikkerhedsfordele, der er iboende i mainframe-infrastrukturen.

- For eksempel kan denne AI-drevne løsning fra TCS reducere moderniseringsomkostningerne med over 70% og levere applikationsmoderniseringsresultater dobbelt så hurtigt som traditionelle manuelle konverteringsmetoder.

- Øget Fokus på Avanceret Sikkerhed og Overholdelse

Voksende cybersikkerhedsrisici og strengere overholdelseskrav styrker mainframes rolle i virksomheders IT-strategier. Mainframes tilbyder indbygget hardwarekryptering, sikker multi-tenancy, centraliseret styring og automatiserede revisionsfunktioner, der opfylder lovgivningsmæssige standarder på tværs af sektorer som BFSI, sundhedspleje og regering. Deres arkitektur minimerer eksponering for eksterne trusler og uautoriseret adgang, og tilbyder et robust miljø for følsomme data og operationer med høj risiko. Efterhånden som trusselslandskaberne udvides og databeskyttelsesreglerne intensiveres globalt, ser organisationer mainframes som essentielle platforme til at beskytte kritiske digitale aktiver.

Vigtige Tendenser & Muligheder

1. Integration af AI, Automatisering og AIOps

AI-drevet automatisering omformer mainframe-operationer, da virksomheder implementerer AIOps til forudsigende vedligeholdelse, anomali-detektion, arbejdsbelastningsoptimering og intelligent ressourceallokering. Disse kapaciteter reducerer manuel indgriben, forbedrer tilgængelighed og øger operationel effektivitet. Leverandører integrerer i stigende grad on-chip AI-acceleratorer og maskinlæringsbaserede værktøjer for at strømline ydeevnejustering og øge realtidsbehandling. Muligheden ligger i at udnytte mainframes som centraliserede analysehubs, der håndterer store datasæt, hvilket gør det muligt for virksomheder at integrere AI i missionkritiske arbejdsprocesser uden at gå på kompromis med hastighed, sikkerhed eller pålidelighed.

- For eksempel hævder DXC også at gennemføre 47.000 arbejdsbelastningsmigrationer til skyen årligt ved at udnytte AI og automatisering til at fremskynde og reducere risici ved overgange fra ældre mainframe-miljøer.

2. Voksende Adoption af Mainframe-as-a-Service (MFaaS)

MFaaS opstår som en strategisk mulighed, da organisationer søger at reducere kapitaludgifterne, samtidig med at de opretholder mainframe-kapaciteter. Cloud-baserede forbrugsmodeller giver virksomheder mulighed for at få adgang til skalerbar computerkraft, automatiserede opdateringer og administrerede tjenester uden at investere i hardwareejerskab. Dette skift understøtter modernisering, fremskynder implementering og forenkler vedligeholdelse for organisationer med begrænset intern ekspertise. MFaaS-udbydere tilbyder også avanceret overvågning, sikkerhed og systemintegrationsservices, hvilket gør modellen attraktiv for sektorer med svingende arbejdsbelastninger eller reguleringsdrevne computerkrav.

- For eksempel administrerer HCL mere end 710.000 MIPS (Million Instructions Per Second) på tværs af sin globale mainframe-leveringsfodaftryk.

3. API-drevet modernisering og open-source integration

API-drevet modernisering gør det muligt for mainframes at integrere problemfrit med open-source værktøjer, mikrotjenester og cloud-native applikationer. Virksomheder adopterer i stigende grad RESTful API’er, Linux-distributioner og åbne rammer for at modernisere legacy-applikationer, mens de bevarer kernebehandlingsmuligheder. Denne tendens åbner muligheder for hybrid applikationsudvikling, hurtigere innovationscyklusser og forbedret dataadgang. Virksomheder kan udvide traditionelle arbejdsbelastninger til digitale økosystemer uden at omskrive hele platforme, hvilket reducerer moderniseringsrisici og omkostninger, samtidig med at den operationelle fleksibilitet forbedres.

Vigtige udfordringer

1. Mangel på mainframe-kompetencer og aldrende arbejdsstyrke

En betydelig udfordring for mainframe-markedet er den faldende pulje af dygtige fagfolk. Mange erfarne COBOL-, z/OS- og mainframe-systemingeniører nærmer sig pensionering, mens yngre IT-professionelle tiltrækkes af cloud-native og open-source teknologier. Denne talentmangel komplicerer vedligeholdelse, modernisering og innovationsindsats. Organisationer kæmper for at rekruttere og uddanne nye talenter, der er i stand til at håndtere både legacy-applikationer og moderne integrationsrammer, hvilket øger operationelle risici og bremser digitale transformationsinitiativer, der er afhængige af mainframe-infrastruktur.

2. Høje moderniseringsomkostninger og integrationskompleksitet

På trods af deres fordele kræver mainframes ofte betydelige investeringer til opgraderinger, applikationsmodernisering og integration med cloud-økosystemer. Migrering af legacy-kode, omstrukturering af systemer og tilpasning af mainframe-arbejdsbelastninger med digitale platforme kan være tidskrævende og kostbart. Kompleksiteten øges, når virksomheder administrerer heterogene miljøer eller er afhængige af årtier gamle specialapplikationer. Derudover kan moderniseringsindsats forstyrre missionkritiske operationer, hvis de ikke håndteres omhyggeligt. Disse udfordringer skaber barrierer for organisationer med begrænsede budgetter eller begrænsede tekniske ressourcer, hvilket bremser transformationshastigheden.

Regional analyse

Nordamerika

Nordamerika har den største andel af mainframe-markedet med omkring 40%. Regionen fører an på grund af stærk adoption inden for bank, regering, forsikring og sundhedsvæsen, hvor højvolumen transaktionsbehandling og streng overholdelse er kritisk. Mange virksomheder fortsætter med at opgradere eksisterende systemer og integrere mainframes med cloud-miljøer, hvilket understøtter stabil vækst. Store teknologileverandører og avanceret IT-infrastruktur styrker også regionens position. Efterhånden som digitale betalinger og dataintensive applikationer udvides, stoler organisationer i stigende grad på mainframes for effektivitet, sikkerhed og pålidelighed, hvilket holder Nordamerika som det dominerende regionale marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for cirka 30% af det globale mainframe-marked og er den hurtigst voksende region. Hurtig digitalisering i lande som Kina, Indien og Japan driver højere adoption på tværs af bank-, telekommunikations- og regeringssektorer. Virksomheder stoler på mainframes til at håndtere stigende transaktionsbelastninger, digitale tjenester og store borger-serviceplatforme. Voksende investeringer i IT-modernisering og cloud-mainframe integration styrker yderligere efterspørgslen. Efterhånden som økonomierne udvides og digitale transaktioner accelererer, forventes APAC at opnå yderligere markedsandele og fortsætte med at overgå andre regioner i vækstrate.

Europa

Europa har en anslået 20–25% andel af mainframe-markedet, understøttet af stærk adoption inden for finansielle tjenester, offentlig administration og fremstilling. Strenge databeskyttelsesregler og høje sikkerhedskrav opmuntrer virksomheder til at vedligeholde eller opgradere mainframe-miljøer. Mange organisationer fortsætter med at modernisere ældre systemer ved at tilføje API’er, automatiseringsværktøjer og hybrid-cloud-funktioner. Selvom den samlede vækst er stabil snarere end hurtig, forbliver Europa en nøgleregion på grund af konsekvent investering i sikker databehandling og langsigtet afhængighed af mainframe-infrastruktur til missionkritiske operationer.

Latinamerika

Latinamerika repræsenterer omkring 5–6% af det globale mainframe-marked. Adoptionen er hovedsageligt drevet af store banker, telekommunikationsudbydere og offentlige institutioner i lande som Brasilien og Mexico. Disse sektorer er afhængige af mainframes til at håndtere den voksende efterspørgsel efter digitale tjenester og stigende transaktionsvolumener. Mens regionens digitale transformationshastighed er langsommere end i Nordamerika eller APAC, fortsætter stabile IT-investeringer og moderniseringsinitiativer med at understøtte markedsvækst. Begrænset ældre infrastruktur og budgetbegrænsninger holder den regionale andel beskeden, men efterspørgslen stiger gradvist.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika står for omkring 4–5% af det globale mainframe-marked. Væksten påvirkes af regeringsdigitaliseringsprogrammer, stigende cybersikkerhedsbehov og øgede investeringer i bank- og telekommunikationssystemer. Golf-landene udvider især kapaciteten for sikre datacentre og adopterer mainframes til højvolumenbehandling. Selvom den samlede adoption forbliver begrænset på grund af økonomiske og infrastrukturelle forskelle i regionen, understøtter igangværende modernisering og lovgivningsmæssige krav gradvis markedsudvidelse. MEA forbliver et lille, men støt udviklende segment i det globale mainframe-landskab.

Markedssegmenteringer:

Efter type:

Efter tilbud:

Efter implementering:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Mainframe-markedet har et meget konkurrencepræget landskab formet af førende teknologi- og serviceudbydere som Capgemini, Infosys Limited, Wipro, IBM Corporation, TATA Consultancy Services Limited, DXC Technology Company, HCL Technologies Limited, Amazon Web Services, Inc., Accenture og Open Text Corporation. Mainframe-markedet er defineret af en blanding af hardwareleverandører, softwareudbydere og IT-servicefirmaer, der fokuserer på modernisering, integration og avanceret arbejdsbyrdeoptimering. Konkurrencen intensiveres, da virksomheder vedtager hybride IT-strategier, hvilket kræver, at leverandører leverer sikre, skalerbare og skykompatible mainframe-løsninger. Virksomheder differentierer sig gennem AI-drevet automatisering, forbedrede cybersikkerhedsfunktioner og værktøjer, der strømliner applikationsmodernisering uden at forstyrre missionkritiske operationer. Serviceudbydere lægger også vægt på konsulentrådgivning, migrationsrammer og administrerede tjenester for at støtte kunder, der overgår fra ældre miljøer til mere agile arkitekturer. Samlet set forbliver innovation, langsigtede supportmuligheder og moderniseringseffektivitet vigtige konkurrencefaktorer på markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Capgemini

- Infosys Limited

- Wipro

- IBM Corporation

- TATA Consultancy Services Limited

- DXC Technology Company

- HCL Technologies Limited

- Amazon Web Services, Inc.

- Accenture

- Open Text Corporation

Seneste Udviklinger

- I april 2025 forbedrer IBMs z17 mainframe virksomhedens IT ved at indlejre AI i kritiske operationer med realtidsanalyse, højhastighedsinferens og sikker innovation. Den integrerer accelereret AI-infrastruktur, såsom Telum II-processoren og forskellige værktøjer som watsonx Code Assistant for Z og Test Accelerator for Z for at øge udviklerproduktiviteten, forenkle modernisering og understøtte generativ AI i mainframe-miljøer.

- I marts 2025 udvidede Kyndryl og Google Cloud deres partnerskab. De brugte Googles Gemini-modeller til mainframe-modernisering. Kyndryl bruger generativ AI til at hjælpe kunder med at vurdere, modernisere og migrere deres mainframe-applikationer og data til skyen.

- I marts 2024 blev NTT DATA udnævnt til en Leder i to IDC MarketScape-rapporter for sine applikationsmoderniseringstjenester på både AWS og Microsoft Azure-platforme. Virksomheden blev anerkendt for sin evne til at levere værdi til kunder, der moderniserer applikationer til offentlige og private sky-miljøer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Tilbud, Implementering og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Mainframe-markedet vil fortsætte med at vokse, da virksomheder er afhængige af højvolumen, missionkritisk transaktionsbehandling.

- Hybrid-cloud-integration vil accelerere og muliggøre problemfri forbindelse mellem legacy-systemer og moderne applikationer.

- AI og automatisering vil spille en større rolle i at optimere mainframe-operationer og reducere manuelle arbejdsbyrder.

- Moderniseringsinitiativer vil intensiveres, da organisationer opdaterer legacy-applikationer ved hjælp af API’er, containere og DevOps-praksis.

- Sikkerhedsforbedringer vil forblive en prioritet, da cybertrusler øges og regulatoriske krav strammes.

- Adoption af Mainframe-as-a-Service vil stige, da virksomheder søger skalerbare, fleksible og omkostningseffektive forbrugsmodeller.

- Efterspørgslen fra bank-, regerings- og telekommunikationssektorerne vil forblive stærk på grund af fortsat afhængighed af pålidelige kernesystemer.

- Manglen på færdigheder vil påvirke leverandørstrategier og fremme flere træningsprogrammer og low-code udviklingsværktøjer.

- Energieffektive og ydeevneoptimerede mainframe-teknologier vil få betydning, efterhånden som bæredygtighedsmålene udvides.

- Det konkurrenceprægede landskab vil udvikle sig, da leverandører styrker partnerskaber, integration værktøjer og moderniseringstjenester.