Markedsoversigt

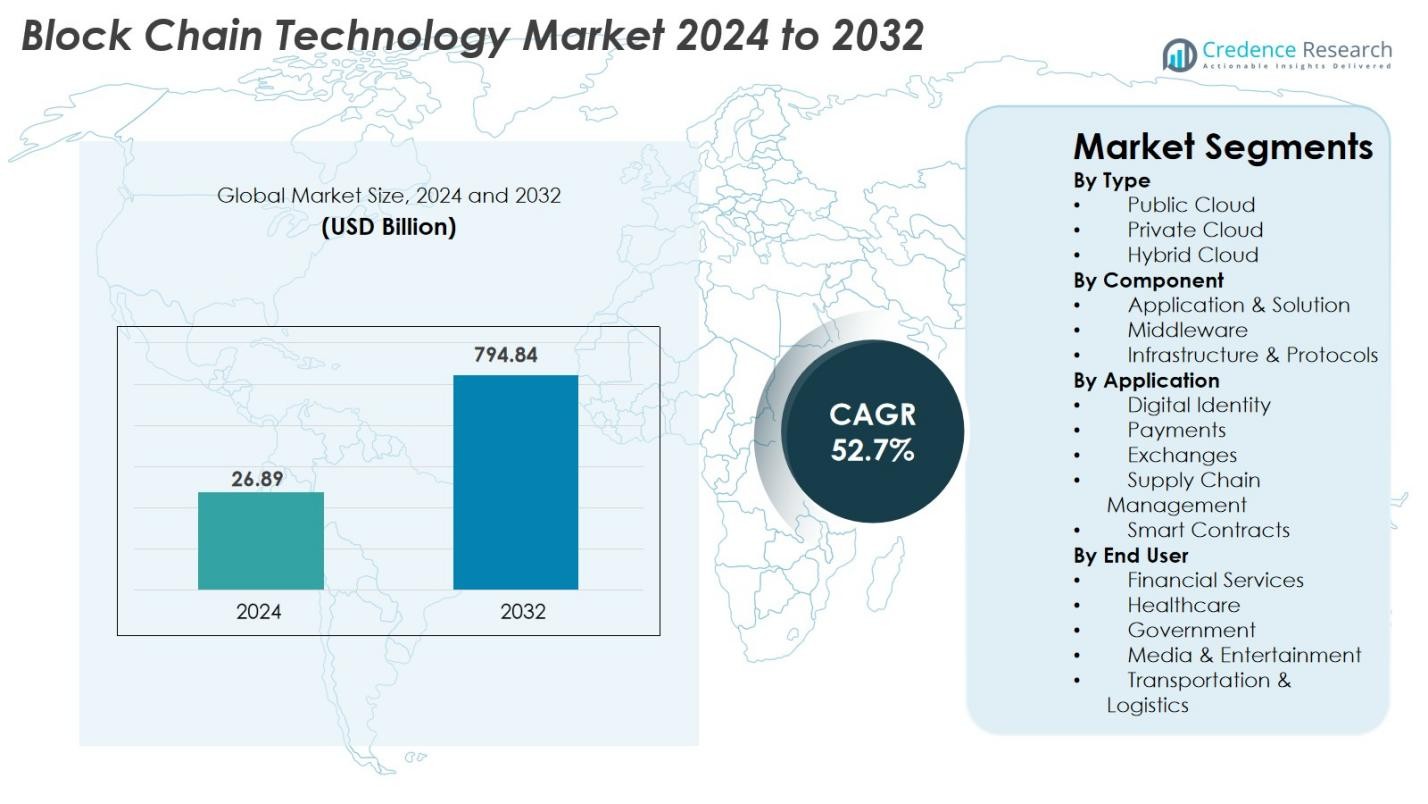

Markedet for Blockchain-teknologi blev vurderet til USD 26,89 milliarder i 2024 og forventes at nå USD 794,84 milliarder i 2032, med en CAGR på 52,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for Blockchain-teknologi størrelse 2024 |

USD 26,89 milliarder |

| Markedet for Blockchain-teknologi, CAGR |

52,7% |

| Markedet for Blockchain-teknologi størrelse 2032 |

USD 794,84 milliarder |

Markedet for Blockchain-teknologi formes af førende aktører som IBM Corporation, Microsoft Corporation, The Linux Foundation, Chain, Circle Internet Financial LLC, Deloitte Touche Tohmatsu Limited, Blockchain Tech LTD, Digital Asset Holdings LLC, Global Arena Holding Inc. (GAHC) og Monax Labs, som alle fremskynder adoption gennem platforminnovation, virksomhedsløsninger for blockchain og udvikling af decentraliserede applikationer. Nordamerika dominerer markedet med en andel på 39,4%, understøttet af moden digital infrastruktur og stærk investering i blockchain-aktiverede finansielle og virksomhedsapplikationer. Europa følger med en andel på 27,8%, drevet af regulatoriske fremskridt, mens Asien-Stillehavsområdet tegner sig for 24,6% og fremstår som den hurtigst voksende region på grund af hurtig digitalisering og ekspanderende fintech-økosystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for Blockchain-teknologi blev vurderet til USD 26,89 milliarder i 2024 og forventes at nå USD 794,84 milliarder i 2032, med en CAGR på 52,7% i prognoseperioden.

- Den voksende efterspørgsel efter decentraliserede applikationer, sikre digitale betalinger, aktivetokenisering og gennemsigtige forsyningskædenetværk driver hurtig adoption, hvor segmentet for Public Cloud holder en andel på 48,6% og Applikation & Løsning tegner sig for 55,2% i 2024.

- Nøgletrends inkluderer stigende Web3-økosystemer, decentraliserede identitetsrammer og integration af AI og IoT for at muliggøre autonome, sikre og skalerbare digitale infrastrukturer på tværs af industrier.

- Store aktører som IBM, Microsoft, The Linux Foundation, Chain, Circle, Deloitte og Monax Labs styrker markedsudvidelsen gennem platforminnovation, partnerskaber og virksomhedsklare blockchain-implementeringer.

- Nordamerika fører med en markedsandel på 39,4%, efterfulgt af Europa med 27,8% og Asien-Stillehavsområdet med 24,6%, mens Latinamerika og Mellemøsten & Afrika samlet bidrager med nye vækstmuligheder drevet af digitale transformationstiltag.

Markedssegmenteringsanalyse

Efter type

Blokchain-teknologimarkedet efter type ledes af Public Cloud-segmentet, der har en andel på 48,6% i 2024, drevet af dets høje skalerbarhed, decentraliserede infrastruktur og lavere implementeringsomkostninger, der tiltrækker SMV’er og store virksomheder. Privat cloud-adoption vokser støt på grund af forbedret datastyring og sikkerhedskrav fra BFSI og sundhedsorganisationer. I mellemtiden vinder hybrid cloud stærkt indpas og understøtter virksomheder, der søger fleksibilitet, interoperabilitet og politikstyrede blockchain-implementeringer til regulerede industrier. Voksende digital transformation, grænseoverskridende dataudveksling og blockchain-netværk i virksomhedsklasse fortsætter med at styrke efterspørgslen på tværs af alle cloud-modeller.

- For eksempel udvidede IBM sine Hyperledger Fabric-baserede tjenester på IBM Cloud for at styrke kontrollerede blockchain-miljøer for finansielle institutioner, der har brug for streng overholdelse af dataophold.

Efter Komponent

Blokchain-teknologimarkedet efter komponent domineres af Application & Solution-segmentet, der står for 55,2% andel i 2024, drevet af stigende implementering af blockchain-platforme til identitetsstyring, tokenisering, smarte kontrakter og multi-part workflow-automatisering. Middleware udvides, da virksomheder kræver integration værktøjer, API’er og orkestreringslag til at forbinde legacy-systemer med decentraliserede netværk. Infrastruktur & Protokoller ser stigende optagelse på grund af fremskridt inden for Layer-1 og Layer-2 skaleringsløsninger. Stærkt fokus på realtids gennemsigtighed, manipulationssikker dataudveksling og operationel automatisering understøtter vedvarende vækst på tværs af alle komponenter.

- For eksempel opgraderede Consensys sit Linea Layer-2 zkEVM-netværk, hvilket reducerede transaktionsgebyrer og forbedrede gennemstrømning for virksomhedsklasse smarte kontraktapplikationer.

Efter Anvendelse

Blokchain-teknologimarkedet efter anvendelse ledes af Betalingssegmentet, der har en andel på 34,7% i 2024, drevet af hurtig adoption af blockchain-baserede remitteringer, grænseoverskridende afregninger og digital valuta infrastruktur, der reducerer transaktionsomkostninger og forbedrer hastighed. Forsyningskædestyring følger med accelererende anvendelsestilfælde inden for sporbarhed, oprindelsesverifikation og logistikautomatisering. Smarte kontrakter vinder momentum på tværs af ejendom, forsikring og virksomheders workflow-automatisering. Digital identitet og børser udvides også på grund af stigende efterspørgsel efter decentraliseret autentificering og sikker aktivhandel, styrket af regulatorisk modernisering og integration af virksomhedens blockchain.

Vigtige Vækstdrivere

Hurtig Virksomhedsadoption af Decentraliserede Applikationer (dApps)

Virksomhedsadoption af decentraliserede applikationer (dApps) er en vigtig driver for blokchain-teknologimarkedet, da organisationer i stigende grad prioriterer automatisering, interoperabilitet og sikker dataudveksling. Virksomheder på tværs af BFSI, detailhandel, sundhedspleje og logistik implementerer blockchain-baserede workflows for at reducere manuel behandling, eliminere afstemning og etablere tillid på tværs af multi-interessentmiljøer. dApps muliggør realtidsrevision og uforanderlighed, hvilket forbedrer overholdelse og operationel gennemsigtighed. Den voksende integration af smarte kontrakter fremskynder yderligere procesmodernisering inden for betalinger, forsyningskædesporing, forsikringskrav og aktivtokenisering. Efterhånden som virksomheder fremmer digital transformation og skifter til cloud-native modeller, fortsætter blockchain-aktiveret automatisering med at accelerere markedsvækst.

- For eksempel har Mastercard avanceret sin Multi-Token Network (MTN) pilot, der muliggør smart-kontrakt-drevet afregning og tokeniserede aktivudvekslinger for virksomheders betalinger.

Udvidelse af Blockchain i Digitale Betalinger og Tokeniserede Finansielle Systemer

Den accelererende overgang mod blockchain-aktiverede digitale betalinger, grænseoverskridende overførsler og aktivtokenisering fungerer som en grundlæggende drivkraft. Blockchain reducerer afregningscyklusser fra dage til næsten øjeblikkelig behandling og skærer betydeligt ned på driftsomkostningerne, hvilket tiltrækker stærk adoption af banker og fintechs. Fremkomsten af CBDC’er, stablecoins og tokeniserede værdipapirer styrker programmerbare og sikre finansielle økosystemer. Efterspørgslen efter gennemsigtighed, hastighed og risikoreduktion på tværs af internationale korridorer driver adoptionen. Tokenisering demokratiserer yderligere adgangen til aktiver som fast ejendom, råvarer og intellektuel ejendom. Efterhånden som den globale finansielle infrastruktur moderniseres, fremstår blockchain som en kernepille for næste generations digital finans.

- For eksempel udvidede JP Morgan sin JPM Coin platform til at understøtte 24/7 euro-denominerede afregninger, hvilket muliggør næsten realtids grænseoverskridende virksomheders betalinger.

Stigende Behov for Sikker og Gennemsigtig Forsyningskæde-Økosystemer

Den stigende efterspørgsel efter sporbare, modstandsdygtige og manipulationssikre forsyningskædesystemer er en anden betydelig vækstdriver. Blockchain giver uforanderlige produkthistorikker fra fremstilling til levering, der understøtter verifikation, bedrageriforebyggelse og lovgivningsmæssig overholdelse. Industrier som farmaceutiske produkter, bilindustrien, elektronik og fødevareforarbejdning adopterer blockchain for at validere ægthed, overvåge logistikflow og automatisere afregninger via smarte kontrakter. ESG-rapportering, bæredygtighedsrevisioner og global handelskompliance fremmer yderligere adoption. Efterhånden som forsyningskæder bliver mere globale og sammenkoblede, forbedrer blockchain-baseret synlighed effektiviteten, mindsker operationelle risici og styrker ansvarligheden, hvilket driver hurtig virksomheders optagelse på tværs af sektorer.

Vigtige Tendenser & Muligheder

Vækst af Web3 Økosystemer og Decentraliserede Identitetsrammer

Fremkomsten af Web3 økosystemer præsenterer store muligheder, da decentraliseret identitet (DID), selv-suveren identitet (SSI) og privatlivsbevarende autentifikation vinder indpas. Regeringer og virksomheder udforsker blockchain-baserede identitetssystemer for at sikre borgerdata, eliminere identitetssvindel og strømline onboarding-processer. DID-rammer understøtter digital styring, sundhedsregistre, finansiel KYC og sikker virksomheders adgangsstyring. Web3 forretningsmodeller, herunder blockchain-baserede indholdsplatforme, skabers økonomier, metaverse-applikationer og loyalitetsøkosystemer udvider kommercielle muligheder. Efterhånden som privatlivsreguleringer styrkes globalt, bliver decentraliserede identitetsløsninger essentielle og tilbyder langsigtede vækstmuligheder for leverandører og tjenesteudbydere.

- For eksempel har EU-regulatorer fremmet EU Digital Identity Wallet-pilotprojektet, som integrerer verificerbare legitimationsoplysninger til borgerautentifikation på tværs af offentlige tjenester.

Integration af AI, IoT og Blockchain til Autonom Digital Infrastruktur

Blockchain’s sammenkobling med AI og IoT åbner nye markedsmuligheder ved at muliggøre autonome, sikre og intelligente digitale økosystemer. IoT-enheder genererer store datamængder, som blockchain sikrer gennem uforanderlige optegnelser og decentraliseret autentifikation. AI øger værdien ved at levere forudsigende analyser, bedrageridetektion, automatiseret beslutningstagning og overholdelsesintelligens. Disse integrerede systemer understøtter smart fremstilling, autonom mobilitet, energinet, landbrug og smart city-infrastruktur. Efterhånden som industrierne adopterer edge computing og distribuerede arkitekturer, sikrer blockchain dataintegritet og tillid på tværs af sammenkoblede enheder, hvilket skaber stærke muligheder for næste generations digitale infrastrukturløsninger.

- For eksempel har Bosch og Fetch.ai fremmet deres decentraliserede maskinlæringsnetværk for at muliggøre autonom IoT-enhedssamarbejde på tværs af mobilitets- og energisystemer.

Vigtige Udfordringer

Skalerbarhedsbegrænsninger og Høje Transaktionsomkostninger

Skalerbarhed forbliver en vedvarende udfordring, da mange blockchain-netværk kæmper med gennemstrømningsbegrænsninger og forsinkelse under høje transaktionsvolumener. Virksomheder, der kræver realtidsbehandling såsom betalinger, logistik og handelsplatforme, står over for flaskehalse, der begrænser fuldskala adoption. Netværksbelastning fører ofte til svingende eller høje transaktionsgebyrer, hvilket reducerer omkostningseffektiviteten for store implementeringer. Selvom Layer-2 skalering, sharding og forbedrede konsensusmekanismer tilbyder forbedringer, fortsætter interoperabilitetskløfter mellem protokoller med at hindre problemfri integration. Derudover er energikrævende konsensusmodeller i konflikt med bæredygtighedsmål, hvilket yderligere udfordrer adoption i miljøbevidste industrier.

Regulatorisk Usikkerhed og Overholdelseskompleksitet

Regulatorisk uklarhed på tværs af globale markeder påvirker blockchain-adoption betydeligt, især inden for digitale aktiver, tokenisering og grænseoverskridende dataoperationer. Forskellige nationale politikker om kryptovalutaer, AML/KYC-krav, datasuverænitet og smart-kontrakt håndhævelse skaber operationel kompleksitet for virksomheder. Denne mangel på harmoniseret regulering forsinker investeringsbeslutninger og bremser ekspansion i stærkt regulerede sektorer som BFSI og sundhedspleje. Bekymringer omkring juridisk anerkendelse af digitale aktiver, skattepolitikker, intellektuelle ejendomsretstvister og privatlivsoverholdelse forstærker usikkerheden. Indtil globale regulatoriske rammer stabiliseres og standardiseres, forbliver organisationer forsigtige, hvilket begrænser tempoet i markedsindtrængning.

Regional Analyse

Nordamerika

Nordamerika fører Blockchain Teknologimarkedet med en andel på 39,4% i 2024, drevet af stærk adoption på tværs af BFSI, sundhedspleje, detailhandel, regering og teknologivirksomheder. USA forbliver den største bidragsyder på grund af sin avancerede digitale infrastruktur, høj finansiering af blockchain-startups og tidlig implementering af DeFi-platforme og Web3-applikationer. Store cloud-udbydere og virksomheders blockchain-udviklere accelererer væksten gennem partnerskaber og pilotprogrammer. Øget regulatorisk klarhed omkring digitale aktiver, sammen med udvidede anvendelsestilfælde inden for forsyningskæde, betalinger og identitetsstyring, fortsætter med at styrke Nordamerikas førende position.

Europa

Europa har en andel på 27,8% i 2024, understøttet af stærke regulatoriske rammer, digitale transformationsprogrammer og udbredt adoption af blockchain i finansielle tjenester, handelsdokumentation og bæredygtighedssporing. Lande som Tyskland, Storbritannien, Schweiz og Nederlandene fører an i fremskridt gennem regeringsstøttede blockchain-initiativer og sikre digitale identitetssystemer. EU’s MiCA-regulering forbedrer gennemsigtigheden og styrker styringen af digitale aktiver, hvilket øger virksomheders tillid. Den voksende implementering af blockchain i bilforsyningskæder, energistyring, grænseoverskridende betalinger og ESG-rapportering positionerer Europa som et hurtigt modnende og innovationsdrevet blockchain-økosystem.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for en andel på 24,6% i 2024 og forbliver den hurtigst voksende region på grund af storskalainvesteringer i blockchain-infrastruktur, modernisering af digitale betalinger og regeringsinnovationsrammer. Kina, Japan, Singapore, Sydkorea og Indien driver stærk adoption på tværs af bankvæsen, logistik, fremstilling og offentlige tjenester. Udvidet brug af CBDC’er, smart city-projekter og blockchain-baseret handelsfinansiering accelererer markedsvæksten. Et levende fintech-landskab, en mobil-først brugerbase og hurtigt forbedret regulatorisk klarhed styrker adoptionen. Virksomhedsmodernisering og udvidelse af udviklerøkosystemet positionerer Asien-Stillehavsområdet som en central global vækstmotor for blockchain-teknologi.

Latinamerika

Latinamerika fangede en andel på 4,7% i 2024, drevet af stigende blockchain-adoption i digitale betalinger, finansiel inklusion og forsyningskædetransparens. Brasilien, Mexico, Colombia og Argentina fremstår som de primære adoptanter, der udnytter blockchain til overførsler, identitetsverifikation og landbrugssporbarhed. Økonomisk volatilitet og inflationspres opmuntrer brugen af blockchain-drevne finansielle værktøjer og tokeniserede aktiver. Partnerskaber mellem regeringer og innovation i den private sektor udvider anvendelsestilfælde i offentlige tjenester og handelsdokumentation. På trods af infrastrukturhuller styrker stigende fintech-penetration og efterspørgsel efter decentraliserede finansielle systemer regionens voksende blockchain-økosystem.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en andel på 3,5% i 2024, understøttet af regeringsledede digitale transformationsprogrammer, smart city-initiativer og voksende adoption af blockchain i energistyring, logistik og identitetssystemer. UAE og Saudi-Arabien fører regional momentum med nationale blockchain-roadmaps og storskalaprojekter for digital regering. Afrikanske markeder vinder fremdrift i digitalisering af forsyningskæder, grænseoverskridende betalinger og jordregistreringssystemer på grund af behovet for gennemsigtighed og finansiel tilgængelighed. Øgede investeringer i fintech-økosystemer og partnerskaber med globale blockchain-leverandører fortsætter med at udvide den regionale adoption.

Markedssegmenteringer

Efter Type

- Offentlig Sky

- Privat Sky

- Hybrid Sky

Efter Komponent

- Applikation & Løsning

- Mellemsoftware

- Infrastruktur & Protokoller

Efter Anvendelse

- Digital Identitet

- Betalinger

- Børser

- Forsyningskædestyring

- Smartaftaler

Efter Slut Bruger

- Finansielle Tjenester

- Sundhedsvæsen

- Regering

- Medier & Underholdning

- Transport & Logistik

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Markedet for Blockchain-teknologi har et dynamisk og hurtigt udviklende konkurrencemæssigt landskab, formet af teknologiledere, virksomhedsløsningsudbydere, fintech-innovatører og open-source blockchain-fundamenter. Store aktører som IBM Corporation, Microsoft Corporation, The Linux Foundation, Blockchain Tech LTD, Chain, Circle Internet Financial LLC, Deloitte Touche Tohmatsu Limited, Digital Asset Holdings LLC, Global Arena Holding Inc. (GAHC) og Monax Labs udvider aktivt deres blockchain-porteføljer gennem produktinnovation, strategiske partnerskaber og branchespecifikke løsninger. Leverandører fokuserer i stigende grad på interoperabilitet, skalerbarhed, tokeniseringsrammer og virksomhedsklasse-sikkerhed for at imødekomme den voksende efterspørgsel inden for BFSI, forsyningskæde, sundhedsvæsen, regering og digitale identitetsapplikationer. Open-source økosystemer som Hyperledger og Ethereum fortsætter med at accelerere adoptionen ved at muliggøre fleksibel, udviklerdrevet blockchain-implementering. I mellemtiden intensiverer stigende investeringer i Web3-platforme, digital asset-infrastruktur og decentrale applikationer konkurrencen, hvilket presser aktører til at differentiere sig gennem avancerede konsensusmekanismer, cloud-integration og AI-drevne automatiseringsmuligheder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Monax Labs

- IBM Corporation

- Chain

- Digital Asset Holdings, LLC

- Circle Internet Financial, LLC

- Blockchain Tech LTD

- Deloitte Touche Tohmatsu Limited

- Global Arena Holding, Inc. (GAHC)

- The Linux Foundation

- Microsoft Corporation

Seneste Udviklinger

- I december 2025 leverede Blockchain Loyalty Corp. (BBLC) en virksomhedsopdatering, der fremhævede fremskridt inden for deres AI-infrastrukturdivision InfernoGrid og fintech-platform Koilink, hvilket indikerer udviklinger inden for GPU-markedsplads og fintech-infrastruktur.

- I december 2025 annoncerede Intellistake planer om at integrere blockchain-infrastruktur med rum-baseret computing, i partnerskab med Orbit AI for et “orbital cloud” netværk, der blander blockchain-verifikation, decentraliseret kommunikation og AI i kredsløb.

- I november 2025 indviede TGCoin formelt sin “Global Ecosystem Era” og annoncerede et strategisk partnerskab med Finstar Foundation, hvilket markerede et skub for at integrere AI, sikkerhed og offentlig-kæde blockchain-infrastruktur.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Komponent, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil opleve accelereret adoption, efterhånden som virksomheder udvider blockchain-integration på tværs af finans, sundhedsvæsen, logistik og offentlige tjenester.

- Decentrale identitetsrammer vil opnå bred accept, hvilket styrker privatliv, autentificering og databesiddelsesmodeller.

- Tokenisering af virkelige aktiver vil omforme investeringsmodeller og udvide adgangen til fraktioneret ejerskab af aktiver.

- Blockchain-aktiverede digitale betalinger og CBDC-økosystemer vil betydeligt forbedre effektiviteten af grænseoverskridende transaktioner.

- Interoperabilitet mellem blockchain-netværk vil forbedres, hvilket muliggør problemfri kommunikation på tværs af forskellige platforme og protokoller.

- Layer-2 skaleringsløsninger og avancerede konsensusmekanismer vil forbedre netværksydelse og reducere transaktionsomkostninger.

- AI-drevet automatisering vil i stigende grad integreres med blockchain, hvilket muliggør smartere analyser og autonome digitale operationer.

- Forsyningskædesporbarhed vil se stærkere adoption, efterhånden som industrier prioriterer gennemsigtighed, bæredygtighed og overholdelse.

- Regulatorisk klarhed på tværs af store markeder vil støtte stærkere virksomhedstillid og bredere institutionelle investeringer.

- Web3 og decentrale applikationer vil ekspandere hurtigt, skabe nye digitale forretningsmodeller og brugercentrerede økosystemer.