Markedsoversigt

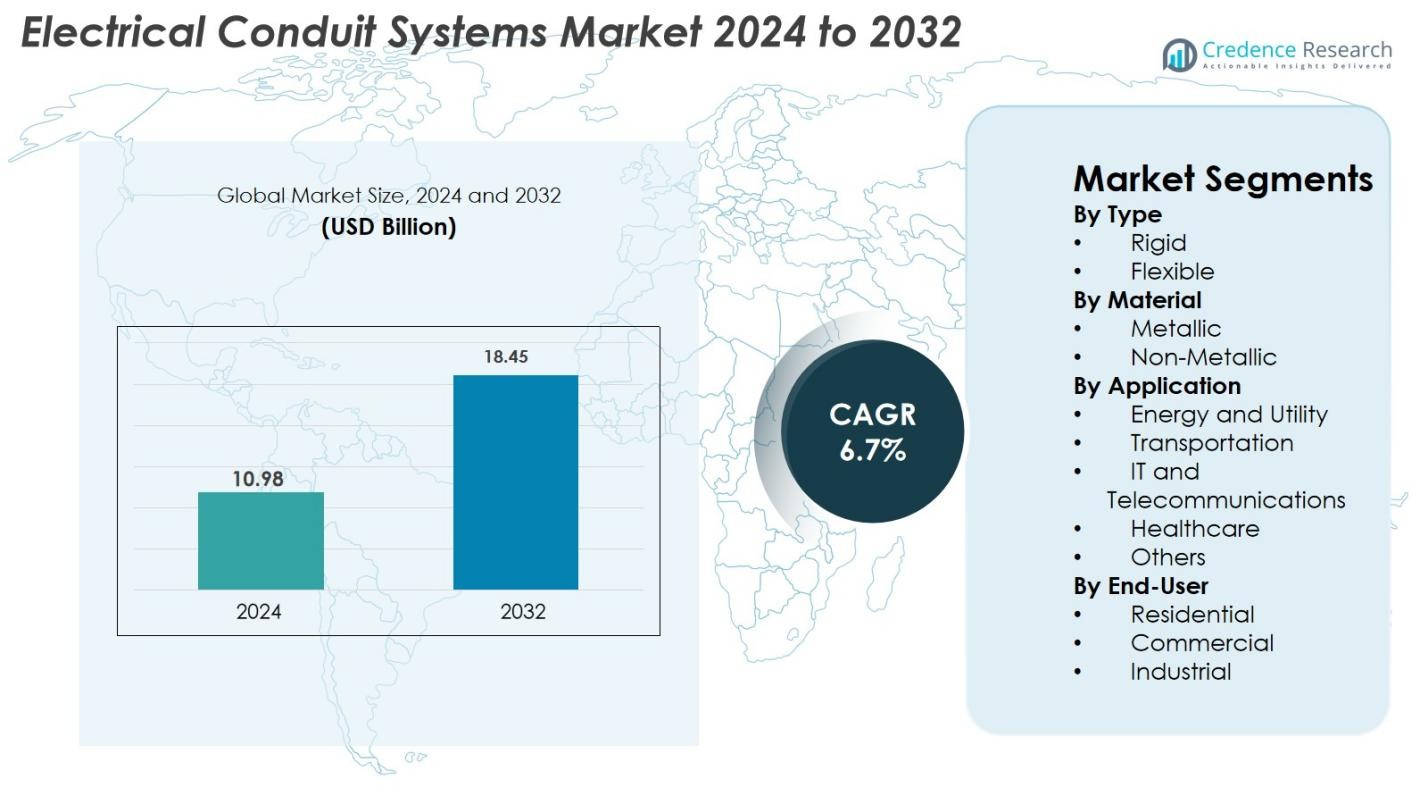

Markedet for elektriske ledningssystemer blev vurderet til USD 10,98 milliarder i 2024 og forventes at nå USD 18,45 milliarder i 2032, med en CAGR på 6,7% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for elektriske ledningssystemer 2024 |

USD 10,98 milliarder |

| Marked for elektriske ledningssystemer, CAGR |

6,7% |

| Markedsstørrelse for elektriske ledningssystemer 2032 |

USD 18,45 milliarder |

Markedet for elektriske ledningssystemer har en mangfoldig gruppe af topaktører, herunder Atkore International Holdings Inc., ABB Ltd., Schneider Electric SE, Legrand S.A., Hubbell Incorporated, Aliaxis Group S.A., Thomas & Betts Corporation, Calpipe Industries Inc., Champion Fiberglass Inc. og Dura-Line Holdings Inc., som hver især udvider deres porteføljer med avancerede metalliske og ikke-metalliske ledningsløsninger. Nordamerika dominerede det globale marked i 2024 med en andel på 34,8%, drevet af vedvarende investeringer i kommerciel infrastruktur, opgraderinger af smart grids og strenge elektriske sikkerhedsstandarder. Europa fulgte med stærk efterspørgsel fra industrielle automatiserings- og transportelektrificeringsprojekter, mens Asien-Stillehavsområdet viste hurtig vækst drevet af urbanisering og udvidelse af telenetværk.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for elektriske ledningssystemer nåede USD 10,98 milliarder i 2024 og forventes at vokse med en CAGR på 6,7%, og opnå USD 18,45 milliarder i 2032.

- Stærk markedsvækst er drevet af hurtig modernisering af infrastruktur, opgraderinger af energinet og strengere elektriske sikkerhedsregler, hvilket øger efterspørgslen efter stive og fleksible ledningssystemer.

- Øget anvendelse af ikke-metalliske ledninger, integration af smarte bygninger og IoT-aktiverede overvågningsløsninger definerer nøgletrends, forstærket af stigende investeringer i telekommunikations- og forsyningsnetværk.

- Store aktører, herunder Atkore, ABB, Schneider Electric, Legrand, Hubbell og Dura-Line, forbedrer porteføljer via korrosionsbestandige innovationer og strategisk global ekspansion for at styrke markedspositionen.

- Asien-Stillehavsområdet fører med en markedsandel på 38,5%, efterfulgt af Nordamerika med 27,4%; Stive ledninger dominerede med en andel på 54,2%, mens metallisk materiale tegnede sig for 57,1% andel i 2024 på grund af overlegen holdbarhed og overholdelse i energi- og forsyningsapplikationer.

Markedssegmenteringsanalyse

Markedssegmenteringsanalyse

Efter Type

Stive rør dominerede markedet for elektriske rørsystemer i 2024 med en andel på 61,4%, drevet af dets overlegne mekaniske styrke, brandmodstand og egnethed til industrielle og højbelastnings kommercielle installationer. Dets evne til at beskytte ledninger i barske miljøer, inklusive tunge produktionszoner, olie- og gassteder samt infrastrukturprojekter, fortsætter med at styrke dets anvendelse. Fleksible rør vokser støt på grund af stigende efterspørgsel i renoveringsprojekter, smarte bygningsinstallationer og applikationer, der kræver bøjelighed. Skiftet mod automatisering, komplekse ledningslayout og pladsmæssigt begrænsede faciliteter fremskynder yderligere efterspørgslen efter fleksible varianter.

- For eksempel anvendes stål- og aluminiumrør i vid udstrækning i industriplanter og forsyningsinfrastruktur, fordi de giver høj slagfasthed og opfylder strenge sikkerhedsstandarder for mekanisk og brandbeskyttelse

Efter Materiale

Metalliske rør tegnede sig for den største andel med 58,7% i 2024, understøttet af deres holdbarhed, antikorrosive egenskaber og overholdelse af strenge sikkerhedsstandarder i forsyningsvirksomheder, industrielle faciliteter og store kommercielle bygninger. Deres evne til at modstå høje temperaturer og fysisk påvirkning gør dem til det foretrukne valg til kritiske strømfordelingsapplikationer. Ikke-metalliske rør udvider sig hurtigt på grund af deres letvægtsdesign, omkostningseffektivitet og nemme installation. Vækst i boligbyggeri, telekommunikationskabler og miljøer, der kræver minimal elektromagnetisk interferens, driver bredere anvendelse af PVC- og HDPE-rørsystemer.

- For eksempel anvendes metalliske rør i vid udstrækning i industrielle og forsyningssektorer, hvor brandmodstand og mekanisk styrke er obligatorisk for at sikre uafbrudt strømforsyning og systemintegritet under barske forhold.

Efter Anvendelse

Energi og Forsyning fremstod som den førende anvendelsessegment med en andel på 32,5% i 2024, drevet af modernisering af netinfrastruktur, udvidelse af vedvarende energiprojekter og investeringer i højspændingstransmission. Transportinfrastruktur, inklusive jernbaner, motorveje og lufthavne, bidrager også betydeligt til markedsvækst med stigende elektrificering og smarte mobilitetssystemer. IT og Telekommunikation efterspørgsel fortsætter med at accelerere på grund af udvidelse af datacentre og fiberoptiske installationer. Sundhedssektoren og andre kommercielle faciliteter adopterer i stigende grad rørsystemer for at understøtte sikkerhedsoverholdelse, uafbrudt strøm og strukturerede kablingsbehov på tværs af avancerede bygningsmiljøer.

Vigtige Vækstdrivere

Stigende Infrastrukturmodernisering og Byudvidelse

Voksende investeringer i infrastrukturmodernisering, smarte byer og kommerciel byggeri accelererer betydeligt efterspørgslen efter elektriske rørsystemer verden over. Regeringer og private udviklere prioriterer elektrisk sikkerhed, højtydende ledningsbeskyttelse og langvarig holdbarhed i nye bygninger, hvilket skaber stærke adoptionsmuligheder for både stive og fleksible rør. Hurtig urbanisering i Asien-Stillehavet, sammen med strenge sikkerhedskoder såsom brandbestandige og korrosionssikre installationer, styrker yderligere produktoptagelsen. Opgraderinger af forsyningsnet, udvidelser af metrobaner og storskala industrielle projekter øger brugen af rør på grund af deres evne til at understøtte tunge belastningsforhold. Derudover tilføjer renovering af aldrende elektriske netværk i Nordamerika og Europa tilbagevendende udskiftningsbehov, hvilket samlet set gør infrastrukturvækst til en primær markedskatalysator.

- For eksempel fremmer den hurtige urbanisering i Asien-Stillehavsområdet, sammen med strenge sikkerhedsregler, der kræver brand- og korrosionssikre elektriske installationer, anvendelsen af ledningssystemer i store forsynings- og infrastrukturprojekter.

Øget Fokus på Elektrisk Sikkerhed, Pålidelighed og Overholdelse af Regler

Øget bevidsthed om elektriske farer, brandsikkerhed og overspændingsbeskyttelse driver anvendelsen af konstruerede ledningsløsninger, der leverer forbedret mekanisk styrke og isolering. Industrier som fremstilling, energi, sundhedsvæsen og datacentre implementerer i stigende grad ledninger for at sikre uafbrudt strømforsyning og overholdelse af reguleringsstandarder som NFPA, IEC og NEC retningslinjer. Metalliske og ikke-metalliske ledninger hjælper med at minimere risici forbundet med fugt, korrosion og elektromagnetisk interferens, hvilket understøtter sikrere kabelføring i barske eller følsomme miljøer. Efterhånden som virksomheder digitaliserer driften og udvider automatiseringen, bliver behovet for pålidelig ledningsbeskyttelse kritisk, hvilket skubber slutbrugere mod højkvalitetsledninger med overlegen termisk, kemisk og slagfasthed.

- For eksempel anvendes metalliske og ikke-metalliske ledninger bredt for at reducere risici fra fugt, korrosion og elektromagnetisk interferens, hvilket muliggør sikrere kabelføring i barske industrielle zoner og følsomme miljøer som sundhedsvæsen og datacentre

Udvidelse af Vedvarende Energi, Forsyningsvirksomheder og Industriel Automatisering

Den hurtige udvidelse af sol-, vind- og netmoderniseringsprojekter øger efterspørgslen efter ledninger designet til udendørs, højtemperatur- og vibrationsudsatte miljøer. Vedvarende energianlæg kræver robust kabelstyring til kontrolsystemer, sammenkoblinger og transformerstationer, hvor metalliske ledninger dominerer på grund af styrke og jordingsmuligheder. Øget automatisering i fremstillingen øger yderligere behovet for sikre, fleksible kabelveje til at understøtte robotter, sensorer og proceskontrolsystemer. Forsyningsvirksomheder anvender ledninger i vid udstrækning under transmissionsopgraderinger, underjordisk kabelføring og udvidelser af distributionsnetværk. Efterhånden som investeringer i ren energi accelererer globalt, og industrier forfølger digital transformation, drager Elektriske Ledningssystemer fordel af kontinuerlig installation på tværs af missionkritiske operationer.

Vigtige Tendenser & Muligheder

Skift Mod Ikke-Metalliske, Letvægts- og Korrosionsbestandige Ledninger

En betydelig industri trend er den stigende anvendelse af ikke-metalliske ledninger drevet af deres lette natur, nemme installation, omkostningseffektivitet og korrosionssikre ydeevne. PVC, HDPE og glasfiberledninger vinder indpas i forsyningsvirksomheder, telenetværk og boligapplikationer, da de reducerer installationstiden, samtidig med at de leverer stærk mekanisk beskyttelse. Fremskridt inden for flammehæmmende materialer og UV-stabiliserede polymerer udvider deres egnethed i udendørs og industrielle miljøer. Producenter udvikler i stigende grad fleksible ikke-metalliske ledninger for at understøtte kompleks routing i automatisering og robotteknologi. Dette skift præsenterer muligheder for innovation i kompositledninger, forstærkede polymerer og hybridsystemer, der tilbyder forbedret sikkerhed og ydeevne.

- For eksempel har fremskridt inden for flammehæmmende materialer og UV-stabiliserede polymerer udvidet brugen af ikke-metalliske ledninger i udendørs og krævende industrielle miljøer, hvilket forbedrer holdbarhed og sikkerhed under barske forhold.

Voksende Mulighed i Underjordisk Kabelføring, Datacentre og 5G Infrastruktur

Den globale ekspansion af underjordiske elektriske netværk, hyperscale datacentre og 5G-telekommunikationsudrulninger skaber betydelige muligheder for installation af rørledninger. Underjordisk kabling kræver rør, der giver slagfasthed, fugtbeskyttelse og langvarig holdbarhed, hvilket øger efterspørgslen efter både HDPE og stive metalliske typer. Datacentre er stærkt afhængige af sofistikerede kabelstyringssystemer for at sikre uafbrudt strøm- og netværksforbindelse, hvilket øger behovet for premium rørledningsløsninger. Samtidig kræver 5G-tårnudrulninger og fiberoptisk ekspansion rør, der understøtter høj-båndbredde, lav-latens kommunikationsinfrastruktur. Disse nye sektorer fortsætter med at frigøre højværdig vækstpotentiale for rørproducenter og leverandører.

- For eksempel er hyperscale datacentre stærkt afhængige af avancerede kabelstyringssystemer, hvilket øger behovet for premium rørledningsløsninger for at opretholde uafbrudt strøm- og netværksforbindelse i komplekse infrastrukturer.

Vigtige Udfordringer

Volatilitet i Råvarepriser, der Påvirker Produktionsomkostninger

Svingninger i priserne på vigtige råmaterialer som stål, aluminium, PVC og HDPE påvirker direkte produktionsomkostningerne for Elektriske Rørledningssystemer. Pludselige prisstigninger øger produktionsudgifterne, reducerer margenerne og tvinger virksomheder til at justere prissætningsstrategier, hvilket kan reducere adoptionen blandt prisfølsomme brugere. Forstyrrelser i forsyningskæden, geopolitiske spændinger og variationer i energipriser intensiverer yderligere presset på materialeforsyning. Mindre producenter står over for større udfordringer med at absorbere volatilitet, hvilket påvirker markedsstabiliteten. At opretholde konkurrencedygtige priser, samtidig med at produktkvaliteten sikres, forbliver vanskeligt, hvilket gør råvaredannelse til en vedvarende udfordring for branchen.

Strenge Regulatoriske Standarder og Installationskompleksitet

Markedet står over for udfordringer på grund af udviklende sikkerhedsstandarder, certificeringskrav og komplekse installationsretningslinjer, der varierer meget på tværs af regioner. Overholdelse af NEC, IEC og landespecifikke regler kræver kontinuerlig produktomdesign, testning og certificering, hvilket øger den operationelle kompleksitet for producenter. Installation i industrielle og forsyningsmiljøer kræver ofte kvalificeret arbejdskraft, hvilket øger projektomkostningerne og potentielle forsinkelser. For storskala projekter kan forkert installation eller mangel på uddannede teknikere kompromittere systemets ydeevne eller overtræde regulatoriske koder. Disse strenge krav skaber operationelle forhindringer, men øger også behovet for avancerede, standardiserede rørledningsløsninger.

Regional Analyse

Nordamerika

Nordamerika havde en betydelig 29,4% andel af markedet for Elektriske Rørledningssystemer i 2024, drevet af stærke infrastrukturmoderniseringsprogrammer og høj adoption af avancerede ledningsbeskyttelsesstandarder. USA fører den regionale efterspørgsel på grund af hurtig ekspansion af datacentre, installationer af vedvarende energi og renoveringer af kommercielle bygninger i overensstemmelse med NEC-sikkerhedsmandater. Regionen drager også fordel af veletablerede producenter, der tilbyder metalliske og ikke-metalliske rørledningsløsninger skræddersyet til industrielle, forsynings- og transportapplikationer. Øgede investeringer i smarte netværk, strenge brandsikkerhedsregler og stigende installationer af EV-ladeinfrastruktur fortsætter med at styrke den langsigtede efterspørgsel i hele Nordamerika.

Europa

Europa fangede 25,1% af markedet i 2024, støttet af strenge bygningssikkerhedsregler, hurtig byfornyelse og voksende renoveringsaktiviteter på tværs af kommercielle og industrielle faciliteter. Lande som Tyskland, Storbritannien og Frankrig udgør store efterspørgselshubs på grund af stærk håndhævelse af EN-standarder for kabelstyring og brandbestandige rørinstallationer. Overgangen mod energieffektive bygninger og udvidelsen af vedvarende energiinfrastruktur fremmer yderligere markedsoptagelse. I mellemtiden understøtter digitaliseringsinitiativer, herunder smarte fabrikker og elektrificering af transport, bredere anvendelse af både stive og fleksible rørsystemer, der er velegnede til højtydende miljøer i hele Europa.

Asien og Stillehavet

Asien og Stillehavet dominerede markedet for elektriske rørsystemer med en 36,8% andel i 2024, hvilket gør det til den hurtigst voksende region drevet af omfattende byggeaktivitet, industriel ekspansion og regeringsledede infrastrukturelle megaprojekter. Kina, Indien, Japan og sydøstasiatiske lande er nøglebidragydere, da de opgraderer eldistributionsnetværk, transportkorridorer og produktionsfaciliteter. Stærk vækst i bolig- og kommerciel byggeri fremskynder yderligere anvendelsen af omkostningseffektive ikke-metalliske rør. Stigende investeringer i telekommunikation, datacentre og udvikling af smarte byer øger også efterspørgslen efter fleksible rørsystemer, der er designet til høj-densitets kabelrouting og forbedret operationel sikkerhed.

Latinamerika

Latinamerika tegnede sig for 5,7% af det globale marked i 2024, støttet af stabil ekspansion inden for forsyningsvirksomheder, olie- og gasprojekter og kommercielt byggeri i Brasilien, Mexico og Argentina. Øget fokus på forbedring af elektriske sikkerhedsstandarder og reduktion af systemfejl driver udskiftning af forældede ledningssystemer med moderne rørløsninger. Regionen drager også fordel af udvidelse af produktionsfaciliteter og transportopgraderinger, der kræver holdbare metalliske rør med overlegen mekanisk styrke. Selvom økonomiske udsving forbliver en udfordring, forbedrer stigende private investeringer i infrastruktur mulighederne for langsigtet markedsvækst.

Mellemøsten og Afrika

Mellemøsten og Afrika-regionen havde en 3,0% markedsandel i 2024, primært drevet af storskala infrastrukturelle udviklinger, modernisering af elnet og hurtig urbanisering i UAE, Saudi-Arabien og Sydafrika. Høj efterspørgsel efter korrosionsbestandige og varmebestandige rørsystemer understøtter installationer på tværs af olie og gas, forsyningsvirksomheder og industrielle miljøer. Investeringer i smarte byer, kommerciel ejendom og nye transportkorridorer stimulerer yderligere markedsudvidelse. Voksende anvendelse af vedvarende energiprojekter, især solfarme, øger behovet for robuste rørsystemer, der er i stand til at beskytte ledninger i barske klimatiske forhold.

Markedssegmenteringer

Efter Type

Efter Materiale

Efter Anvendelse

- Energi og Forsyning

- Transport

- IT og Telekommunikation

- Sundhedspleje

- Andre

Efter Slutbruger

- Bolig

- Kommerciel

- Industriel

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for elektriske ledningssystemer har en mangfoldig blanding af globale producenter, der udvider deres porteføljer gennem innovation, produktdiversificering og forbedrede distributionsnetværk. Førende virksomheder som Atkore International Holdings Inc., ABB Ltd., Schneider Electric SE, Legrand S.A., Hubbell Incorporated, Thomas & Betts Corporation, Aliaxis Group S.A., Calpipe Industries Inc., Champion Fiberglass Inc. og Dura-Line Holdings Inc. investerer aktivt i avancerede ledningsmaterialer, korrosionsbestandige designs og løsninger klar til smart infrastruktur. Virksomheder prioriterer i stigende grad brandsikre, UV-resistente og slagfaste ledningstilbud, der er i overensstemmelse med strenge sikkerhedsstandarder på tværs af forsyningsvirksomheder, transport, industriel automation og kommerciel byggeri. Strategiske initiativer inkluderer opkøb, kapacitetsudvidelser og regional markedsindtrængning for at styrke produkt tilgængelighed og overholdelse af regler. Den voksende efterspørgsel efter ikke-metalliske, lette og fleksible ledningsløsninger driver virksomheder til at accelerere F&U-indsatser, der understøtter energieffektive installationer og strømlinet vedligeholdelse. Efterhånden som moderniseringen af infrastrukturen intensiveres, fokuserer aktører på at danne langsigtede partnerskaber med entreprenører, EPC-firmaer og netmodernisatorer for at sikre vedvarende vækst.

Nøglespilleranalyse

- Dura-Line Holdings Inc.

- Hubbell Incorporated

- Champion Fiberglass Inc.

- Legrand S.A.

- ABB Ltd.

- Calpipe Industries Inc.

- Thomas & Betts Corporation

- Aliaxis Group S.A.

- Schneider Electric SE

- Atkore International Holdings Inc.

Seneste Udviklinger

- I december 2024 opkøbte ABB Solutions Industry & Building (SIB) for at udvide sin portefølje af premium kabelbeskyttelse og ledningsrelaterede produkter til industrielle og farlige miljøer

- I september 2024 opkøbte Legrand Australian Plastic Profiles (APP), en førende producent af PVC-ledninger i Australien, for at styrke sin position på det regionale marked for ledningssystemer.

- I juli 2023 lancerede Franklin Electric Co. Inc. sit Cable Tight vandtætte elektriske ledningssystem designet til krævende underjordiske miljøer og præcise installationskrav.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Materiale, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter sikrere og mere pålidelig ledningsinfrastruktur vil fortsat accelerere installationen af avancerede ledningssystemer på tværs af industrier.

- Vækst i smarte net og moderniseringsprojekter for forsyningsvirksomheder vil drive langsigtet adoption af højtydende metalliske og ikke-metalliske ledninger.

- Fleksible ledningssystemer vil få stærkere fodfæste, da industrier prioriterer nem installation, eftermontering og tilpasningsevne.

- Stigende byggeri af kommercielle og boligejendomme vil opretholde en stabil ekspansion i ledningsforbrug.

- Opgraderinger af IT- og telekommunikationsnetværk vil skabe vedvarende efterspørgsel efter specialiserede ledninger, der understøtter højhastighedsdataoverførsel.

- Regionale elektrificeringsinitiativer i udviklingsøkonomier vil markant øge markedsindtrængningen.

- Integration af brand- og korrosionsbestandige materialer vil forme den næste bølge af produktinnovation.

- Bæredygtighedsmål vil tilskynde brugen af genanvendelige og lavemissions ledningsmaterialer.

- Producenter vil udforske automatiserings- og digital overvågningsfunktioner for at forbedre installationsnøjagtighed og livscyklusydelse.

- Strategiske fusioner, partnerskaber og fabriksudvidelser vil styrke globale forsyningskapaciteter og markeds konkurrenceevne.