Oversigt over markedet for flybrændstof:

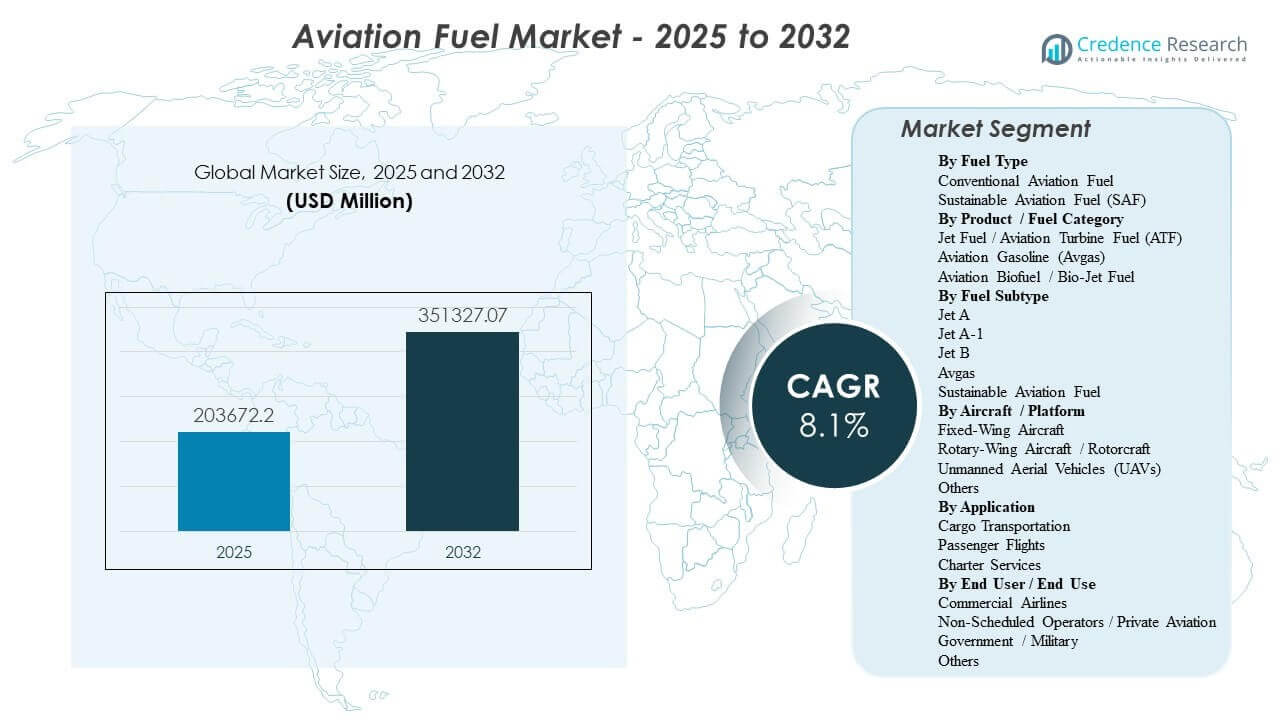

Den globale størrelse på markedet for flybrændstof blev estimeret til 203672,2 millioner USD i 2025 og forventes at nå 351327,07 millioner USD i 2032, med en årlig vækstrate (CAGR) på 8,1% fra 2025 til 2032. Markedsudvidelsen drives primært af vedvarende vækst i passager- og fragtlufttrafik, hvilket øger jetbrændstofvolumenerne på store lufthavne og styrker langsigtede leveringskontrakter mellem flyselskaber, brændstofleverandører og lufthavnsbrændstofanlæg. Asien og Stillehavsområdet forbliver en central efterspørgselsmotor, da rutetæthed og flådeudnyttelse stiger på vigtige luftfartsknudepunkter, sammen med kapacitetsudvidelser inden for raffinering, opbevaring og hydrantdistribution, der understøtter højere gennemstrømning.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for flybrændstof 2025 |

203672,2 millioner USD |

| Markedsvækst for flybrændstof, CAGR |

8,1% |

| Markedsstørrelse for flybrændstof 2032 |

351327,07 millioner USD |

Vigtige markedstendenser og indsigter

- Markedet for flybrændstof forventes at udvide sig fra 203672,2 millioner USD i 2025 til 351327,07 millioner USD i 2032 med en årlig vækstrate (CAGR) på 8,1% (2025–2032).

- Konventionelt flybrændstof udgjorde den største andel på 97,6% i 2025, hvilket afspejler fortsat afhængighed af etablerede raffinaderi- og distributionssystemer.

- Bæredygtigt flybrændstof (SAF) er stadig i en tidlig fase med en andel på 2,4% i 2025, da blandings- og indkøbsprogrammer skaleres fra et lavt udgangspunkt.

- Asien og Stillehavsområdet repræsenterede 40,8% af markedsindtægterne i 2025, understøttet af høj vækst i flyaktivitet og udvidelse af lufthavnsbrændstofinfrastruktur.

- Jet A-1 udgjorde den største andel på 70,9% i 2025 blandt brændstofundertyper, understøttet af bred international standardisering og tilgængelighed.

Segmentanalyse

Efterspørgslen efter flybrændstof formes af en højvolumen konventionel base og et hurtigt udviklende bæredygtighedslag. Konventionelt flybrændstof fortsætter med at dominere købsadfærden, fordi det er universelt kompatibelt med nuværende flyflåder, understøttet af stor raffinaderikapacitet og standardiserede lufthavnsleveringssystemer. Samtidig bliver indkøb af SAF stadig mere synligt gennem langsigtede aftageaftaler og målrettet tilgængelighed i lufthavne, selvom adoptionen modereres af omkostningspræmier, begrænset udbud og ujævn blandingslogistik på tværs af regioner.

Produkt- og undertypedynamik forstærker denne struktur. Jetbrændstof forbliver den centrale forbrugspulje på grund af omfanget af kommercielle passager- og fragtoperationer, mens avgas er strukturelt begrænset til stempelmotorfly i almen luftfart. Inden for turbinegrader fører Jet A-1, fordi det er bredt anvendt på tværs af internationale netværk og er konsekvent tilgængeligt i større knudepunkter. Platform- og slutbrugerfaktorer koncentrerer yderligere efterspørgslen i fastvingeflåder og kommercielle flyselskabsoperationer, hvor flycyklusser, rute længde og flådeudnyttelse driver det højeste brændstofforbrug.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Brændstoftype

Konventionelt luftfartsbrændstof tegnede sig for den største andel på 97,6% i 2025. Lederskabet inden for konventionelt luftfartsbrændstof forstærkes af universel flådekompatibilitet, etablerede raffinaderiudgange og moden lufthavnsbrændstofinfrastruktur, der understøtter pålidelig forsyning i stor skala. Flyselskabers indkøbspraksis prioriterer kontinuitet og forudsigelige kvalitetsstandarder, hvilket holder konventionelt brændstof centralt i opfyldelsesplanlægningen. Væksten i SAF understøttes af dekarboniseringsforpligtelser og mandater, men begrænset produktionskapacitet og prispræmier begrænser kortsigtet penetration.

Indsigter efter Produkt / Brændstofkategori

Jetbrændstof / Aviation Turbine Fuel (ATF) tegnede sig for den største andel på 98,3% i 2026. Jetbrændstofdominans drives af den store installerede base af turbinefly, der anvendes i passager- og fragtluftfart og det høje brændstofforbrug forbundet med langdistance- og højfrekvensruter. Lufthavnsinfrastruktur som hydrantsystemer og brændstofgårde er primært designet omkring jetbrændstofgennemstrømning, hvilket forstærker operationel præference. Avgas forbliver koncentreret i almen luftfart, og luftfartsbiobrændstof/bio-jetbrændstof skaleres hovedsageligt gennem blanding og dedikerede forsyningsprogrammer ved udvalgte lufthavne.

Indsigter efter Brændstofundertype

Jet A-1 tegnede sig for den største andel på 70,9% i 2025. Jet A-1 lederskab afspejler udbredt global standardisering og bred tilgængelighed på tværs af internationale lufthavne, hvilket understøtter konsekvente flyselskabsoperationer på tværs af multinationale netværk. Ydeevne i koldt vejr og operationel fortrolighed forstærker også Jet A-1-valget for mange luftfartsselskaber. Bæredygtigt luftfartsbrændstof er den vigtigste vækstfaktor inden for undertyper, der udvides, efterhånden som blandingskapaciteter og indkøbsmekanismer modnes.

Indsigter efter Fly / Platform

Fastvingefly tegner sig for den største andel på luftfartsbrændstofmarkedet på grund af koncentrationen af passager- og fragtoperationer inden for fastvingeflåder. Høj rutetæthed, længere etapelængder og højere udnyttelsesgrader gør fastvingeplatforme til den primære driver for jetbrændstofforbrug. Efterspørgsel efter rotorvinger er vigtig i forsvar, nødtjenester og offshore-missioner, men de samlede opfyldelsesvolumener er mindre på grund af missionsprofiler og flådestørrelse. UAV-aktivitet udvides på tværs af forsvar og udvalgte kommercielle anvendelser, men brændstofforbruget forbliver relativt begrænset i forhold til bemandet fastvingeluftfart.

Indsigter efter Anvendelse

Passagerflyvninger tegner sig for den største andel af efterspørgslen efter flybrændstof, da planlagte kommercielle operationer genererer den højeste flyfrekvens og optankningsvolumener på tværs af større knudepunkter. Netværksselskaber og lavprisselskaber bidrager begge til forbruget gennem høj flyudnyttelse og bred rutedækning. Godstransport er en stærk strukturel bidragyder understøttet af e-handel, ekspreslogistik og tidskritiske forsyningskæder, hvilket øger brændstofefterspørgslen for dedikerede fragtfly og bugagekapacitet på passagerruter. Chartertjenester forbliver mindre, men kan vise højere SAF-deltagelse i udvalgte premiumkorridorer og forretningsflyvningsprogrammer.

Efter Slutbruger / Slutanvendelse Indsigt

Kommercielle flyselskaber tegner sig for den største andel af efterspørgslen efter flybrændstof på grund af høje flycyklusser, store flådestørrelser og dominansen af turbinefly i planlagte operationer. Flyselskabernes indkøbsmodeller lægger vægt på forsyningssikkerhed, prisdisciplin og operationel pålidelighed, hvilket understøtter langsigtede kontrakter og integrerede lufthavnsbrændstofstjenester. Ikke-planlagte og private flyvninger vokser gennem flådeudvidelse og efterspørgsel efter premiumtjenester, og de kan fungere som en tidlig adopter-segment for SAF via målrettede programmer. Regerings- og militærforbrug formes af strategisk beredskab, certificeringsveje og brændstofstandardkrav.

Markedsdrivere for Flybrændstof

Stigende passager- og fragtflytrafikvækst

Genopretning af passagerrejser og tilføjelse af ruter øger flyfrekvensen, optankningsvolumener og brændstofgennemstrømning i store lufthavne. Efterspørgslen efter fragt vokser sammen med e-handel og tidsfølsom logistik, hvilket øger udnyttelsen af fragtfly og bugagekapacitet. Højere flådeudnyttelse strammer de operationelle krav til pålidelig brændstofinfrastruktur og lagerkapacitet. Brændstofleverandører drager fordel af langsigtede kontrakter og tilbagevendende efterspørgsmønstre knyttet til flyselskabernes tidsplaner. Derudover intensiverer udvidet udnyttelse af lufthavnsslots og højere belægningsgrader optankningskoncentrationen ved større knudepunkter, hvilket øger behovet for skalerbar lager- og hydrantkapacitet.

Udvidelse af flyselskabsflåder og højere udnyttelsesgrader

Flådemodernisering og kapacitetsudvidelser øger antallet af flycyklusser og det samlede brændstofforbrug, især i hurtigt voksende luftfartskorridorer. Bredere anvendelse af brændstofeffektive fly eliminerer ikke efterspørgselsvækst, da trafikudvidelse opvejer effektivitetsgevinster. Vækst i smalkropsflåder understøtter kortdistancerutedensitet, mens bredkropsudrulninger opretholder langdistancens optankningsvolumener. Højere udnyttelse øger også vigtigheden af robuste lufthavnsbrændstofgårde og hydrantsystemer. Desuden gør strammere vendingstider brændstofhastighed og pålidelighed til en direkte operationel præstationsfaktor for flyselskaber og lufthavne.

- For eksempel siger Airbus, at A321neo integrerer nye generationers motorer og Sharklet vingespidser for at levere 20% mindre brændstofforbrug og CO2-udledning pr. sæde, samtidig med at den tilbyder en rækkevidde på op til 4.000 nautiske mil og kapacitet til så mange som 244 passagerer, hvilket gør det muligt for flyselskaber at øge antallet af cyklusser og sædeudnyttelse på tætte regionale og mellemlange ruter.

SAF-politikstøtte og dekarboniseringsforpligtelser

Regeringsmandater, flyselskabers netto-nul-mål og virksomheders rejseprogrammer fremmer indkøb af lavere kulstofindhold i flybrændstoffer. SAF-adoption accelereres, hvor lufthavne muliggør blanding, opbevaring og distribution uden at forstyrre konventionel brændstoflogistik. Aftale om køb og bog-og-krav-mekanismer hjælper med at samle efterspørgsel og forbedre købsfleksibilitet. Disse faktorer understøtter et målbart skift i indkøbsstrategier, selv når udbuddet forbliver begrænset. Derudover øger gennemsigtig bæredygtighedsrapportering og livscyklusudledningsregnskab den strategiske værdi af certificerede SAF-volumener i flyselskabernes indkøb.

Opgraderinger i brændstofinfrastruktur og forsyningskæderesiliens

Investering i rørledninger, brændstofanlæg og hydrantnetværk forbedrer leverings effektivitet, reducerer trængsel fra lastbiltransport og styrker forsyningspålidelighed. Integrerede digitale overvågnings- og kvalitets sikringsprocesser reducerer operationel risiko og forbedrer overholdelse. Infrastruktur opgraderinger understøtter også højere topkapacitet under sæsonbestemte efterspørgselstoppe. Forsyningsresiliens bliver en konkurrencefordel for brændstofleverandører, der betjener store knudepunkter og forsvarskunder. Desuden reducerer redundansplanlægning og diversificeret sourcing risikoen for forstyrrelser fra raffinaderiudfald og regionale logistikbegrænsninger.

- For eksempel sagde Exolum, at deres brændstofanlæg i Lima lufthavn inkluderer fire tanke med en samlet kapacitet på cirka 35.000 m³, syv modtagelsesøer med avancerede filtreringssystemer, seks højkapacitetspumper og et 10-kilometer hydrantnetværk forbundet til 130 flystandpladser, samtidig med at øge brændstoflagringsautonomi på stedet fra to dage til otte dage.

Udfordringer på markedet for flybrændstof

Markederne for flybrændstof forbliver udsat for råolievolatilitet og udsving i raffinaderimargener, hvilket kan skabe hurtige omkostningsændringer for flyselskaber og komplicere afdækningsstrategier. Forsyningskædeforstyrrelser, herunder raffinaderiudfald og logistikflaskehalse, kan stramme tilgængeligheden og hæve spotpriserne, især i perioder med høj rejseaktivitet. Regulatoriske overholdelseskrav på tværs af jurisdiktioner tilføjer operationel kompleksitet for globale leverandører og multi-lufthavns flyselskabsnetværk. Infrastrukturbegrænsninger ved overbelastede knudepunkter kan også begrænse gennemstrømningsudvidelse og øge omkostningerne ved brændstofoperationer. Samtidig kan strammere miljøoverholdelsesforventninger øge investeringsbehovene for leverandører og lufthavne for at opretholde operationel kontinuitet.

SAF-opskalering står over for strukturelle barrierer, der bremser penetration på trods af stærk politisk og virksomheds momentum. Begrænset tilgængelighed af råmaterialer, højere produktionsomkostninger og begrænset raffinaderikapacitet for SAF-veje kan begrænse en konsekvent forsyning. Blandings-, certificerings- og regnskabssystemer varierer på tværs af regioner, hvilket øger transaktionskompleksiteten for flyselskaber, der opererer globalt. Prispræmier forbliver en central adoptionsbegrænsning, især for omkostningsfølsomme luftfartsselskaber og pris konkurrencedygtige ruter. Derudover kan ujævn tilgængelighed på lufthavnsniveau fragmentere sourcing, hvilket gør det vanskeligt for flyselskaber at skalere SAF-brug konsekvent på tværs af netværk.

- For eksempel begyndte Neste SAF-produktion på sit Rotterdam-anlæg for vedvarende energi i april 2025, hvilket tilføjede op til 500.000 tons pr. år af SAF-kapacitet og øgede sin globale SAF-produktionskapacitet til 1,5 millioner tons, eller omkring 1,875 milliarder liter, pr. år, hvilket viser, at selv store kapacitetsforøgelser stadig afhænger af et begrænset antal store produktionsanlæg.

Trends og Muligheder i Markedet for Luftfartsbrændstof

Indkøb af luftfartsbrændstof skifter i stigende grad mod flerårige aftaler, der samler konventionel forsyning, SAF-adgang og tilknyttede lufthavnstjenester under samlede kontrakter. Denne tendens understøtter forudsigelig forsyningsplanlægning og hjælper flyselskaber med at koordinere SAF-indkøb på prioriterede knudepunkter. Lufthavne og brændstofleverandører udvider også lager- og distributionskapaciteter for at imødekomme blandede brændstoffer og højere gennemstrømningskrav. Større integration af digital kvalitetskontrol forbedrer overholdelse og reducerer forsinkelser ved tankning. Derudover vinder book-and-claim-modeller frem som en praktisk mekanisme til at udvide SAF-deltagelse ud over steder med direkte fysisk forsyning.

- For eksempel rapporterede Shell Aviation, Accenture og Amex GBT, at Avelia havde tilmeldt mere end 57 virksomheder og flyselskaber pr. 31. marts 2025, gennemført over 900 pensioneringer og muliggjort injektion af mere end 33 millioner gallons SAF på tværs af 17 lufthavne, med blockchain-baseret sporing designet til at forbedre gennemsigtighed og hjælpe med at forhindre dobbelt optælling.

Investeringsmuligheder styrkes omkring SAF-produktionskapacitet, blandingslogistik og hub-baseret distributionsparathed. Flyselskaber og erhvervsrejsekøbere udvider frivillige indkøbsprogrammer, der kan fremskynde tidlige volumener, hvor mandater stadig udvikles. Forretningsflyvning og udvalgte premiumruter kan fungere som tidlige efterspørgselspuljer, der hjælper leverandører med at validere forsyningsmodeller. Regionale infrastrukturforbedringer, herunder rørledninger og brændstofgårde, understøtter yderligere markedsudvidelse og operationel effektivitet. Desuden kan co-processing, modulære SAF-faciliteter og diversificerede råvarestrategier forbedre forsyningsskalerbarhed og reducere enhedsomkostninger over tid.

Regionale Indsigter

Nordamerika

Nordamerika repræsenterede 29,1% af markedsindtægterne i 2025, understøttet af en høj frekvens af indenrigsflyvninger, stærke fragtnetværk og moden lufthavnsbrændstofinfrastruktur. Efterspørgslen styrkes af store hub-and-spoke-systemer og høj flyudnyttelse på tværs af kommercielle luftfartsselskaber. Infrastrukturens dybde understøtter pålidelig brændstofforsyning og effektiv gennemstrømning i større lufthavne. SAF-momentum understøttes af erhvervsrejseprogrammer og den gradvise udvidelse af forsyningstilgængelighed ved udvalgte knudepunkter.

Europa

Europa stod for 19,2% af markedsindtægterne i 2025, understøttet af tæt kortdistanceforbindelse og stærke langdistanceforbindelser gennem store hub-lufthavne. Regional efterspørgsel påvirkes af strukturerede dekarboniseringsprogrammer og stigende fokus på integration af bæredygtigt luftfartsbrændstof i lufthavnsforsyningskæder. Indkøbsstrategier afspejler ofte overholdelsesparathed og netværksbred indkøbskonsistens. Brændstofleverandører konkurrerer på serviceintegration, hub-dækning og SAF-tilgængelighed.

Asien og Stillehavsområdet

Asien og Stillehavsområdet førte med 40,8% af markedsindtægterne i 2025, drevet af udvidelse af rutenetværk, stigende passagervolumener og bred flådevækst på tværs af vigtige luftfartsmarkeder. Udvikling af lufthavnsinfrastruktur understøtter højere brændstofgennemstrømning og forbedrer forsyningspålideligheden, efterhånden som trafikken skaleres. Stærk vækst i rejser inden for regionen og stigende fragtaktivitet styrker løftevolumenerne på tværs af større knudepunkter. Regionens skala skaber betydelig efterspørgsel efter både konventionelt brændstof og nye SAF-indkøbsprogrammer.

Latinamerika

Latinamerika havde 3,7% af markedsindtægterne i 2025, hvilket afspejler en mindre andel af den globale flyaktivitet sammenlignet med Nordamerika, Europa og Asien og Stillehavsområdet. Efterspørgslen er koncentreret omkring førende nationale luftfartsselskaber og vigtige knudepunktslufthavne, der forbinder regionale og langdistanceruter. Udvidelse af infrastrukturen og vækst i flyselskabernes kapacitet understøtter en stabil stigning i løftet over tid. SAF-adoption er ved at opstå gennem pilotprogrammer og tidlige forsyningsinitiativer, men er fortsat begrænset af tilgængelighed og økonomi.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterede 7,2% af markedsindtægterne i 2025, formet af Mellemøstens rolle som et globalt langdistanceknudepunkt og Afrikas relativt mindre luftfartsbase. Langdistance transitoperationer understøtter høje løftevolumener ved større knudepunktslufthavne og styrker efterspørgslen efter pålidelig brændstoflogistik. Raffineringskapacitet og integrerede energiforsyningskæder styrker forsyningspålideligheden i vigtige markeder. SAF-parathed udvikles gennem knudepunktfokuserede programmer og øget fokus på lavere kulstofbrændstofveje.

Konkurrencelandskab

Konkurrence på markedet for flybrændstof defineres af forsyningspålidelighed, lufthavnsnetværksdækning, prisdisciplin og evnen til at levere integrerede tankningstjenester på tværs af flere geografier. Store leverandører differentierer sig gennem langsigtede kontrakter med flyselskaber og lufthavne, investeringer i lager- og hydrantinfrastruktur og operationelle kapaciteter, der sikrer konsekvent rettidig tankningsydelse. Markedet ser også øget strategisk fokus på SAF-adgang, blandingslogistik og sporbarhedsrammer, der understøtter overholdelse og virksomheders dekarboniseringskrav. Efterhånden som SAF skaleres, former partnerskaber og aftaler om køb i stigende grad den konkurrencemæssige positionering på tværs af vigtige knudepunkter.

Exxon Mobil Corporation er positioneret som en diversificeret energileverandør med kapaciteter, der spænder over raffinering, distribution og storskala brændstofforsyningskontrakter, der understøtter konsekvent levering af flybrændstof. Virksomhedens skala understøtter struktureret indkøbsengagement med flyselskabs- og lufthavnskunder, der søger langsigtet pålidelighed. Strategisk vægt lægges i stigende grad på parathed til udviklende brændstofspecifikationer og lavere kulstofveje i luftfarten, understøttet af samarbejde på tværs af forsyningskæder. Denne tilgang tilpasser operationel ydeevne med nye bæredygtighedsrelaterede indkøbskrav i flybrændstof.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Exxon Mobil Corporation

- Chevron Corporation

- BP p.l.c. / Air bp

- Shell plc

- TotalEnergies SE

- Indian Oil Corporation Limited

- Bharat Petroleum Corporation Limited

- Abu Dhabi National Oil Company (ADNOC)

- Viva Energy Group

- Avfuel

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som rene spil, kategorifokuserede, branchefokuserede og diversificerede; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I marts 2026 underskrev Axens og Airbus en hensigtserklæring for at styrke samarbejdet om udvikling og implementering af bæredygtigt flybrændstof, med partnerskabet fokuseret på at hjælpe med at skalere SAF-løsninger til luftfartssektoren.

- I september 2025 annoncerede Lootah Biofuels lanceringen af bæredygtigt flybrændstof på UAE-markedet, hvilket gør det til en af de tidlige lokale leverandører og markerer en bemærkelsesværdig ny produktlancering inden for det regionale flybrændstofområde.

- I februar 2025 gik Boeing og Hindustan Petroleum Corporation Limited (HPCL) sammen for at fremme udviklingen af bæredygtigt flybrændstof i Indien, hvilket fremhæver samarbejde på tværs af luftfarts- og energiværdikæden.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 203672,2 millioner |

| Omsætningsprognose i 2032 |

USD 351327,07 millioner i 2032 |

| Vækstrate (CAGR) |

8,1% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Brændstoftype Outlook: Konventionelt Flybrændstof, Bæredygtigt Flybrændstof (SAF); Efter Produkt / Brændstofkategori Outlook: Jet Fuel / Aviation Turbine Fuel (ATF), Aviation Gasoline (Avgas), Aviation Biofuel / Bio-Jet Fuel; Efter Brændstofsubtype Outlook: Jet A, Jet A-1, Jet B, Avgas, Bæredygtigt Flybrændstof; Efter Fly / Platform Outlook: Fastvingede Fly, Rotationsvingede Fly / Rotorcraft, Ubemandede Luftfartøjer (UAV’er), Andre; Efter Anvendelse Outlook: Godstransport, Passagerflyvninger, Chartertjenester; Efter Slutbruger / Slutanvendelse Outlook: Kommercielle Flyselskaber, Ikke-planlagte Operatører / Privat Luftfart, Regering / Militær, Andre** |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Exxon Mobil Corporation; Chevron Corporation; BP p.l.c. / Air bp; Shell plc; TotalEnergies SE; Indian Oil Corporation Limited; Bharat Petroleum Corporation Limited; Abu Dhabi National Oil Company (ADNOC); Viva Energy Group; Avfuel |

| Antal sider |

340 |

Segmentering

Efter Brændstoftype

- Konventionelt flybrændstof

- Bæredygtigt flybrændstof (SAF)

Efter produkt / brændstofkategori

- Jetbrændstof / Flyturbinbrændstof (ATF)

- Flybenzin (Avgas)

- Flybiofuel / Bio-jetbrændstof

Efter brændstofundertype

- Jet A

- Jet A-1

- Jet B

- Avgas

- Bæredygtigt flybrændstof

Efter fly / platform

- Fastvinget fly

- Rotationsvinget fly / Rotorcraft

- Ubemandede luftfartøjer (UAV’er)

- Andre

Efter anvendelse

- Godstransport

- Passagerflyvninger

- Charterservice

Efter slutbruger / slutbrug

- Kommercielle flyselskaber

- Ikke-planlagte operatører / Privat luftfart

- Regering / Militær

- Andre

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika