Markedsoversigt

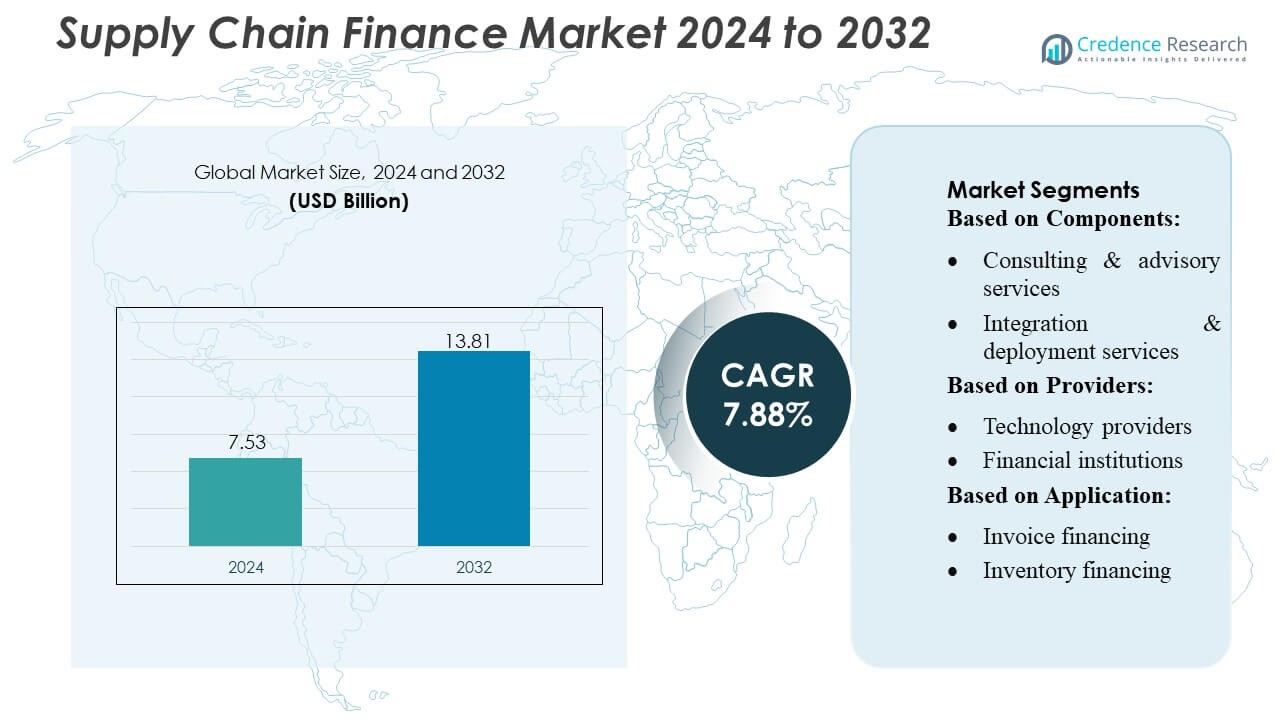

Markedet for forsyningskædefinansiering blev vurderet til USD 7,53 milliarder i 2024 og forventes at nå USD 13,81 milliarder i 2032, med en CAGR på 7,88% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for forsyningskædefinansiering 2024 |

USD 7,53 milliarder |

| Markedet for forsyningskædefinansiering, CAGR |

7,88% |

| Markedets størrelse for forsyningskædefinansiering 2032 |

USD 13,81 milliarder |

Markedet for forsyningskædefinansiering er meget konkurrencepræget, hvor nøglespillere driver innovation og udvider global rækkevidde. Virksomheder som Kinaxis, Maersk Group, Genpact Limited, Lockheed Martin Corporation, Aera Technology, Capgemini SA, JDA Software Group, Inc., International Business Machines Corporation, Birst, Inc., og Accenture PLC er i front og tilbyder avancerede digitale platforme, AI-drevne analyser og blockchain-aktiverede løsninger for at optimere arbejdskapital, automatisere processer og forbedre leverandørforhold. Disse aktører fokuserer på strategiske partnerskaber, produktinnovation og geografisk ekspansion for at styrke deres markedspositioner. Nordamerika fører det globale marked og tegner sig for cirka 35% af den samlede andel, understøttet af høj adoption af cloud-baserede forsyningskædefinansieringsløsninger, robust finansiel infrastruktur og tilstedeværelsen af store multinationale selskaber, der søger effektiv likviditetsstyring og risikominimering på tværs af komplekse forsyningskæder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for forsyningskædefinansiering blev vurderet til USD 7,53 milliarder i 2024 og forventes at nå USD 13,81 milliarder i 2032, med en vækst på en CAGR på 7,88% i prognoseperioden.

- Væksten drives af stigende efterspørgsel efter optimering af arbejdskapital, adoption af AI-aktiverede platforme og øget digitalisering på tværs af virksomheder for at forbedre pengestrøm og leverandørforhold.

- Vigtige tendenser inkluderer integration af blockchain til sikker handelsfinansiering, adoption af dynamisk rabattering og ESG-relateret finansiering, der vinder indpas blandt virksomheder, mens SMV’er i stigende grad får adgang til digitale forsyningskædefinansieringsløsninger.

- Markedet er meget konkurrencepræget, med store aktører, der fokuserer på AI-drevne analyser, cloud-baserede platforme, strategiske partnerskaber, produktinnovation og geografisk ekspansion for at styrke deres positioner.

- Nordamerika fører med en markedsandel på 35% på grund af stærk finansiel infrastruktur og høj adoption af digitale løsninger, efterfulgt af Europa og Asien-Stillehavsområdet, med fakturafinansiering og dynamisk rabattering som dominerende applikationssegmenter.

Markedssegmenteringsanalyse:

Efter komponenter

Markedet for supply chain-finansiering efter komponenter er primært opdelt i platforme og tjenester, hvor tjenester yderligere er opdelt i rådgivning & vejledning, integration & implementering og support & vedligeholdelse. Platforme dominerer dette segment og indfanger en anslået markedsandel på 55–60% på grund af den stigende adoption af cloud-baserede løsninger, der strømliner transaktionssynlighed og forbedrer likviditetsstyring. Væksten drives af virksomheder, der søger automatiserede, skalerbare platforme til at forbedre supply chain-effektivitet og reducere driftsomkostninger, mens tjenester understøtter problemfri implementering, tilpasning og løbende systemoptimering.

- For eksempel rapporterede Kinaxis’ cloud-baserede RapidResponse®-platform for nylig en stigning på 17% i sin SaaS-indtægt i Q4, hvilket fremhæver, hvordan skalerbare platformløsninger tiltrækker virksomheder, der søger automatiseret, realtids supply chain-orkestrering.

Efter Udbydere

I udbydersegmentet imødekommer teknologileverandører, finansielle institutioner og supply chain-løsningsudbydere forskellige økosystembehov. Finansielle institutioner har den dominerende andel og tegner sig for cirka 50% af markedet, da de udnytter deres lånekapaciteter og risikostyringsekspertise til at lette fakturafinansiering og handelsfinansiering. Segmentets vækst drives af stigende efterspørgsel efter kreditstøttede supply chain-løsninger, stærkere partnerskaber mellem banker og virksomheder samt fremskridt inden for fintech-platforme, der forbedrer finansieringshastighed og gennemsigtighed.

- For eksempel gjorde Genpacts AI-drevne finanssuite det for nylig muligt for en global distributør at behandle mere end 3 millioner fakturaer årligt, hvor over 40% af dem nu håndteres uden menneskelig indgriben — hvilket understreger, hvordan supply chain-løsningsudbydere kan levere kreditstøttede og finansaktiverede tjenester, der spejler traditionelle bankkapaciteter.

Efter Anvendelse

Markedet for supply chain-finansiering efter anvendelse inkluderer fakturafinansiering, lagerfinansiering, handels- & eksportfinansiering, dynamisk rabat og factoring & reverse factoring. Fakturafinansiering fører dette segment med omkring 40–45% markedsandel, drevet af virksomheders behov for at forbedre cash flow, reducere arbejdskapitalhuller og opretholde leverandørforhold. Stigende globale handelsvolumener, integration af AI-baserede kreditvurderingsværktøjer og præference for tidlige betalingsprogrammer understøtter udbredt adoption, mens dynamisk rabat og reverse factoring vinder indpas blandt virksomheder, der sigter mod at optimere indkøbsomkostninger og leverandørengagement.

Vigtige Vækstdrivere

- Øget Efterspørgsel efter Optimering af Arbejdskapital:

Virksomheder adopterer i stigende grad supply chain-finansieringsløsninger for at optimere arbejdskapital og forbedre likviditeten. Stigende handelsvolumener og komplekse globale forsyningskæder har skabt et behov for bedre pengestrømsstyring, hvilket reducerer afhængigheden af traditionel finansiering. Organisationer udnytter løsninger som fakturafinansiering og dynamisk rabat for at fremskynde tilgodehavender, forbedre leverandørrelationer og opretholde operationel effektivitet. Denne driver understøttes yderligere af den voksende vægt på realtidsindsigt i betalingsforpligtelser og tilgodehavender, hvilket muliggør hurtigere beslutningstagning og minimerer finansielle flaskehalse.

- For eksempel genererede Lockheed Martin 6.972 millioner i netto kontanter fra driftsaktiviteter i 2024, hvilket resulterede i 5.287 millioner i fri pengestrøm — hvilket demonstrerer, hvordan effektiv arbejdskapital- og pengestrømsstyring kan generere betydelig likviditet.

- Digital Transformation og Teknologiske Fremskridt:

Adoptionen af avancerede teknologier, herunder AI, blockchain og cloud-baserede platforme, driver markedsvækst. Disse innovationer muliggør automatisering, forbedret gennemsigtighed og forbedret risikovurdering på tværs af supply chain-finansieringsprocesser. Realtidsdataanalyse hjælper institutioner med at overvåge finansiel sundhed, optimere kreditgrænser og reducere svindelrisici. Derudover forbedrer sømløs integration med ERP-systemer og digitale onboarding-værktøjer brugeroplevelsen og operationel effektivitet, hvilket tiltrækker både store virksomheder og SMV’er til at implementere teknologidrevne supply chain-finansieringsløsninger.

- For eksempel gjorde Aera Technology’s cloud-native platform Aera Decision Cloud det muligt for en global forbrugerpakkevirksomhed at forbedre lagerpræstationen med 20% gennem realtidsbehovssansning og balance mellem udbud og efterspørgsel — hvilket forbedrede arbejdskapitaludnyttelsen og reducerede spild.

- Stærk Deltagelse fra Finansielle Institutioner:

Finansielle institutioner fortsætter med at spille en kritisk rolle i at drive adoptionen af supply chain-finansiering. Banker og ikke-bank långivere tilbyder kreditstøttede løsninger, der gør det muligt for leverandører at få tidlige betalinger, mens de sikrer risikoreduktion for købere. Strategiske partnerskaber mellem banker og teknologileverandører udvider serviceområdet, strømliner onboarding og tilbyder konkurrencedygtige finansieringssatser. Denne aktive involvering øger tilliden, opmuntrer til bredere adoption på tværs af industrier og stimulerer investering i innovative løsninger, der understøtter handelsfinansiering, factoring og omvendt factoring.

Vigtige Tendenser & Muligheder

- Voksende Adoption af Dynamisk Rabat:

Dynamisk rabat fremstår som en vigtig tendens, der giver købere mulighed for at tilbyde tidlige betalingsrabatter til leverandører i bytte for reducerede fakturabeløb. Denne tilgang gavner begge parter ved at forbedre leverandørens pengestrøm og gøre det muligt for købere at optimere indkøbsomkostningerne. Øget bevidsthed om tidlige betalingsprogrammer og integration med automatiserede platforme driver adoptionen. Virksomheder udforsker AI-baserede rabatoptimeringsværktøjer for at balancere likviditetsbehov og besparelser, hvilket præsenterer betydelige muligheder for teknologileverandører til at innovere og fange markedsandele.

- For eksempel automatiserede Capgemini’s AI.Payables-løsning fakturering for en multinational klient, hvilket øgede automatiserede fakturabehandlingsrater med 90% og muliggjorde en 25% stigning i udnyttelsen af tidlige betalingsrabatter.

- Udvidelse til Nye Markeder:

Nye markeder i Asien-Stillehavet, Latinamerika og Afrika præsenterer lukrative muligheder for leverandører af supply chain-finansiering. Hurtig industrialisering, voksende handelsvolumener og begrænset adgang til traditionel kredit i disse regioner øger efterspørgslen efter finansieringsløsninger. Virksomheder og finansielle institutioner udvider deres fodaftryk for at støtte SMV’er og mellemstore virksomheder, fremme finansiel inklusion og styrke forsyningskædens modstandsdygtighed. Denne tendens forventes at accelerere markedsindtrængning og indtægtsvækst, især inden for sektorer som fremstilling, detailhandel og logistik.

- For eksempel driver Birst’s cloud-native analyseplatform den digitale forsyningskæde for en stor klient, hvilket muliggør en femdobling af lageromsætningen og opnåelse af en 99% rettidig leveringsrate, mens der konsolideres data fra over 300 forskellige kilder hvert syvende minut.

- Integration af ESG og Bæredygtige Finansieringspraksisser:

Bæredygtighedsrelateret supply chain-finansiering vinder frem, da virksomheder fokuserer på ESG-overholdelse og ansvarlig indkøb. Købere foretrækker i stigende grad leverandører med bæredygtige praksisser og incitiverer dem gennem gunstige finansieringsbetingelser. Denne tendens driver innovation i grønne finansieringsløsninger og forbedrer virksomheders sociale ansvarlige initiativer. Integration af ESG-kriterier i supply chain-finansiering styrker ikke kun leverandørrelationer, men skaber også nye muligheder for finansielle institutioner og teknologileverandører til at udvikle miljøvenlige produkter, der er i overensstemmelse med globale bæredygtighedsmål.

Vigtige Udfordringer

- Regulatorisk Overholdelse og Komplekse Grænseoverskridende Forhold:

Leverandører af supply chain-finansiering står over for udfordringer relateret til udviklende reguleringer, især i grænseoverskridende handel. Forskellige juridiske rammer, skatteoverholdelse og varierende kreditrapporteringsstandarder komplicerer finansieringsprocesser. Sikring af overholdelse af lokale og internationale reguleringer øger driftsomkostningerne og forsinker implementeringen. Finansielle institutioner og virksomheder skal navigere i komplekse handelsfinansieringsregler, hvidvaskningslove og databeskyttelseskrav, hvilket kan hæmme skalerbarhed og forsinke implementeringen af løsninger på tværs af globale forsyningskæder.

- Integrations- og Teknologiske Barrierer:

Integration af supply chain-finansieringsplatforme med eksisterende ERP-systemer og virksomheders processer forbliver en udfordring, især for SMV’er med begrænset IT-infrastruktur. Legacy-systemer, datainkonsistenser og mangel på standardiserede protokoller kan hæmme automatisering og realtidsanalyse. Desuden kræver adoption af avancerede teknologier som AI og blockchain betydelige investeringer og kvalificeret personale. Disse teknologiske og integrationsbarrierer kan begrænse markedsvækst, især blandt mindre virksomheder, der søger omkostningseffektive, sømløse og brugervenlige supply chain-finansieringsløsninger.

Regional Analyse

Nordamerika

Nordamerika dominerer markedet for supply chain-finansiering med en markedsandel på cirka 35%, drevet af stærk adoption af digitale platforme, robust finansiel infrastruktur og høje handelsvolumener. USA leder regionen, drevet af store multinationale selskaber, der søger effektiv arbejdskapitalstyring og leverandørfinansieringsløsninger. Teknologiske fremskridt, herunder AI-drevet risikovurdering og blockchain-baseret handelsfinansiering, accelererer adoptionen på tværs af sektorer som fremstilling, detailhandel og logistik. Væksten understøttes yderligere af aktiv deltagelse fra finansielle institutioner og fintech-leverandører, der tilbyder innovative løsninger, hvilket muliggør forbedret gennemsigtighed, hurtigere transaktioner og optimeret likviditetsstyring.

Europa

Europa udgør omkring 28% af det globale marked for supply chain-finansiering, understøttet af strenge reguleringsrammer og udbredt virksomhedsadoption af strukturerede finansieringsløsninger. Lande som Tyskland, Frankrig og Storbritannien er nøglebidragydere, der udnytter avancerede platforme og handelsfinansieringsløsninger til at optimere pengestrømmen og styrke leverandørrelationer. Regionen lægger vægt på bæredygtighedsrelateret finansiering, ESG-overholdelse og dynamiske rabatprogrammer, hvilket skaber muligheder for teknologileverandører. Øget grænseoverskridende handel inden for Den Europæiske Union og robust samarbejde mellem finansielle institutioner og virksomheder driver yderligere markedsvækst, hvilket muliggør strømlinede supply chain-operationer og reducerede finansieringsrisici.

Asien-Stillehavsområdet

Asien-Stillehavsområdet er ved at blive en højvækstregion med en anslået markedsandel på 25%, drevet af hurtig industrialisering, stigende handelsvolumener og ekspanderende SMV-netværk. Kina, Indien, Japan og lande i Sydøstasien er nøglemarkeder, hvor virksomheder adopterer supply chain-finansieringsløsninger for at styre arbejdskapital og støtte leverandørers likviditet. Digital transformation, fintech-innovationer og mobilaktiverede platforme fremskynder adoptionen. Regeringer og finansielle institutioner fremmer aktivt kreditadgang for SMV’er, mens e-handels- og fremstillingssektorerne i stigende grad udnytter fakturafinansiering, dynamiske rabatter og omvendt factoring, hvilket driver både markedsindtrængning og teknologisk innovation inden for supply chain-finansiering i hele regionen.

Latinamerika

Latinamerika tegner sig for cirka 7% af det globale marked for supply chain-finansiering, drevet af voksende handelsaktiviteter og stigende efterspørgsel efter strukturerede finansieringsløsninger blandt SMV’er. Brasilien, Mexico og Chile fører an i adoptionen med fokus på fakturafinansiering, factoring og handelsfinansiering for at imødegå likviditetsudfordringer og optimere pengestrømmen. Øgede samarbejder mellem lokale banker, fintech-virksomheder og virksomheder udvider adgangen til automatiserede finansieringsplatforme. Regionens markedsvækst understøttes af digitaliseringsinitiativer, reguleringsforbedringer og behovet for at afbøde finansielle risici i grænseoverskridende handel, hvilket skaber muligheder for skalerbare supply chain-finansieringsløsninger på tværs af industrier.

Mellemøsten & Afrika (MEA)

MEA-regionen udgør omkring 5% af markedet for supply chain-finansiering, med vækst drevet af infrastruktudvikling, handelsudvidelse og virksomheders efterspørgsel efter optimering af arbejdskapital. De Forenede Arabiske Emirater, Saudi-Arabien og Sydafrika er nøglemarkeder, der adopterer fakturafinansiering, handelsfinansiering og dynamiske rabatløsninger. Finansielle institutioner og supply chain-løsningsleverandører samarbejder om at implementere digitale platforme og forbedre likviditetsstyring på tværs af sektorer som logistik, energi og fremstilling. Markedsvækst understøttes også af regeringsinitiativer, der fremmer finansiel inklusion, facilitering af grænseoverskridende handel og adoption af fintech-løsninger, hvilket gør det muligt for virksomheder at styre pengestrømmen effektivt, mens de afbøder supply chain-risici.

Markedssegmenteringer:

Efter komponenter:

- Konsulent- & rådgivningstjenester

- Integrations- & implementeringstjenester

Efter udbydere:

- Teknologileverandører

- Finansielle institutioner

Efter anvendelse:

- Fakturafinansiering

- Lagerfinansiering

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Markedet for supply chain-finansiering inkluderer Kinaxis, Maersk Group, Genpact Limited, Lockheed Martin Corporation, Aera Technology, Capgemini SA, JDA Software Group, Inc., International Business Machines Corporation, Birst, Inc., og Accenture PLC. Markedet for supply chain-finansiering er meget konkurrencepræget, drevet af teknologisk innovation, strategiske partnerskaber og service differentiering. Virksomheder fokuserer på at udvikle AI-aktiverede platforme, blockchain-baserede handelsfinansieringsløsninger og cloud-integrerede systemer for at forbedre operationel effektivitet, gennemsigtighed og risikostyring. Udbydere tilbyder også rådgivning, vejledning og implementeringstjenester for at levere end-to-end finansieringsløsninger skræddersyet til både store virksomheder og SMV’er. Konkurrencestrategier inkluderer fusioner og opkøb, ekspansion til nye markeder og introduktion af dynamisk rabat, fakturafinansiering og omvendt factoring løsninger. Kontinuerlig investering i digital transformation, produktinnovation og kundecentrerede tjenester gør det muligt for markedsdeltagere at opretholde en konkurrencemæssig fordel og udnytte den voksende efterspørgsel efter effektive, teknologidrevne supply chain-finansieringsløsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Kinaxis

- Maersk Group

- Genpact Limited

- Lockheed Martin Corporation

- Aera Technology

- Capgemini SA

- JDA Software Group, Inc.

- International Business Machines Corporation

- Birst, Inc.

- Accenture PLC

Seneste Udviklinger

- I maj 2025 introducerede Manhattan Associates Inc. omfattende Agentic AI-funktioner inden for sine Manhattan Active-løsninger, med intelligente, autonome digitale agenter designet til at transformere udførelsen af forsyningskædehandel, forbedre optimering og hæve brugeroplevelser.

- I februar 2024 lancerede Logility, Inc. en generativ AI (GenAI)-funktion for at forbedre sin platform til forsyningskædestyring. Denne funktion, bygget på deres AI-native platform, hjælper virksomheder med at håndtere komplekse forsyningskædedata gennem en samtalegrænseflade, med det formål at muliggøre hurtigere beslutningstagning og forbedre produktiviteten.

- I maj 2023 annoncerede Accenture og Blue Yonder, Inc. udvidelsen af deres strategiske partnerskab for at forbedre organisationers forsyningskæder ved at udnytte Accentures teknologi og brancheekspertise. Accentures cloud-native platformingeniører og brancheeksperter forventes at samarbejde med Blue Yonder om at udvikle nye løsninger på Blue Yonder Luminate Platform, der tilbyder end-to-end forsyningskædesynkronisering.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på komponenter, udbydere, anvendelse og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Adoption af digitale og AI-drevne platforme vil accelerere på tværs af virksomheder globalt.

- Integration af blockchain-teknologi vil forbedre gennemsigtighed og sikkerhed i handelsfinansiering.

- SMV’er vil i stigende grad få adgang til løsninger for forsyningskædefinansiering på grund af lettere onboarding og digital adgang.

- Dynamisk diskontering og omvendt factoring vil opnå bredere accept blandt købere og leverandører.

- Finansielle institutioner vil udvide partnerskaber med teknologileverandører for at tilbyde innovative løsninger.

- Cloud-baserede platforme vil drive skalerbarhed, fleksibilitet og realtids synlighed for virksomheder.

- Adoption af grænseoverskridende handelsfinansiering vil vokse, drevet af globalisering og nye markeder.

- ESG og bæredygtige finansieringspraksisser vil påvirke leverandørvalg og finansieringsbetingelser.

- Automatisering og dataanalyse vil optimere kreditrisikovurdering og arbejdskapitalstyring.

- Regulatorisk overholdelse og standardisering vil understøtte sikker, effektiv og skalerbar markedsvækst.