Markedsoversigt

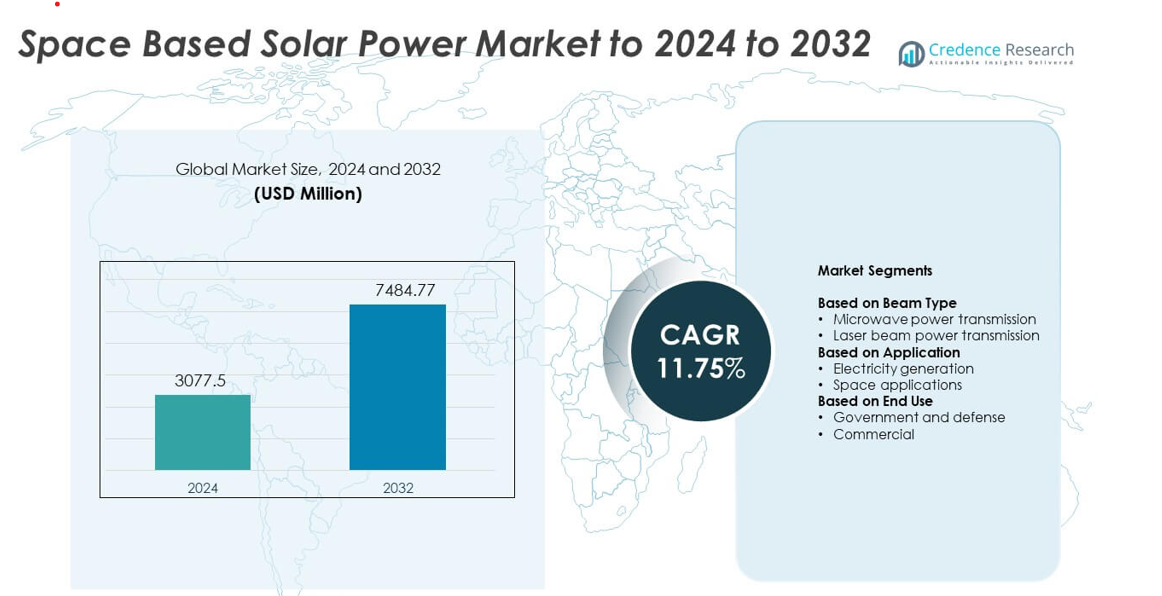

Markedet for solenergi baseret i rummet blev værdsat til USD 3077,5 millioner i 2024 og forventes at nå USD 7484,77 millioner i 2032, med en CAGR på 11,75% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for solenergi baseret i rummet 2024 |

USD 3077,5 millioner |

| Marked for solenergi baseret i rummet, CAGR |

11,75% |

| Markedets størrelse for solenergi baseret i rummet 2032 |

USD 7484,77 millioner |

Markedet for solenergi baseret i rummet har førende deltagere som Thales Alenia Space, Emrod, Northrop Grumman, Celestia Energy, Japan Aerospace Exploration Agency, Sirin Orbital Systems, Airbus, China Academy of Space Technology, SpaceTech og Metasat. Disse organisationer fremmer trådløs energioverførsel, udvikling af orbitale solcelleanlæg og modulære satellitplatforme for at støtte store rumenergisystemer. Nordamerika forblev den førende region i 2024 med en andel på 38%, støttet af stærke regeringsprogrammer, høje investeringsniveauer og avancerede rumfartskapaciteter. Asien og Stillehavsområdet fulgte med stigende momentum drevet af nationale demonstrationsprojekter og udvidet opsendelsesinfrastruktur.

Markedsindsigt

- Markedet for solenergi baseret i rummet nåede USD 3077,5 millioner i 2024 og forventes at ramme USD 7484,77 millioner i 2032, med en vækstrate (CAGR) på 11,75%.

- Stigende efterspørgsel efter uafbrudt ren energi og fremskridt inden for mikrobølgeoverførselssystemer driver adoptionen på tværs af offentlige og kommercielle sektorer.

- Vigtige tendenser inkluderer storskala demonstrationsmissioner, innovationer i letvægts solcelleanlæg og modulære satellitarkitekturer, der får bredere implementering.

- Konkurrenceaktiviteten intensiveres, da store rumfarts- og energiteknologiudviklere fremskynder test af energistrålesystemer og udvider globale partnerskaber.

- Nordamerika førte med en andel på 38%, efterfulgt af Asien og Stillehavsområdet med 30% og Europa med 27%, mens mikrobølgeoverførsel havde en andel på 68% blandt stråletyper og elproduktion førte anvendelser med en andel på 72%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter stråletype

Mikrobølgeoverførsel førte markedet for solenergi baseret i rummet i 2024 med omkring 68% andel. Stærk adoption kom fra dens højere energieffektivitet, lavere atmosfærisk tab og dokumenteret brug i langdistance trådløse energiforsøg. Udviklere foretrak mikrobølgesystemer, fordi de fungerer pålideligt i varierende vejr og understøtter storskala energistråling. Laserstråleoverførsel voksede i et stabilt tempo på grund af stigende interesse i højpræcisionsanvendelser og kompakt overførselsudstyr, men mikrobølgesystemer forblev dominerende på grund af sikkerhedsmodenhed og bredere teknologisk parathed.

- For eksempel overførte JAXA 1,8 kilowatt ved hjælp af mikrobølger til en modtager 55 meter væk.

Efter anvendelse

Elektricitetsproduktion dominerede dette segment i 2024 med næsten 72% andel. Væksten kom fra stigende efterspørgsel efter kontinuerlig, rumbaseret vedvarende energiforsyning, der undgår nat- og vejrsvingninger set på Jorden. Nationale rumagenturer og private udviklere investerede i orbitale kraftsatellitter for at understøtte energibehov i netværksmålestok. Rumapplikationer avancerede også, støttet af interesse i at forsyne rumfartøjer, månebaser og dybrummissioner, men elektricitetsproduktion havde den største andel på grund af stærkere kommerciel levedygtighed og regeringsstøttede pilotprogrammer.

- For eksempel sendte Emrod 550 watt over 36 meter med 95% transmissionseffektivitet inde i en Airbus-facilitet.

Efter anvendelse

Regering og forsvar havde den førende position i 2024 med omkring 64% andel. Forsvarsagenturer drev investeringer i robust, uafbrudt strømforsyning fra kredsløb for at understøtte strategisk energiuafhængighed og fjernoperationer. Regeringer støttede store demonstrationsprojekter, politiske rammer og langsigtede forskningspartnerskaber, der styrkede tidlig adoption. Kommerciel brug voksede, da private virksomheder udforskede orbitale solplatforme til fremtidig ren energiforsyning, men forblev mindre på grund af høje startomkostninger og lange udviklingscyklusser.

Vigtige vækstdrivere

Stigende efterspørgsel efter uafbrudt ren energi

Globalt fokus på stabil vedvarende energiforsyning driver stærk interesse i orbitale solplatforme. Nationer sigter mod at reducere afhængigheden af fossile brændstoffer og udvide højtilgængelige rene energikilder, der omgår begrænsninger som vejromslag og natligt tab. Dette skift skubber investeringer i højeffektive fotovoltaiske systemer, der opererer kontinuerligt i rummet. Regeringer støtter gennemførlighedsstudier, mens private virksomheder udforsker storskala demonstrationer. Evnen til at levere stabil strøm til fjerntliggende regioner styrker adoption og positionerer rumbaseret solenergi som en langsigtet strategisk energiresurse.

- For eksempel driver Enel Green Power 67,2 gigawatt vedvarende energi, der genererer 74,5 terawatt-timer på et år.

Fremskridt inden for trådløs energioverføringsteknologier

Fremskridt inden for mikrobølge- og laserbaseret energistråling forbedrer effektivitet, sikkerhed og pålidelighed over lange afstande. Ingeniørforbedringer tillader højere præcision i strålestyring, reduceret atmosfærisk tab og stærkere jordmodtagerpræstation. Disse gevinster hjælper udviklere med at skalere orbitale kraftstationer og reducere energispild. Forsvarsagenturer og rumforskningsgrupper fortsætter med at teste avancerede rektannaer og fase-array-systemer, hvilket udvider kommercialiseringspotentialet. Højere teknologiberedskabsniveauer tiltrækker nye partnerskaber og finansiering, der understøtter hurtig markedsudvidelse på tværs af både regerings- og kommercielle sektorer.

- For eksempel byggede Xidian University en 75 meter høj stålkonstruktion jordverifikationsfacilitet kaldet “Chasing the Sun”-projektet for at simulere energiproduktions- og transmissionsteknologier til en rumsolkraftstation.

Voksende nationale og private sektorinvesteringer i rummet

Regeringer øger udgifterne til orbital energiforskning, satellitproduktion og opsendelseskapaciteter. Nationale rumagenturer finansierer flerårige programmer for at udforske store solpaneler og modulære kraftsatellitter. Private virksomheder træder ind i sektoren gennem nye innovationer inden for letvægtsstrukturer, deployerbare paneler og lavomkostningsopsendelsestjenester. Denne stigende investering styrker forsyningskæden og fremskynder prototypeudrulning. Voksende global interesse i rumholdbarhed yderligere fremmer udviklingen, hvilket gør højkapacitets rumsolsystemer til en prioritet for langsigtet energistrategi.

Nøgletrends & Muligheder

Storskala demonstrationsprojekter og internationale partnerskaber

Lande udvider samarbejdsmissioner for at teste multi-megawatt rumsolardesigns og validere ydeevnen for energioverførsel. Fælles programmer mellem rumagenturer og forsvarsgrupper fremskynder testtidslinjer og reducerer udviklingsrisiko. Grænseoverskridende forskning fokuserer på orbital samling, høj-effektivitet fotovoltaiske materialer og præcisionsstrålekontrol. Disse partnerskaber skaber stærke muligheder for teknologileverandører og nye serviceudbydere. Udvidelse af testbænke og demonstrationer i kredsløb positionerer markedet for storskala implementering gennem det næste årti.

- For eksempel sendte Airbus energi 36 meter i München for at drive lys og grøn brintudstyr.

Skift mod letvægtsmaterialer og modulære satellitarkitekturer

Producenter adopterer ultralette solpaneler, foldbare strukturer og modulære platformdesigns for at reducere opsendelsesmasse og sænke projektomkostninger. Nye materialer forbedrer strålingsmodstand og øger energitætheden. Modulære satellitter tilbyder skalerbar opbygning og forenklet vedligeholdelse, hvilket understøtter både tidlige piloter og fremtidige store konstellationer. Denne trend åbner stærke muligheder for leverandører inden for luftfart, materialenyskabere og udviklere af fremdriftssystemer. Lavere opsendelsesomkostninger og forbedret designfleksibilitet hjælper med at fremskynde kommerciel interesse.

- For eksempel er Northrop Grummans (tidligere Orbital ATK) MegaFlex arrays en højtydende, spændt-tæppe solpanelteknologi med et aktuelt højt TRL (Technology Readiness Level) design typisk omkring 10 meter i diameter, som har demonstreret specifikke kræfter op til 200 W/kg.

Udvidelse af kommercielle anvendelsestilfælde i fjerntliggende og energifattige regioner

Private virksomheder udforsker salg af orbital ren energi til regioner med begrænset netstabilitet eller dårlig infrastruktur. Fremskridt inden for trådløse energimodtagere, jordbaserede rektennastationer og sikre strålehåndteringssystemer understøtter kommercielle modeller. Denne trend skaber åbninger for energiproducenter, der søger langsigtede kontrakter, og regeringer, der sigter mod at forbedre energiadgangen. Voksende interesse for off-grid industrielle operationer, militærbaser og ønationer udvider yderligere mulighederne for tidlige implementeringer.

Nøgleudfordringer

Høje omkostninger ved udvikling, opsendelse og orbital implementering

Stor initial investering forbliver en stor barriere for udbredt adoption. Rumbaserede solsystemer kræver tung finansiering på tværs af satellitproduktion, opsendelsestjenester, samling i kredsløb og langsigtet vedligeholdelse. Selv med faldende opsendelsesomkostninger forbliver de samlede programudgifter høje for de fleste kommercielle aktører. Regeringer leder tidlige finansieringsindsatser, men private virksomheder har svært ved at sikre finansiering til flerårige projekter. Disse økonomiske forhindringer bremser storskala implementering og forlænger kommercialiseringstidslinjer.

Teknisk kompleksitet og sikkerhedsbekymringer ved energioverførsel

Trådløs transmission kræver præcis strålejustering, stabile atmosfæriske forhold og avanceret modtagerteknologi. At sikre sikker drift uden utilsigtet energispredning udgør ingeniørmæssige udfordringer. Reguleringsorganer overvåger også strålesikkerhed, orbital placering og frekvensallokering, hvilket kan forsinke godkendelser. Kompleksiteten ved at samle og vedligeholde store solpaneler i kredsløb øger den tekniske risiko. Disse udfordringer kræver grundig testning, specialiseret infrastruktur og langsigtet koordinering mellem regeringer og industripartnere.

Regional Analyse

Nordamerika

Nordamerika førte markedet for rum-baseret solenergi i 2024 med omkring 38% andel. Regionen nød godt af stærke regeringsstøttede forskningsprogrammer, voksende forsvarsinvesteringer og stigende interesse i orbitale ren-energi initiativer. Agenturer fremmede store demonstrationsprojekter fokuseret på mikrobølgeeffekttransmission og højeffektive solpaneler. Tilstedeværelsen af store luftfartsvirksomheder og opsendelsestjenesteudbydere understøttede hurtigere teknologisk udvikling. Øget fokus på robuste energisystemer til fjerntliggende baser og katastrofeudsatte områder øgede yderligere adoptionen. Offentlige-private partnerskaber styrkede regionens lederskab gennem kontinuerlig finansiering og tidlige implementeringsindsatser.

Europa

Europa tegnede sig for næsten 27% andel i 2024, understøttet af stigende samarbejde blandt nationale rumagenturer og stærke forpligtelser mod uafhængighed af vedvarende energi. Regionen fremmede feasibility-studier på orbitale solplatforme og investerede i letvægts fotovoltaiske materialer for at reducere opsendelsesmasse. Den Europæiske Union fremmede langsigtede forskningsprogrammer, der sigtede mod at diversificere rene energikilder. Luftfartsproducenter bidrog gennem innovationer i solpaneldesign og koncepter for samling i kredsløb. Stigende interesse i bæredygtig energi til forsvars- og civile anvendelser positionerede Europa som en nøglebidragsyder til global teknologisk udvikling og fremtidige implementeringer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde omkring 30% andel i 2024, drevet af betydelige investeringer fra Kina, Japan og Sydkorea i storskala orbitale energisystemer. Regionale regeringer accelererede prototype-testning, strålekontrolforskning og modulær satellitdesign. Kina fremmede planer for multi-megawatt demonstrationer, mens Japan forfulgte præcisions lasertransmissionsstudier under sine nationale ruminitiativer. Hurtig vækst i produktionskapaciteter og faldende opsendelsesomkostninger styrkede Asien og Stillehavsområdets konkurrencedygtige position. Stigende energibehov på tværs af tætbefolkede områder øgede interessen i uafbrudt rum-baseret energi, hvilket understøttede hurtig teknologisk udvikling og langsigtet implementeringspotentiale.

Latinamerika

Latinamerika fangede omkring 3% andel i 2024, hvilket afspejler tidlig adoption understøttet af voksende interesse i diversificering af vedvarende energi. Flere lande udforskede partnerskaber med globale rumagenturer for at evaluere feasibility for fjernenergiforsyning. Stigende efterspørgsel efter stabil, off-grid elektricitet i isolerede regioner opmuntrede til langsigtede studier. Begrænset luftfartsinfrastruktur forsinkede kortsigtet implementering, men akademiske og forskningsgrupper initierede småskala trådløse energiprojekter. Efterhånden som regionale energipolitikker skifter mod bæredygtighed, forventes mulighederne for samarbejde og teknologioverførsel at udvide sig.

Mellemøsten og Afrika

Mellemøsten og Afrika havde omkring 2% andel i 2024, drevet hovedsageligt af interesse i langsigtede ren-energi strategier og fremtidige orbitale energiforsyninger. Høj solenergi efterspørgsel, fjerntliggende industristeder og energiintensive operationer opmuntrede til udforskning af avancerede vedvarende muligheder. Flere regeringer evaluerede partnerskaber for strålemodtagerinfrastruktur og langdistance transmissionskoncepter. Begrænsede indenlandske rumkapaciteter forsinkede tidlig fremgang, men investeringsmomentum fortsatte på grund af stærke energisikkerhedsmål. Stigende interesse i næste generations energiteknologier positionerer regionen til gradvis adoption, efterhånden som globale implementeringsomkostninger falder.

Markedssegmenteringer:

Efter stråletype

- Mikrobølgeeffekttransmission

- Laserstråle effekttransmission

Efter anvendelse

- Elektricitetsproduktion

- Rumapplikationer

Efter slutbrug

- Regering og forsvar

- Kommerciel

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet omfatter Thales Alenia Space, Emrod, Northrop Grumman, Celestia Energy, Japan Aerospace Exploration Agency, Sirin Orbital Systems, Airbus, China Academy of Space Technology, SpaceTech og Metasat som de primære deltagere, der former markedet for rum-baseret solenergi. Udviklere fokuserer på at fremme trådløs energioverførsel, letvægts solcelleanlæg og modulære satellitdesign for at styrke teknologiens parathed. Virksomheder investerer i høj-effektive fotovoltaiske strukturer, præcise strålekontrolsystemer og skalerbare orbitale platforme for at støtte fremtidige multi-megawatt installationer. Strategiske partnerskaber mellem luftfartsfirmaer, forskningsinstitutter og regeringsprogrammer forbedrer tekniske kapaciteter og reducerer projektets risici. Brancheaktører lægger også vægt på omkostningsreduktion gennem forbedrede fremstillingsprocesser og næste generations opsendelsesløsninger. Den voksende interesse for ren orbital energi opmuntrer til kontinuerlig innovation inden for ingeniørarbejde, test og systemintegration, hvilket fører til bredere adoptionsmuligheder i prognoseperioden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Thales Alenia Space

- Emrod

- Northrop Grumman

- Celestia Energy

- Japan Aerospace Exploration Agency

- Sirin Orbital Systems

- Airbus

- China Academy of Space Technology

- SpaceTech

- Metasat

Seneste Udviklinger

- I 2024 opnåede Japan Space Systems sammen med JAXA og universitets partnere verdens første langdistance trådløse strømtransmission fra et fly i omkring 7 km højde til en jordbaseret rektanna cirka 5,5 km nedenunder, ved hjælp af mikrobølger.

- I september 2022 gennemførte Airbus, ESA og Emrod en demonstration af mikrobølge-strømoverførsel på Airbus’ X-Works facilitet i München. Opsætningen konverterede solenergi til RF og sendte det tværs over et hangar til en rektanna, hvilket illustrerede et vigtigt led, der er nødvendigt for fremtidige solenergiarkitekturer i rummet.

- I 2022 annoncerede Emrod en fælles demonstration med Airbus og ESA, hvor deres trådløse strømteknologi sendte RF-energi indendørs som en del af en ESA SOLARIS-relateret test

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Stråle Type, Anvendelse, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsekspansion i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Solenergisystemer baseret i rummet vil skifte fra små pilotprojekter til større multi-megawatt demonstrationer.

- Mikrobølge-transmission vil opnå bredere anvendelse på grund af højere effektivitet og sikkerhedsmodenhed.

- Faldende opsendelsesomkostninger vil accelerere implementeringen af modulære strømsatellitter.

- Regeringer vil øge finansieringen til orbitale ren-energi programmer og gennemførlighedsstudier.

- Private rumvirksomheder vil hurtigere indgå i kommercielle strømoverførselsprojekter.

- Fremskridt inden for letvægtsmaterialer vil forbedre strømtæthed og reducere systemmasse.

- Internationale samarbejder vil udvide sig for at dele testfaciliteter og tekniske standarder.

- Jordmodtagerstationer vil udvikle sig for at understøtte højere nøjagtighed og sikrere strålejustering.

- Fjerntliggende regioner vil fremstå som tidlige brugere af rumafledt ren energi.

- Regulatoriske rammer vil styrkes for at håndtere strålesikkerhed, orbital brug og energilevering.