Markedsoversigt

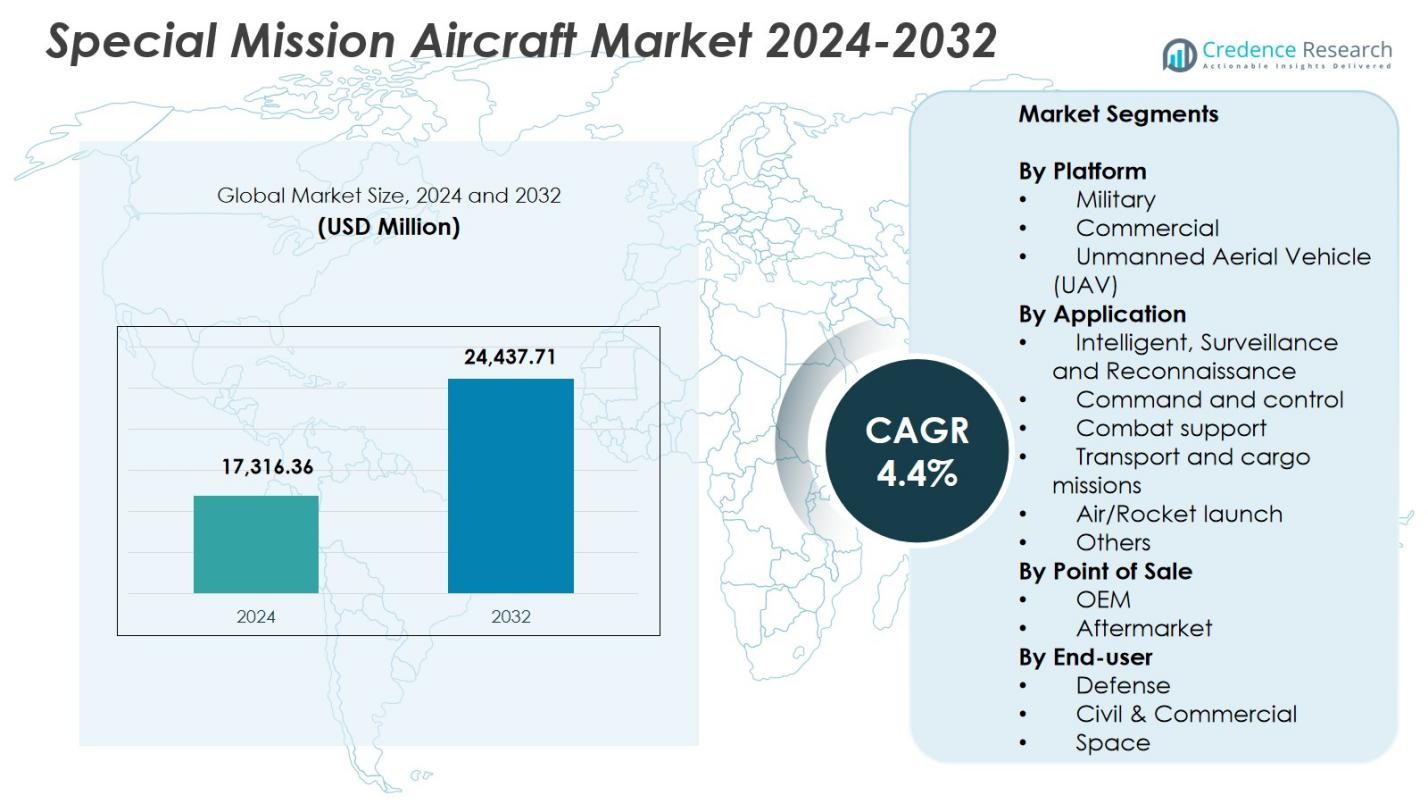

Markedet for specialmissionfly havde en værdi på USD 17.316,36 millioner i 2024 og forventes at nå USD 24.437,71 millioner i 2032, med en CAGR på 4,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for specialmissionfly 2024 |

USD 17.316,36 millioner |

| Marked for specialmissionfly, CAGR |

4,4% |

| Markedsstørrelse for specialmissionfly 2032 |

USD 24.437,71 millioner |

Markedet for specialmissionfly formes af førende aktører som Airbus SE, BAE Systems, Bombardier Inc., Elbit Systems Ltd., Israel Aerospace Industries Ltd., AeroVironment Inc., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Dassault Aviation SA og General Atomics Aeronautical Systems Inc., som hver især bidrager med avancerede platforme og missionssystemer inden for ISR, maritim patrulje og forsvarsoperationer. Nordamerika leder markedet med en andel på 42,6%, understøttet af stærke forsvarsudgifter og øgede moderniseringsprogrammer, mens Europa følger med 27,4%, drevet af voksende investeringer i grænsesikkerhed og ISR-opgraderinger. Asien-Stillehavsområdet har 19,8%, hvilket afspejler hurtig flådeudvidelse og stigende regionale overvågningsbehov.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for specialmissionfly nåede USD 17.316,36 millioner i 2024 og vil vokse med en CAGR på 4,4% frem til 2032.

- Stigende forsvarsmodernisering og en andel på 62,4% holdt af militærplatformsegmentet driver stærk efterspørgsel efter ISR, maritim patrulje og multirollefly.

- Vigtige tendenser inkluderer udvidet UAV-adoption, modulære missionskonfigurationer og integration af AI-aktiveret overvågning og analyse.

- Store aktører som Airbus SE, BAE Systems, Elbit Systems Ltd. og General Atomics fokuserer på avancerede sensorer, multi-missionskapaciteter og langsigtede flådeopgraderingsprogrammer.

- Nordamerika fører med en andel på 42,6%, efterfulgt af Europa med 27,4% og Asien-Stillehavsområdet med 19,8%, hvilket afspejler stærke ISR-investeringer og udvidet UAV-udrulning i disse regioner.

Markedssegmenteringsanalyse:

Efter platform

Markedet for specialmissionfly efter platform domineres af militærsegmentet med en andel på 62,4% i 2024, drevet af stigende investeringer i forsvarsmodernisering, grænsesikkerhed og elektroniske krigsførelseskapaciteter. Nationer udvider flåder til efterretnings-, overvågnings- og rekognosceringsoperationer, hvilket øger efterspørgslen efter ombyggede og nybyggede missionsklare fly. Segmentet for ubemandede luftfartøjer (UAV) tegner sig for 23,1%, da autonome operationer vinder frem til højrisikomissioner, mens det kommercielle segment har 14,5%, understøttet af anvendelser i maritim patrulje, miljøovervågning og luftambulancetjenester. Voksende geopolitiske spændinger fortsætter med at styrke militære indkøb.

- For eksempel udfører General Atomics MQ-9 Reaper ISR med 30 timers udholdenhed ubevæbnet eller 23 timer fuldt lastet, og støtter landtropper via realtidsbilleder og signalefterretning.

Efter anvendelse

Intelligence, Surveillance, and Reconnaissance (ISR) segmentet fører med en markedsandel på 47,8%, understøttet af øget afhængighed af realtids situationsforståelse, avancerede sensorsystemer og multi-domæne efterretningsplatforme. Efterspørgslen efter vedvarende overvågning på tværs af maritime, land- og luftdomæner understøtter stærk adoption. Kampstøtte repræsenterer 18,6%, drevet af elektroniske angreb, kommunikationsrelæ og trusselevalueringsmissioner, mens Kommando og Kontrol står for 14,2%. Transport- og fragtmissioner udgør 10,9%, Luft/Raketopsendelse bidrager med 4,1%, og Andre udgør samlet 4,4%, understøttet af specialiserede missioner såsom medicinsk evakuering og kalibreringsopgaver.

- For eksempel giver L3Harris’ AMORPHOUS software en enkelt grænseflade til at kontrollere tusindvis af heterogene droner på tværs af domæner, demonstreret i tests fra Hæren og Forsvarets Innovationsenhed for multi-asset missioner.

Efter Salgspunkt

Markedet efter salgspunkt domineres af OEM-segmentet med en andel på 71,3%, drevet af stigende indkøb af næste generations missionsfly udstyret med integreret avionik, avancerede radarlaster og ISR-teknologier. OEM’er drager fordel af store forsvarskontrakter og kontinuerlige platformopgraderinger i overensstemmelse med udviklende missionskrav. Eftermarkedet har en andel på 28,7%, understøttet af vedvarende efterspørgsel efter vedligeholdelse, reparation, ombygning og livscyklusforlængelsesprogrammer. Vækst i missionsspecifik tilpasning, sensorforbedringer og initiativer til optimering af ydeevne styrker eftermarkedsaktivitet, da operatører sigter mod at maksimere flådeudnyttelse og operationel parathed.

Vigtige Vækstdrivere

Stigende Forsvarsmodernisering og Grænsesikkerhedsprogrammer

Globale forsvarsstyrker accelererer moderniseringsprogrammer for at forbedre multi-domæne situationsforståelse, hvilket fremmer stærk efterspørgsel efter specialmissionsfly udstyret med avanceret ISR, elektronisk efterretning og maritime patruljekapaciteter. Øgede geopolitiske spændinger og øget fokus på grænseovervågning fremmer indkøb af både bemandede og ubemandede platforme. Regeringer investerer i missionsspecifikke fly for at styrke hurtig respons og trusselsdetektion, hvilket driver en konstant markedsudvidelse. Derudover skaber aldrende flåder i flere nationer erstatningsbehov, hvilket yderligere understøtter langsigtet adoption af opgraderede og teknologisk avancerede missionsfly.

- For eksempel annoncerede Bombardier Defense levering af to Challenger 650 specialmissionsfly til et australsk-baseret finansieringsfirma til ISR-operationer, planlagt til overdragelse i 2026.

Udvidelse af UAV-baserede Specialmissionsoperationer

Ubemandede Luftfartøjer (UAV’er) transformerer specialmissionsoperationer på grund af deres evne til at udføre højrisikomissioner uden at bringe personale i fare. Den voksende adoption af mellem-højde lang-udholdenheds UAV’er til rekognoscering, målindhentning og vedvarende overvågning fremmer markedsvækst. Deres omkostningseffektivitet, forlængede udholdenhed og integration med AI-drevne analyser gør UAV’er til et foretrukket valg for både militære og indenrigssikkerhedsagenturer. Kontinuerlige fremskridt inden for autonom navigation, minimering af last og sensorfusion forbedrer yderligere UAV’ers kapaciteter, hvilket udvider deres rolle i efterretning, miljøovervågning og eftersøgnings- og redningsmissioner.

- For eksempel støttede Israels IAI Heron UAV, med en servicehøjde på 33.000 fod og en udholdenhed på 52 timer, Royal Australian Air Force-missioner i Afghanistan med overvågning, rekognoscering, sikkerhed og vurdering af kampbeskadigelse

Teknologiske Fremskridt inden for Sensorer og Missionssystemer

Hurtig innovation inden for sensorteknologier, herunder syntetisk aperturradar, elektro-optiske systemer og signalefterretning, øger væsentligt værdiforslaget for specialmissionsfly. Forbedret databehandling, ombordanalyse og sikre kommunikationsforbindelser muliggør levering af realtidsintelligens, hvilket forbedrer missionseffektiviteten. Adoption af åbne arkitektursystemer tillader nem integration af nye nyttelaster, hvilket reducerer kompleksiteten ved opgraderinger. Desuden understøtter fremskridt inden for fremdrift, avionik og elektroniske krigsføringssystemer multi-missions alsidighed, hvilket gør disse fly uundværlige for forsvars-, kommercielle og videnskabelige operationer og dermed fremskynder markedsudvidelsen.

Vigtige Tendenser & Muligheder

Øget Adoption af Multirolle og Modulare Missionskonfigurationer

Operatører skifter i stigende grad mod modulare missionskonfigurationer, der tillader hurtig omkonfiguration af fly til ISR, overvågning, maritim patrulje eller fragttransport. Denne tendens muliggør flådeoptimering og omkostningseffektivitet, da et enkelt fly kan understøtte flere missionsprofiler. Modulare åbne systemarkitekturer fremmer også inkrementelle opgraderinger, hvilket tillader platforme at forblive missionsrelevante over længere livscyklusser. Dette skift præsenterer muligheder for OEM’er og systemintegratorer til at udvikle plug-and-play nyttelaster, sensormoduler og softwaredefinerede missionssystemer, der opfylder udviklende forsvars- og kommercielle operationelle behov.

- For eksempel anvender Northrop Grummans MQ-4C Triton åben arkitektur med modulare nyttelaster som AN/ZPY-3 multifunktionsaktiv sensor og elektro-optiske/infrarøde systemer, der leverer 24/7 maritim ISR med 80% effektiv tid på stationen og en 51.000-timers flyrammeliv.

Integration af AI, Cloud Analytics og Digital Missionsstyring

Kunstig intelligens, maskinlæring og cloud-aktiveret analyse skaber nye muligheder for forbedret missionsplanlægning og realtidsbeslutningstagning. AI-drevet trusselsgenkendelse, prædiktivt vedligehold, autonom navigation og datafusionsevner hæver ydeevnen betydeligt i ISR- og overvågningsmissioner. Cloud-baserede missionsstyringsplatforme muliggør sikker datadeling på tværs af kommandocentre, hvilket forbedrer samarbejdsoperationer. Efterhånden som forsvarsagenturer prioriterer netværkscentreret krigsførelse og digital transformation, øges efterspørgslen efter fly, der kan integreres problemfrit digitalt, hvilket skaber nye muligheder for teknologileverandører og avionikinnovatorer.

- For eksempel reducerede C3.ai’s prædiktive vedligeholdelsesløsning, overført til luftvåben- og hærluftfartøjer som F-35 Lightning II via Defense Innovation Unit i 2020, uplanlagt vedligeholdelse med 40% på højprioritetsundersystemer.

Vigtige Udfordringer

Høje Indkøbs- og Livscyklusomkostninger

Specialmissionsfly kræver sofistikerede sensorer, kommunikationssuiter og missionskritiske systemer, hvilket resulterer i høje anskaffelsesomkostninger, der begrænser adoption, især blandt budgetbegrænsede nationer. Ud over indkøb står operatører over for betydelige livscyklusomkostninger relateret til vedligeholdelse, systemopgraderinger og lovgivningsmæssig overholdelse. Integration af avancerede missionsnyttelaster i ældre fly kan yderligere øge omkostningerne på grund af strukturelle og kompatibilitetsudfordringer. Disse finansielle barrierer forsinker ofte flådemoderniseringsprogrammer og tvinger operatører til at stole på ældre platforme længere, hvilket begrænser markedsvæksten trods stigende operationelle krav.

Regulerings- og luftrumsintegrationsbegrænsninger for UAV’er

Mens UAV-adoptionen fortsætter med at stige, hindrer reguleringsmæssige udfordringer deres anvendelse til visse specialmissionsoperationer. Begrænsninger relateret til operationer uden for synsvidde, grænseoverskridende overvågning og integration i civile luftrum begrænser deres operationelle fleksibilitet. Variabilitet i certificeringsstandarder og langsom reguleringsharmonisering på tværs af regioner komplicerer yderligere indkøbs- og implementeringsstrategier for forsvars- og kommercielle brugere. At sikre sikker sameksistens af UAV’er med bemandede fly kræver avancerede trafikstyringssystemer og omfattende politiske reformer, hvilket udgør en betydelig udfordring for en bredere UAV-baseret missionsekspansion.

Regional analyse

Nordamerika

Nordamerika fører Special Mission Aircraft Market med en andel på 42,6%, drevet af robust forsvarsudgifter, store ISR-moderniseringsprogrammer og stærk adoption af både bemandede og ubemandede missionsplatforme. USA fremskynder indkøb af avancerede overvågningsfly, maritime patruljesystemer og avancerede UAV’er for at styrke hjemlandssikkerhed og globale militæroperationer. Kontinuerlige investeringer i AI-aktiverede missionssystemer, elektroniske krigsføringssystemer og åbne arkitektur avionics forbedrer regionens teknologiske forspring. Derudover understøtter tilstedeværelsen af førende OEM’er og systemintegratorer stabil produktion, retrofit-aktiviteter og langsigtet flådeudvidelse.

Europa

Europa tegner sig for 27,4% af markedet, understøttet af stigende fokus på grænsesikkerhed, antiterroroperationer og maritim overvågning blandt NATO-medlemslande. Lande som Frankrig, Storbritannien og Tyskland investerer i næste generations ISR-fly og UAV-platforme for at styrke strategiske efterretningskapaciteter. Regionen drager også fordel af stærke samarbejdsprogrammer, herunder multinationale flådedelingsinitiativer og grænseoverskridende forsvarsprojekter. Stigende efterspørgsel efter maritime patruljefly i Middelhavet og Nordsøen styrker yderligere markedsvæksten. Løbende digitaliserings- og sensormoderniseringsprogrammer bidrager også til øget adoption på tværs af større europæiske flåder.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har en andel på 19,8%, drevet af stigende forsvarsbudgetter, territoriale overvågningsbehov og modernisering af luft- og flådestyrker. Kina, Indien, Japan og Sydkorea forbedrer betydeligt ISR- og maritime patruljekapaciteter for at reagere på regionale spændinger og sikre omfattende kystlinjer. Øget indkøb af UAV’er og multirolle specialmissionsfly understøtter hurtig vækst. Regionens investering i udvikling af indenlandske fly og teknologipartnerskaber styrker produktionskapaciteten. Efterspørgslen stiger også efter missionsfly, der understøtter katastrofehåndtering, miljøovervågning og eftersøgnings- og redningsoperationer, hvilket gør Asien-Stillehavsområdet til et hurtigt fremskridende marked.

Latinamerika

Latinamerika repræsenterer 6,1% af markedet, understøttet af voksende behov for grænseovervågning, anti-smuglingsoperationer og miljøovervågning på tværs af store skov- og kystområder. Lande som Brasilien, Mexico og Chile investerer i missionskonfigurerede fly for at forbedre luftpatrulje, maritim sikkerhed og beredskabsreaktionsevner. Budgetbegrænsninger modererer indkøbsvolumener, men løbende bestræbelser på at modernisere ældre flåder øger efterspørgslen efter retrofit og sensoropgraderinger. Regionen adopterer i stigende grad UAV’er til overvågning af ulovlig minedrift, skovrydning og narkotikasmuglingsruter, hvilket driver en gradvis udvidelse af anvendelsen af missionsfly på tværs af regerings- og sikkerhedsagenturer.

Mellemøsten & Afrika

Mellemøsten & Afrika har en markedsandel på 4,1%, drevet af stigende efterspørgsel efter ISR, grænsesikkerhed og oprørsbekæmpelsesoperationer. Golfnationer investerer kraftigt i avancerede specialmissionsfly udstyret med sofistikeret radar, SIGINT og elektroniske krigssystemer for at styrke den regionale forsvarsberedskab. Afrikas efterspørgsel er drevet af overvågningsbehov relateret til dyrelivsbeskyttelse, kontrol af maritim pirateri og katastrofehåndtering. Begrænsede budgetter i dele af regionen bremser storskalakøb, men opgraderinger af eksisterende flåder og voksende interesse for omkostningseffektive UAV’er understøtter vedvarende markedsdeltagelse, især blandt forsvars- og indenrigssikkerhedsagenturer.

Markedssegmenteringer:

Efter Platform

- Militær

- Kommerciel

- Ubemandet luftfartøj (UAV)

Efter Anvendelse

- Intelligens, overvågning og rekognoscering

- Kommando og kontrol

- Kampstøtte

- Transport- og fragtmissioner

- Luft-/raketopsendelse

- Andre

Efter Salgspunkt

Efter Slutbruger

- Forsvar

- Civil & Kommerciel

- Rumfart

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for specialmissionsfly omfatter førende aktører som Airbus SE, BAE Systems, Bombardier Inc., AeroVironment Inc., Elbit Systems Ltd., Israel Aerospace Industries Ltd., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Dassault Aviation SA og General Atomics Aeronautical Systems Inc. Konkurrencelandskabet er kendetegnet ved kontinuerlig innovation inden for sensorteknologier, missionssystemer og flerrolleplatforme skræddersyet til ISR, maritim patruljering, kommando og kontrol samt kampstøttemissioner. OEM’er fokuserer på at udvide modulære og åbne arkitekturer for at muliggøre hurtig missionsomkonfiguration og omkostningseffektive opgraderinger. Strategiske partnerskaber mellem flyproducenter, avionikleverandører og forsvarsagenturer styrker produktporteføljer og global markedsrækkevidde. Virksomheder investerer i stigende grad i ubemandede systemer, AI-drevne analyser og forbedrede databehandlingskapaciteter for at imødekomme den voksende efterspørgsel efter højtydende missioner. Derudover bidrager opkøbsdrevet ekspansion og langsigtede forsvarskontrakter til vedvarende konkurrence, hvor aktører prioriterer flådemodernisering og livscyklusunderstøttelsesløsninger på tværs af globale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juli 2025 sikrede Elbit Systems Ltd. en kontrakt til en værdi af cirka USD 260 millioner for at levere sine J-MUSIC DIRCM selvbeskyttelsessystemer til 23 Airbus A400M transportfly, der drives af det tyske luftvåben.

- I oktober 2025 vandt L3Harris Technologies en kontrakt på USD 2,26 milliarder for at levere fire luftbårne tidlig varsling og kontrol (AEW&C) fly baseret på deres Global 6500 platform til det sydkoreanske luftvåben.

- I december 2025 sikrede Airbus sin første australske ordre på H160 multi-mission helikopter fra Linfox til passagertransportmissioner efter en vellykket demonstrationstur, der dækkede over 2.000 kilometer over landet.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Platform, Anvendelse, Salgspunkt, Slutanvender og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter ISR-aktiverede fly vil stige, da nationer prioriterer realtids situationsforståelse og grænsesikkerhed.

- UAV-baserede specialmissionsplatforme vil ekspandere hurtigt med forbedret autonomi og langvarige kapaciteter.

- Adoptionen af modulære, multirolle-konfigurationer vil stige for at understøtte fleksible missionsprofiler og omkostningseffektiv flådeudnyttelse.

- Integration af AI, datafusion og avanceret analyse vil styrke missionseffektiviteten på tværs af forsvars- og kommercielle operationer.

- Investeringer i elektronisk krigsførelse, SIGINT og radarteknologier vil vokse for at imødegå nye trusler.

- Flådemoderniseringsprogrammer vil accelerere, da operatører erstatter aldrende fly med næste generations missionsplatforme.

- Tværnationale forsvarssamarbejder og fælles indkøbsinitiativer vil forme fremtidige markedspartnerskaber.

- Efterspørgslen efter maritime patrulje- og anti-smuglerfly vil stige på grund af øgede kystnære sikkerhedskrav.

- Eftermarkedstjenester, herunder retrofits og sensoropgraderinger, vil få momentum for at forbedre livscyklusydelsen.

- Indfødte produktions- og teknologioverførselsprogrammer vil ekspandere i udviklingsregioner og drive lokaliseret produktionsvækst.