Markedsoversigt

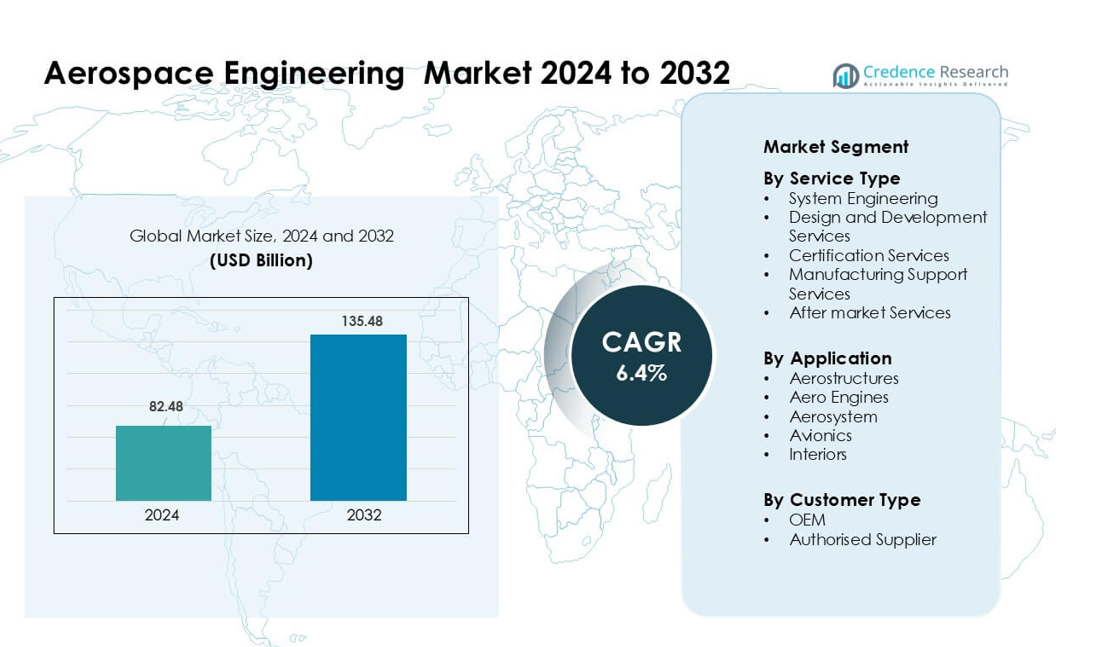

Markedet for rumfartsteknik blev vurderet til USD 82,48 milliarder i 2024 og forventes at nå USD 135,48 milliarder i 2032, med en vækst på en CAGR på 6,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for rumfartsteknik Størrelse 2024 |

USD 82,48 milliarder |

| Marked for rumfartsteknik, CAGR |

6,4% |

| Marked for rumfartsteknik Størrelse 2032 |

USD 135,48 milliarder |

Topaktører på markedet for rumfartsteknik inkluderer Capgemini, Teledyne Technologies Incorporated, Bertrandt AG, Honeywell International Inc., L&T Technology Services Limited, EWI, Altair Engineering Inc., LISI GROUP, ITK Engineering GmbH og Alten Group, som hver især tilbyder stærke kapaciteter inden for systemintegration, digital engineering, simulering og avanceret materialedesign. Disse virksomheder udvidede globale ingeniørcentre og styrkede partnerskaber med store OEM’er for at understøtte den stigende efterspørgsel efter letvægtsstrukturer, avionikopgraderinger og bæredygtige fremdriftsprogrammer. **Nordamerika førte markedet for rumfartsteknik i 2024 med en andel på 37%, drevet af høje forsvarsudgifter, stærk OEM-tilstedeværelse og robuste investeringer i F&U på tværs af næste generations flyplatforme.

Markedindsigt

- Markedet for rumfartsteknik nåede USD 82,48 milliarder i 2024 og forventes at ramme USD 135,48 milliarder i 2032 med en CAGR på 6,4 %.

- Efterspørgslen steg på grund af stigende flyproduktion, højere outsourcing af ingeniørtjenester og stærk adoption af digital engineering for hurtigere validering og systemintegration.

- Tendenser viste øget brug af kompositmaterialer, bredere adoption af digitale tvillinger og stærke muligheder inden for hybrid-elektrisk fremdrift og autonom flyteknik.

- Konkurrencen intensiveredes, da Capgemini, Teledyne Technologies, Bertrandt AG, Honeywell og andre udvidede simuleringskapacitet, certificeringsstøtte og globale ingeniørcentre for at sikre langsigtede OEM-kontrakter.

- Nordamerika havde den største andel i 2024 med 37%, efterfulgt af Europa med 29%, mens Asien-Stillehavet ekspanderede hurtigt. Systemteknik dominerede servicetypen med 36% andel, og aerostrukturer førte anvendelsen med 41% andel, understøttet af stigende produktion af kommercielle og militære fly.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter servicetype

System engineering dominerede dette segment i 2024 med omkring 36% andel, understøttet af stigende integrationsbehov på tværs af flyvekontrolsystemer, fremdrift, digitale tvillinger og autonome platforme. Luftfartsfirmaer stolede på system engineering for at håndtere komplekse arkitekturer og sikre realtidskoordinering mellem hardware- og softwareblokke. Efterspørgslen voksede yderligere, da OEM’er tog modelbaseret engineering i brug for at reducere testcyklusser og forbedre certificeringsparathed. Design- og udviklingstjenester udvidede sig også på grund af presset for letvægtsmaterialer, mens certificeringstjenester avancerede, da regulatorer strammede sikkerheds- og bæredygtighedsnormer.

- For eksempel blev Boeings T‑7A Red Hawk træner udviklet ved hjælp af en digital tråd og modelbaseret engineering: den opnåede 80% færre samlede timer, 50% hurtigere softwareudvikling og registrerede en 75% stigning i førstegangs kvalitet.

Efter Anvendelse

Aerostrukturer førte anvendelsessegmentet i 2024 med næsten 41% andel, drevet af højere produktionsrater af kommercielle fly og bredere brug af kompositmaterialer. Flyproducenter investerede i avanceret vinge-, skrog- og haleengineering for at reducere vægt og forbedre brændstofeffektivitet. Vækst i leverancer af smalkropsfly øgede også efterspørgslen efter strukturel modellering og digital fabrikationsstøtte. Aero-motorer fulgte med stærk momentum, da motorprogrammer krævede termisk analyse, CFD-modellering og holdbarhedstest for at understøtte flådemodernisering og lavere emissionsfremdriftssystemer.

- For eksempel bruger Airbus’s A350 XWB 53% kulfiberkomposit i sin flyramme, inklusive skrog, vinger og hale, hvilket hjælper med at reducere strukturel vægt og muliggør længere, mere effektive vingedesign.

Efter Kundetype

OEM’er dominerede kundetypesegmentet i 2024 med omkring 54% andel, understøttet af fortsatte investeringer i næste generations platforme og store engineering outsourcing-kontrakter. Flyproducenter flyttede mere designvalidering, simulering og systemintegration til engineeringpartnere for at opfylde leveringstidsplaner. Stigningen i hybrid-elektriske programmer og autonome flyprojekter øgede også OEM-ledet engineeringefterspørgsel. Autoriserede leverandører voksede støt, da tier-1 og tier-2 leverandører udvidede komponentniveauanalyse, materialetestning og certificeringskompatibilitet for at tilpasse sig strengere OEM-ydeevnekrav.

Vigtige Vækstdrivere

Stigende Produktion af Kommercielle og Forsvars Fly

Global efterspørgsel efter luftfartsengineering voksede, da producenterne øgede produktionsraterne for både kommercielle og forsvarsplatforme. Airbus og Boeing udvidede produktionsplanerne for A320neo og 737 familierne, hvilket øgede engineeringkravene til aerostrukturer, avionik og systemintegration. Forsvarsprogrammer som næste generations jagerfly og overvågningsfly tilføjede mere arbejdsbyrde for avanceret modellering, træthedsanalyse, fremdriftsopgraderinger og missionssystemdesign. Engineeringfirmaer opnåede stabile kontrakter for digital validering og forsyningskædekoordinering, da OEM’er arbejdede på at rydde leveringsbaglog. Skiftet mod lettere strukturer, robuste sikkerhedsrammer og forbedret motorpræstation styrkede også engineeringbehovene på tværs af globale flåder.

- For eksempel producerede Airbus 602 A320 Family-fly i 2024, inklusive A320neo-varianter, hvilket skabte en intens efterspørgsel på deres system‑ingeniør- og digital‑tråd-infrastruktur.

Adoption af Digital Engineering og Modelbaserede Systemer

Digital engineering transformerede flyudvikling, da virksomheder tog modelbaseret systemengineering, simuleringsdrevet design og digitale tvillinger i brug. Luftfartsfirmaer brugte disse teknologier til at reducere fysisk prototyping, mindske omarbejde og fremskynde certificeringstidslinjer. Modelbaserede arbejdsprocesser muliggjorde problemfri koordinering mellem strukturelle, mekaniske, elektriske og softwareteams, hvilket reducerede integrationsrisici i komplekse flyprogrammer. Digitale tvillinger understøttede prædiktivt vedligehold og optimerede flådeydelse for flyselskaber og forsvarsbrugere. Væksten kom også fra udvidet brug af cloud-baserede ingeniørplatforme, der forbedrede designsporbarhed og regulatorisk dokumentation. Disse fremskridt øgede produktiviteten og reducerede livscyklusomkostningerne, hvilket skabte stærk efterspørgsel efter ingeniørtjenester.

- For eksempel blev Boeings T-7A Red Hawk udviklet ved hjælp af en fuldt digital grundlag: det gik fra computerskærmsdesign til første flyvning på kun 36 måneder, takket være modelbaseret engineering og avanceret 3D-design.

Skift Mod Bæredygtige Luftfartsløsninger

Bæredygtighedsmål pressede ingeniørinvesteringer i renere fremdrift, letvægtsmaterialer og energieffektive systemer. Luftfartsvirksomheder accelererede udviklingen af hybrid-elektrisk fremdrift, hydrogen-klare fly og avancerede aerodynamiske design for at opfylde globale emissionsreduktionsmål. Ingeniøropgaverne blev udvidet til batteriintegration, termisk styring, hydrogenlagring og brændselscellearkitektur. Kompositrige strukturer fik fodfæste, da flyproducenter søgte forbedrede styrke-til-vægt-forhold. Flyselskaber støttede også dette skift ved at vedtage bæredygtige luftfartsbrændstofinitiativer, som krævede redesign af motorkomponenter og forbrændingsoptimering. Disse bæredygtighedsdrevne programmer styrkede den langsigtede ingeniørefterspørgsel og åbnede nye design- og testmuligheder.

Nøgletrend & Mulighed

Vækst af Autonome og Smarte Flysystemer

Autonome flysystemer skabte store muligheder inden for kontrolalgoritmer, sensorfusion, redundante arkitekturer og ombordcomputing. Luftfartsingeniørteams udvidede arbejdet med detekter-og-undgå-systemer, automatiserede landingsfunktioner og forbedret flystyringssoftware. Den stigende udvikling af ubemandede fragtfly, urbane luftmobilitetskøretøjer og avancerede droner skabte mere efterspørgsel efter avionikintegration og høj-pålidelighedselektronik. Smarte kabine- og cockpitsystemer fik også fodfæste med opgraderinger i realtidsmonitorering, konnektivitet og pilot-assist-teknologier. Disse projekter åbnede nye muligheder for ingeniørvirksomheder til at samarbejde med OEM’er og teknologifirmaer om næste generations flyplatforme.

- For eksempel har EHang’s EH216‑S autonome luftfartøj gennemført over 30.000 prøveflyvninger, inklusive passagerflyvninger i forskellige miljøer som tyfoner og store højder, hvilket er en massiv bekræftelse af dets redundante systemer og ombordautonomi.

Udvidelse af Additiv Fremstilling og Avancerede Materialer

Additiv fremstilling skabte nye muligheder for lettere, mere holdbare dele med hurtigere produktionscyklusser. Luftfartsfirmaer øgede brugen af 3D-printede komponenter til beslag, brændstofdyser, indre moduler og komplekse termiske systemer. Ingeniørarbejde voksede inden for topologioptimering, materialekarakterisering, strukturel testning og certificering af printede komponenter. Avancerede kompositter som termoplastiske materialer og højtemperaturharpikser udvidede også ingeniørbehovene for binding, inspektion og stressmodellering. Disse teknologier forbedrede ydeevnen og reducerede omkostningerne, hvilket tilbyder stærk vækstpotentiale for ingeniørudbydere, der specialiserer sig i fremstillingsstøtte og strukturel innovation.

- For eksempel har GE Aviation printet over 100.000 brændstofdysespidser på deres Auburn-anlæg, hvor hver LEAP-motor bruger 18–19 af disse additivt fremstillede dyser. Designet erstatter ~20 svejsede dele med et enkelt stykke og reducerer spidsvægten med 25%.

Integration af Cybersikkerhed og Forbundne Luftfartøjssystemer

Forbundne luftfartøjsplatforme øgede efterspørgslen efter cybersikkerheds-fokuseret ingeniørarbejde. Realtidsdataudveksling mellem luftfartøjer, satellitter og jordstationer krævede robust kryptering, indtrængningsdetektion og sikker softwarearkitektur. Ingeniørarbejdet udvidede sig til at sikre avioniknetværk, beskytte flykritiske systemer og opfylde udviklende luftdygtigheds-cybersikkerhedsstandarder. Vækst i inflight-forbindelse, forudsigende vedligeholdelsesplatforme og skyforbundne avionik skabte nye muligheder for specialiserede ingeniørtjenester. Da flyselskaber og forsvarsorganisationer adopterede flere forbundne systemer, blev cybersikkerhedsingeniørarbejde en højværdi mulighed på tværs af luftfartsøkosystemet.

Vigtig Udfordring

Forstyrrelser i Forsyningskæden og Begrænsede Ingeniørressourcer

Globale luftfartsforsyningskæder fortsatte med at stå over for mangel på kvalificerede ingeniører, avancerede materialer og certificerede komponenter. OEM’er kæmpede for at opfylde leveringsplaner, da tier-1 og tier-2 leverandører stod over for bemandingsproblemer, certificeringsforsinkelser og produktionsflaskehalse. Ingeniørteams måtte øge koordineringen for at håndtere redesigns, alternativ materialeforsyning og valideringsopgaver. Manglen på specialiserede ingeniører inden for avionik, fremdrift og systemintegration skabte store arbejdsbyrder. Disse begrænsninger forsinkede programtidslinjer, øgede udviklingsrisikoen og tvang virksomheder til at outsource flere ingeniøropgaver for at opretholde fremskridt på aktive luftfartsprogrammer.

Stigende Kompleksitet af Certificering og Sikkerhedsoverholdelse

Strengere luftfartsregler øgede ingeniørarbejdsbyrden for dokumentation, simulering, testning og redesigncyklusser. Certificeringsmyndigheder indførte hårdere krav til digitale systemer, bæredygtig fremdrift og strukturel sikkerhed, hvilket forlængede godkendelsestidslinjer. Ingeniørteams brugte mere tid på sporbarhed, modelvalidering og softwareverifikation for at opfylde standarder for både civile og forsvarsfly. Da flyarkitekturer blev mere komplekse med hybrid-elektrisk fremdrift, autonome systemer og høj-integration avionik, blev opfyldelsen af disse regler dyr og tidskrævende. Denne udfordring øgede udviklingsomkostningerne og sænkede innovationshastigheden for mange luftfartsselskaber.

Regional Analyse

Nordamerika

Nordamerika førte inden for luftfartsingeniørmarkedet i 2024 med omkring 37% andel, støttet af stærk OEM-tilstedeværelse, høje forsvarsudgifter og kontinuerlige investeringer i næste generations flyprogrammer. USA drev det meste af efterspørgslen gennem avancerede ingeniørbehov inden for jagerfly, rumfartssystemer, UAV-platforme og kommercielle flådeopgraderinger. Ingeniørfirmaer nød godt af storskala digital transformation, systemintegrationsarbejde og bæredygtighedsfokuseret F&U inden for fremdrift og materialer. Canada bidrog med yderligere vækst gennem regional flyingeniørkunst og MRO-relateret designstøtte. Bred innovation, høje F&U-budgetter og robuste reguleringsrammer holdt Nordamerika foran andre regioner.

Europa

Europa havde næsten 29% andel i 2024, drevet af stærk ingeniørefterspørgsel på tværs af kommercielle fly, forsvarsplatforme og rumprogrammer. Lande som Tyskland, Frankrig og Storbritannien understøttede stabil vækst gennem investeringer i kompositstrukturer, hybrid-elektrisk fremdrift og avanceret avionik. Airbus og store Tier-1 leverandører udvidede ingeniørpartnerskaber for at imødekomme stigende produktionskrav. Regionen fremmede også bæredygtige luftfartsprojekter, hvilket øgede arbejdet inden for brændselscellesystemer og letvægtsarkitekturer. Europas brede teknologiske base, stærk reguleringskontrol og innovationsfokuseret forsyningskæde sikrede solid efterspørgsel efter ingeniørtjenester på tværs af flyskrog og fremdriftssystemer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for omkring 24% andel i 2024 og viste den hurtigste ekspansion, da indenlandsk flyproduktion, MRO-netværk og forsvarsmoderniseringsprogrammer øgede ingeniørbehovene. Kina, Japan og Indien styrkede lokale luftfartskapaciteter gennem nye kommercielle jetplatforme, motorudviklingsprogrammer og avionikintegrationsprojekter. Stigende passagertrafik og flådeudvidelse opmuntrede flyselskaber og OEM’er til at investere i avanceret ingeniørkunst for strukturer, kabinesystemer og digital modellering. Regionale leverandører øgede også deres rolle i globale luftfartsværdikæder. Stærk industrialisering og regeringsstøttede luftfartsprogrammer drev vedvarende ingeniørefterspørgsel.

Latinamerika

Latinamerika fangede omkring 6% andel i 2024, understøttet af stabil vækst inden for regional jetingeniørkunst, strukturelt designarbejde og modernisering af avionik. Brasilien spillede den ledende rolle gennem ingeniøraktiviteter forbundet med udvikling af kommercielle og forsvarsfly. Stigende MRO-efterspørgsel på tværs af Mexico og Colombia skabte yderligere muligheder inden for systemopgraderinger, interiør og komponenttest. Ingeniørarbejde udvidede sig også på grund af fornyelse af flyselskabsflåder og stigende interesse for digitale platforme til prædiktiv vedligeholdelse. Selvom mindre i skala, fortsatte regionen med at opbygge ingeniørkapacitet gennem partnerskaber med OEM’er og teknologileverandører.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde næsten 4% andel i 2024, drevet af stærk luftfartsudvidelse, voksende MRO-knudepunkter og ingeniørbehov for flådemodernisering. Golfstaterne øgede investeringer i opgraderinger af avionik, digitale cockpitsystemer og avanceret kabineingeniørkunst for at støtte premiumflåder. Forsvarsindkøbsprogrammer i UAE og Saudi-Arabien tilføjede mere ingeniørarbejde inden for systemintegration og strukturel evaluering. Afrika oplevede beskeden vækst gennem flådeudvidelse og stigende efterspørgsel efter vedligeholdelsesrelaterede ingeniørtjenester. Fortsat infrastrukturudvikling og partnerskaber med globale OEM’er styrkede gradvist regionens ingeniørbidrag.

Markedssegmenteringer:

Efter servicetype

- System Engineering

- Design- og udviklingstjenester

- Certificeringstjenester

- Produktionstøttetjenester

- Eftermarkedstjenester

Efter anvendelse

- Aerostrukturer

- Aeromotorer

- Aerosystem

- Avionik

- Interiør

Efter kundetype

- OEM

- Autoriseret leverandør

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Capgemini, Teledyne Technologies Incorporated, Bertrandt AG, Honeywell International Inc., L&T Technology Services Limited, EWI, Altair Engineering Inc., LISI GROUP, ITK Engineering GmbH og Alten Group formede konkurrencelandskabet gennem brede ingeniørporteføljer og stærk teknologisk kapacitet. Disse virksomheder fokuserede på systemintegration, digital engineering, modelbaseret udvikling og avancerede materialeløsninger for at støtte komplekse luftfartsprogrammer. Mange styrkede partnerskaber med OEM’er og Tier-1-leverandører for at imødekomme den stigende efterspørgsel efter letvægtsstrukturer, autonome systemer og bæredygtig fremdrift. Udvidelse af globale ingeniørcentre, investering i simuleringsværktøjer og fokus på certificeringsstøtte hjalp virksomheder med at forbedre konkurrenceevnen. Virksomheder forfulgte også innovation inden for digitale tvillinger, testautomatisering, kompositteknik og avioniksoftware for at imødekomme udviklende regulerings- og ydeevnekrav.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I november 2025 bekræftede LISI Group salget af sin medicinske afdeling (LISI MEDICAL) til SK Capital. Som en del af aftalen beholder LISI en minoritetsandel (~9,988 %) i den nye enhed (omdøbt til Precera Medical).

- I maj 2025 promoverede Capgemini, i partnerskab med Dassault Systèmes, en indsats for at integrere Model-Based Systems Engineering (MBSE) på tværs af luftfartsproduktets livscyklus fra design til produktion som en måde at øge effektivitet og innovation i produktionen.

- I februar 2025 udstillede Capgemini næste generations forsvars- og luftfartsløsninger på Aero India 2025, hvor de fremviste tjenester inden for digital kontinuitet, AI/Cloud, digital tvilling, immersiv teknologi, IoT/AR/VR.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Servicetype, Anvendelse, Kundetype og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter luftfartsingeniørarbejde vil stige, da flyproduktionsraterne fortsætter med at stige globalt.

- Adoptionen af digital engineering vil udvide sig, med modelbaserede systemer som den centrale udviklingsmetode.

- Hybrid-elektriske, brint- og næste generations fremdriftsprogrammer vil skabe nye ingeniørmuligheder.

- Autonome flysystemer vil drive dybere investeringer i avionik, sensorfusion og softwarevalidering.

- Kompositstrukturer og avancerede materialer vil få en større rolle i strukturelt ingeniørarbejde.

- Ingeniøroutsourcing vil stige, da OEM’er i stigende grad stoler på globale partnere for at nå leveringsmål.

- Additiv fremstilling vil omforme design, test og certificeringscyklusser på tværs af større flyprogrammer.

- Behovet for cybersikkerhedsingeniørarbejde vil vokse, da forbundne flysystemer bliver standard.

- Forsvarsmoderniseringsprogrammer vil øge efterspørgslen efter høj-pålidelighedssystemintegration og simulering.

- Asien og Stillehavsområdet vil fremstå som den hurtigst voksende region, understøttet af stærk indenlandsk luftfartsudvikling.