Marktübersicht

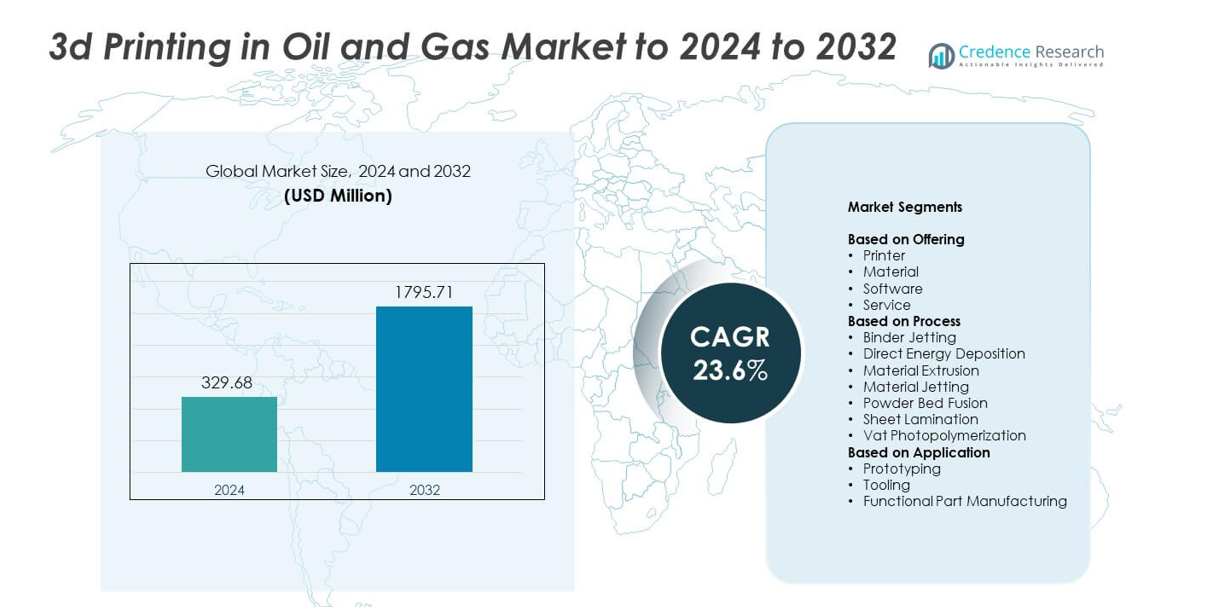

Der Markt für 3D-Druck im Öl- und Gassektor wurde im Jahr 2024 mit 329,68 Millionen USD bewertet und wird voraussichtlich bis 2032 1.795,71 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 23,6 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für 3D-Druck im Öl- und Gassektor 2024 |

329,68 Millionen USD |

| 3D-Druck im Öl- und Gassektor, CAGR |

23,6% |

| Marktgröße für 3D-Druck im Öl- und Gassektor 2032 |

1.795,71 Millionen USD |

Der Markt für 3D-Druck im Öl- und Gassektor wird von wichtigen Akteuren wie Proto Labs, Inc., Voxeljet AG, Stratasys Ltd., Materialise NV, Optomec Inc., Envisiontec GmbH, The Exone Company, Arcam Group, 3D Systems Corporation und SLM Solutions Group AG geprägt. Diese Unternehmen fördern die Akzeptanz durch fortschrittliche Metalldrucksysteme, verbesserte Designsoftware und stärkere Servicefähigkeiten, die auf anspruchsvolle Ölfeldumgebungen zugeschnitten sind. Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von etwa 38 % an, unterstützt durch eine starke technologische Infrastruktur und höhere Investitionen in die digitale Fertigung. Europa folgte mit einem Anteil von fast 27 %, angetrieben durch Offshore-Entwicklung und schnelle industrielle Innovation.

Markteinblicke

- Der Markt für 3D-Druck im Öl- und Gassektor wurde im Jahr 2024 mit 329,68 Millionen USD bewertet und soll bis 2032 1.795,71 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 23,6 %.

- Die Nachfrage steigt, da Betreiber additive Fertigung nutzen, um Vorlaufzeiten zu verkürzen und die Prototypenentwicklung zu beschleunigen, wobei Drucker aufgrund ihrer starken Nutzung im Werkzeugdesign und bei der Feldwartung einen Anteil von etwa 46 % halten.

- Powder Bed Fusion bleibt ein wichtiger Trend mit einem Anteil von fast 39 %, da es hochfeste Metallteile für Bohr- und Raffinerieoperationen unterstützt.

- Der Wettbewerb verschärft sich, da große Akteure in stärkere Metallmaterialien und fortschrittliche Drucksysteme investieren, um Genauigkeit, Haltbarkeit und Produktionskapazitäten vor Ort zu verbessern.

- Nordamerika führte mit einem Anteil von etwa 38 % im Jahr 2024, gefolgt von Europa mit fast 27 %, während Prototyping die Anwendungen mit etwa 48 % Anteil dominierte, da Unternehmen Designzyklen beschleunigten und Ausfallzeiten in den Upstream- und Midstream-Aktivitäten reduzierten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Angebot

Drucker dominierten den Markt für 3D-Druck im Öl- und Gassektor im Jahr 2024 mit einem Anteil von etwa 46 %. Ölfeldbetreiber bevorzugten fortschrittliche Drucker, da sie die schnelle Produktion komplexer Geometrien für Bohrwerkzeuge, Pumpenteile und Raffineriekomponenten unterstützen. Drucker helfen auch, die Vorlaufzeiten für Ersatzteile während der Feldwartung zu verkürzen. Materialien und Software wuchsen stetig, da Unternehmen Metallpulver, Polymere und Simulationsplattformen für raue Umgebungen verbesserten. Servicebasierte Angebote expandierten mit der steigenden Nachfrage nach ausgelagerter additiver Fertigung, aber der Hardwareverkauf blieb der Kernumsatztreiber aufgrund kontinuierlicher Upgrades bei industriellen Druckerkapazitäten.

- Zum Beispiel nutzt Baker Hughes die additive Fertigung, um die Lieferkette zu verbessern und zu vereinfachen, und hat über 1.500 qualifizierte Teilenummern entwickelt.

Nach Prozess

Das Pulverbettfusion führte 2024 das Prozesssegment mit einem Anteil von fast 39 % an. Energieunternehmen haben diesen Prozess weit verbreitet übernommen, da er hochfeste Metallteile liefert, die für Hochdruck- und Hochtemperaturbedingungen in Ölfeldern benötigt werden. Die Pulverbettfusion unterstützt komplizierte interne Kanäle und eignet sich daher für Ventile, Bohrlochwerkzeuge und hitzebeständige Komponenten. Binder Jetting und Materialextrusion gewannen an Bedeutung für kostengünstige und schnelle Prototypen, während die direkte Energieabscheidung in Reparaturanwendungen Fortschritte machte. Trotz des Wachstums in allen Prozessen blieb die Pulverbettfusion aufgrund ihrer überlegenen Präzision und Materialkompatibilität die bevorzugte Option.

- Zum Beispiel setzte TotalEnergies einen WAAM-produzierten Wasserbushing auf seinem EIG-Bohrloch ein, eine druckhaltende Komponente von etwa 1,2 Metern Höhe und 220 Kilogramm, die vor der Offshore-Installation im Jahr 2021 mehr als 150 Qualifikationstests bestand.

Nach Anwendung

Prototyping dominierte 2024 das Anwendungssegment mit einem Anteil von etwa 48 %. Unternehmen nutzten die additive Fertigung, um die Produktentwicklung für Bohrwerkzeuge, Strömungsausrüstung und Sicherheitsvorrichtungen zu beschleunigen. Prototyping verkürzte die Designzyklen und ermöglichte es Ingenieuren, komplexe Formen vor der Massenproduktion zu testen. Die Herstellung von Werkzeugen und funktionalen Teilen nahm zu, als sich metallische additive Systeme weiterentwickelten und die Produktion langlebiger Komponenten für Bohrinseln und Raffinerien ermöglichten. Die Herstellung funktionaler Teile zeigte ein starkes Momentum, aber das Prototyping blieb führend, da es geringere Kosten, schnellere Iterationen erforderte und Innovationsbemühungen in den Upstream- und Midstream-Operationen unterstützte.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach schnellem Prototyping und verkürzten Vorlaufzeiten

Der Markt wächst, da Energieunternehmen auf additive Fertigung angewiesen sind, um Designzyklen zu beschleunigen und lange Wartezeiten für kritische Komponenten zu verkürzen. Schnelles Prototyping hilft Ingenieuren, neue Geometrien zu testen, die Leistung von Teilen zu verbessern und Verzögerungen in Bohr- und Raffinerieoperationen zu reduzieren. Diese Nachfrage stärkt die Akzeptanz, da Betreiber unter zunehmendem Druck stehen, die Wartung zu optimieren und Ausfallzeiten zu minimieren. Schnellere Durchlaufzeiten unterstützen auch Innovationen im Werkzeugdesign und machen diesen Faktor zu einem der stärksten Wachstumstreiber im 3D-Druckmarkt für Öl und Gas.

- Zum Beispiel ersetzte JOME Engineering das Gießen durch robotergestütztes Metall-3D-Drucken für Edelstahl-Probenventile und verkürzte die Produktionszeit von 60 Tagen auf unter 48 Stunden, indem ein 20,5-Kilogramm-Ventilkörper mit einer Druckfestigkeit von 5 bar in etwa 7,5 Stunden gedruckt wurde.

Zunehmende Akzeptanz von leichten und komplexen Komponenten

Öl- und Gasunternehmen nutzen zunehmend den 3D-Druck, um komplexe und leichte Metallteile zu erstellen, die mit herkömmlicher Fertigung nicht hergestellt werden können. Diese Komponenten verbessern die Strömungseffizienz, reduzieren die Belastung der Ausrüstung und erhöhen die Haltbarkeit in rauen Betriebsumgebungen. Der Trend zur Gewichtsreduzierung und präzisen Technik treibt die stetige Akzeptanz in den Upstream- und Midstream-Aktivitäten voran. Da Unternehmen nach verbesserter Leistung suchen, wird die Fähigkeit, komplizierte interne Kanäle und optimierte Strukturen zu fertigen, zu einem wichtigen Treiber für den 3D-Druckmarkt im Öl- und Gassektor.

- Zum Beispiel testete Siemens 3D-gedruckte Turbinenschaufeln für seine SGT-400-Gasturbine, wobei die Schaufeln mit etwa 13.000 Umdrehungen pro Minute bei Gastemperaturen nahe 1.250 Grad Celsius auf einer 13-Megawatt-Maschine liefen und dabei komplexe interne Kühlkanäle validiert wurden.

Steigende Digitalisierung und Integration mit fortschrittlichen Entwurfswerkzeugen

Die digitale Transformation drängt Betreiber dazu, die additive Fertigung mit Simulation, digitalen Zwillingen und automatisierten Designplattformen zu integrieren. Diese Integration hilft Unternehmen, Teile schneller anzupassen, Produktionsabläufe zu optimieren und die Betriebssicherheit zu verbessern. Digitale Werkzeuge unterstützen auch die vorausschauende Wartung, indem sie die schnelle bedarfsgerechte Produktion von Ersatzkomponenten ermöglichen. Die starke Verbindung zwischen digitaler Strategie und fortschrittlicher Fertigung macht dies zu einem wichtigen Wachstumstreiber für den 3D-Druck im Öl- und Gasmarkt.

Wichtige Trends und Chancen

Erweiterung der Fähigkeiten im Bereich der Metall-Additiven Fertigung

Fortschritte in Metallpulvern, Hochtemperaturlegierungen und industriellen Druckern schaffen neue Möglichkeiten zur Herstellung robuster Komponenten, die in Bohrsystemen und Raffinerieanlagen verwendet werden. Betreiber suchen nach stärkeren und korrosionsbeständigeren Teilen, um extreme Feldbedingungen zu bewältigen, was die Einführung von Metall-AM vorantreibt. Da sich die Lieferketten in Richtung lokalisierter Produktion verlagern, wird die Fähigkeit, schwere Metallkomponenten in der Nähe von Betriebsstätten herzustellen, zu einem wichtigen Trend im 3D-Druck im Öl- und Gasmarkt.

- Zum Beispiel berichtete F3nice über die Lieferung von recyceltem Metallrohstoff für Equinor, das 4.000 additiv gefertigte Teile aus vollständig recyceltem Material herstellte.

Zunehmende Nutzung der Additiven Fertigung für die Reparatur und Aufarbeitung von Teilen

Ein wachsender Trend besteht darin, direkte Energieabscheidung und ähnliche Prozesse zu nutzen, um abgenutzte Komponenten wieder aufzubauen, anstatt sie zu ersetzen. Dieser Wandel hilft Unternehmen, Materialabfälle zu reduzieren, die Lebensdauer von Geräten zu verlängern und Beschaffungsverzögerungen zu verringern. Die Aufarbeitung unterstützt eine kosteneffektive Wartung in abgelegenen Gebieten, in denen Ersatzteile schwer zu beschaffen sind. Die Möglichkeit, Betriebskosten zu senken und gleichzeitig die Einsatzbereitschaft der Ausrüstung zu verbessern, stärkt diesen Trend im 3D-Druck im Öl- und Gasmarkt.

- Zum Beispiel integrierte Kongsberg Ferrotech die Unterwasser-Additiv-Reparatur in seinen Nautilus IMR-Roboter, der entwickelt wurde, um beschädigte Metallstrukturen Schicht für Schicht an Pipelines in Meerestiefen von bis zu 1.500 Metern im Rahmen des norwegischen PETROMAKS 2-Programms wieder aufzubauen.

Wachstum von verteilten und vor Ort hergestellten Produktionsmodellen

Energiebetreiber erkunden zunehmend dezentrale Produktionsaufbauten mit kompakten Industriedruckern an oder in der Nähe von Feldstandorten. Diese Aufbauten ermöglichen schnellen Zugang zu Ersatzteilen, reduzierte Lagerbestände und verbesserte Widerstandsfähigkeit gegen Unterbrechungen der Lieferkette. Offshore-Plattformen, Wüstenfelder und abgelegene Pipelines profitieren am meisten von diesem Modell. Da das Interesse an lokalisierter Produktion steigt, wird die verteilte Fertigung zu einer wichtigen Chance im 3D-Druck im Öl- und Gasmarkt.

Wichtige Herausforderungen

Hohe Material- und Gerätekosten

Additive Fertigungssysteme, spezielle Metallpulver und Hochtemperaturlegierungen bleiben im Vergleich zu herkömmlicher Bearbeitung teuer. Diese Kosten verlangsamen die Einführung bei Betreibern mit begrenzten Kapitalbudgets oder geringeren Produktionsvolumina. Wartungs-, Kalibrierungs- und Nachbearbeitungsanforderungen fügen den Gesamtkosten weitere Ausgaben hinzu. Die finanzielle Belastung hält viele Unternehmen vorsichtig, was hohe Kosten zu einer großen Herausforderung für den 3D-Druck im Öl- und Gasmarkt macht.

Begrenzte Standardisierungs- und Zertifizierungsrahmen

Der Sektor kämpft mit inkonsistenten Standards und langsamen Genehmigungsprozessen für sicherheitskritische gedruckte Komponenten. Öl- und Gasbetriebe erfordern strenge Materialtests, Haltbarkeitsprüfungen und regulatorische Validierungen, was die Bereitstellung verzögern kann. Begrenzte Zertifizierungspfade schränken auch die großflächige Einführung in Bohr-, Raffinerie- und Pipeline-Betrieben ein. Dieser Mangel an einheitlichen Standards bleibt eine zentrale Herausforderung für den 3D-Druck im Öl- und Gasmarkt und verlangsamt die breitere kommerzielle Nutzung.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 die führende Position im 3D-Druck im Öl- und Gasmarkt mit einem Anteil von etwa 38%. Die starke Akzeptanz kam von großen Betreibern in den Vereinigten Staaten und Kanada, die additive Fertigung zur Unterstützung von Rapid Prototyping, Optimierung von Bohrlochwerkzeugen und lokalisierter Produktion von Ersatzteilen nutzten. Die Region profitierte von einer fortschrittlichen industriellen 3D-Druckinfrastruktur und einer tieferen Integration digitaler Ingenieurwerkzeuge. Wachsende Schieferaktivitäten, höhere Investitionen in komplexen Metalldruck und starke Zusammenarbeit zwischen Ölfelddienstleistungsunternehmen und Technologieanbietern stärkten weiterhin die regionale Dominanz.

Europa

Europa machte 2024 etwa 27% des Anteils am 3D-Druck im Öl- und Gasmarkt aus. Regionales Wachstum wurde durch starke Forschungskapazitäten und die frühe Einführung fortschrittlicher Metalldrucktechnologien in den Nordsee-Operationen unterstützt. Energieunternehmen konzentrierten sich auf leichte, korrosionsbeständige Komponenten für Offshore-Plattformen und Unterwassersysteme. Strenge Nachhaltigkeitsziele förderten auch die lokalisierte Produktion zur Reduzierung von Logistikemissionen. Partnerschaften zwischen Geräteherstellern, Ingenieurbüros und Spezialisten für additive Fertigung halfen, Anwendungen in Prototyping, Werkzeugbau und funktionaler Teilefertigung in den wichtigsten ölproduzierenden Ländern der Region zu erweitern.

Asien-Pazifik

Asien-Pazifik hielt 2024 fast 24% des Anteils am 3D-Druck im Öl- und Gasmarkt. Die Region wuchs aufgrund wachsender Investitionen im Upstream-Bereich in China, Indien und Südostasien, wo Betreiber schnellere Teilebereitstellung und reduzierte Abhängigkeit von importierten Komponenten suchten. Die Akzeptanz stieg, als nationale Ölgesellschaften additive Systeme in Wartungs- und Werkzeugbauoperationen integrierten. Verbesserungen in der Metallpulverherstellung und staatliche Unterstützung für industriellen 3D-Druck stärkten das Ökosystem. Steigende Offshore-Explorationsaktivitäten und höhere Nachfrage nach maßgeschneiderten Bohrwerkzeugen unterstützten weiterhin die regionale Expansion.

Lateinamerika

Lateinamerika erfasste 2024 etwa 7% des Anteils am 3D-Druck im Öl- und Gasmarkt. Das Wachstum wurde durch Modernisierungsbemühungen in Brasilien, Mexiko und Argentinien angetrieben, wo Unternehmen additive Fertigung einführten, um Ausrüstungsverzögerungen zu reduzieren und die Feldwartung zu verbessern. Offshore-Projekte in Brasilien förderten den Einsatz von fortschrittlichem Metalldruck für hochfeste Komponenten. Die Akzeptanz blieb im Vergleich zu größeren Regionen langsamer aufgrund von Budgetbeschränkungen, aber das Interesse stieg, als Betreiber die Vorteile in Prototyping und lokalisierter Produktion erkannten. Allmähliche Technologieintegration unterstützte einen stetigen Marktforschritt.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika machten 2024 etwa 4% des Anteils am 3D-Druck im Öl- und Gasmarkt aus. Nationale Ölgesellschaften in der Golfregion erkundeten additive Fertigung für Ersatzteile, Bohrwerkzeuge und Hochtemperaturkomponenten zur Unterstützung von Raffinerie- und Upstream-Operationen. Länder wie Saudi-Arabien und die VAE investierten in industrielle 3D-Druckzentren, um die Widerstandsfähigkeit der Lieferkette zu verbessern. Die Akzeptanz in Afrika blieb begrenzt, zeigte jedoch Potenzial in Offshore-Feldern. Trotz eines kleineren Anteils unterstützten steigende Initiativen zur digitalen Transformation das langfristige regionale Wachstum.

Marktsegmentierungen:

Nach Angebot

- Drucker

- Material

- Software

- Service

Nach Prozess

- Binder Jetting

- Direkte Energieabscheidung

- Materialextrusion

- Materialauftrag

- Pulverbettfusion

- Schichtlaminierung

- Vat-Photopolymerisation

Nach Anwendung

- Prototyping

- Werkzeugbau

- Funktionsteilefertigung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der 3D-Druckmarkt im Öl- und Gassektor umfasst bedeutende Akteure wie Proto Labs, Inc., Voxeljet AG, Stratasys Ltd., Materialise NV, Optomec Inc., Envisiontec GmbH, The Exone Company, Arcam Group, 3D Systems Corporation und SLM Solutions Group AG. Diese Unternehmen konkurrieren durch die Weiterentwicklung von Metall-Additivtechnologien, die Verbesserung von Designsoftware und die Erweiterung der Fähigkeiten von industriellen Druckern, die für raue Ölbohrbedingungen ausgelegt sind. Ihre Strategien konzentrieren sich darauf, Genauigkeit, Materialstärke und Zuverlässigkeit zu verbessern, um den Anforderungen von Upstream- und Raffinerieprozessen gerecht zu werden. Viele Akteure investieren in Forschung, um hochtemperaturbeständige Legierungen und korrosionsbeständige Materialien zu unterstützen. Partnerschaften mit Ölfelddienstleistern und Ingenieurbüros helfen, die Akzeptanz in den Bereichen Prototyping, Werkzeugbau und Funktionsteilefertigung zu erweitern. Unternehmen stärken auch ihre Serviceportfolios durch Vor-Ort-Druckunterstützung und digitale Integration, um Ausfallzeiten zu reduzieren und die Betriebseffizienz für Energiebetreiber zu verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Proto Labs, Inc.

- Voxeljet AG

- Stratasys Ltd.

- Materialise NV

- Optomec Inc.

- Envisiontec GmbH

- The Exone Company

- Arcam Group

- 3D Systems Corporation

- SLM Solutions Group AG

Jüngste Entwicklungen

- Im Jahr 2025 erweiterte 3D Systems seine Präsenz im Öl- und Gassektor durch sein Joint Venture NAMI mit Dussur und setzte fortschrittliche 3D-Drucklösungen im Energiesektor Saudi-Arabiens ein.

- Im Jahr 2025 ging Nikon SLM Solutions eine Partnerschaft mit ExxonMobil und LSU Engineering-Studenten sowie Howco Additive ein, um eine kritische Maschinenkomponente mithilfe von Metall-3D-Druck für Öl- und Gasanwendungen neu zu gestalten.

- Im April 2025 kündigte 3D Systems das neue Scanning-Technologie-Modul für seine EXT 1070 Titan Pellet und EXT 1270 Titan Pellet Drucker an.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Angebot, Prozess, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich erweitern, da Betreiber additive Fertigung für schnellere Teileproduktion übernehmen.

- Die Nachfrage nach Metalldruck wird steigen, da der Bedarf an langlebigen und hitzebeständigen Komponenten wächst.

- Vor-Ort- und verteilte Fertigungsmodelle werden in abgelegenen Gebieten breitere Akzeptanz finden.

- Die digitale Integration wird gestärkt, da Unternehmen 3D-Druck mit Simulation und digitalen Zwillingen verknüpfen.

- Der Einsatz von Prototyping wird zunehmen, da Unternehmen die Designzyklen für Bohr- und Raffineriewerkzeuge beschleunigen.

- Reparatur- und Aufbereitungsanwendungen werden mit besseren Abscheidungs- und Wiederaufbautechnologien wachsen.

- Lieferketten werden sich hin zu lokalisierter Produktion verschieben, um Verzögerungen und Abhängigkeit von Importen zu reduzieren.

- Neue Materialien werden entstehen, um Korrosionsbeständigkeit und Leistung unter rauen Bedingungen zu verbessern.

- Die Zusammenarbeit zwischen Ölfelddienstleistern und Technologieunternehmen wird sich intensivieren.

- Zertifizierungsstandards werden sich weiterentwickeln und den breiteren Einsatz von gedruckten Funktionsteilen ermöglichen.