Marktübersicht

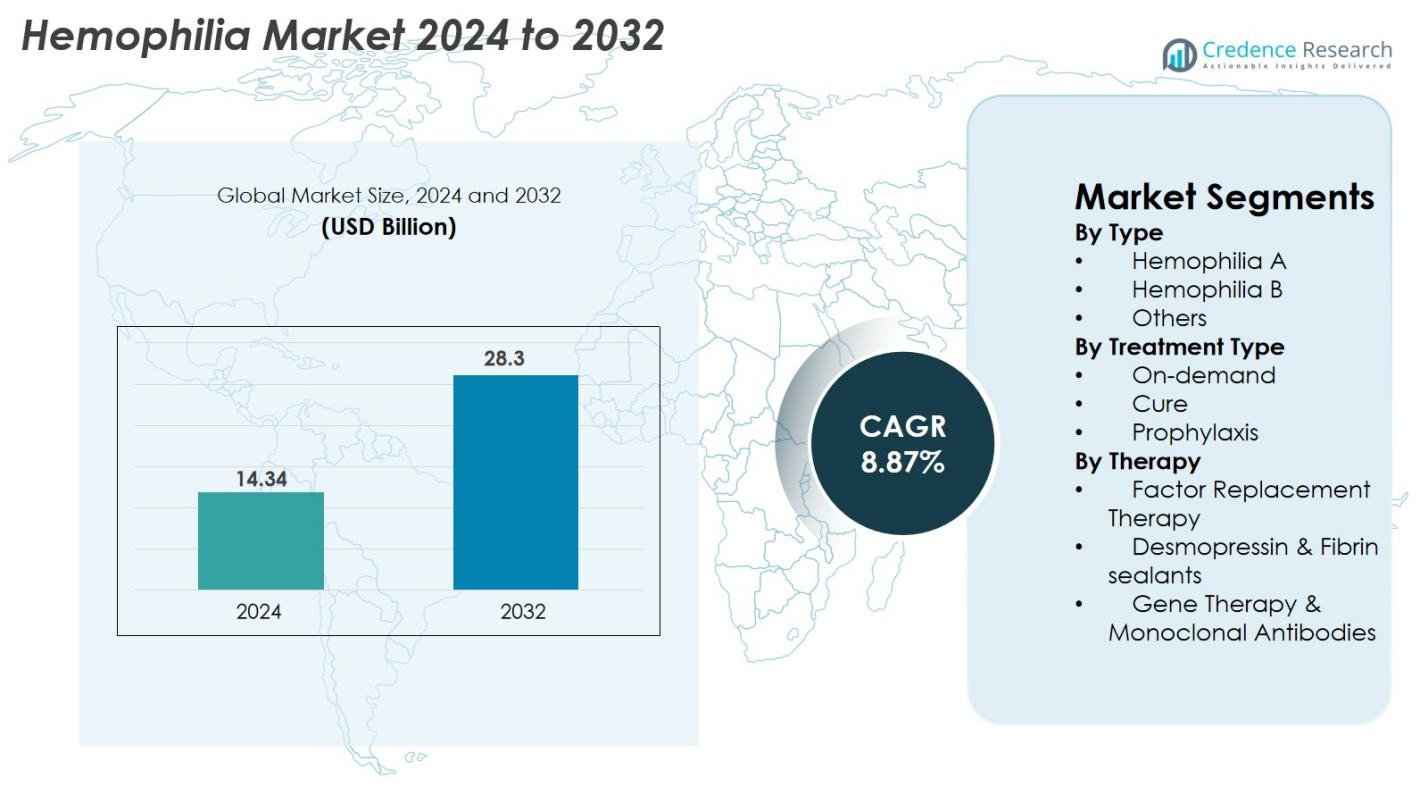

Der Hämophilie-Markt wurde im Jahr 2024 mit 14,34 Milliarden USD bewertet und wird voraussichtlich bis 2032 28,3 Milliarden USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,87 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Hämophilie-Marktgröße 2024 |

14,34 Milliarden USD |

| Hämophilie-Markt, CAGR |

8,87% |

| Hämophilie-Marktgröße 2032 |

28,3 Milliarden USD |

Der Hämophilie-Markt zeichnet sich durch eine starke Beteiligung globaler biopharmazeutischer Marktführer aus, darunter Takeda Pharmaceutical Company Limited, CSL Behring, Pfizer Inc., Bayer AG, BioMarin, Spark Therapeutics Inc., Sanofi, F. Hoffmann-La Roche Ltd., Novo Nordisk A/S und Octapharma AG, die alle Innovationen in den Bereichen Faktorersatztherapien, Produkte mit verlängerter Halbwertszeit, monoklonale Antikörper und Gentherapien vorantreiben. Diese Unternehmen erweitern kontinuierlich ihre F&E-Pipelines und strategischen Partnerschaften, um Produktportfolios und globale Reichweite zu stärken. Regional führt Nordamerika den Markt mit einem Anteil von 38 % im Jahr 2024 an, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und die hohe Akzeptanz von Therapien der nächsten Generation, während Europa und der asiatisch-pazifische Raum als wichtige Beitragszahler zum allgemeinen Marktwachstum folgen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Hämophilie-Markt wurde im Jahr 2024 mit 14,34 Milliarden USD bewertet und soll bis 2032 auf 28,3 Milliarden USD anwachsen, mit einer CAGR von 8,87 %.

- Die steigende Akzeptanz der Prophylaxetherapie, die einen dominanten Segmentanteil von 62 % hält, und die zunehmende Verfügbarkeit von rekombinanten und langwirkenden Biologika treiben die Marktexpansion weltweit voran.

- Zu den wichtigsten Trends gehören der rasche Fortschritt in der Gentherapie und bei monoklonalen Antikörpern sowie die zunehmende Nutzung digitaler Gesundheitstools und personalisierter Dosierungen, unterstützt durch pharmakokinetische Profilierung.

- Große Akteure wie Takeda, CSL Behring, Pfizer, Bayer, BioMarin, Sanofi, Roche, Spark Therapeutics, Novo Nordisk und Octapharma stärken ihre Wettbewerbsfähigkeit durch Innovation, strategische Kooperationen und globale Zugangsprogramme.

- Regional führt Nordamerika mit einem Anteil von 38 %, gefolgt von Europa mit 30 % und dem asiatisch-pazifischen Raum mit 22 %, während Lateinamerika und der Nahe Osten & Afrika den verbleibenden Anteil halten, unterstützt durch verbesserte Diagnose- und Behandlungsprogramme.

Analyse der Marktsegmentierung

Nach Typ

Der Hämophilie-Markt nach Typ wird von Hämophilie A dominiert, die im Jahr 2024 78 % des Marktanteils ausmacht, angetrieben durch ihre signifikant höhere Prävalenz im Vergleich zu Hämophilie B und anderen seltenen Gerinnungsstörungen. Die starke diagnostische Präsenz, etablierte Behandlungsprotokolle und eine größere Patientengruppe unterstützen diese Dominanz. Hämophilie B hält aufgrund weniger globaler Fälle einen moderaten Anteil, während das Segment „Andere“ begrenzt bleibt, aber von Fortschritten in der molekularen Diagnostik profitiert. Steigende Aufklärungsprogramme, verbesserte Neugeborenenscreenings und erweiterter Zugang zu Ersatzfaktoren treiben das Wachstum in allen typbasierten Segmenten weiter voran.

- Zum Beispiel wurde Roches Hemlibra (Emicizumab) bis Anfang 2023 bereits zur Behandlung von über 20.000 Menschen weltweit in klinischen und realen Programmen eingesetzt, was seine umfassende Akzeptanz im Management von Hämophilie A zeigt.

Nach Behandlungstyp

Die Segmentierung nach Behandlungstyp hebt die Prophylaxe als führendes Teilsegment hervor, das 2024 einen Marktanteil von 62 % erobert, unterstützt durch seine nachgewiesene Fähigkeit, Blutungsepisoden zu verhindern und langfristige Gelenkschäden zu reduzieren. Ihre Akzeptanz steigt weltweit, da klinische Richtlinien zunehmend prophylaktische Regime gegenüber episodischen (bedarfsgesteuerten) Behandlungen empfehlen. Bedarfsgesteuerte Therapie bleibt in Entwicklungsmärkten relevant, wo Kostenbarrieren bestehen. „Heilungs“-orientierte Ansätze, einschließlich aufkommender Gentherapiepfade, bleiben klein, aber schnell wachsend, hauptsächlich getrieben durch laufende klinische Fortschritte und steigende Akzeptanz potenziell einmaliger kurativer Behandlungen.

- Zum Beispiel zeigte die Hemlibra-Prophylaxe von Roche in der HAVEN 3-Studie eine jährliche Blutungsrate (ABR) von 1,5 im Vergleich zu 38,2 ohne Prophylaxe, was eine signifikante Reduzierung der Blutungsepisoden demonstriert.

Nach Therapie

Innerhalb der Therapiesegmentierung bleibt die Faktorersatztherapie das dominierende Segment und trägt 2024 zu 71 % des Marktanteils bei, was auf ihre langjährige klinische Anwendung, die Verfügbarkeit rekombinanter Faktoren und die starke Präferenz der Ärzte zurückzuführen ist. Ihr Wachstum wird durch den Trend zu Produkten mit verlängerter Halbwertszeit unterstützt, die die Infusionshäufigkeit reduzieren. Desmopressin und Fibrinkleber dienen als unterstützende Optionen für leichte Fälle und tragen bescheiden zum Gesamterlös bei. In der Zwischenzeit stellen Gentherapie und monoklonale Antikörper die am schnellsten wachsenden Teilsegmente dar, angetrieben durch Innovationen, die auf eine nachhaltige Faktorexpression, eine reduzierte Behandlungsbelastung und eine langfristige Krankheitsmodifikation abzielen.

Wichtige Wachstumstreiber

Steigende Akzeptanz prophylaktischer Behandlungsregime

Der globale Hämophilie-Markt wächst weiterhin aufgrund des zunehmenden Wechsels von bedarfsgesteuerter Behandlung zu vollständiger prophylaktischer Versorgung. Prophylaxe reduziert signifikant die Blutungshäufigkeit, verbessert die Gelenkgesundheit und erhöht die allgemeine Lebensqualität, was zu einer weit verbreiteten Empfehlung durch internationale klinische Richtlinien führt. Länder mit fortschrittlichen Gesundheitssystemen wie die USA, Deutschland und Japan berichten von hohen Prophylaxe-Akzeptanzraten, während Schwellenländer aufgrund verbesserter Erstattungsstrukturen allmählich umstellen. Besonders pädiatrische Bevölkerungsgruppen profitieren von einem frühen Beginn der Prophylaxe, wodurch langfristige Krankheitskomplikationen reduziert werden. Faktoren mit verlängerter Halbwertszeit (EHL) stärken diesen Treiber weiter, indem sie die Infusionsbelastung verringern, die Adhärenz verbessern und eine konsistente Blutungsprävention unterstützen.

- Zum Beispiel reduzierte Roches Hemlibra-Prophylaxe in der HAVEN 3-Studie behandelte Blutungen auf eine annualisierte Blutungsrate (ABR) von 1,5 im Vergleich zu 38,2 ohne Prophylaxe, was einen erheblichen klinischen Nutzen zeigt.

Fortschritte in der Gentherapie und langwirksamen Biologika

Die Gentherapie entwickelt sich zu einem der transformativsten Treiber, da sie die Möglichkeit einer funktionellen Heilung durch dauerhafte Faktorexpression bietet. Biotech-Innovatoren und große Pharmaunternehmen beschleunigen weiterhin den Fortschritt klinischer Studien, regulatorische Einreichungen und Markteinführungsstrategien. Zulassungen für langwirksame Biologika und monoklonale Antikörper verändern die Behandlung, indem sie eine niedrigfrequente Dosierung ermöglichen und die lebenslange Abhängigkeit von Infusionen reduzieren. Diese Technologien verbessern erheblich den Komfort der Patienten und die langfristigen Ergebnisse. Wachsende Investitionen, vielversprechende Sicherheitsprofile und die Bereitschaft der Patienten, sich für kurative Ansätze zu entscheiden, fördern das Marktwachstum weiter und positionieren die Gentherapie als wichtigen Wachstumstreiber.

- Zum Beispiel zeigte CSL Behring und uniQures Hemgenix in den Phase-3-Ergebnissen von HOPE-B eine durchschnittliche Faktor-IX-Aktivität von 36 IU/dL nach 18 Monaten, was eine anhaltende Expression nach einer einzigen Infusion bestätigt.

Steigende globale Diagnoseraten und Zugang zur Behandlung

Steigende Diagnoseraten, erweiterte Neugeborenen-Screening-Programme und zunehmendes Bewusstsein verbessern die Patientenidentifikation in entwickelten und aufstrebenden Volkswirtschaften erheblich. Globale Initiativen von Organisationen wie der World Federation of Hemophilia helfen, Behandlungslücken zu schließen, insbesondere in Ländern, in denen Unterdiagnosen zuvor weit verbreitet waren. Verbesserter Zugang zu rekombinanten und plasma-basierten Produkten sowie eine gestärkte Gesundheitsinfrastruktur in Indien, Brasilien, China und Afrika treiben die breitere Behandlungsakzeptanz voran. Digitale Gesundheitsplattformen, Heim-Infusionsdienste und Telemedizin verbessern weiter die Zugänglichkeit, reduzieren Nachsorge-Lücken und unterstützen eine bessere Adhärenz. Da sich die diagnostischen Fähigkeiten weltweit weiter ausdehnen, profitiert der Markt von einem stetigen Wachstum der behandelten Patientenzahl.

Wichtige Trends & Chancen

Ausweitung der Kommerzialisierung und Marktaufnahme der Gentherapie

Ein wichtiger Trend, der den Hämophiliemarkt prägt, ist der Übergang von Gentherapien von der klinischen Forschung zur kommerziellen Einführung. Da mehr Produkte regulatorische Zulassungen erhalten, skalieren Unternehmen die Produktionskapazitäten, verbessern die Vertriebsstrukturen und entwickeln ergebnisbasierte Preismodelle, die die Erstattung unterstützen. Evidenz aus der Praxis stärkt das Vertrauen von Kostenträgern und Anbietern, indem sie eine anhaltende Faktorexpression und reduzierte Blutungsraten demonstriert. Zunehmende Kooperationen zwischen Biotech-Unternehmen, CDMOs und Regierungsbehörden verbessern die Zugänglichkeit und beschleunigen die Akzeptanz. In den nächsten zehn Jahren werden breitere Zulassungskriterien, stärkere Sicherheitsdaten und verbesserte Erschwinglichkeit erhebliche Chancen in diesem sich schnell entwickelnden Behandlungsspektrum schaffen.

- Zum Beispiel zeigte Hemlibra eine starke Wirksamkeit mit minimalen Dosierungsfrequenzoptionen und erreichte eine mediane annualisierte Blutungsrate (ABR) von 0,0 in seiner alle-4-Wochen-Dosierungsstudie (HAVEN 4).

Zunehmende Nutzung digitaler Gesundheitsplattformen und personalisierter Behandlungsansätze

Die Einführung digitaler Gesundheitslösungen beschleunigt sich, angetrieben durch KI-gestützte Überwachungstools, mobile Apps und tragbare Geräte, die Blutungsepisoden, Faktorverwendung und Therapieadhärenz verfolgen. Personalisierte Therapien, die durch pharmakokinetische (PK) Profile geleitet werden, ermöglichen es Klinikern, Dosierungspläne zu optimieren und Faktorverschwendung zu minimieren. Diese Tools fördern das Patientenengagement, verbessern das Krankheitsmanagement und unterstützen Ferninterventionen, insbesondere für pädiatrische und unterversorgte Bevölkerungsgruppen. Pharmaunternehmen integrieren zunehmend digitale Dienste in ihre biologischen und gentherapeutischen Produkte, um Bildung, Überwachung und Therapieoptimierung zu unterstützen. Während sich digitale Ökosysteme stärken, eröffnen sie neue Möglichkeiten für präzise Pflege und differenzierte Produktpositionierung.

- Zum Beispiel sammelt BioMarin Langzeitdaten zu FVIII-Expressionsmustern und Patientenergebnissen für mit Roctavian behandelte Patienten durch erforderliche Nachmarktüberwachung, Langzeitstudien und nationale Hämophilie-Register

Wichtige Herausforderungen

Hohe Behandlungskosten und begrenzte Erstattung in Schwellenländern

Die hohen Kosten von Hämophilietherapien—einschließlich rekombinanter Faktoren, Produkte mit verlängerter Halbwertszeit und Gentherapien—bleiben ein großes Hindernis, insbesondere in Entwicklungsländern. Viele Gesundheitssysteme haben nicht die finanzielle Kapazität, um kontinuierliche prophylaktische Behandlungen oder fortschrittliche Biologika zu unterstützen, was die Patienten zwingt, sich auf unregelmäßigen Zugang zu plasmaabgeleiteten Faktoren zu verlassen. Begrenzte Versicherungsschutz und langsame Erstattungszulassungen vergrößern die globalen Behandlungsunterschiede weiter. Obwohl internationale Hilfsprogramme Unterstützung bieten, sind sie unzureichend, um die langfristige Nachfrage zu decken. Kostenträger zögern auch, teure Gentherapien zu erstatten, da die langfristige Kosteneffektivität unsicher ist, was eine erhebliche Herausforderung für den weltweiten Zugang und die Verbreitung darstellt.

Sicherheitsbedenken, Inhibitorentwicklung und langfristige Unsicherheit

Trotz technologischer Fortschritte bleibt die Inhibitorentwicklung eine bedeutende klinische Herausforderung, die die Behandlungseffizienz reduziert und die Komplexität erhöht. Neue Therapien wie Gentherapie und monoklonale Antikörper stehen weiterhin vor Bedenken hinsichtlich langfristiger Sicherheit, Immunreaktionen, Auswirkungen auf die Leberfunktion und Variabilität in der Faktorexpression. Regulierungsbehörden halten strenge Zulassungspfade aufrecht, die oft die Kommerzialisierungszeitpläne verlängern. Die Notwendigkeit umfassender Nachmarktüberwachung und Langzeitüberwachung stellt eine zusätzliche Belastung dar. Diese Herausforderungen unterstreichen die Bedeutung einer robusten klinischen Validierung und sorgfältigen Patientenauswahl, wodurch Sicherheitsbedenken zu einem der größten Hindernisse für die breitere Einführung von Hämophilietherapien der nächsten Generation werden.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Hämophilie-Markt und macht 2024 38 % des globalen Anteils aus, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungssysteme und die weit verbreitete Einführung von Prophylaxe und Therapien mit verlängerter Halbwertszeit. Die USA führen das regionale Wachstum an, bedingt durch ein hohes Bewusstsein, verbesserte diagnostische Abdeckung und die schnelle Einführung von Gentherapien und monoklonalen Antikörpern. Strategische Kooperationen zwischen Biopharma-Unternehmen, umfangreiche klinische Forschungsaktivitäten und eine starke Pipeline innovativer Behandlungen verstärken die Führungsposition der Region weiter. Der steigende Zugang zu Behandlungen durch Heiminfusionsprogramme und digitale Überwachungstools stärkt die Marktposition Nordamerikas bis 2032 weiter.

Europa

Europa stellt den zweitgrößten Hämophilie-Markt dar und hält 2024 30 % des globalen Anteils, angetrieben durch starke nationale Gesundheitssysteme, strukturierte Hämophilie-Register und die frühe Einführung rekombinanter Faktorprodukte. Länder wie Deutschland, das Vereinigte Königreich, Italien und Frankreich weisen aufgrund umfassender Erstattungsrahmen und staatlich unterstützter Patientenprogramme eine hohe Behandlungsdurchdringung auf. Der verstärkte Fokus auf Prophylaxe, die Erweiterung der Unterstützung bei der Heimversorgung und die steigende Akzeptanz von Gentherapieoptionen beschleunigen weiterhin das Marktwachstum. Regulierungsbehörden fördern Innovationen durch beschleunigte Verfahren und unterstützen die stetige Einführung langwirksamer Biologika. Europas Betonung auf Patientensicherheit und standardisierter Versorgung stärkt seine Marktrelevanz weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum entwickelt sich zum am schnellsten wachsenden regionalen Markt und macht 2024 22 % des globalen Anteils aus, unterstützt durch steigende Gesundheitsausgaben, verbesserte Diagnoseraten und wachsendes Bewusstsein in Ländern wie China, Japan, Indien und Südkorea. Regierungsinitiativen zur Stärkung des Managements seltener Krankheiten und die erhöhte Verfügbarkeit von plasma- und rekombinanten Faktoren gestalten den Zugang zu Behandlungen neu. Japan und Australien führen die Einführung fortschrittlicher Biologika an, während China und Indien aufgrund großer Patientenzahlen das Volumenwachstum vorantreiben. Investitionen in genetische Tests, verbesserte Hämophilie-Zentren und wachsendes Interesse an digitalen Gesundheitsplattformen positionieren den Asien-Pazifik-Raum für eine starke langfristige Expansion.

Lateinamerika

Lateinamerika hält 2024 6 % des globalen Hämophilie-Marktanteils, wobei das Wachstum durch verbesserten Zugang zu Diagnosediensten und die Ausweitung nationaler Hämophilie-Programme in Brasilien, Mexiko, Argentinien und Chile unterstützt wird. Brasilien führt die Region an, bedingt durch staatlich finanzierte Behandlungsinitiativen und die steigende Verfügbarkeit rekombinanter und verlängerter Halbwertszeit-Faktoren. Trotz Fortschritten bestehen weiterhin Behandlungsungleichheiten aufgrund ungleicher Erstattung und hoher Therapiekosten. Internationale Hilfsprogramme und Partnerschaften mit globalen Organisationen unterstützen weiterhin die Produktverfügbarkeit. Allmähliche Verbesserungen der Gesundheitsinfrastruktur und verstärkte Ausbildung von Klinikern sollen die Behandlungsaufnahme in der gesamten Region in den kommenden Jahren verbessern.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht 2024 4 % des globalen Marktanteils aus, gekennzeichnet durch steigendes Bewusstsein, erweiterte Diagnosefähigkeiten und von der Regierung geleitete Initiativen für seltene Krankheiten. Golfstaaten wie Saudi-Arabien, die VAE und Katar führen die Einführung moderner Therapien aufgrund starker Gesundheitsinvestitionen an, während afrikanische Länder stark auf internationale Hilfe und plasma-basierte Produkte angewiesen sind. Begrenzte Infrastruktur, hohe Therapiekosten und inkonsistente Lieferketten bleiben große Hindernisse für die weit verbreitete Einführung. Dennoch stärken wachsende Partnerschaften mit globalen Gesundheitsorganisationen und laufende Verbesserungen in spezialisierten Versorgungszentren allmählich das zukünftige Marktpotenzial der Region.

Marktsegmentierungen

Nach Typ

- Hämophilie A

- Hämophilie B

- Andere

Nach Behandlungsart

- Bedarfsabhängig

- Heilung

- Prophylaxe

Nach Therapie

- Faktorersatztherapie

- Desmopressin & Fibrinkleber

- Gentherapie & Monoklonale Antikörper

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Hämophilie-Markt zeichnet sich durch eine starke und sich entwickelnde Wettbewerbslandschaft aus, die von globalen biopharmazeutischen Führern und aufstrebenden Innovatoren geprägt ist, die fortschrittliche Therapien entwickeln. Große Unternehmen wie Takeda Pharmaceutical Company Limited, CSL Behring, Pfizer Inc., Bayer AG, BioMarin, Spark Therapeutics Inc., Sanofi, F. Hoffmann-La Roche Ltd., Novo Nordisk A/S und Octapharma AG spielen eine zentrale Rolle durch umfangreiche Produktportfolios, die rekombinante Faktoren, Therapien mit verlängerter Halbwertszeit und neuartige monoklonale Antikörper umfassen. Die Landschaft wird weiter durch schnelle Fortschritte in der Gentherapie umgestaltet, bei denen BioMarin, Spark Therapeutics und Pfizer klinische und kommerzielle Aktivitäten anführen. Strategische Partnerschaften, F&E-Investitionen und behördliche Zulassungen beschleunigen die Innovation, während Unternehmen ihre globale Präsenz durch Produktionsausbau und Zugangsprogramme erweitern. Der zunehmende Wettbewerb um langwirkende Biologika, digitale Unterstützungsplattformen und präzisionsbasierte Dosierungslösungen treibt weiterhin die Differenzierung voran und positioniert Schlüsselakteure, um ihre Marktpräsenz bis 2032 zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Aktuelle Entwicklungen

- Im Juni 2025 erweiterte Novo Nordisk seine Partnerschaft mit der Novo Nordisk Haemophilia Foundation, um Projekte zur Verbesserung der Versorgung von Menschen mit Blutungsstörungen auszuweiten, mit dem Ziel, die jährlichen Begünstigten bis 2030 zu vervierfachen.

- Im März 2025 gab Sanofi bekannt, dass die U.S. Food and Drug Administration (FDA) ihre Therapie Fitusiran (Markenname „Qfitlia“) für Personen ab 12 Jahren mit Hämophilie A oder B, mit oder ohne Inhibitoren, zugelassen hat.

- Im Februar 2025 kündigte Pfizer an, die weltweite Entwicklung seiner Gentherapie Fidanacogene elaparvovec (Markenname „Beqvez“) für Hämophilie B einzustellen.

Berichtsabdeckung

Der Forschungsbericht bietet eine detaillierte Analyse basierend auf Typ, Behandlungsart, Therapie und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stark wachsen, da Gentherapie zunehmend bei schweren Fällen von Hämophilie A und B eingesetzt wird.

- Langwirksame Biologika und monoklonale Antikörper werden aufgrund der reduzierten Dosierungshäufigkeit und verbesserten Benutzerfreundlichkeit größere Akzeptanz bei Patienten finden.

- Die Nutzung der Prophylaxetherapie wird weiter zunehmen, da globale Richtlinien zunehmend präventive Behandlungen gegenüber bedarfsorientierten Optionen empfehlen.

- Digitale Gesundheitswerkzeuge und Fernüberwachungsplattformen werden die Therapietreue und personalisierte Versorgung verbessern.

- In Schwellenländern werden die Diagnosequoten steigen und der Zugang zu rekombinanten Therapien durch Regierungs- und NGO-Initiativen verbessert.

- Biosimilare Faktorprodukte werden langsam in ausgewählte Regionen eingeführt, was die Erschwinglichkeit verbessert und die Patientenreichweite erweitert.

- Gesundheitssysteme werden wertbasierte Preismodelle einführen, um die Erstattung von kostenintensiven Gentherapien zu unterstützen.

- Innovationen in der PK-basierten Dosierung und individualisierten Therapie werden die klinische Entscheidungsfindung neu gestalten und die Nutzung von Faktoren optimieren.

- Strategische Kooperationen zwischen Biotech-Unternehmen und Pharmafirmen werden F&E-Fortschritte beschleunigen.

- Die weltweite Produktionskapazität für rekombinante Faktoren und neuartige Biologika wird erweitert, um die steigende Nachfrage zu decken.