Marktübersicht:

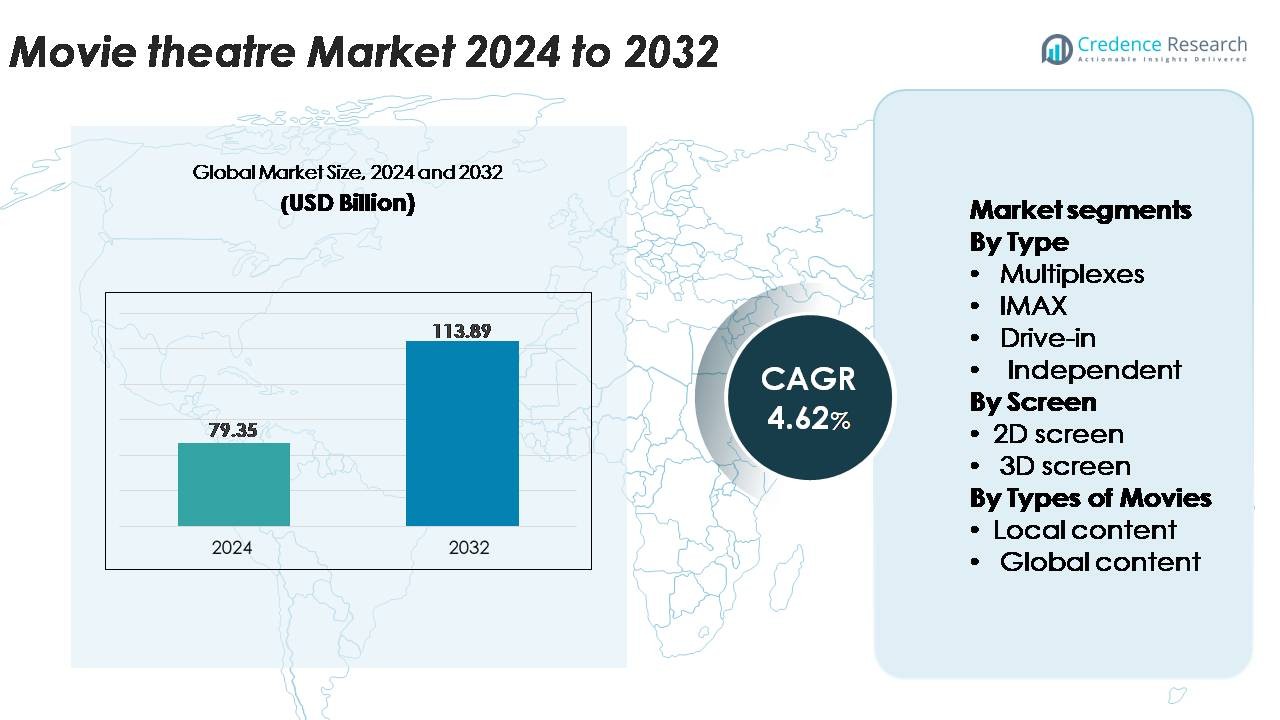

Der globale Kinomarkt wurde im Jahr 2024 auf 79,35 Milliarden USD geschätzt und soll bis 2032 auf 113,89 Milliarden USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 4,62 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Kinomarktgröße 2024 |

79,35 Milliarden USD |

| Kinomarkt, CAGR |

4,62% |

| Kinomarktgröße 2032 |

113,89 Milliarden USD |

Der Kinomarkt wird von großen globalen und regionalen Ausstellern geprägt, darunter Cineworld, PVR INOX, B&B Theatres, Cinepolis, CJ CGV, Cinemex, Odeon Cinemas, Cinemark, Cineplex und CGR Cinemas, die jeweils zu vielfältigen Inhaltsangeboten und der Erweiterung von Premium-Leinwänden beitragen. Diese Betreiber konzentrieren sich darauf, die Multiplex-Präsenz zu erweitern, Projektionstechnologien zu verbessern und luxuriöse Sitzformate zu optimieren, um das Publikum stärker einzubinden. Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von etwa 34 % an, angetrieben durch die schnelle Expansion der Leinwände in China, Indien und Südostasien. Nordamerika folgt mit etwa 32 %, unterstützt durch die starke Einführung von Premium-Formaten und eine konstante, franchisegetriebene Besucherzahl, die die Wettbewerbsdynamik für führende Kinoketten weltweit verankert.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Kinomarkt wurde im Jahr 2024 auf 79,35 Milliarden USD geschätzt und soll bis 2032 auf 113,89 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 4,62 % über den Prognosezeitraum.

- Das Marktwachstum wird durch die steigende Nachfrage nach Premium-Formaten wie IMAX, 4DX und Laserprojektion sowie durch die Erweiterung der Multiplex-Infrastruktur in städtischen und halbstädtischen Regionen angetrieben.

- Zu den wichtigsten Trends gehören die Diversifizierung in alternative Inhalte, die Integration von Technologien für personalisierte Erlebnisse und die zunehmende Einführung von luxuriösen Sitz- und Kinoformaten mit Speisenangebot, die die Ausgaben pro Besucher erhöhen.

- Die Wettbewerbslandschaft wird von führenden Ausstellern wie Cineworld, PVR INOX, Cinepolis, Cinemark und CJ CGV geprägt, unterstützt durch laufende Upgrades in Projektsystemen und die Expansion in wachstumsstarke aufstrebende Märkte.

- Der asiatisch-pazifische Raum führt mit einem Anteil von 34 %, gefolgt von Nordamerika mit 32 % und Europa mit 26 %, während Multiplexe das dominierende Segment bleiben, da sie aufgrund ihrer Multi-Screen-Flexibilität und der Integration von Premium-Formaten den größten Anteil ausmachen.

Analyse der Marktsegmentierung:

Nach Typ:

Multiplexe stellen das dominierende Segment im Kinomarkt dar und machen den größten Anteil aus, da sie über umfangreiche Leinwandanzahlen, Premium-Sitzformate und eine starke Integration mit Einkaufs- und Unterhaltungszentren verfügen. Ihre Fähigkeit, mehrere Leinwände unter einem Dach zu betreiben, ermöglicht eine höhere Vorführfrequenz, flexible Programmgestaltung und eine effiziente Zuweisung von Blockbuster- und regionalen Veröffentlichungen. IMAX und unabhängige Kinos ergänzen die Landschaft mit immersiven Formaten und Nischenangeboten, während Autokinos in ausgewählten Regionen aufgrund ihres Erlebnischarakters relevant bleiben. Die Skalierbarkeit und Betriebseffizienz von Multiplex-Ketten stärken weiterhin ihren Wettbewerbsvorteil und ihre Marktführerschaft.

- Zum Beispiel hat PVR INOX mehr als 1.000 2K- und 4K-Digitalprojektionsleinwände in ganz Indien installiert, darunter Auditorien, die mit Lasersystemen ausgestattet sind, die bis zu 35.000 Lumen für verbesserte Helligkeit und Kontrast liefern.

Nach Leinwand:

2D-Leinwände halten den größten Marktanteil, angetrieben durch ihre weit verbreitete Verfügbarkeit, niedrigere Ticketpreise und Eignung für sowohl Mainstream- als auch regionale Filme. Ihre niedrigeren Installations- und Betriebskosten machen sie zur bevorzugten Wahl für große Ketten und unabhängige Betreiber. Während 3D-Leinwände für Action-, Animations- und visuell anspruchsvolle Titel wichtig bleiben, ist ihre Akzeptanz selektiver und wird durch Premium-Preisstrategien angetrieben. Die Dominanz der 2D-Leinwände wird durch die konstante Nachfrage in städtischen und halb-urbanen Gebieten sowie ihre Fähigkeit, eine breitere Mischung von Filmgenres und Publikumsvorlieben zu bedienen, weiter unterstützt.

- Zum Beispiel betreibt Cineplex Canada landesweit etwa 1.607 Leinwände in 155 Kinos und nutzt eine Vielzahl von digitalen Projektoren verschiedener Hersteller, einschließlich einer großen laufenden Einführung von Barco-Laserprojektoren neben bestehender Technologie, die verschiedene Helligkeitsstufen liefern, die für unterschiedliche Leinwandgrößen und Premium-Erlebnisse wie 3D, IMAX und UltraAVX optimiert sind.

Nach Filmtypen:

Globaler Inhalt dominiert den Markt und erobert den größten Anteil aufgrund der starken Kassenleistung internationaler Franchises, hoher Marketing-Sichtbarkeit und breiter Publikumsansprache. Hollywood- und andere globale Veröffentlichungen sichern sich oft mehr Leinwände und längere Laufzeiten in Multiplex-Ketten, was ihren kommerziellen Vorteil verstärkt. Lokale Inhalte bleiben entscheidend für die regionale Einbindung und tragen erheblich in Märkten mit starken heimischen Filmindustrien bei, aber globale Blockbuster treiben kontinuierlichen Publikumsverkehr und Premium-Format-Nachfrage an. Die Dominanz globaler Inhalte wird hauptsächlich durch robuste Produktionsqualität, mehrsprachige Veröffentlichungen und hohes Wiedersehenspotenzial über diverse Zuschauergruppen hinweg angetrieben.

Wichtige Wachstumstreiber:

Steigende Nachfrage nach Premium- und immersiven Kinoerlebnissen

Premium-Unterhaltungsformate treiben weiterhin erhebliches Wachstum im Kinomarkt voran, da Verbraucher zunehmend nach gehobenen und differenzierten Seherlebnissen suchen. Der Anstieg der Nachfrage nach Großformat-Leinwänden, Liegesitzen, 4DX-Bewegungseffekten und Laserprojektionstechnologie hat die Einnahmen führender Multiplex-Ketten gestärkt. Betreiber integrieren Dolby Atmos-Sound, IMAX-Doppellaser-Systeme und Bildschirme mit hohem Dynamikumfang, um außergewöhnliche visuelle und auditive Immersion zu bieten, die von Heimunterhaltungssystemen nicht leicht repliziert werden kann. Premium-Angebote verlangen oft höhere Ticketpreise, längere Belegungszeiten und höhere Ausgaben pro Besucher bei Konzessionen. Dieser Wandel ermöglicht es Ausstellern, steigende Betriebskosten auszugleichen und gleichzeitig die Kundenbindung zu stärken. Die Erweiterung hybrider Unterhaltungskonzepte wie luxuriöser Dine-in-Kinos und Boutique-Kinos beschleunigt die Akzeptanz in urbanen Zentren weiter. Da Inhaltsproduzenten zunehmend auf visuell intensive Blockbuster setzen, profitiert der Markt von nachhaltigem Wachstum bei Premium-Format-Besuchen und differenziertem, erlebnisorientiertem Bedarf.

- Zum Beispiel hat CJ 4DPLEX mehr als 790 globale 4DX-Kinosäle installiert, die mit bewegungsfähigen Sitzen ausgestattet sind, die über 21 synchronisierte Umwelteffekte, einschließlich Windstöße, ermöglichen.

Erweiterung des globalen Filmangebots und starke Franchise-Leistungen

Die Globalisierung der Filmverbreitung und die Dominanz internationaler Franchises beschleunigen das Wachstum des Kinomarktes erheblich. Große Studios setzen weiterhin auf mehrsprachige Veröffentlichungen, synchronisierte globale Premieren und plattformübergreifende Werbestrategien, die starke Vorveröffentlichungsdynamik und hohe Besucherzahlen am Eröffnungswochenende erzeugen. Erfolgreiche Franchises in den Kategorien Action, Fantasy und Animation liefern konstant hohe Einnahmezyklen für Kinos und stärken ihre Rolle als verlässliche Kassenschlager. Die zunehmende Zusammenarbeit zwischen Filmstudios und Kinobetreibern durch Vorabvorführungen, Premieren im Premium-Format und exklusive Inhaltskooperationen erhöht ebenfalls den Publikumsverkehr. Darüber hinaus hat der Aufstieg globaler Streaming-Plattformen die Entdeckung von Inhalten verstärkt, was oft die Nachfrage nach Kinovorführungen von hoch erwarteten Titeln erhöht. Eine stärkere Integration in die globalen Filmindustrien ermöglicht es Kinos, die Programmvielfalt zu erweitern, unterschiedliche Zielgruppen anzusprechen und konstante Auslastungsniveaus zu halten, insbesondere während der Spitzenveröffentlichungsfenster, die von großen Franchise-Starts geprägt sind.

- Zum Beispiel hat Disney zeitgleiche globale Veröffentlichungen in mehr als 100 internationalen Gebieten für seine großen Franchises durchgeführt, unterstützt von Lokalisierungs-Workflows, die in der Lage sind, über 50 Sprachmaster pro Titel mit seiner proprietären Lokalisierungspipeline zu produzieren.

Wachsende Urbanisierung und Investitionen in die Theaterinfrastruktur

Schnelle Urbanisierung, steigende verfügbare Einkommen und die Modernisierung der Unterhaltungsinfrastruktur bilden einen zentralen Wachstumstreiber für die globale Kinoindustrie. In aufstrebenden Volkswirtschaften ist ein beschleunigter Ausbau von Multiplexen in Einkaufszentren, Lifestyle-Zentren und Geschäftszentren zu beobachten, was den Zugang zu hochwertigen Kinoerlebnissen erhöht. Betreiber investieren in digitale Projektionserweiterungen, automatisierte Ticketing-Systeme, energieeffiziente Beleuchtung und intelligente Sitzlayouts, um die Betriebseffizienz und das gesamte Kinoumfeld zu verbessern. Moderne Kinos integrieren zunehmend Erlebniszonen, Gourmet-Konzessionen und soziale Interaktionsräume, die die Verweildauer der Verbraucher verlängern und die Einnahmequellen diversifizieren. Gleichzeitig reduzieren Fortschritte im zentralisierten Bildschirmmanagement und in der digitalen Distribution die Kosten für die Inhaltsbereitstellung und unterstützen flexible Programmgestaltung an mehreren Standorten. Auch in Vorstadt- und halb-urbanen Regionen ist eine schnelle Durchdringung von Kinos zu beobachten, ermöglicht durch kleinere Multiplex-Formate, die auf regionale Zielgruppen zugeschnitten sind. Diese infrastrukturbasierten Verbesserungen steigern die Servicequalität, verbessern das Kundenerlebnis und stärken die langfristigen Wachstumsaussichten des Marktes.

Wichtige Trends & Chancen:

Wachstum alternativer Inhalte und nicht-filmischer Programme

Kinos nutzen zunehmend nicht-traditionelle Programme, um Einnahmen zu diversifizieren und neue Zielgruppen anzusprechen. Live-Übertragungen von Sportveranstaltungen, Konzerten, Theateraufführungen und Kulturfestivals bieten alternative Inhaltsmöglichkeiten über die Standard-Filmveröffentlichungen hinaus. Diese Formate profitieren von hoher Publikumsbindung, Potenzial für Premium-Preise und wiederholter Zuschauerschaft während großer globaler Ereignisse. Der Aufstieg von Anime-Filmen, Dokumentar-Specials und limitierten Kunstinhalten unterstützt ebenfalls Nischenprogrammierungsstrategien. Partnerschaften mit Streaming-Plattformen und Konzertproduktionshäusern eröffnen weitere Wege für exklusive Kinoveröffentlichungen. Da Kinos die Flexibilität der Zeitplanung durch digitale Projektion optimieren, können sie Bildschirme während der Spitzenereignisse für stark nachgefragte alternative Inhalte bereitstellen. Dieser Trend stärkt die Auslastungsraten, gleicht saisonale Nachfrageschwankungen aus und ermöglicht es Ausstellern, Unterhaltungsportfolios mit mehreren Genres aufzubauen, die verschiedene Verbrauchergruppen ansprechen, die mehr als traditionelle Filmerlebnisse suchen.

- Zum Beispiel streamt Fathom Events, einer der größten Distributoren alternativer Inhalte, jährlich mehr als 150 einzigartige Live- und vorab aufgezeichnete Veranstaltungen in über 1.100 Kinos in den USA, ermöglicht durch Satellitenübertragungssysteme, die in der Lage sind, Video-Feeds mit bis zu 45 Mbps an teilnehmende Kinos zu übertragen.

Technologieintegration zur Verbesserung der Personalisierung und Betriebseffizienz

Technologiegestützte Innovation bietet erhebliche Chancen für Kinos, das Kundenerlebnis zu verbessern und den Betrieb zu optimieren. Mobiles Ticketing, KI-basierte Publikumsanalysen und dynamische Preisstrategien ermöglichen es Betreibern, Werbeaktionen maßzuschneidern, Sitzplatzbestände zu optimieren und personalisierte Angebote basierend auf Vorlieben zu unterbreiten. Digitale Treueprogramme und app-basierte Gamifizierung stärken die Kundenbindung und fördern wiederholte Besuche. Hinter den Kulissen reduzieren cloudbasierte Inhaltsbereitstellung, automatisierte Vorführungssysteme und zentralisiertes Show-Management die Betriebskomplexität und ermöglichen schnellere Programmänderungen. Die Integration digitaler Werbenetzwerke schafft auch neue Einnahmequellen durch gezielte On-Screen-Werbung. Wenn Kinos datengetriebene Entscheidungsfindung übernehmen, können sie die Planung von Konzessionen verbessern, den Energieverbrauch reduzieren und die Effizienz der Personalplanung steigern. Zusammen schaffen diese Innovationen reichlich Möglichkeiten für Betreiber, die Rentabilität zu stärken und gleichzeitig nahtlose, personalisierte Unterhaltungserlebnisse zu bieten.

Zum Beispiel bedient das National CineMedia (NCM) Media Network etwa 18.000 Bildschirme mit programmatischer Werbelieferung über ein zentrales Inhaltszentrum, das kinofertige Anzeigen mit hohen Bitraten für die Wiedergabe im Großformat verteilt.

Wichtige Herausforderungen:

Wettbewerb durch Streaming-Plattformen und Unterhaltung zu Hause

Die Verbreitung von Streaming-Diensten stellt weiterhin eine erhebliche Herausforderung für die Kinoindustrie dar, da Verbraucher von zu Hause aus einfachen Zugang zu großen Inhaltsbibliotheken erhalten. Der Komfort des On-Demand-Streamings, gebündelte Abonnementpreise und hochwertige Heimunterhaltungssysteme, einschließlich 4K-Fernseher und Surround-Sound-Setups, haben die Erwartungen an Kinoerlebnisse erhöht. Einige Studios experimentieren auch mit verkürzten Kinoauswertungsfenstern oder hybriden Veröffentlichungen, was den traditionellen Exklusivvorteil der Kinos verringert. Dieser Wandel zwingt Kinobetreiber dazu, den Erlebniswert kontinuierlich zu steigern, in hochwertige Infrastruktur zu investieren und das Angebot zu differenzieren, um die Besucherzahlen zu halten. Die Balance zwischen Programmstrategien für Nischen-, regionale und Blockbuster-Inhalte erschwert zusätzlich die Bemühungen, effektiv mit digitalen Plattformen im globalen Maßstab zu konkurrieren.

Hohe Betriebskosten und Sensibilität gegenüber wirtschaftlicher Volatilität

Kinos stehen unter ständigem Kostendruck in Bezug auf Immobilien, Personal, Technologie-Upgrades und Energieverbrauch. Premium-Format-Leinwände, Liegesitze und Laserprojektion bieten ein starkes Umsatzpotenzial, erfordern jedoch erhebliche Anfangsinvestitionen und laufende Wartung. Auch der Betrieb von Konzessionen und Dienstleistungen im Kino erfordert eine hohe logistische Effizienz, um die Margen zu halten. Wirtschaftliche Abschwünge, schwankende Verbraucherausgaben und steigende Inflation wirken sich direkt auf den Ticketverkauf und den Besuch von Unterhaltungseinrichtungen aus. Darüber hinaus müssen Kinos kontinuierlich Einnahmenbeteiligungsvereinbarungen mit Studios neu verhandeln und mit unvorhersehbaren Veröffentlichungsplänen umgehen, die Nachfragelücken schaffen können. Diese finanziellen Verwundbarkeiten stellen Betreiber vor die Herausforderung, die Rentabilität aufrechtzuerhalten, Betriebsmodelle zu optimieren und kosteneffiziente Technologien zu übernehmen, ohne das Kundenerlebnis zu beeinträchtigen.

Regionale Analyse:

Nordamerika

Nordamerika hält etwa 32% des globalen Kinomarktes, unterstützt durch ausgereifte Multiplex-Ketten, hohe Unterhaltungsausgaben pro Kopf und starke Nachfrage nach Premium-Großformaten wie IMAX und Dolby Cinema. Die Region profitiert von einer konstanten Box-Office-Performance von Hollywood-Franchises, die umfangreiche Leinwandzuweisungen sichern und wiederkehrende Besucherzahlen antreiben. Laufende Investitionen in luxuriöse Liegesitze, Dine-In-Formate und immersive Projektionen verbessern das Kundenerlebnis und sorgen für stabile Belegungsraten. Der US-Markt führt die regionale Performance an, während Kanada durch modernisierte mittelgroße Kinos mit Fokus auf diversifiziertes Programm ein stetiges Wachstum beibehält.

Europa

Europa macht etwa 26% des globalen Marktanteils aus, angetrieben durch gut etablierte Kinonetzwerke, starke heimische Filmindustrien und weit verbreitete Einführung digitaler Projektionstechnologien. Westeuropäische Länder, insbesondere das Vereinigte Königreich, Frankreich und Deutschland, führen die Region mit hoher Leinwanddichte und kontinuierlichen Upgrades zu Premium-Formaten an. Die Expansion von Boutique-Kinos und Erlebnis-Konzepten, einschließlich luxuriöser Sitzgelegenheiten und kuratierter Filmveranstaltungen, unterstützt das Publikumsengagement. Osteuropa trägt durch aufstrebende Multiplex-Infrastruktur und zunehmende internationale Inhaltsdurchdringung zu einem stetigen Wachstum bei. Die vielfältigen kulturellen Vorlieben der Region ermöglichen eine anhaltende Nachfrage nach sowohl globalen Blockbustern als auch regionalsprachigen Produktionen.

Asien-Pazifik

Asien-Pazifik hält mit etwa 34 % den größten Anteil, angetrieben durch schnelle Urbanisierung, steigende verfügbare Einkommen und aggressive Multiplex-Expansion in China, Indien und Südostasien. Chinas umfangreiche Kinokassenausgaben und Indiens starke regionale und Bollywood-Industrien schaffen ein robustes Inhaltsökosystem, das eine hohe Auslastung der Kinos fördert. Große Aussteller investieren stark in IMAX, 4DX und Laserprojektion, um der steigenden Nachfrage nach Premium-Erlebnissen gerecht zu werden. Die Region profitiert auch von einer jungen Bevölkerungsbasis, hoher Kinobesuchsfrequenz und wachsender Durchdringung in Städte der zweiten und dritten Ebene, was sie zum am schnellsten wachsenden Beitrag zu den globalen Kinoeinnahmen macht.

Lateinamerika

Lateinamerika repräsentiert etwa 5 % des globalen Marktes, unterstützt durch wachsende Multiplex-Investitionen, expandierende Einkaufszentren-Infrastruktur und steigende Vorliebe für internationale Kinostarts. Länder wie Brasilien, Mexiko und Argentinien verankern die regionale Leistung mit starker Besucherzahl für globale Franchises und ausgewählte heimische Erfolge. Wirtschaftliche Volatilität und Währungsschwankungen beeinflussen die Ticketbezahlbarkeit, aber Betreiber modernisieren weiterhin Kinos mit Liegesitzen, digitalen Bildschirmen und verbesserten Konzessionen, um den Wert zu steigern. Der wachsende Konsum der Mittelschicht und die zunehmende regionale Inhaltsproduktion stärken allmählich das langfristige Wachstumspotenzial der Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält etwa 3 % des globalen Marktanteils, mit Wachstum, das sich auf die Länder des Golfkooperationsrats (GCC) konzentriert, aufgrund der schnellen Entwicklung der Unterhaltungsinfrastruktur. Saudi-Arabien erlebt nach der Liberalisierung der Kinos signifikante Bildschirmzugänge und die Einführung von Premium-Formaten, was es zu einem der am schnellsten expandierenden Teilmärkte macht. Die VAE und Katar halten durch Luxus-Kinoangebote, einschließlich Dine-in-Konzepte und IMAX-Bildschirme, eine starke Leistung aufrecht. Afrikas Wachstum ist langsamer, wird aber durch aufstrebende Multiplex-Ketten in Südafrika, Nigeria und Kenia unterstützt. Zunehmende Urbanisierung und lifestyle-orientierte Einzelhandelsexpansion prägen weiterhin regionale Chancen.

Marktsegmentierungen:

Nach Typ

- Multiplexe

- IMAX

- Drive-in

- Unabhängig

Nach Bildschirm

- 2D-Bildschirm

- 3D-Bildschirm

Nach Arten von Filmen

- Lokaler Inhalt

- Globaler Inhalt

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft:

Der Kinomarkt ist durch eine stark wettbewerbsorientierte Landschaft gekennzeichnet, die von globalen Multiplex-Ketten, Anbietern von Premium-Großformat-Technologien und regional stark vertretenen unabhängigen Ausstellern dominiert wird. Führende Betreiber konzentrieren sich darauf, ihr Leinwandnetzwerk zu erweitern, Premium-Erlebnisse zu verbessern und fortschrittliche Projektionstechnologien wie Lasersysteme, IMAX-Formate und Dolby Atmos-Sound zu integrieren, um ihre Angebote zu differenzieren. Strategische Partnerschaften mit Filmstudios für frühe Vorführungen und exklusive Premieren stärken die Zuschauerbindung und treiben höhere Auslastungsraten an. Konsolidierung bleibt ein wichtiger Trend, da große Akteure kleinere Ketten übernehmen, um ihre Marktpräsenz zu erweitern und die Betriebseffizienz zu optimieren. Luxus-Sitzplatz-Upgrades, Kino-Modelle mit Speisenservice und digitale Treueprogramme intensivieren den Wettbewerb weiter, indem sie das Kundenengagement erhöhen und die Ausgaben pro Besucher steigern. Regionale Aussteller bleiben durch lokalisierte Inhaltsstrategien und kosteneffiziente Theaterformate, die auf die demografischen Gegebenheiten der Nachbarschaft zugeschnitten sind, wettbewerbsfähig. Da technologische Innovationen beschleunigt werden, investieren Betreiber zunehmend in Automatisierung, digitales Ticketing und gezieltes Marketing, um die Rentabilität zu erhalten und Marktanteile zu verteidigen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Cineworld

- PVR INOX

- B&B Theatres

- Cinepolis

- CJ CGV

- Cinemex

- Odeon Cinemas

- Cinemark

- Cineplex

- CGR Cinemas

Jüngste Entwicklungen:

- Am 20. November 2025 erklärte PVR INOX seinen Plan, im Geschäftsjahr 26 100 neue Leinwände hinzuzufügen, einschließlich des Einstiegs in Tier-III-Märkte und der Zielsetzung eines Ticketpreises von INR 150-200, während die Schließung von 10-15 leistungsschwachen Leinwänden überprüft wird.

- Im Juli 2024 kündigte Cineworld die Schließung von sechs Kinos im Vereinigten Königreich (Glasgow Parkhead, Bedford, Hinckley, Loughborough, Yate und Swindon – Regent Circus) als Teil einer Kostensenkungs- und Restrukturierungsmaßnahme an.

- Am 12. Juni 2025 gab B&B Theatres den Bau eines luxuriösen 7-Leinwand-Kinos in Joplin, Missouri (an der 32nd Street & Hammons Boulevard) bekannt, dessen feierliche Eröffnung für Ende August 2025 geplant ist.

Berichtsabdeckung:

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Typ, Leinwand, Filmarten und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Branche wird sich weiterhin auf Premium-Großformate und immersive Technologien verlagern, um die Differenzierung im Kino zu stärken.

- Multiplex-Betreiber werden luxuriöse Sitzgelegenheiten, Speiseservice und Erlebniszonen erweitern, um die Ausgaben pro Besucher zu erhöhen.

- Globale Franchise-Filme werden ein starkes Kinokassen-Momentum beibehalten und eine konstante Auslastung in wichtigen Regionen unterstützen.

- Alternative Inhalte wie Konzerte, Sport und Anime-Veröffentlichungen werden die Zuschauersegmente erweitern und die Nachfrage außerhalb der Spitzenzeiten stabilisieren.

- Digitale Ticketing, dynamische Preisgestaltung und KI-gesteuerte Personalisierung werden die Zulassungen und das Kundenengagement weiter optimieren.

- Kinoketten werden in aufstrebende städtische und halburbane Märkte mit kompakten Multiplex-Formaten expandieren.

- Partnerschaften zwischen Studios und Ausstellern werden sich vertiefen und exklusive Vorführungen und veranstaltungsbasierte Veröffentlichungen ermöglichen.

- Nachhaltigkeitsinitiativen, einschließlich energieeffizienter Projektionen und reduzierter Abfalloperationen, werden häufiger werden.

- Strategische Konsolidierungen unter den großen Kinobetreibern werden die Wettbewerbspositionierung und Skalenvorteile stärken.

- Die regionale Inhaltsdiversifizierung wird zunehmen und eine stärkere Leistung in Asien-Pazifik, Lateinamerika und lokalen Sprachmärkten unterstützen.