Marktübersicht

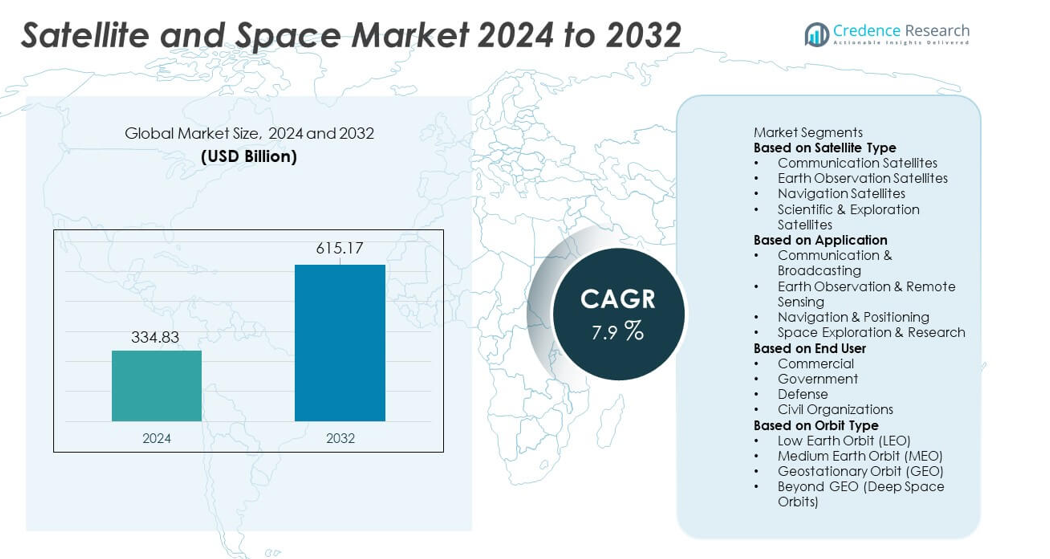

Der Markt für Satelliten und Raumfahrt erreichte im Jahr 2024 334,83 Milliarden USD und wird voraussichtlich bis 2032 auf 615,17 Milliarden USD wachsen, was einer jährlichen Wachstumsrate (CAGR) von 7,9 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Satelliten- und Raumfahrtmarktes 2024 |

334,83 Milliarden USD |

| Satelliten- und Raumfahrtmarkt, CAGR |

7,9% |

| Größe des Satelliten- und Raumfahrtmarktes 2032 |

615,17 Milliarden USD |

Der Satelliten- und Raumfahrtmarkt wird von führenden Akteuren wie SpaceX, Airbus Defence and Space, Lockheed Martin Corporation, Boeing Defense, Space & Security, Northrop Grumman Corporation, Thales Alenia Space, Maxar Technologies, Blue Origin, CASC und ISRO angetrieben, die ihre Fähigkeiten durch fortschrittliche Satellitenfertigung, Hochdurchsatz-Kommunikationssysteme und zuverlässige Startdienste erweitern. Diese Unternehmen investieren in wiederverwendbare Raketen, große Satellitenkonstellationen und hochauflösende Bildgebungstechnologien, um die steigende weltweite Nachfrage nach Breitband-, Navigations- und Erdbeobachtungsdaten zu decken. Regional führt Nordamerika den Markt mit einem Anteil von 38 % an, unterstützt durch starke Regierungsprogramme und Innovationen im privaten Sektor, während der asiatisch-pazifische Raum mit einem Anteil von 29 % folgt, angetrieben durch expandierende nationale Weltraummissionen und schnelle digitale Adoption.

Markteinblicke

- Der Markt für Satelliten und Raumfahrt erreichte im Jahr 2024 334,83 Milliarden USD und wird bis 2032 mit einer CAGR von 7,9 % wachsen, unterstützt durch die steigende Nachfrage nach Konnektivität und fortschrittlichen Satellitensystemen.

- Zu den wichtigsten Treibern gehören wachsende Investitionen in Kommunikationssatelliten, steigende Bedürfnisse in der Erdbeobachtung und zunehmende staatliche Finanzierung für nationale Sicherheit, Klimamonitoring und Tiefenraummissionen.

- Zu den wichtigsten Trends gehören das schnelle Wachstum von LEO-Megakonstellationen, Fortschritte bei wiederverwendbaren Trägerraketen und steigende kommerzielle Beteiligung an der Satellitenfertigung, Breitbanddiensten und Weltraumforschungsprogrammen.

- Der Wettbewerb intensiviert sich, da Akteure wie SpaceX, Airbus, Lockheed Martin, Thales Alenia Space und Maxar Technologies in Hochdurchsatz-Satelliten, Bildgebungstechnologien und kosteneffiziente Startlösungen investieren.

- Regional führt Nordamerika mit einem Anteil von 38 %, gefolgt vom asiatisch-pazifischen Raum mit 29 % und Europa mit 27 %. Segmentweise dominieren Kommunikationssatelliten mit einem Anteil von 44 %, während Kommunikations- und Rundfunkanwendungen 41 % halten und das kommerzielle Endnutzersegment 48 % des globalen Marktes ausmacht.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Satellitentyp

Kommunikationssatelliten führen das Segment mit einem Anteil von 44% an, angetrieben durch die steigende Nachfrage nach Breitbandverbindungen, die zunehmende Verbreitung von IoT-Netzwerken und die erweiterte Nutzung von Hochdurchsatzsatelliten für kommerzielle und staatliche Kommunikationsbedürfnisse. Diese Satelliten unterstützen die Datenübertragung, das Broadcasting und die Echtzeitkommunikation in abgelegenen und unterversorgten Regionen. Erdbeobachtungssatelliten wachsen stetig aufgrund zunehmender Anwendungen in der Landwirtschaft, Klimabeobachtung und Katastrophenmanagement, während Navigationssatelliten die globalen Positionierungsdienste stärken. Wissenschafts- und Erkundungssatelliten unterstützen weiterhin Tiefenraummissionen und Forschungsprogramme. Kontinuierliche Investitionen in fortschrittliche Nutzlasten und Kommunikationssysteme mit geringer Latenz sichern die Dominanz der Kommunikationssatelliten.

- Zum Beispiel hat SpaceX die Satellitenkapazität durch Starlink Gen2 erhöht, das etwa 96 Gbps Bandbreite pro V2 Mini-Satellit trägt und fortschrittliche Phased-Array-Antennen verwendet.

Nach Anwendung

Kommunikation und Broadcasting dominieren mit einem Anteil von 41%, unterstützt durch die starke Nachfrage nach Satellitenfernsehen, Breitbanddiensten, sicheren Kommunikationsnetzwerken und mobilitätsbasierter Konnektivität für die Luftfahrt- und Schifffahrtssektoren. Der Übergang zu Hochgeschwindigkeits-Satelliteninternet und die globale Expansion von Direkt-zu-Haus-Diensten treiben die stetige Akzeptanz voran. Erdbeobachtungs- und Fernerkundungsanwendungen steigen aufgrund ihrer Nutzung in der Verteidigungsüberwachung, Umweltüberwachung und kommerziellen Analytik. Navigation und Positionierung bleiben entscheidend für Transport, autonome Systeme und präzise Kartierung. Weltraumforschung und -erkundung gewinnen an Schwung, da Agenturen und private Unternehmen in Mondmissionen und Tiefenraumprogramme investieren und langfristige Wachstumschancen erweitern.

- Zum Beispiel hat Maxar das Fernerkundungssegment mit seinen WorldView Legion-Satelliten gestärkt, die bis zu 15 Wiederholungen pro Tag über Schlüsselgebiete mit 30 cm-Klassensensoren erfassen können.

Nach Endbenutzer

Das kommerzielle Segment hält mit 48% den größten Anteil, angetrieben durch die steigende Nachfrage nach Satellitenbreitband, Bildgebungsdiensten, Navigationsunterstützung und datengesteuerten kommerziellen Anwendungen. Private Unternehmen investieren stark in Konstellationsstarts, wiederverwendbare Raketen und Satelliten-als-Dienst-Modelle, die die Zugänglichkeit erweitern. Regierungsbehörden bleiben wichtige Nutzer für Wettervorhersagen, öffentliche Kommunikation und nationale Raumfahrtprogramme. Verteidigungsnutzer verlassen sich auf Satelliten für Überwachung, sichere Kommunikation und Navigationsgenauigkeit, was zu stetigen Beschaffungszyklen beiträgt. Zivile Organisationen nutzen Satellitendienste für Umweltschutz, Katastrophenhilfe und wissenschaftliche Forschung. Wachsende öffentlich-private Partnerschaften und erweiterte kommerzielle Investitionen stärken weiterhin die Führungsrolle des kommerziellen Segments.

Wichtiger Wachstumstreiber

Steigende Nachfrage nach globaler Konnektivität

Die wachsende Nachfrage nach Hochgeschwindigkeitskonnektivität treibt die starke Akzeptanz von Kommunikationssatelliten, insbesondere in unterversorgten und abgelegenen Regionen, voran. Der Breitbandausbau, die Unterstützung von 5G-Backhaul und die zunehmende Integration von IoT-Geräten erhöhen den Bedarf an zuverlässigen Satellitennetzwerken. Unternehmen investieren in Hochdurchsatz- und erdnahe Umlaufbahnkonstellationen, um die Datenkapazität zu erhöhen und die Latenz zu reduzieren. Die Luftfahrt-, Schifffahrts- und Mobilitätssektoren sind auf Satellitenkommunikation für kontinuierliche Abdeckung angewiesen. Da digitale Dienste expandieren und Konnektivität für das Wirtschaftswachstum unerlässlich wird, spielen Satellitennetzwerke eine zentrale Rolle bei der Überbrückung von Infrastrukturlücken und der Erfüllung globaler Kommunikationsbedürfnisse.

- Zum Beispiel stärkte SES die globale Konnektivität mit seiner O3b mPOWER-Konstellation, indem Satelliten eingesetzt wurden, die in der Lage sind, bis zu 10.000 Mbps pro Beam zu liefern.

Erweiterung der Erdbeobachtung und Datenanalyse

Erdbeobachtungssatelliten gewinnen an Bedeutung, da Regierungen und Industrien auf hochauflösende Bilder für Landwirtschaft, Umweltüberwachung, Katastrophenhilfe und Verteidigungsanwendungen angewiesen sind. Die steigende Nachfrage nach Klimaintelligenz, Wettervorhersage und Ressourcenabbildung treibt den Einsatz fortschrittlicher Fernerkundungssatelliten voran. Kommerzielle Nutzer übernehmen Satellitenanalysen für Logistik, Energiemanagement und Stadtplanung. Technologische Fortschritte in der synthetischen Apertur-Radar-Technologie, hyperspektraler Bildgebung und cloudbasierter Analytik verbessern die Datenpräzision und Echtzeiteinblicke. Da die Abhängigkeit von weltraumgestützter Intelligenz steigt, wird das Segment der Erdbeobachtung zu einem wichtigen Wachstumstreiber des Marktes.

- Zum Beispiel erweiterte Planet Labs die Überwachungsfähigkeiten mit mehr als 200 Dove-Satelliten, die täglich bis zu 1,2 Millionen Quadratkilometer Bilder mit einer Auflösung von 3–5 Metern erfassen.

Wachstum der Weltraumforschung und kommerziellen Startdienste

Die Weltraumforschung beschleunigt sich mit steigenden Investitionen in Mondmissionen, Tiefenraumforschung und die Entwicklung von Raumfahrzeugen. Kommerzielle Startanbieter erweitern Programme für wiederverwendbare Raketen, um Startkosten zu senken und die Missionshäufigkeit zu erhöhen. Regierungen arbeiten mit privaten Unternehmen zusammen, um die Erforschungskapazitäten zu erweitern und wissenschaftliche Missionen zu unterstützen. Das steigende Interesse an Asteroidenabbau, Weltraumtourismus und langfristigen Weltraumhabitaten erhöht die Nachfrage nach Startdiensten und Raumfahrzeugherstellung. Da der Weltraum zugänglicher wird, schaffen Erkundungsinitiativen bedeutende Möglichkeiten für Innovation, Partnerschaften und Marktexpansion in mehreren Segmenten.

Wichtiger Trend & Gelegenheit

Aufstieg von Megakonstellationen und Systemen im niedrigen Erdorbit

Megakonstellationen im niedrigen Erdorbit schaffen neue Möglichkeiten für globale Breitbandabdeckung, latenzarme Kommunikation und großflächige IoT-Integration. Unternehmen investieren in Tausende kleiner Satelliten, um nahtlosen Internetzugang bereitzustellen und die digitale Transformation in verschiedenen Branchen zu unterstützen. Diese Konstellationen verringern die Abhängigkeit von traditionellen geostationären Systemen und ermöglichen neue kommerzielle Dienste wie die Unterstützung autonomer Fahrzeuge und die Fernüberwachung industrieller Anlagen. Da die Bereitstellungskosten sinken und die Fertigung skaliert, gestalten LEO-basierte Netzwerke die Wettbewerbslandschaft neu und bieten starke langfristige Wachstumschancen.

- Zum Beispiel förderte Amazons Projekt Kuiper die Konstellationsbereitstellung, indem Satelliten mit automatisierten Linien produziert wurden, die in der Lage sind, bis zu 5 Satelliten pro Tag bei voller Kapazität zu montieren, wobei jeder Satellit 100 Gbps Bandbreite pro optischer Inter-Satelliten-Verbindung unterstützt.

Erhöhte Kommerzialisierung und Beteiligung des privaten Sektors

Kommerzielle Akteure dominieren zunehmend die Satellitenherstellung, Startdienste und Datenlösungen, treiben Innovationen voran und senken die Betriebskosten. Private Unternehmen führen flexible Satellitenplattformen, wiederverwendbare Raketen und Satellit-as-a-Service-Modelle ein, die die Zugänglichkeit für Unternehmen und Regierungen erweitern. Risikokapitalinvestitionen unterstützen Startups, die Navigationssysteme, Bildgebungstechnologien und weltraumgestützte Kommunikationslösungen entwickeln. Da die Kommerzialisierung an Fahrt gewinnt, schafft die Zusammenarbeit zwischen öffentlichen und privaten Einrichtungen neue Möglichkeiten in der Erforschung, Modernisierung der Verteidigung und globalen Konnektivitätsdiensten.

- Zum Beispiel verbesserte Rocket Lab den kommerziellen Zugang zu Raketenstarts, indem es mehr als 70 Electron-Missionen mit Nutzlastkapazitäten von bis zu 320 kg pro Start durchführte.

Wichtige Herausforderung

Hohe Startkosten und kapitalintensive Infrastruktur

Der Satelliten- und Weltraummarkt steht vor hohen finanziellen Hürden aufgrund teurer Startoperationen, Herstellungskosten und Anforderungen an die Bodeninfrastruktur. Trotz Fortschritten bei wiederverwendbaren Raketen kämpfen viele kleine und aufstrebende Akteure, um in den Markt einzutreten. Lange Entwicklungszyklen, technische Risiken und hohe Versicherungskosten erhöhen die betrieblichen Herausforderungen zusätzlich. Diese finanziellen Belastungen begrenzen die Skalierbarkeit und verlangsamen die Expansion von Unternehmen, die keine erheblichen Investitionen im Rücken haben. Die Kosten effizient zu verwalten und gleichzeitig Leistung und Zuverlässigkeit zu gewährleisten, bleibt eine zentrale Herausforderung.

Weltraumschrott und regulatorische Einschränkungen

Die zunehmende Satellitendeployment führt zu wachsenden Bedenken hinsichtlich Weltraumschrott, orbitaler Überlastung und Kollisionsrisiken. Regulierungsbehörden verhängen strenge Richtlinien für die Satellitenentsorgung, das Orbitalmanagement und die Spektrumzuweisung, was die Einhaltungspflichten für Betreiber erhöht. Die Koordination zwischen den Nationen bleibt komplex und verlangsamt die Bereitstellungszeitpläne. Risiken im Zusammenhang mit Schrott bedrohen die betriebliche Kontinuität und erhöhen die langfristigen Nachhaltigkeitsbedenken sowohl für kommerzielle als auch für Regierungsmissionen. Da die Weltraumaktivität zunimmt, wird das Gleichgewicht zwischen Innovation und regulatorischen sowie umweltbezogenen Schutzmaßnahmen zu einer grundlegenden Herausforderung für die Branche.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 38 % am Satelliten- und Weltraummarkt, angetrieben durch starke staatliche Finanzierung, fortschrittliche Weltraumprogramme und hohe kommerzielle Beteiligung. Die Vereinigten Staaten führen mit umfangreichen Investitionen in Satellitenkommunikation, nationale Sicherheitssysteme, Erdbeobachtungsprojekte und Tiefenraummissionen. Große Luft- und Raumfahrtunternehmen und Startdienstleister erweitern LEO-Konstellationen, wiederverwendbare Raketen und satellitenbasierte Breitbandnetze. Die wachsende Nachfrage nach Verteidigungsüberwachung, Klimabeobachtung und Hochgeschwindigkeitskonnektivität stärkt die regionale Dominanz weiter. Kanada trägt durch Fernerkundungsprogramme und die Entwicklung von Kommunikationssatelliten bei. Starke technologische Fähigkeiten und Innovationsökosysteme im Weltraum erhalten die Führungsrolle Nordamerikas.

Europa

Europa hält einen Anteil von 27 %, unterstützt durch starke institutionelle Programme, kollaborative Forschungsinitiativen und expandierende kommerzielle Satellitenaktivitäten. Die Europäische Weltraumorganisation (ESA) investiert in Erdbeobachtung, Navigation und wissenschaftliche Missionen, die die regionale technologische Stärke verbessern. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen die Satellitenherstellung, die Entwicklung von Trägerraketen und fortschrittliche Fernerkundungsfähigkeiten an. Das wachsende Interesse an nachhaltigen Weltraumoperationen und regulatorischen Rahmenbedingungen stärkt die regionale Wettbewerbsfähigkeit. Kommerzielle Akteure erweitern Dienstleistungen in den Bereichen Breitband, Bildgebung und Navigationssysteme. Europas kombinierte öffentliche und private Investitionen und der Fokus auf strategische Autonomie treiben weiterhin stabiles Wachstum im Satelliten- und Weltraumsektor voran.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von 29%, angetrieben durch den schnellen Satelliteneinsatz, starke Regierungsinitiativen und zunehmende kommerzielle Startaktivitäten. China und Indien führen die Region mit ehrgeizigen Raumfahrtprogrammen, erweiterten Startkapazitäten und groß angelegten Satellitenkonstellationen an, die Kommunikation, Navigation und Bildgebung unterstützen. Japan und Südkorea tragen durch fortschrittliche F&E-Programme und kommerzielle Satellitenlösungen bei. Die steigende Nachfrage nach Breitbandkonnektivität, Katastrophenmanagement-Tools und landwirtschaftlicher Überwachung beschleunigt die Einführung. Zunehmende Investitionen von Privatunternehmen stärken Innovation und Fertigungskapazität. Mit großen Bevölkerungen und schnell wachsenden digitalen Volkswirtschaften bleibt Asien-Pazifik eine der dynamischsten Regionen im Satelliten- und Raumfahrtmarkt.

Lateinamerika

Lateinamerika erfasst einen Anteil von 4%, unterstützt durch die steigende Nachfrage nach Satellitenbreitband, Fernerkundung und Anwendungen für die nationale Sicherheit. Länder wie Brasilien, Argentinien und Mexiko erweitern Satellitenprogramme, um Kommunikationsnetze zu stärken und die ländliche Konnektivität zu verbessern. Regierungen investieren in Erdbeobachtungssysteme für Landwirtschaft, Umweltüberwachung und Klimarisikomanagement. Wachsende Partnerschaften mit globalen Raumfahrtagenturen und privaten Unternehmen verbessern die regionalen Fähigkeiten. Trotz Budgetbeschränkungen und langsamerer Einführung im Vergleich zu großen Regionen unterstützen zunehmende digitale Transformation und Infrastrukturbedürfnisse weiterhin ein stabiles Marktwachstum in ganz Lateinamerika.

Naher Osten & Afrika

Der Nahe Osten und Afrika halten einen Anteil von 2%, angetrieben durch wachsende nationale Raumfahrtinitiativen, steigende Kommunikationsbedürfnisse und erweiterte satellitenbasierte Dienste. Golfstaaten wie die VAE und Saudi-Arabien investieren stark in die Satellitenherstellung, Raumfahrtmissionen und geospatiale Intelligenz. Afrika zeigt eine zunehmende Einführung von Satellitenbreitband und Erdbeobachtungstools zur Unterstützung von Landwirtschaft, Katastrophenhilfe und Konnektivität in abgelegenen Gebieten. Regionale Regierungen arbeiten mit internationalen Raumfahrtagenturen zusammen, um lokale Fähigkeiten zu entwickeln. Obwohl Infrastrukturherausforderungen bestehen bleiben, unterstützen steigende Digitalisierung und strategische nationale Programme die langfristige Marktentwicklung.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Marktsegmentierungen:

Nach Satellitentyp

- Kommunikationssatelliten

- Erdbeobachtungssatelliten

- Navigationssatelliten

- Wissenschafts- & Erkundungssatelliten

Nach Anwendung

- Kommunikation & Rundfunk

- Erdbeobachtung & Fernerkundung

- Navigation & Positionierung

- Raumfahrtforschung & -erkundung

Nach Endnutzer

- Kommerziell

- Regierung

- Verteidigung

- Zivile Organisationen

Nach Orbittyp

- Niedriger Erdorbit (LEO)

- Mittlerer Erdorbit (MEO)

- Geostationärer Orbit (GEO)

- Jenseits von GEO (Tiefenraum-Orbits)

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft zeigt eine starke Präsenz großer Akteure wie SpaceX, Airbus Defence and Space, Lockheed Martin Corporation, Boeing Defense, Space & Security, Northrop Grumman Corporation, Thales Alenia Space, Maxar Technologies, Blue Origin, CASC und ISRO. Diese Organisationen stärken den Markt durch fortschrittliche Satellitenherstellung, Hochfrequenz-Startkapazitäten und zunehmendes Engagement in Erdbeobachtung, Kommunikationsnetzwerken und Weltraumforschungsmissionen. Führende Unternehmen investieren stark in wiederverwendbare Startsysteme, Satellitenkonstellationen der nächsten Generation und hochdurchsatzfähige Kommunikationsnutzlasten, um die Leistung zu verbessern und Betriebskosten zu senken. Öffentlich-private Partnerschaften unterstützen Forschung, Tiefenraummissionen und strategische nationale Programme. Kommerzielle Akteure übernehmen zunehmend das Modell “Satellit als Dienstleistung” und bieten flexiblen Zugang zu Bildgebung, Breitband- und Navigationslösungen. Regierungen treiben die Nachfrage weiterhin durch Verteidigungsmodernisierung, Klimamonitoring und sichere Kommunikationsanforderungen voran. Mit zunehmendem Wettbewerb liegt der Schwerpunkt der Differenzierung auf Startzuverlässigkeit, technologischer Innovation, Konstellationsskalierung und nachhaltigen Weltraumoperationen.

Analyse der Hauptakteure

- SpaceX

- Airbus Defence and Space

- Lockheed Martin Corporation

- Boeing Defense, Space & Security

- Northrop Grumman Corporation

- Thales Alenia Space

- Maxar Technologies

- Blue Origin

- China Aerospace Science and Technology Corporation (CASC)

- Indische Raumfahrtforschungsorganisation (ISRO)

Jüngste Entwicklungen

- Im November 2025 startete die Indische Raumfahrtforschungsorganisation (ISRO) GSAT‑7R (CMS‑03) — Indiens schwersten Kommunikationssatelliten — zur Verbesserung der Marinekommunikation.

- Im November 2025 wurde berichtet, dass sich die ISRO in einer großen Expansionsphase befindet und bis Ende des Geschäftsjahres im März 2026 sieben Starts plant.

- Im November 2025 stellte Blue Origin Pläne für eine super-schwere Variante von New Glenn vor, die als New Glenn 9×4 bezeichnet wird und für Tiefenraum-, Mond- und große Satellitenkonstellationsstarts vorgesehen ist.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Satellitentyp, Anwendung, Endbenutzer, Orbittyp und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Satellitenkonstellationen im erdnahen Orbit werden sich erweitern, um die globale Breitbandabdeckung zu unterstützen.

- Wiederverwendbare Trägerraketen werden die Missionskosten senken und die Startfrequenz erhöhen.

- Erdbeobachtungsdienste werden wachsen, da die Nachfrage nach Klima- und Agrardaten steigt.

- Verteidigungsbehörden werden die Investitionen in Überwachungs- und sichere Kommunikationssatelliten erhöhen.

- Kommerzielle Akteure werden Innovationen bei Kleinsatelliten und Satelliten-als-Dienst-Modellen vorantreiben.

- Raumfahrtmissionen werden mit neuen Mond- und Tiefenraumprogrammen beschleunigt.

- Navigations- und Ortungsdienste werden durch aufgerüstete Satellitennetzwerke die Genauigkeit verbessern.

- Grüner Antrieb und nachhaltige Weltraumoperationen werden an Bedeutung gewinnen, um Weltraummüll zu reduzieren.

- Partnerschaften zwischen Regierungen und privaten Unternehmen werden die globalen Raumfahrtfähigkeiten stärken.

- Fortschrittliche Bildgebung und KI-gesteuerte Satellitenanalysen werden die Echtzeit-Entscheidungsfindung für mehrere Branchen verbessern.