Marktübersicht

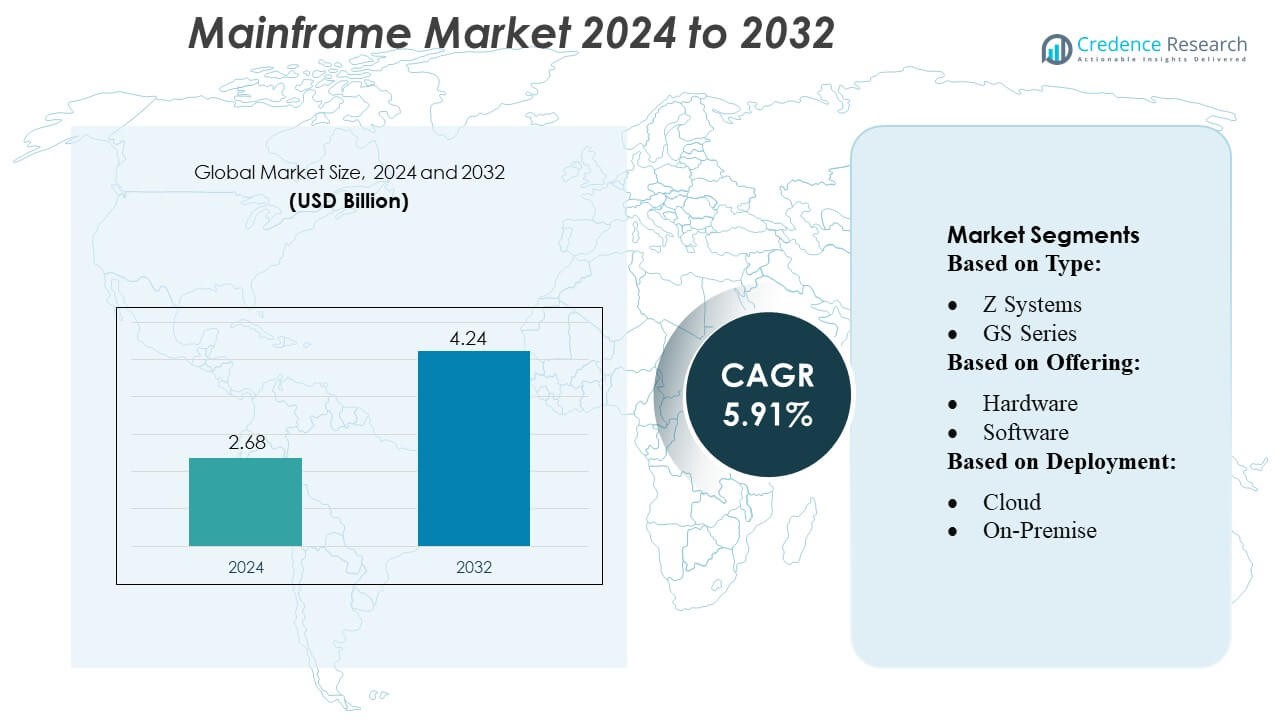

Die Größe des Mainframe-Marktes wurde im Jahr 2024 auf 2,68 Milliarden USD geschätzt und wird voraussichtlich bis 2032 4,24 Milliarden USD erreichen, mit einer CAGR von 5,91 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Mainframe-Marktgröße 2024 |

2,68 Milliarden USD |

| Mainframe-Markt, CAGR |

5,91% |

| Mainframe-Marktgröße 2032 |

4,24 Milliarden USD |

Der Mainframe-Markt wird durch eine vielfältige Mischung aus etablierten Unternehmen geprägt, die ihre Technologieportfolios, Beratungskompetenzen und Managed-Services-Angebote nutzen, um in den Bereichen Modernisierung, Integration und Leistung zu konkurrieren. Diese Unternehmen streben danach, hybride Mainframe-Cloud-Umgebungen, automatisierte Abläufe und sichere Transaktionsplattformen bereitzustellen, um den Anforderungen von Unternehmen gerecht zu werden. Angesichts der steigenden Nachfrage nach skalierbarer, zuverlässiger und konformer Infrastruktur konzentrieren sich Anbieter auf Innovationen in der Workload-Automatisierung, Integrationsrahmen und Modernisierungsdiensten. Währenddessen führt Nordamerika diesen Markt an, das im Jahr 2024 etwa 41 % des globalen Mainframe-Marktanteils hielt, was auf die umfangreiche Einführung in Sektoren wie Finanzen, Regierung, Gesundheitswesen und große Unternehmen zurückzuführen ist, die auf geschäftskritische Rechenleistungen angewiesen sind.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Mainframe-Markt erreichte im Jahr 2024 2,68 Milliarden USD und soll bis 2032 auf 4,24 Milliarden USD anwachsen, was eine CAGR von 5,91 % widerspiegelt, unterstützt durch die anhaltende Nachfrage von Unternehmen nach leistungsstarker, sicherer und skalierbarer Recheninfrastruktur für geschäftskritische Operationen.

- Modernisierungsinitiativen bleiben der primäre Wachstumsmotor, da Unternehmen zunehmend von Legacy-Architekturen zu hybriden Mainframe-Cloud-Ökosystemen übergehen. Dieser Wandel beschleunigt Investitionen in Workload-Automatisierung, fortschrittliche Integrationsrahmen und Managed Services, die verbesserte Agilität und betriebliche Effizienz ermöglichen.

- Wichtige Markttrends umfassen die steigende Akzeptanz automatisierter Abläufe, die Implementierung verstärkter Cybersicherheitsrahmen zum Schutz geschäftskritischer Workloads und die Erweiterung von Modernisierung-als-ein-Service. Große Unternehmen treiben die Nachfrage weiterhin an, da sie den dominierenden Marktanteil halten, unterstützt durch ihre komplexen, hochtransaktionalen Umgebungen.

- Die Wettbewerbslandschaft ist gekennzeichnet durch etablierte Anbieter, die ihre Beratungs-, Leistungsoptimierungs- und Hybridintegrationsfähigkeiten verbessern. Das Wachstum wird jedoch durch hohe Modernisierungskosten, komplexe Migrationsprozesse und einen zunehmenden Mangel an Fachkräften mit Mainframe-Kenntnissen gebremst, was die Skalierbarkeit herausfordert.

- Nordamerika machte im Jahr 2024 etwa 41 % des globalen Marktes aus, angetrieben durch eine starke Akzeptanz in den Sektoren BFSI, Regierung und Gesundheitswesen. Große Unternehmen behaupteten ihre Führungsposition im Endverbrauchersegment, beeinflusst durch strenge Compliance-Anforderungen, umfangreiche Transaktionsverarbeitung und die Abhängigkeit von belastbaren Hochverfügbarkeitssystemen.

Marktsegmentierungsanalyse:

Nach Typ

Z Systems führt den Markt mit dem größten Anteil an und hält etwa zwei Drittel des Segments aufgrund seiner hohen Leistung, starken Sicherheit und Fähigkeit, schwere Transaktionslasten im Bank- und Regierungsbereich zu bewältigen. Die GS-Serie folgt als nächstes großes Teilsegment, unterstützt durch die Nachfrage von Branchen, die zuverlässige, aber kosteneffiziente Systeme suchen. Andere Typen machen einen kleineren Teil des Marktes aus und bedienen hauptsächlich Nischenanwendungen. Die Dominanz von Z Systems wird durch kontinuierliche Upgrades, Workload-Optimierungsfunktionen und die Vorliebe von Unternehmen für stabile, geschäftskritische Rechenleistungen angetrieben.

- Zum Beispiel kann die IBM Z-Plattform, die häufig von Capgemini in Modernisierungsprojekten eingesetzt wird, mehr als 12 Milliarden verschlüsselte Transaktionen pro Tag auf einem einzigen System unterstützen und es großen Banken ermöglichen, massive tägliche Lasten zuverlässig zu verwalten.

Nach Angebot

Hardware bleibt das dominierende Angebot und trägt fast die Hälfte des Marktes bei, da Organisationen weiterhin ihre Mainframe-Infrastruktur erneuern und erweitern. Der Bedarf an fortschrittlicher Verarbeitung, Speicher- und Sicherheitsverbesserungen hält die Hardware-Nachfrage stark. Dienstleistungen bilden das nächste große Teilsegment und expandieren schnell, unterstützt durch Modernisierungsprojekte, Systemintegrationsbedürfnisse und das Outsourcing des Mainframe-Managements. Software spielt ebenfalls eine Schlüsselrolle, indem sie Workload-Automatisierung, Sicherheitsupdates und Cloud-Integration ermöglicht, obwohl sie im Vergleich zu Hardware einen kleineren Anteil hält.

- Zum Beispiel hat Infosys die Infosys Modernization Suite (Teil seines Cobalt-Portfolios) eingeführt, die über 40 verschiedene Modernisierungsdienste für Mainframe-, Cloud-, Datenbank- und Anwendungsmodernisierungs-Workloads umfasst.

Nach Bereitstellung

Die Bereitstellung vor Ort hält den dominierenden Anteil und macht über 70% des Segments aus, da Unternehmen die vollständige Kontrolle über Daten, Compliance und Sicherheit priorisieren. Dieses Modell bleibt für Finanzdienstleistungen, öffentliche Behörden und Telekommunikationsbetreiber, die sensible, volumenstarke Transaktionen abwickeln, unerlässlich. Die hybride Bereitstellung wächst schnell, da Organisationen Mainframes mit Cloud-Plattformen integrieren, um Skalierbarkeit und Modernisierung zu verbessern. Die reine Cloud-Bereitstellung stellt das kleinste Teilsegment dar, expandiert jedoch weiterhin, da Unternehmen flexible Verbrauchsmodelle übernehmen und ausgewählte Workloads auslagern.

Wichtige Wachstumsfaktoren

- Steigende Nachfrage nach Hochvolumen-Transaktionsverarbeitung

Der Mainframe-Markt wächst weiter, da Unternehmen zunehmend auf Plattformen angewiesen sind, die Hochvolumen-Transaktionsverarbeitung mit niedriger Latenz unterstützen. Banken, Versicherungen, Einzelhandel und Regierungsbehörden bearbeiten Millionen täglicher Transaktionen, die unvergleichliche Zuverlässigkeit, Durchsatz und Betriebszeit erfordern. Mainframes liefern konsistente Leistung mit Antwortzeiten im Sub-Sekunden-Bereich und nahezu null Ausfallzeiten, was geschäftskritische Operationen ermöglicht. Das Wachstum von digitalem Banking, Online-Zahlungen und Echtzeit-Betrugserkennung treibt die Einführung weiter voran, da Organisationen Systeme suchen, die in der Lage sind, massive Workloads sicher zu verarbeiten und gleichzeitig strenge regulatorische und betriebliche Anforderungen zu erfüllen.

- Zum Beispiel läuft der 2025 angekündigte IBM z17 auf dem neuen Telum II-Prozessor, der mehr als 450 Milliarden KI-Inferenzoperationen pro Tag mit einer Reaktionszeit von 1 Millisekunde unterstützt.

- Erweiterung von Hybrid-IT und Modernisierungsinitiativen

Die Einführung von Hybrid-IT beschleunigt die Nachfrage nach Mainframes, da Unternehmen alte Kernsysteme mit cloud-nativen Umgebungen integrieren. Organisationen modernisieren Anwendungsarchitekturen durch APIs, Containerisierung und DevOps-Pipelines, um die Agilität zu verbessern, ohne bestehende Workloads zu stören. Mainframe-as-a-Service-Angebote ermöglichen es Unternehmen, die Rechenkapazität bei Bedarf zu skalieren und die Betriebskosten zu senken. Diese Modernisierungsstrategien helfen Unternehmen, zusätzlichen Wert aus langjährigen Mainframe-Investitionen zu schöpfen, indem sie eine nahtlose Interoperabilität mit öffentlichen Cloud-Plattformen ermöglichen und gleichzeitig die Leistungs-, Prüf- und Sicherheitsvorteile der Mainframe-Infrastruktur bewahren.

- Zum Beispiel kann diese KI-gestützte Lösung von TCS die Modernisierungskosten um über 70 % senken und die Ergebnisse der Anwendungsmodernisierung doppelt so schnell liefern wie herkömmliche manuelle Konvertierungsansätze.

- Zunehmender Fokus auf erweiterte Sicherheit und Compliance

Wachsende Cybersecurity-Risiken und strengere Compliance-Vorgaben stärken die Rolle von Mainframes in Unternehmens-IT-Strategien. Mainframes bieten integrierte Hardwareverschlüsselung, sichere Multi-Tenancy, zentrale Governance und automatisierte Audit-Funktionen, die regulatorische Standards in Sektoren wie BFSI, Gesundheitswesen und Regierung erfüllen. Ihre Architektur minimiert die Exposition gegenüber externen Bedrohungen und unbefugtem Zugriff und bietet eine widerstandsfähige Umgebung für sensible Daten und kritische Operationen. Da sich die Bedrohungslandschaften erweitern und Datenschutzbestimmungen weltweit verschärfen, betrachten Organisationen Mainframes als wesentliche Plattformen zum Schutz kritischer digitaler Vermögenswerte.

Wichtige Trends & Chancen

1. Integration von KI, Automatisierung und AIOps

KI-gesteuerte Automatisierung verändert den Betrieb von Mainframes, da Unternehmen AIOps für vorausschauende Wartung, Anomalieerkennung, Workload-Optimierung und intelligente Ressourcenallokation einsetzen. Diese Fähigkeiten reduzieren manuelle Eingriffe, erhöhen die Verfügbarkeit und verbessern die Betriebseffizienz. Anbieter integrieren zunehmend On-Chip-KI-Beschleuniger und maschinell lernbasierte Tools, um die Leistungstuning zu optimieren und die Echtzeitverarbeitung zu verbessern. Die Chance liegt darin, Mainframes als zentrale Analytikhubs zu nutzen, die große Datensätze verarbeiten und es Unternehmen ermöglichen, KI in geschäftskritische Workflows einzubetten, ohne Geschwindigkeit, Sicherheit oder Zuverlässigkeit zu beeinträchtigen.

- Zum Beispiel behauptet DXC auch, jährlich 47.000 Workload-Migrationen in die Cloud abzuschließen, indem KI und Automatisierung genutzt werden, um Übergänge von alten Mainframe-Umgebungen zu beschleunigen und zu entschärfen.

2. Wachsende Akzeptanz von Mainframe-as-a-Service (MFaaS)

MFaaS entwickelt sich zu einer strategischen Chance, da Organisationen versuchen, Investitionsausgaben zu reduzieren und gleichzeitig Mainframe-Fähigkeiten beizubehalten. Cloud-basierte Verbrauchsmodelle ermöglichen es Unternehmen, auf skalierbare Rechenleistung, automatisierte Updates und verwaltete Dienste zuzugreifen, ohne in den Besitz von Hardware zu investieren. Dieser Wandel unterstützt die Modernisierung, beschleunigt die Bereitstellung und vereinfacht die Wartung für Organisationen mit begrenztem internem Fachwissen. MFaaS-Anbieter bieten auch erweiterte Überwachungs-, Sicherheits- und Systemintegrationsdienste an, was das Modell für Sektoren mit schwankenden Workloads oder regulatorisch bedingten Rechenanforderungen attraktiv macht.

- Zum Beispiel verwaltet HCL mehr als 710.000 MIPS (Million Instructions Per Second) in seinem globalen Mainframe-Delivery-Footprint.

3. API-gesteuerte Modernisierung und Open-Source-Integration

Die API-gesteuerte Modernisierung ermöglicht es Mainframes, sich nahtlos mit Open-Source-Tools, Microservices und cloud-nativen Anwendungen zu integrieren. Unternehmen übernehmen zunehmend RESTful APIs, Linux-Distributionen und offene Frameworks, um Legacy-Anwendungen zu modernisieren und gleichzeitig die Kernverarbeitungsfähigkeiten beizubehalten. Dieser Trend eröffnet Möglichkeiten für hybride Anwendungsentwicklung, schnellere Innovationszyklen und verbesserte Datenzugänglichkeit. Unternehmen können traditionelle Workloads in digitale Ökosysteme erweitern, ohne ganze Plattformen neu schreiben zu müssen, wodurch Modernisierungsrisiken und -kosten reduziert und die betriebliche Flexibilität erhöht werden.

Wichtige Herausforderungen

1. Mangel an Mainframe-Fähigkeiten und alternde Belegschaft

Eine bedeutende Herausforderung für den Mainframe-Markt ist der schrumpfende Pool an qualifizierten Fachleuten. Viele erfahrene COBOL-, z/OS- und Mainframe-Systemingenieure nähern sich dem Ruhestand, während jüngere IT-Fachkräfte sich eher cloud-nativen und Open-Source-Technologien zuwenden. Diese Talentlücke erschwert Wartungs-, Modernisierungs- und Innovationsbemühungen. Organisationen kämpfen darum, neue Talente zu rekrutieren und auszubilden, die sowohl Legacy-Anwendungen als auch moderne Integrations-Frameworks verwalten können, was die Betriebsrisiken erhöht und digitale Transformationsinitiativen verlangsamt, die auf Mainframe-Infrastrukturen angewiesen sind.

2. Hohe Modernisierungskosten und Integrationskomplexität

Trotz ihrer Vorteile erfordern Mainframes oft erhebliche Investitionen für Upgrades, Anwendungsmodernisierung und Integration in Cloud-Ökosysteme. Die Migration von Legacy-Code, die Neugestaltung von Systemen und die Ausrichtung von Mainframe-Workloads auf digitale Plattformen können zeitaufwendig und kostspielig sein. Die Komplexität nimmt zu, wenn Unternehmen heterogene Umgebungen verwalten oder auf jahrzehntealte kundenspezifische Anwendungen angewiesen sind. Darüber hinaus können Modernisierungsbemühungen, wenn sie nicht sorgfältig verwaltet werden, kritische Betriebsabläufe stören. Diese Herausforderungen schaffen Barrieren für Organisationen mit begrenzten Budgets oder eingeschränkten technischen Ressourcen und verlangsamen das Tempo der Transformation.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 40% den größten Anteil am Mainframe-Markt. Die Region führt aufgrund der starken Akzeptanz in den Bereichen Banken, Regierung, Versicherung und Gesundheitswesen, wo hochvolumige Transaktionsverarbeitung und strikte Compliance entscheidend sind. Viele Unternehmen aktualisieren weiterhin bestehende Systeme und integrieren Mainframes in Cloud-Umgebungen, was ein stetiges Wachstum unterstützt. Große Technologieanbieter und eine fortschrittliche IT-Infrastruktur stärken zudem die Position der Region. Da digitale Zahlungen und datenintensive Anwendungen zunehmen, verlassen sich Organisationen zunehmend auf Mainframes für Effizienz, Sicherheit und Zuverlässigkeit, wodurch Nordamerika als dominanter regionaler Markt erhalten bleibt.

Asien-Pazifik

Der Asien-Pazifik-Raum macht etwa 30% des globalen Mainframe-Marktes aus und ist die am schnellsten wachsende Region. Die rasche Digitalisierung in Ländern wie China, Indien und Japan treibt die höhere Akzeptanz in den Bereichen Banken, Telekommunikation und Regierung voran. Unternehmen verlassen sich auf Mainframes, um steigende Transaktionslasten, digitale Dienste und groß angelegte Bürgerdienstplattformen zu verwalten. Wachsende Investitionen in die IT-Modernisierung und die Integration von Cloud-Mainframes stärken die Nachfrage weiter. Da die Volkswirtschaften expandieren und digitale Transaktionen beschleunigt werden, wird erwartet, dass der APAC-Raum zusätzlichen Marktanteil gewinnt und weiterhin andere Regionen im Wachstumstempo übertrifft.

Europa

Europa hält einen geschätzten Anteil von 20–25% am Mainframe-Markt, unterstützt durch eine starke Akzeptanz in den Bereichen Finanzdienstleistungen, öffentliche Verwaltung und Fertigung. Strenge Datenschutzbestimmungen und hohe Sicherheitsanforderungen ermutigen Unternehmen dazu, Mainframe-Umgebungen zu erhalten oder aufzurüsten. Viele Organisationen modernisieren weiterhin Altsysteme, indem sie APIs, Automatisierungstools und Hybrid-Cloud-Funktionen hinzufügen. Obwohl das Gesamtwachstum eher stabil als schnell ist, bleibt Europa aufgrund der konstanten Investitionen in sichere Datenverarbeitung und der langfristigen Abhängigkeit von Mainframe-Infrastrukturen für geschäftskritische Operationen eine Schlüsselregion.

Lateinamerika

Lateinamerika repräsentiert etwa 5–6% des globalen Mainframe-Marktes. Die Akzeptanz wird hauptsächlich von großen Banken, Telekommunikationsanbietern und Regierungsinstitutionen in Ländern wie Brasilien und Mexiko vorangetrieben. Diese Sektoren verlassen sich auf Mainframes, um die wachsende Nachfrage nach digitalen Dienstleistungen und steigende Transaktionsvolumina zu bewältigen. Während das Tempo der digitalen Transformation in der Region langsamer ist als in Nordamerika oder APAC, unterstützen stetige IT-Investitionen und Modernisierungsinitiativen weiterhin das Marktwachstum. Begrenzte Altsysteme und Budgetbeschränkungen halten den regionalen Anteil bescheiden, aber die Nachfrage nimmt allmählich zu.

Naher Osten & Afrika (MEA)

Der Nahe Osten & Afrika machen etwa 4–5% des globalen Mainframe-Marktes aus. Das Wachstum wird durch staatliche Digitalisierungsprogramme, steigende Cybersicherheitsbedürfnisse und erhöhte Investitionen in Bank- und Telekommunikationssysteme beeinflusst. Insbesondere die Golfstaaten erweitern die Kapazität sicherer Rechenzentren und setzen Mainframes für die Verarbeitung großer Datenmengen ein. Obwohl die Gesamtakzeptanz aufgrund wirtschaftlicher und infrastruktureller Unterschiede in der Region begrenzt bleibt, unterstützen laufende Modernisierungen und regulatorische Anforderungen die schrittweise Marktexpansion. MEA bleibt ein kleiner, aber stetig wachsender Teil des globalen Mainframe-Marktes.

Marktsegmentierungen:

Nach Typ:

Nach Angebot:

Nach Bereitstellung:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Mainframe-Markt zeichnet sich durch eine hochgradig wettbewerbsfähige Landschaft aus, die von führenden Technologie- und Dienstleistungsanbietern wie Capgemini, Infosys Limited, Wipro, IBM Corporation, TATA Consultancy Services Limited, DXC Technology Company, HCL Technologies Limited, Amazon Web Services, Inc., Accenture und Open Text Corporation geprägt ist. Der Mainframe-Markt wird durch eine Mischung aus Hardware-Anbietern, Software-Anbietern und IT-Dienstleistungsunternehmen definiert, die sich auf Modernisierung, Integration und fortschrittliche Workload-Optimierung konzentrieren. Der Wettbewerb verschärft sich, da Unternehmen hybride IT-Strategien übernehmen, die von den Anbietern verlangen, sichere, skalierbare und cloud-kompatible Mainframe-Lösungen bereitzustellen. Unternehmen differenzieren sich durch KI-gesteuerte Automatisierung, verbesserte Cybersicherheitsfunktionen und Tools, die die Modernisierung von Anwendungen ohne Unterbrechung kritischer Operationen vereinfachen. Dienstleister betonen auch Beratungskompetenz, Migrationsrahmen und Managed Services, um Kunden beim Übergang von Legacy-Umgebungen zu agileren Architekturen zu unterstützen. Insgesamt bleiben Innovation, langfristige Unterstützungsmöglichkeiten und Modernisierungseffizienz wichtige Wettbewerbstreiber auf dem Markt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Capgemini

- Infosys Limited

- Wipro

- IBM Corporation

- TATA Consultancy Services Limited

- DXC Technology Company

- HCL Technologies Limited

- Amazon Web Services, Inc.

- Accenture

- Open Text Corporation

Aktuelle Entwicklungen

- Im April 2025 verbessert IBMs z17-Mainframe das Unternehmens-IT, indem es KI in kritische Operationen mit Echtzeitanalysen, Hochgeschwindigkeitsinferenz und sicherer Innovation einbettet. Es integriert beschleunigte KI-Infrastrukturen wie den Telum II-Prozessor und verschiedene Tools wie den watsonx Code Assistant für Z und den Test Accelerator für Z, um die Produktivität der Entwickler zu steigern, die Modernisierung zu vereinfachen und generative KI in Mainframe-Umgebungen zu unterstützen.

- Im März 2025 erweiterten Kyndryl und Google Cloud ihre Partnerschaft. Sie nutzten Googles Gemini-Modelle für die Modernisierung von Mainframes. Kyndryl verwendet generative KI, um Kunden bei der Bewertung, Modernisierung und Migration ihrer Mainframe-Anwendungen und -Daten in die Cloud zu unterstützen.

- Im März 2024 wurde NTT DATA in zwei IDC MarketScape-Berichten als führend für seine Anwendungsmodernisierungsdienste auf den Plattformen AWS und Microsoft Azure ausgezeichnet. Das Unternehmen wurde für seine Fähigkeit anerkannt, Kunden, die Anwendungen für öffentliche und private Cloud-Umgebungen modernisieren, Mehrwert zu bieten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Angebot, Bereitstellung und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukünftige Aussichten

- Der Mainframe-Markt wird weiter wachsen, da Unternehmen auf hochvolumige, geschäftskritische Transaktionsverarbeitung angewiesen sind.

- Die Integration von Hybrid-Clouds wird beschleunigt, um nahtlose Konnektivität zwischen Altsystemen und modernen Anwendungen zu ermöglichen.

- KI und Automatisierung werden eine größere Rolle bei der Optimierung von Mainframe-Operationen und der Reduzierung manueller Arbeitslasten spielen.

- Modernisierungsinitiativen werden intensiviert, da Organisationen Altsysteme mit APIs, Containern und DevOps-Praktiken aktualisieren.

- Sicherheitsverbesserungen bleiben eine Priorität, da Cyber-Bedrohungen zunehmen und regulatorische Anforderungen strenger werden.

- Die Einführung von Mainframe-as-a-Service wird steigen, da Unternehmen nach skalierbaren, flexiblen und kosteneffizienten Verbrauchsmodellen suchen.

- Die Nachfrage aus den Bereichen Banken, Regierung und Telekommunikation bleibt stark aufgrund der fortgesetzten Abhängigkeit von zuverlässigen Kernsystemen.

- Fachkräftemangel wird die Strategien der Anbieter beeinflussen und mehr Schulungsprogramme und Low-Code-Entwicklungstools fördern.

- Energieeffiziente und leistungsoptimierte Mainframe-Technologien gewinnen an Bedeutung, da Nachhaltigkeitsziele expandieren.

- Die Wettbewerbslandschaft wird sich weiterentwickeln, da Anbieter Partnerschaften, Integrationstools und Modernisierungsdienste stärken.