Marktübersicht

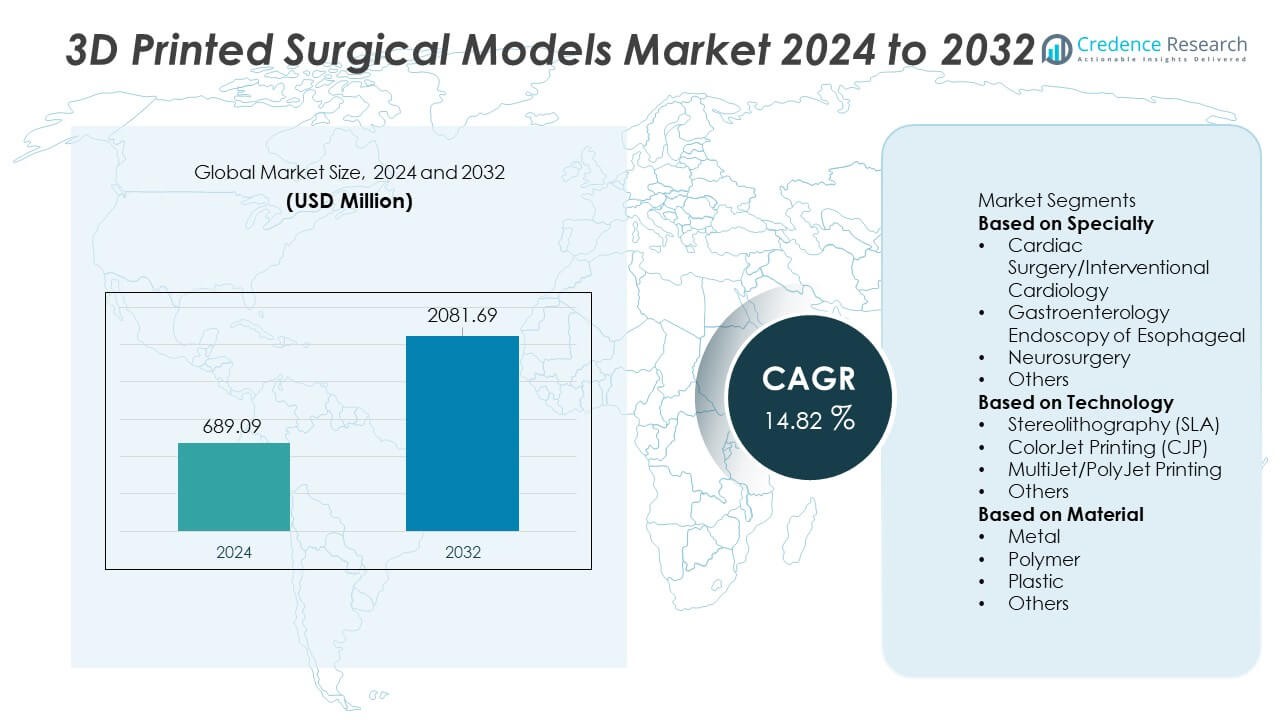

Der Markt für 3D-gedruckte chirurgische Modelle erreichte im Jahr 2024 USD 689,09 Millionen und wird voraussichtlich bis 2032 auf USD 2.081,69 Millionen wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 14,82% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für 3D-gedruckte chirurgische Modelle 2024 |

USD 689,09 Millionen |

| Markt für 3D-gedruckte chirurgische Modelle, CAGR |

14,82% |

| Marktgröße für 3D-gedruckte chirurgische Modelle 2032 |

USD 2.081,69 Millionen |

Führende Akteure im Markt für 3D-gedruckte chirurgische Modelle sind unter anderem Materialise NV, Formlabs, Axial3D, 3D LifePrints U.K. Ltd., Lazarus 3D LLC, WhiteClouds Inc., Stratasys Ltd., Osteo3D, Onkos Surgical und 3D Systems Inc. Diese Unternehmen erweitern ihre Präsenz durch hochpräzise Drucktechnologien, biokompatible Materialien und fortschrittliche anatomische Modellierungslösungen, die die chirurgische Planung und medizinische Ausbildung unterstützen. Nordamerika führt den globalen Markt mit einem Anteil von 39% an, angetrieben durch die starke Integration von 3D-Druck in Krankenhäusern und Forschungszentren. Europa folgt mit einem Anteil von 29%, unterstützt durch fortschrittliche klinische Akzeptanz, robuste Forschungsaktivitäten und steigende Nachfrage nach patientenspezifischen chirurgischen Modellen.

Markteinblicke

Markteinblicke

- Der Markt erreichte 2024 USD 689,09 Millionen und wird bis 2032 mit einer CAGR von 14,82% wachsen.

- Die Nachfrage steigt, da patientenspezifische Herzmodelle das Spezialsegment mit einem Anteil von 37% anführen, angetrieben durch ihre Rolle bei der Verbesserung der chirurgischen Genauigkeit und der präoperativen Planung.

- Multi-Material- und Hochpräzisionsdrucktechnologien stärken die Markttrends, da Krankenhäuser SLA- und PolyJet-Systeme einführen, um die Ausbildungs- und Simulationsfähigkeiten zu verbessern.

- Der Wettbewerb intensiviert sich, da Materialise, Formlabs, Stratasys, Axial3D und Lazarus 3D in fortschrittliche anatomische Modellierung investieren und mit klinischen Institutionen zusammenarbeiten, um die Akzeptanz zu erweitern, während sie mit Einschränkungen wie hohen Produktionskosten und begrenzter Erstattung konfrontiert sind.

- Nordamerika führt mit einem Anteil von 39%, gefolgt von Europa mit 29% und dem asiatisch-pazifischen Raum mit 24%, unterstützt durch eine starke Gesundheitsinfrastruktur, steigende medizinische Ausbildungsbedürfnisse und zunehmende Akzeptanz personalisierter chirurgischer Planungswerkzeuge.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Fachgebiet

Herzchirurgie und interventionelle Kardiologie führen dieses Segment mit einem Anteil von 37% an, angetrieben durch die zunehmende Akzeptanz patientenspezifischer Herzmodelle für die präoperative Planung und die Simulation komplexer Verfahren. Chirurgen verlassen sich auf 3D-gedruckte Herzstrukturen, um die Genauigkeit bei der Reparatur von Herzklappen, der Korrektur angeborener Defekte und der Platzierung von Stents zu verbessern. Die Neurochirurgie folgt, da die Nachfrage nach detaillierten Gehirnmodellen wächst, die die Tumorkartierung und die Planung der Schädelrekonstruktion unterstützen. Anwendungen in der Gastroenterologie-Endoskopie erweitern sich, da Kliniker Ösophagusmodelle für Schulungen und Gerätetests verwenden. Die zunehmende klinische Akzeptanz, bessere anatomische Genauigkeit und wachsende Investitionen in chirurgische Ausbildungszentren verstärken die Dominanz der Herz-Anwendungen in diesem Segment.

- Zum Beispiel wird der IntelliSpace Portal-Workflow von Philips verwendet, um die chirurgische Planung in großen Herzzentren zu unterstützen und patientenspezifische Modelle zu erstellen, wobei die Plattform den Export von 3D-Modellen zum Drucken unterstützt.

Nach Technologie

Stereolithographie (SLA) hält mit einem Anteil von 42% die dominierende Position, unterstützt durch ihre hohe Präzision, glatte Oberflächenqualität und Eignung für die Erstellung komplexer anatomischer Strukturen. Krankenhäuser und Forschungseinrichtungen bevorzugen SLA bei der Herstellung hochdetaillierter Organrepliken für chirurgische Simulationen und Ausbildung. MultiJet/PolyJet-Druck folgt aufgrund seiner Mehrmaterialfähigkeit, die die Replikation von Weichgewebetexturen ermöglicht. ColorJet-Druck findet Verwendung in Bildungsmodellen, die farbcodierte Anatomie erfordern. Das Wachstum der SLA-Akzeptanz wird durch die steigende Nachfrage nach genauen, patientenspezifischen Modellen und kontinuierliche Verbesserungen bei harzbasierten Materialien, die Realismus und strukturelle Treue verbessern, angetrieben.

- Zum Beispiel produzierten Formlabs-Kunden wie Northwell Health während der COVID-19-Pandemie über 100.000 Nasopharynx-Abstriche mit einer Flotte von Form 3B-Druckern.

Nach Material

Polymerbasierte Materialien führen dieses Segment mit einem Anteil von 44% an, unterstützt durch ihre Flexibilität, Haltbarkeit und Kompatibilität mit fortschrittlichen 3D-Drucktechnologien. Polymere ermöglichen hohe anatomische Genauigkeit und realistische Gewebesimulation, was sie zur bevorzugten Wahl für die Erstellung patientenspezifischer chirurgischer Modelle macht. Kunststoffmaterialien folgen aufgrund ihrer Kosteneffizienz und Verwendung in routinemäßigen Ausbildungsmodellen. Metallbasierte Modelle halten einen kleineren Anteil, unterstützen jedoch spezialisierte orthopädische und maxillofaziale Anwendungen, die hohe strukturelle Festigkeit erfordern. Die steigende Nachfrage nach leichten, anpassbaren und biokompatiblen Materialien treibt das Wachstum von Polymeren voran, während laufende Materialinnovationen den Anwendungsbereich in der klinischen Ausbildung und präoperativen Planung weiter ausweiten.

Wichtiger Wachstumstreiber

Zunehmende Akzeptanz patientenspezifischer chirurgischer Planung

Die Nachfrage steigt, da Chirurgen auf patientenspezifische 3D-gedruckte Modelle setzen, um die Verfahrensgenauigkeit zu verbessern und intraoperative Risiken zu reduzieren. Diese Modelle unterstützen eine klarere Visualisierung komplexer Anatomie und helfen Teams, chirurgische Schritte zu üben, bevor sie den Operationssaal betreten. Krankenhäuser übernehmen sie, um die Ergebnisse bei Herz-, orthopädischen und neurochirurgischen Eingriffen zu verbessern. Der wachsende Fokus auf Präzisionsmedizin stärkt ihren Einsatz in der präoperativen Planung. Da immer mehr Kliniker den Wert maßgeschneiderter anatomischer Repliken erkennen, steigt die Akzeptanz sowohl in fortschrittlichen als auch in sich entwickelnden Gesundheitssystemen.

- Zum Beispiel hat die Mayo Clinic Tausende von patientenspezifischen anatomischen Modellen durch ihr 3D-Anatomisches Modellierungslabor produziert, das eine breite Palette komplexer Herz- und orthopädischer Verfahren unterstützt. Das Labor produziert nun jedes Jahr konsequent viele Modelle, um die Patientenversorgung zu verbessern.

Erweiterung fortschrittlicher 3D-Drucktechnologien

Fortschritte in SLA-, PolyJet- und Multi-Material-Drucktechnologien fördern die breitere Nutzung von chirurgischen Modellen. Diese Technologien erzeugen hochauflösende Strukturen mit realistischen Texturen, die eine bessere Simulation und Schulung ermöglichen. Verbesserungen in Geschwindigkeit, Genauigkeit und Materialkompatibilität machen Drucker besser geeignet für den klinischen Einsatz. Gesundheitseinrichtungen investieren in moderne Drucksysteme, um Forschung, Bildung und chirurgische Planung zu unterstützen. Mit der Erweiterung der Produktionskapazitäten und der Verkürzung der Durchlaufzeiten gewinnen Krankenhäuser mehr Flexibilität bei der Erstellung detaillierter anatomischer Modelle.

- Zum Beispiel setzte Formlabs medizinische SLA-Drucke durch seine Form 3B- und Form 3B+-Systeme für patientendiagnostische Tests während der globalen Gesundheitskrise ein. Diese Artikel waren Nasopharynx-Abstriche, die für die tatsächliche COVID-19-Probenentnahme verwendet wurden und halfen, signifikante Lieferkettenengpässe zu beheben, die von Gesundheitssystemen wie Northwell Health und USF Health erlebt wurden.

Wachsende Notwendigkeit für verbesserte medizinische Ausbildung und Simulation

3D-gedruckte chirurgische Modelle werden zu unverzichtbaren Werkzeugen für die medizinische Ausbildung, da sie den Auszubildenden ermöglichen, an lebensechten Strukturen zu üben, bevor sie Patienten behandeln. Diese Modelle helfen, Lernkurven für komplexe Verfahren zu reduzieren und das klinische Vertrauen zu verbessern. Ausbildungseinrichtungen übernehmen sie, um das traditionelle auf Kadavern basierende Lernen zu ersetzen, das Verfügbarkeits- und ethische Einschränkungen aufweist. Chirurgen verwenden Modelle auch, um Patienten Verfahren zu demonstrieren und so fundierte Entscheidungen zu unterstützen. Der verstärkte Fokus auf praxisorientierte Ausbildung und Kompetenzentwicklung treibt das schnelle Marktwachstum an.

Wichtiger Trend & Gelegenheit

Integration von Multi-Material- und biokompatiblen Materialien

Der Einsatz von Multi-Material-Druck erweitert die Möglichkeiten zur Herstellung von Modellen, die weiches Gewebe, Knochen und Gefäßstrukturen genau nachahmen. Materialinnovationen verbessern den anatomischen Realismus und die funktionalen Testfähigkeiten. Biokompatible Optionen unterstützen tiefere chirurgische Simulationen, die es Klinikern ermöglichen, Schneiden, Nähen und Platzieren von Geräten mit größerer Genauigkeit zu üben. Diese Fortschritte eröffnen neue Wege für Forschung und Produktentwicklung. Mit sinkenden Materialkosten und verbesserten Leistungen wird eine breitere Akzeptanz in Krankenhäusern und akademischen Einrichtungen erwartet.

- Zum Beispiel fertigte Stratasys biokompatible anatomische Modelle für die chirurgische Planung und klinische Simulationsprogramme mit seinen hochauflösenden Materialien. Diese Modelle helfen Chirurgen, komplexe patientenspezifische Anatomie zu visualisieren, komplizierte Verfahren zu planen und Techniken in einer risikofreien Umgebung zu üben, was zu verbesserten chirurgischen Ergebnissen führen kann.

Zunehmende Nutzung von 3D-Modellen im präoperativen Patienteneinbezug

Kliniker verwenden 3D-gedruckte Modelle, um Patienten chirurgische Verfahren und erwartete Ergebnisse effektiver zu erklären. Dies verbessert das Verständnis, reduziert Ängste und stärkt die gemeinsame Entscheidungsfindung. Personalisierte Modelle helfen, Behandlungsrisiken und -vorteile mit größerer Klarheit zu veranschaulichen. Krankenhäuser, die die Patientenkommunikation priorisieren, übernehmen 3D-Modelle, um die Zufriedenheitswerte zu verbessern und Einwilligungsprozesse zu optimieren. Der wachsende Fokus auf patientenzentrierte Versorgung schafft starke Chancen für eine breitere Integration über Fachrichtungen hinweg.

- Zum Beispiel nutzte das Boston Children’s Hospital viele pädiatrische Herz- und Atemwegsmodelle, um die Familienberatung vor der Operation zu unterstützen.

Wichtige Herausforderung

Hohe Produktionskosten und begrenzte Erstattung

Komplexe 3D-Drucksysteme, fortschrittliche Materialien und spezialisierte Arbeitskräfte tragen zu hohen Produktionskosten bei. Viele Gesundheitssysteme kämpfen damit, die Kosten ohne klare Erstattungswege zu rechtfertigen. Begrenzte Versicherungsmöglichkeiten schränken die Einführung in kleineren Krankenhäusern und Kliniken ein. Diese finanziellen Hürden verzögern Investitionen in interne Druckeinrichtungen. Ohne standardisierte Erstattungsrichtlinien könnten Institutionen auf externe Dienstleister angewiesen sein, was zusätzlichen Kostendruck erzeugt und die Marktdurchdringung verlangsamt.

Begrenzte technische Expertise und Workflow-Integration

Erfolgreiche Einführung erfordert qualifizierte Techniker, Chirurgen und Ingenieure, die 3D-Design und anatomisches Modellieren verstehen. Viele Krankenhäuser verfügen nicht über geschultes Personal oder etablierte Arbeitsabläufe für die Modellerstellung und -validierung. Integrationsherausforderungen entstehen bei der Koordination von Bildgebungsdaten, Softwaredesign und Druckprozessen. Verzögerungen in der Produktion können chirurgische Zeitpläne beeinflussen. Ohne ordnungsgemäße Schulung und optimierte Arbeitsabläufe stehen Institutionen vor betrieblichen Hindernissen, die die routinemäßige Nutzung von 3D-gedruckten chirurgischen Modellen einschränken.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für 3D-gedruckte chirurgische Modelle mit einem Anteil von 39% an, angetrieben durch die starke Einführung der Präzisionsmedizin und die breite Integration fortschrittlicher 3D-Drucktechnologien in Krankenhäusern und Forschungszentren. Hohe Gesundheitsausgaben, gepaart mit der schnellen Einführung patientenspezifischer chirurgischer Planungstools, beschleunigen das Marktwachstum. Medizinische Schulen und Ausbildungsinstitutionen nutzen zunehmend anatomische Modelle für simulationsbasiertes Lernen. Starke Kooperationen zwischen Krankenhäusern, Universitäten und 3D-Druckunternehmen unterstützen kontinuierliche Innovationen. Die gut etablierte Infrastruktur der Region, die Verfügbarkeit qualifizierter Fachkräfte und die zunehmenden Investitionen in komplexe chirurgische Verfahren stärken ihre dominierende Marktposition.

Europa

Europa hält einen Anteil von 29%, unterstützt durch den weit verbreiteten Einsatz patientenspezifischer anatomischer Modelle in kardiologischen, orthopädischen und neurochirurgischen Anwendungen. Starke regulatorische Unterstützung für die klinische Validierung von 3D-gedruckten Werkzeugen fördert die Einführung in Krankenhäusern. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen in der chirurgischen Innovation, profitieren von fortschrittlichen Forschungskapazitäten und starken akademisch-industriellen Partnerschaften. Die Nachfrage steigt, da Gesundheitsdienstleister sich darauf konzentrieren, die chirurgische Genauigkeit zu verbessern und operative Risiken zu reduzieren. Ausbildungszentren in der gesamten Region nutzen 3D-Modelle intensiv zur Kompetenzentwicklung. Das wachsende Interesse an Mehrmaterialdruck und biokompatiblen Materialien treibt die Marktexpansion weiter voran.

Asien-Pazifik

Der Asien-Pazifik-Raum macht einen Anteil von 24% aus, angetrieben durch die rasche Modernisierung des Gesundheitswesens, wachsende Investitionen in die chirurgische Infrastruktur und zunehmende Fälle, die komplexe Eingriffe erfordern. Krankenhäuser in China, Japan, Indien und Südkorea übernehmen 3D-gedruckte Modelle zur Unterstützung der präoperativen Planung und medizinischen Ausbildung. Der steigende Medizintourismus stärkt die Nachfrage nach fortschrittlichen chirurgischen Planungstools. Die Region profitiert von expandierenden Fertigungskapazitäten, die 3D-Drucktechnologien kostengünstiger machen. Das Bewusstsein für personalisierte chirurgische Versorgung wächst unter Klinikern und Patienten. Fortgesetzte Investitionen in Forschungseinrichtungen und Ausbildungsprogramme positionieren den Asien-Pazifik-Raum als schnell wachsende Region in diesem Markt.

Lateinamerika

Lateinamerika hält einen Anteil von 5%, beeinflusst durch die zunehmende Einführung fortschrittlicher chirurgischer Planungstools in großen städtischen Krankenhäusern. Länder wie Brasilien und Mexiko führen die Nachfrage an, da sie den Zugang zu Bildgebungstechnologien und modernen Operationsumgebungen erweitern. Medizinische Einrichtungen nutzen zunehmend 3D-gedruckte Modelle für Schulungen und präoperative Bewertungen komplexer kardialer und orthopädischer Verfahren. Allerdings verlangsamen begrenzte Budgets und inkonsistente Erstattungen die weitverbreitete Einführung. Partnerschaften mit globalen 3D-Druckunternehmen unterstützen den Technologietransfer und die Schulung. Steigende Investitionen in tertiäre Versorgungszentren stärken die langfristigen Wachstumsaussichten in der gesamten Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasst einen Anteil von 3%, angetrieben durch wachsende Investitionen in hochmoderne chirurgische Einrichtungen, insbesondere in den VAE, Saudi-Arabien und Südafrika. Krankenhäuser übernehmen 3D-gedruckte Modelle, um fortschrittliche neurochirurgische und kardiale Verfahren zu unterstützen und die Patientenkommunikation zu verbessern. Von der Regierung geleitete Initiativen zur Modernisierung des Gesundheitswesens verbessern den Zugang zu Bildgebungs- und digitalen Designtechnologien. Trotz Fortschritten schränken begrenzte technische Expertise und hohe Gerätekosten die breitere Einführung in mehreren afrikanischen Ländern ein. Medizintourismus und zunehmende Zusammenarbeit mit globalen Technologieanbietern stärken weiterhin die regionalen Fähigkeiten und erweitern die Marktreichweite.

Marktsegmentierungen:

Nach Fachgebiet

- Herzchirurgie/Interventionelle Kardiologie

- Gastroenterologie Endoskopie der Speiseröhre

- Neurochirurgie

- Andere

Nach Technologie

- Stereolithographie (SLA)

- ColorJet Printing (CJP)

- MultiJet/PolyJet Printing

- Andere

Nach Material

- Metall

- Polymer

- Kunststoff

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für 3D-gedruckte chirurgische Modelle wird von führenden Unternehmen wie Materialise NV, Formlabs, Axial3D, 3D LifePrints U.K. Ltd., Lazarus 3D LLC, WhiteClouds Inc., Stratasys Ltd., Osteo3D, Onkos Surgical und 3D Systems Inc. geprägt. Diese Akteure konkurrieren durch die Weiterentwicklung hochpräziser Drucktechnologien, multimaterialfähiger Lösungen und patientenspezifischer anatomischer Modellierung. Unternehmen investieren in Harzinnovationen, biokompatible Materialien und schnellere Produktionsabläufe, um die Genauigkeit der chirurgischen Planung zu verbessern. Strategische Partnerschaften mit Krankenhäusern und akademischen Institutionen stärken die Akzeptanz und erweitern die klinischen Anwendungen. Unternehmen konzentrieren sich auch auf die Softwareintegration, um die Umwandlung von medizinischen Bildern in 3D-druckbare Modelle zu optimieren. Da die Nachfrage nach personalisierter chirurgischer Vorbereitung und Schulung wächst, intensiviert sich der Wettbewerb um Skalierbarkeit, Modellrealismus und regulatorische Compliance. Kontinuierliche F&E-Investitionen und die Expansion in aufstrebende Gesundheitsmärkte verbessern die Wettbewerbspositionierung im gesamten Sektor weiter.

Schlüsselspieler-Analyse

- Materialise NV

- Formlabs

- Axial3D

- 3D LifePrints U.K. Ltd.

- Lazarus 3D, LLC

- WhiteClouds Inc.

- Stratasys Ltd.

- Osteo3D

- Onkos Surgical

- 3D Systems, Inc.

Jüngste Entwicklungen

- Im November 2025 präsentierte Stratasys Ltd. lebensechte chirurgische Modelle auf der Formnext 2025, die es Chirurgen ermöglichen, reale Eingriffe — einschließlich seltener Pathologien — ohne Kadaver zu proben.

- Im Oktober 2025 erhielt Axial3D die PCCP-Zulassung der US FDA für seine KI-gesteuerte Segmentierungs- und Planungsplattform Axial3D INSIGHT.

- Im Jahr 2024 brachte Formlabs einen großformatigen SLA-Drucker (Form 4L) auf den Markt und erweiterte sein Material- und Nachbearbeitungs-Ökosystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Spezialität, Technologie, Material und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach patientenspezifischen chirurgischen Planungsmodellen wird in wichtigen Fachbereichen zunehmen.

- Die Einführung von Multi-Materialien und biokompatiblen Materialien wird die anatomische Realitätsnähe stärken.

- Medizinische Ausbildungsprogramme werden den Einsatz von 3D-gedruckten Modellen zur Kompetenzentwicklung ausweiten.

- Schnellere und präzisere Drucktechnologien werden die Produktionseffizienz verbessern.

- KI-gesteuerte Automatisierung bei der Bild-zu-Modell-Konvertierung wird Arbeitsabläufe optimieren.

- Krankenhäuser werden interne 3D-Drucklabore integrieren, um die Durchlaufzeit zu verkürzen.

- Kollaborative Partnerschaften zwischen Herstellern und Gesundheitseinrichtungen werden Innovationen beschleunigen.

- Das Wachstum minimalinvasiver Verfahren wird den Bedarf an detaillierten präoperativen Modellen antreiben.

- Aufstrebende Regionen werden mehr in fortschrittliche chirurgische Trainings- und Planungswerkzeuge investieren.

- Regulatorische Rahmenbedingungen werden sich entwickeln, um die klinische Validierung und breitere Akzeptanz zu unterstützen.