Marktübersicht

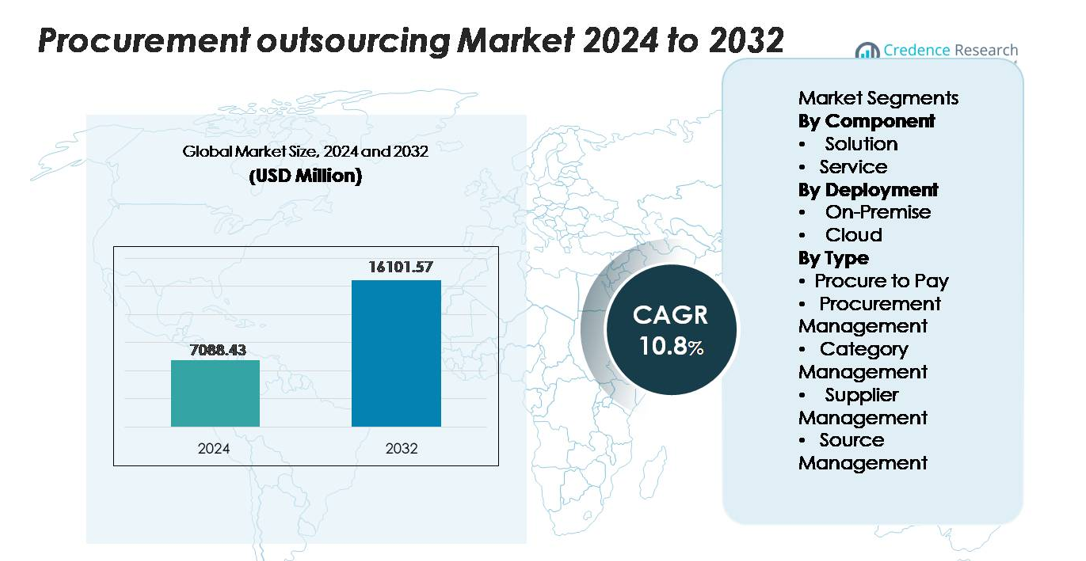

Der globale Markt für Beschaffungsoutsourcing wurde im Jahr 2024 auf 7.088,43 Millionen USD geschätzt und soll bis 2032 16.101,57 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 10,8% während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Beschaffungsoutsourcing-Marktes 2024 |

7.088,43 Millionen USD |

| Beschaffungsoutsourcing-Markt, CAGR |

10,8% |

| Größe des Beschaffungsoutsourcing-Marktes 2032 |

16.101,57 Millionen USD |

Der Markt für Beschaffungsoutsourcing wird von führenden Akteuren wie Accenture, IBM, Genpact, Infosys BPM, Wipro, GEP, Capgemini, TCS, HCLTech und WNS geprägt, die jeweils fortschrittliche Sourcing-, Kategoriemanagement- und Procure-to-Pay-Automatisierungsdienste anbieten. Diese Unternehmen nutzen digitale Beschaffungsplattformen, analytikbasierte Entscheidungsfindung und globale Lieferzentren, um unternehmensweite Transformationen zu unterstützen. Nordamerika führt den Markt mit einem Anteil von etwa 34% an, unterstützt durch eine reife digitale Akzeptanz und starke Outsourcing-Durchdringung, während Europa mit rund 28% folgt, angetrieben durch regulatorische Komplexität und die Nachfrage nach compliance-orientierten Beschaffungsmodellen. Asien-Pazifik, das etwa 25% hält, erweist sich als die am schnellsten wachsende Region aufgrund expandierender Lieferbasen und schneller Digitalisierung.

Markteinblicke

- Der globale Markt für Beschaffungsoutsourcing wurde im Jahr 2024 auf 7.088,43 Millionen USD geschätzt und soll bis 2032 16.101,57 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 10,8% während des Prognosezeitraums entspricht.

- Das Marktwachstum wird durch die steigende Nachfrage nach Kostenoptimierung, digitaler Beschaffungsautomatisierung, Lieferantenrisikomanagement und den Übergang zu zentralisierten Beschaffungsmodellen in großen Unternehmen und KMUs angetrieben.

- Zu den wichtigsten Trends gehören die Einführung von KI-gestütztem Sourcing, intelligente Automatisierung, ESG-integrierte Beschaffungsrahmenwerke und ergebnisbasierte Outsourcing-Modelle, die die Leistung der Anbieter mit Einsparungs- und Compliance-Ergebnissen in Einklang bringen.

- Der Wettbewerb verschärft sich, da führende Akteure wie Accenture, IBM, Genpact, GEP, Wipro, Infosys BPM und Capgemini das analytikgetriebene Kategoriemanagement und die P2P-Automatisierung ausbauen; Die Lösung dominiert das Komponentensegment mit einem Anteil von ~58%, während die Cloud-Bereitstellung mit ~64% führt.

- Regional hält Nordamerika einen Anteil von 34%, gefolgt von Europa mit 28% und Asien-Pazifik mit 25%, was die starke Akzeptanz digitaler Beschaffung und steigende Ausgabenmanagement-Initiativen in globalen Lieferketten widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Komponente

Im Beschaffungs-Outsourcing-Markt bleibt die Lösung die dominierende Komponente und macht etwa 58 % des Gesamtanteils aus. Ihre Führungsposition wird durch die schnelle Einführung integrierter Beschaffungsplattformen angetrieben, die Ausgabenanalysen, Vertragslebenszyklusmanagement und Lieferantenrisikobewertung in einer einzigen Architektur optimieren. Organisationen priorisieren skalierbare digitale Lösungen, die die manuelle Arbeitsbelastung reduzieren und die Prozesstransparenz verbessern. Währenddessen gewinnen Serviceangebote—wie strategische Beschaffung, Kategoriemanagement und Lieferanten-Onboarding—weiter an Bedeutung, da Unternehmen spezialisierte Expertise suchen, aber die Lösung bleibt führend aufgrund ihrer starken Rolle in der Automatisierung, Compliance-Kontrolle und Echtzeit-Transparenz über Beschaffungszyklen hinweg.

- Zum Beispiel verarbeitet GEP SMART™ jährlich mehr als 500 Millionen Beschaffungstransaktionen über seine globale Kundenbasis und verwaltet Hunderttausende aktiver Lieferantenverträge, was den signifikanten Umfang, die Automatisierungstiefe und die unternehmensgerechte Orchestrierungsfähigkeit zeigt, auf die Organisationen zunehmend angewiesen sind.

Nach Bereitstellung

Cloud-Bereitstellung dominiert den Markt mit einem Anteil von etwa 64 %, angetrieben durch niedrigere Anfangskosten, einfache Skalierbarkeit, schnellere Implementierung und die Fähigkeit, globale Beschaffungsteams durch zentralisierte Dashboards zu unterstützen. Cloud-basierte Outsourcing-Plattformen integrieren fortschrittliche Funktionen wie KI-gesteuerte Beschaffung, automatisierte Rechnungsabstimmung und Lieferantenleistungsanalysen, was eine höhere Effizienz als traditionelle Systeme ermöglicht. On-Premise-Lösungen behalten in stark regulierten Sektoren, die strikte Datenresidenz und interne Kontrolle erfordern, ihre Relevanz, aber der anhaltende Wandel hin zu digitaler Transformation und fernfähigen Beschaffungsoperationen positioniert die Cloud fest als bevorzugtes Bereitstellungsmodell in Unternehmen.

- Zum Beispiel unterstützt das SAP Business Network (ehemals das SAP Ariba Network) mehr als 5 Millionen verbundene Unternehmen, die fast 6 Billionen Dollar im jährlichen Handel abwickeln, und demonstriert das Volumen und die globale Interoperabilität, die nur auf cloud-nativer Beschaffungsinfrastruktur erreichbar sind.

Nach Typ

Procure-to-Pay (P2P) führt das Segment mit einem Marktanteil von fast 40 % an, unterstützt durch die Nachfrage nach End-to-End-Automatisierung, die Anforderungsstellung, Genehmigungs-Workflows, Rechnungsabgleich und Zahlungsabwicklung umfasst. Unternehmen outsourcen P2P-Prozesse, um Transaktionskosten zu senken, manuelle Fehler zu eliminieren und die Compliance durch standardisierte digitale Rahmenwerke zu verbessern. Beschaffungsmanagement und Lieferantenmanagement expandieren ebenfalls stetig, da Unternehmen die Risikominderung bei Lieferanten und die Effizienz der strategischen Beschaffung priorisieren. Kategoriemanagement und Quellenmanagement ziehen Organisationen an, die Expertise für komplexe Kategorien suchen, aber P2P bleibt dominant aufgrund seines hohen Transaktionsvolumens und seines direkten Einflusses auf die Betriebseffizienz.

Wichtige Wachstumsfaktoren

Steigender Bedarf an Kostenoptimierung und Prozesseffizienz

Organisationen setzen zunehmend auf Beschaffungsoutsourcing, um messbare Kostensenkungen, operative Transparenz und optimierte Einkaufsabläufe zu erreichen. Da sich globale Lieferketten erweitern und Beschaffungskategorien komplexer werden, kämpfen Unternehmen damit, Ausgaben effektiv mit traditionellen internen Teams zu verwalten. Outsourcing ermöglicht es Unternehmen, spezialisierte Dienstleister mit Fachwissen in strategischem Sourcing, Vertragsverhandlungen und Kategorie-Intelligenz zu nutzen, was zu erheblichen Einsparungen bei direkten und indirekten Ausgaben führt. Der Übergang zu zentralisierten Beschaffungsmodellen unterstützt auch eine verbesserte Compliance und reduzierte unkontrollierte Ausgaben. Anbieter steigern die Effizienz durch automatisierte Anforderungsprozesse, digitale Rechnungsverarbeitung und datengesteuerte Lieferantenbewertung, die sich wiederholende Aufgaben eliminieren und Beschaffungszyklen verkürzen. Da Unternehmen angesichts von Inflationsdruck und Lieferunterbrechungen nach widerstandsfähigen und skalierbaren Beschaffungsvorgängen suchen, bleibt die Kostenoptimierung ein Haupttreiber, der Unternehmen dazu ermutigt, sowohl transaktionale als auch strategische Beschaffungsaktivitäten auszulagern.

- Zum Beispiel verarbeitet GEP SMART™—eine einheitliche Cloud-Beschaffungsplattform—laut veröffentlichten Betriebsdaten von GEP jährlich mehr als 500 Millionen Beschaffungstransaktionen und führt über 18 Millionen Sourcing-Events pro Jahr durch.

Erweiterung der digitalen Beschaffung und fortschrittlicher Analysen

Die rasche digitale Transformation beschleunigt die Einführung von Beschaffungsoutsourcing erheblich, da Unternehmen Automatisierung, prädiktive Analysen und Echtzeit-Transparenz über den gesamten Beschaffungslebenszyklus priorisieren. Outsourcing-Partner setzen fortschrittliche Tools wie KI-gesteuerte Lieferantenbewertung, robotergesteuerte Prozessautomatisierung (RPA) für Rechnungsabgleich und maschinelle Lernmodelle zur Vorhersage von Preis- oder Lieferrisiken ein. Diese Technologien verbessern die Entscheidungsfindung und reduzieren die Abhängigkeit von manuellen Prozessen, die oft zu Verzögerungen und Fehlern führen. Fortschrittliche Analyseplattformen verbessern auch die Ausgabenkategorisierung, die Überwachung der Compliance und das Vertragslebenszyklusmanagement, wodurch strategische Beschaffungsfunktionen mit höherer Präzision arbeiten können. Da Organisationen zu datenzentrierten Beschaffungssystemen übergehen, gewinnen Outsourcing-Anbieter mit starken Analysefähigkeiten einen Wettbewerbsvorteil. Die Fähigkeit, Beschaffungsdaten über ERP-Systeme, Lieferantenportale und Zahlungsnetzwerke hinweg zu integrieren, stärkt die Effizienz weiter und macht die digitale Transformation zu einem zentralen Treiber des Wachstums im Beschaffungsoutsourcing.

- Zum Beispiel ist das SAP Business Network—früher bekannt als das SAP Ariba Network—die weltweit größte B2B-Handelsplattform, die Millionen von Handelspartnern verbindet und fast 6 Billionen USD im jährlichen Handel erleichtert, darunter mehr als 746 Millionen Geschäftstransaktionen pro Jahr.

Erhöhte Fokussierung auf Lieferantenrisikomanagement und globale Compliance

Globale Störungen in der Lieferkette und regulatorische Komplexität haben das Lieferantenrisikomanagement als einen kritischen Treiber für das Outsourcing von Beschaffungen hervorgehoben. Unternehmen verlassen sich zunehmend auf Outsourcing-Partner, um die Leistung von Lieferanten zu überwachen, die finanzielle Stabilität zu bewerten und die Einhaltung von Industriestandards und regionalen Handelsvorschriften sicherzustellen. Outsourcing-Anbieter implementieren strukturierte Lieferantenrisikorahmen, die Drittanbieter-Audits, ESG-Bewertungen und kontinuierliche Risikobewertungen integrieren, um Organisationen vor Störungen, Nichteinhaltungsstrafen oder Reputationsschäden zu schützen. Ihre Fähigkeit, Lieferantenbewertungen in mehreren Regionen durchzuführen, unterstützt Unternehmen, die in verschiedenen Märkten tätig sind, in denen die Vorschriften stark variieren. Unternehmen profitieren auch von der Expertise der Anbieter in ethischer Beschaffung, Anti-Korruptions-Compliance und Überwachung von Arbeitsstandards. Da globale Beschaffungsnetzwerke fragmentierter und volatiler werden, treibt der Bedarf an strukturierter und proaktiver Lieferantengovernance die weit verbreitete Einführung von ausgelagerten Beschaffungsfunktionen voran.

Wichtige Trends & Chancen

Zunehmende Akzeptanz von KI-gestützter Beschaffung und intelligenter Automatisierung

Einer der bedeutendsten Trends, der das Outsourcing von Beschaffungen prägt, ist die beschleunigte Einführung von KI-gesteuerten Plattformen und intelligenter Automatisierung. Outsourcing-Partner integrieren zunehmend die Verarbeitung natürlicher Sprache (NLP) für Vertragsanalysen, KI-Bots für automatisierte Beschaffungsereignisse und prädiktive Engines für Bedarfsprognosen. Diese Fähigkeiten reduzieren manuelle Eingriffe, verkürzen Beschaffungszyklen und erhöhen die Genauigkeit bei Lieferantenbewertungen. Der Aufstieg von dialogorientierten Beschaffungsschnittstellen, kognitiver Analytik und autonomen Einkaufssystemen schafft enorme Chancen für Outsourcing-Anbieter, strategischen Mehrwert zu liefern. Unternehmen, die agile Beschaffungsstrukturen anstreben, bevorzugen jetzt Partner, die in der Lage sind, automatisierte Workflows über Beschaffung, Bestellung und Rechnungsstellung zu orchestrieren. Dieser Trend eröffnet auch Möglichkeiten für Anbieter, fortschrittliche analytische Dashboards anzubieten, die die Entscheidungsfindung auf CFO-Ebene und das Ausgabenmanagement unterstützen. Da Unternehmen auf zukunftssichere Beschaffungsmodelle zusteuern, wächst der Markt für KI-gestütztes Outsourcing weiterhin rasant.

- Zum Beispiel sind die KI-Modelle von Coupa auf mehr als 4 Billionen USD an kumulierten Geschäftsausgaben trainiert und verarbeiten jährlich Milliarden von Transaktionsdatenpunkten, was eine präzise Anomalieerkennung und automatisierte Lieferantenrisikobewertung über Tausende von Beschaffungskategorien ermöglicht.

Übergang zu ergebnisorientierten Beschaffungs-Outsourcing-Modellen

Das Beschaffungs-Outsourcing entwickelt sich hin zu ergebnisorientierten Modellen, bei denen Dienstleister anhand messbarer Ergebnisse und nicht anhand fester Service-Level-Vereinbarungen bewertet werden. Dieser Wandel schafft Möglichkeiten für Anbieter, höherwertige Lösungen zu liefern, die an Leistungskennzahlen wie realisierte Einsparungen, Lieferantenkonsolidierung, Risikominderung und Verbesserung der Compliance gebunden sind. Unternehmen bevorzugen flexible kommerzielle Modelle, bei denen Anbieter dazu angeregt werden, die Beschaffungsergebnisse zu verbessern, anstatt nur transaktionale Dienstleistungen zu erbringen. Dieser Trend stimmt mit dem wachsenden Interesse an strategischen Kategorien wie Logistik, IT-Beschaffung, Facility Management und professionellen Dienstleistungen überein, bei denen ergebnisorientierte Modelle eine bessere Effizienz fördern. Anbieter, die Co-Sourcing- und hybride Engagement-Strukturen anbieten, profitieren ebenfalls von Unternehmen, die eine tiefere Zusammenarbeit suchen, ohne die Kontrolle vollständig abzugeben. Da Organisationen einen messbaren ROI aus dem Outsourcing anstreben, stärken ergebnisorientierte Modelle Vertrauen, Transparenz und langfristige Partnerschaften mit Anbietern.

- Zum Beispiel verarbeitet die KI-gestützte Beschaffungsplattform und der Managed Services-Geschäftsprozess von GEP jährlich mehr als 10 Millionen Einkaufs- und Rechnungstransaktionen. Diese Kapazität, zusammen mit ihrer Verwaltung von Tausenden von Beschaffungsereignissen und über 525 Milliarden USD jährlichen Kundenausgaben, ermöglicht es Anbietern, sich zu erheblichen Reduzierungen der Transaktionszyklen und Effizienzen bei Beschaffungsereignissen zu verpflichten, die durch reale Systemkapazitäten gestützt werden.

Erweiterung von ESG-integrierten und nachhaltigen Beschaffungspraktiken

Nachhaltigkeitsinitiativen schaffen starke Chancen für Beschaffungs-Outsourcing-Unternehmen, da Unternehmen zunehmend ESG-Kriterien in Beschaffungsentscheidungen einbeziehen. Anbieter helfen nun bei der Bewertung von Lieferantenemissionen, ethischen Beschaffungsstandards, Energieeffizienzpraktiken und Arbeitskonformität als Teil von Beschaffungsstrategien. Outsourcing-Partner unterstützen die Entwicklung von Lieferantennachhaltigkeits-Scorecards, Kohlenstoffauswirkungsbewertungen und Kreislaufbeschaffungsrahmen, die die Umweltleistung verbessern. ESG-ausgerichtete Beschaffung ist besonders relevant für Branchen, die unter regulatorischem Druck stehen, wie Fertigung, FMCG, Energie und Technologie. Unternehmen verlassen sich auch auf Outsourcing-Partner, um Lieferquellen zu diversifizieren, die Entwicklung lokaler Lieferanten zu fördern und die Rückverfolgbarkeit in Lieferketten zu verbessern. Da Nachhaltigkeit zu einer zentralen Unternehmenspriorität wird, schafft die Nachfrage nach ESG-integriertem Beschaffungs-Outsourcing erhebliche langfristige Wachstumschancen.

Wichtige Herausforderungen

Datensicherheit, Compliance und Bedenken bezüglich geistigen Eigentums

Trotz starkem Marktwachstum bleiben Datensicherheit und Compliance große Herausforderungen im Bereich des Beschaffungs-Outsourcings. Die Übertragung sensibler Beschaffungsdaten—einschließlich Lieferantenverträgen, Preisbenchmarks und Finanzunterlagen—an Drittanbieter setzt Unternehmen Risiken wie Datenverletzungen, unbefugtem Zugriff oder IP-Leckagen aus. Branchen mit strengen regulatorischen Rahmenbedingungen, einschließlich Gesundheitswesen, Verteidigung und BFSI, stehen vor erhöhten Bedenken beim Outsourcing von Beschaffungsvorgängen. Die Sicherstellung der Einhaltung von DSGVO, regionalen Datenresidenzregeln und branchenspezifischen Compliance-Standards erhöht die Komplexität von Outsourcing-Vereinbarungen. Anbieter müssen fortschrittliche Cybersicherheitstools, Verschlüsselungsprotokolle und Prüfmechanismen einsetzen, um das Vertrauen der Kunden zu gewinnen. Dennoch bleiben viele Organisationen zögerlich, insbesondere beim Outsourcing strategischer Beschaffungskategorien, die vertrauliche Verhandlungen oder proprietäre Beschaffungsmethoden beinhalten.

Integrationskomplexität und Widerstand gegen organisatorische Veränderungen

Die Integration von ausgelagerten Beschaffungssystemen in bestehende ERPs, Lieferantenportale und Finanzabläufe stellt erhebliche Herausforderungen dar. Unternehmen betreiben oft fragmentierte Altsysteme, die schwer mit ausgelagerten Plattformen zu synchronisieren sind, was zu Verzögerungen, ungenauem Datenfluss oder betrieblichen Inkonsistenzen führt. Zudem könnten interne Teams das Outsourcing aufgrund von Bedenken über Arbeitsplatzverlust, Kontrollverlust oder verringerte Transparenz bei Beschaffungsentscheidungen ablehnen. Eine erfolgreiche Einführung erfordert ein starkes Change Management, funktionsübergreifende Zusammenarbeit und standardisierte Arbeitsabläufe—Elemente, die viele Organisationen nur schwer umsetzen können. Betriebliche Fehlanpassungen, schlecht definierte KPIs und unzureichende Onboarding-Prozesse können die Outsourcing-Leistung weiter beeinträchtigen. Die Komplexität des Übergangs von interner Beschaffung zu gemeinsamen oder hybriden Modellen bleibt für viele Unternehmen eine erhebliche Hürde.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Beschaffungs-Outsourcing mit einem Anteil von etwa 34% an, unterstützt durch die starke Einführung digitaler Beschaffungsplattformen, fortschrittlicher Analysen und unternehmensweiter Automatisierungsstrategien. Große Organisationen in den USA und Kanada lagern zunehmend indirekte und strategische Beschaffungskategorien aus, um Kostenstrukturen zu optimieren und die Compliance zu verbessern. Reife Lieferketten-Ökosysteme und die Präsenz globaler Outsourcing-Anbieter treiben die stetige Nachfrage an. Hoher Fokus auf Lieferantenrisikomanagement, cybersicherheitskonforme Einkaufsrahmen und ESG-ausgerichtete Beschaffung beschleunigen die Outsourcing-Durchdringung weiter. Da Unternehmen auf cloud-native Beschaffungsmodelle umsteigen, behält Nordamerika seine dominierende Position bei.

Europa

Europa macht fast 28% des Marktes für Beschaffungs-Outsourcing aus, angetrieben durch strenge regulatorische Rahmenbedingungen, grenzüberschreitende Handelskomplexitäten und starke Nachfrage nach Lieferanten-Compliance-Management. Länder wie das Vereinigte Königreich, Deutschland, Frankreich und die Niederlande führen die Einführung an, da Unternehmen zunehmend Kategorienmanagement, Vertragsstandardisierung und Lieferantenaudits auslagern. Die expandierenden digitalen Beschaffungsinitiativen der Region und der Fokus auf nachhaltige Beschaffung ziehen ebenfalls Outsourcing-Partnerschaften an. Darüber hinaus ermutigen steigende Energiekosten und Inflation Unternehmen dazu, Ausgaben zu optimieren und die Lieferantendiversifikation zu verbessern. Mit einem starken Vorstoß in Richtung ethischer Beschaffung und ESG-Berichterstattung bleibt Europa ein kritisches Wachstumszentrum für Outsourcing-Dienstleistungen.

Asien-Pazifik

Asien-Pazifik hält etwa 25 % des Marktanteils und repräsentiert die am schnellsten wachsende Region aufgrund der raschen industriellen Expansion, der zunehmenden Komplexität der Beschaffung und starker Initiativen zur digitalen Transformation in den Bereichen Fertigung, Einzelhandel und Technologie. Unternehmen in China, Indien, Japan und Südostasien setzen zunehmend auf ausgelagerte Beschaffung, um große Lieferantenbasen zu verwalten und Betriebskosten zu senken. Die Region profitiert von reichlich vorhandenem Outsourcing-Talent, kostengünstiger Servicebereitstellung und der Präsenz globaler BPO-Zentren. Wachsende Investitionen in cloudbasierte Beschaffungsplattformen und analytikgetriebene Beschaffung stärken die Nachfrage und positionieren Asien-Pazifik als strategische Basis für sowohl inländische als auch globale Beschaffungsoperationen.

Lateinamerika

Lateinamerika erfasst etwa 7 % des Marktes für Beschaffungsoutsourcing, unterstützt durch die zunehmende Akzeptanz in Branchen wie Energie, Bergbau, Fertigung und Konsumgüter. Länder wie Brasilien, Mexiko und Kolumbien lagern zunehmend Beschaffungsfunktionen aus, um die Betriebseffizienz zu verbessern, das Compliance-Risiko zu reduzieren und volatile Lieferbedingungen zu managen. Die wirtschaftlichen Schwankungen der Region treiben die Nachfrage nach Ausgabenoptimierung an, während steigende digitale Beschaffungsinitiativen neue Möglichkeiten für Outsourcing-Anbieter eröffnen. Begrenzte interne Beschaffungskapazitäten und die Notwendigkeit der Lieferantenstandardisierung tragen ebenfalls zur Expansion bei, obwohl die Akzeptanz im Vergleich zu reiferen Regionen allmählich erfolgt.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält knapp 6 % des Marktes für Beschaffungsoutsourcing, wobei das Wachstum durch groß angelegte Infrastrukturinvestitionen, die Diversifizierung nationaler Volkswirtschaften und die Erweiterung der Unternehmensführungsstandards getrieben wird. Organisationen in den VAE, Saudi-Arabien und Südafrika setzen zunehmend auf ausgelagerte Beschaffung, um Transparenz zu erhöhen, Lieferantenrisiken zu managen und komplexe Beschaffungsprozesse zu optimieren. Der Wandel der Region hin zu digitalen Beschaffungstools, gepaart mit steigendem Interesse an nachhaltiger und konformer Beschaffung, stärkt die Akzeptanz weiter. Obwohl die Marktdurchdringung noch im Entstehen begriffen ist, zeigt MEA starkes langfristiges Potenzial, da Unternehmen ihre Beschaffungspraktiken modernisieren.

Marktsegmentierungen:

Nach Komponente

Nach Bereitstellung

Nach Typ

- Procure to Pay

- Beschaffungsmanagement

- Kategoriemanagement

- Lieferantenmanagement

- Quellenmanagement

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Beschaffungsoutsourcing ist geprägt von einer Mischung aus globalen Beratungsunternehmen, spezialisierten Beschaffungsdienstleistern und technologiegetriebenen BPO-Unternehmen, die um die Bereitstellung von hochwertigen Beschaffungs- und Ausgabenmanagementlösungen konkurrieren. Wichtige Akteure wie Accenture, IBM, Genpact, GEP, Wipro, Capgemini, Infosys BPM, TCS und HCLTech nutzen starke globale Liefernetzwerke und fortschrittliche digitale Beschaffungsplattformen, um ihre Präsenz in den Bereichen strategische Beschaffung, Kategoriemanagement, Procure-to-Pay-Automatisierung und Lieferantenrisikobewertung auszubauen. Diese Anbieter investieren stark in KI-gesteuerte Analysen, Vertragsintelligenz-Tools und cloudbasierte Beschaffungssuiten, um die Effizienz zu steigern und Echtzeit-Transparenz für Kunden zu gewährleisten. Strategische Partnerschaften, multiregionale Lieferzentren und Fachwissen in indirekten und komplexen Kategorien stärken die wettbewerbsfähige Differenzierung. Da Unternehmen zunehmend hybride und ergebnisbasierte Outsourcing-Modelle übernehmen, intensiviert sich der Wettbewerb um Innovation, Preisflexibilität und Fachspezialisierung. Der Markt konsolidiert sich weiterhin durch Allianzen und Kapazitätserweiterungen, um die steigende Nachfrage nach digitalen, widerstandsfähigen und ESG-ausgerichteten Beschaffungsoperationen zu adressieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Capgemini

- GEP

- IBM Corporation

- Wipro

- Infosys BPM

- Genpact

- Tata Consultancy Services (TCS)

- HCL Technologies

- Accenture

- IRIS Software Group

Jüngste Entwicklungen

- Im November 2025 wurde IBM als führend in der Everest Group 2025 Procurement Outsourcing Services PEAK Matrix anerkannt, was seine KI-gestützten Source-to-Pay-Lösungen über den gesamten Beschaffungszyklus hinweg anerkennt.

- Im September 2025 wurde GEP Software von Indiens Bangalore International Airport Limited (BIAL) ausgewählt, um die Beschaffungsvorgänge zu transformieren, die Zusammenarbeit mit Lieferanten zu stärken und neuen Wert durch seine Beschaffungs-Outsourcing-Dienstleistungen freizuschalten.

- Im Juli 2025 gab Capgemini die Übernahme von WNS Global Services für 3,3 Milliarden USD (bar) bekannt, um seine KI-gestützten intelligenten Operationen zu stärken und seine Fähigkeiten im Bereich Beschaffungs-Outsourcing und BPO zu erweitern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Bereitstellung, Typ und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsaussichten

- Die Nachfrage nach Beschaffungs-Outsourcing wird steigen, da Unternehmen Kostenoptimierung und optimierte Beschaffungsvorgänge priorisieren.

- Die Einführung von KI-gesteuerten Beschaffungstools wird die Automatisierung in den Bereichen Beschaffung, Vertragsabschluss und Lieferantenbewertung beschleunigen.

- Dienstleistungen zum Lieferantenrisikomanagement werden sich ausweiten, da Unternehmen eine stärkere Resilienz gegen globale Störungen anstreben.

- Cloud-basierte Beschaffungsplattformen werden das bevorzugte Bereitstellungsmodell für Skalierbarkeit und Integration werden.

- Ergebnisbasierte Outsourcing-Modelle werden an Bedeutung gewinnen, da Kunden messbare Einsparungen und Verbesserungen der Compliance suchen.

- ESG-fokussierte Beschaffungsdienstleistungen werden wachsen, da Nachhaltigkeitskriterien die Lieferantenauswahl prägen.

- Hybride Outsourcing-Modelle werden zunehmen, da Organisationen internes Fachwissen mit externen Kategoriespezialisten kombinieren.

- Analysegetriebenes Kategoriemanagement wird zu einem zentralen Unterscheidungsmerkmal unter führenden Dienstleistern.

- Die Outsourcing-Akzeptanz wird in aufstrebenden Märkten vertieft, da die digitale Beschaffungsreife zunimmt.

- Die Konsolidierung unter Beschaffungsdienstleistern wird sich intensivieren, da Unternehmen ihre Fähigkeiten durch Übernahmen und Partnerschaften erweitern.