Markt für Bioprozessanalysatoren

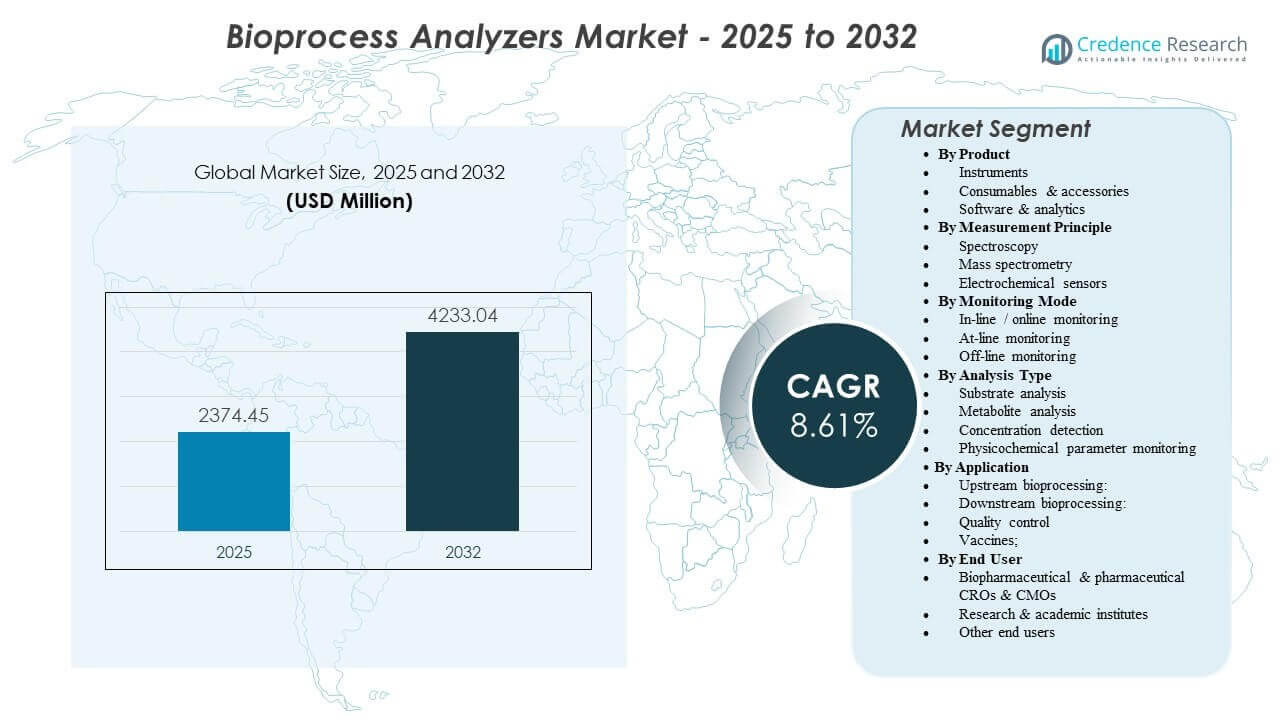

Die globale Marktgröße für Bioprozessanalysatoren wurde 2025 auf 2.374,45 Millionen USD geschätzt und soll bis 2032 4.233,04 Millionen USD erreichen, was einem CAGR von 8,61 % von 2025 bis 2032 entspricht. Die Erweiterung der Produktionskapazitäten für Biologika und strengere Erwartungen an die Prozesskontrolle erhöhen die Notwendigkeit einer schnellen Messung kritischer Qualitäts- und Prozessparameter in den Upstream- und Downstream-Operationen. Die Nachfrage wird auch durch die breitere Einführung von Echtzeitüberwachungs-Workflows unterstützt, die die Chargenvariabilität reduzieren und die Entwicklungs- bis zur Hochskalierungszeit verkürzen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Bioprozessanalysatoren 2025 |

2.374,45 Millionen USD |

| Markt für Bioprozessanalysatoren, CAGR |

8,61% |

| Marktgröße für Bioprozessanalysatoren 2032 |

4.233,04 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt soll von 2.374,45 Millionen USD (2025) auf 4.233,04 Millionen USD (2032) bei einem CAGR von 8,61 % (2025–2032) expandieren.

- Nordamerika machte 2025 40,31 % des weltweiten Umsatzes aus, was auf eine hohe Konzentration kommerzieller Bioproduktionsstandorte und analytischer Infrastruktur zurückzuführen ist.

- Instrumente hielten 2025 einen Anteil von 58,47 %, unterstützt durch die Erweiterung der installierten Basis und validierungsgetriebene Käufe in der regulierten Fertigung.

- Die Raman-Spektroskopie repräsentierte 2025 einen Anteil von 41,56 %, was die Präferenz für zerstörungsfreie, inline-kompatible Messungen in Bioprozessumgebungen widerspiegelt.

- Impfstoffe erfassten 2025 einen Anteil von 32,68 %, angetrieben durch die Produktion in großen Mengen und strenge Anforderungen an die In-Prozess-Kontrolle.

Segmentanalyse

Bioprozessanalysatoren werden zunehmend als Teil von End-to-End-Kontrollstrategien ausgewählt, bei denen Messhardware und Daten-Workflows zusammen eingesetzt werden, um schnellere Entscheidungen und konsistentere Chargen zu unterstützen. Käufer priorisieren Plattformen, die von der Prozessentwicklung bis zur Fertigung mit wiederholbarer Leistung, robusten Kalibrierungsroutinen und Integration in Automatisierungs- und Steuerungssysteme skalierbar sind. Parallel dazu steigt die Akzeptanz von Analysen, da Teams Datenintegritätspraktiken standardisieren und die manuelle Interpretation in Hochdurchsatzumgebungen reduzieren möchten.

Der Markt wird auch durch einen Wandel hin zu kontinuierlicher und nahezu kontinuierlicher Überwachung in kritischen Schritten geprägt, insbesondere dort, wo engere Kontrollfenster den Ertrag, die Produktqualität und die Freigabebereitschaft materiell beeinflussen. Da sich die Bioproduktionsstandorte weltweit ausweiten, werden bei Beschaffungsentscheidungen zunehmend der Lebenszyklus-Support, die Validierungsdokumentation, die Interoperabilität und die Fähigkeit, mehrere Assays oder Parameter mit minimaler Probenbelastung durchzuführen, berücksichtigt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Produkteinblicken

Instrumente machten den größten Anteil von 58,47 % im Jahr 2025 aus. Instrumente führen, weil regulierte Fertigungsumgebungen validierte, wiederholbare Hardware-Plattformen bevorzugen, die über Suiten und Standorte hinweg standardisiert werden können. Die Erweiterung der installierten Bioreaktor- und Reinigungskapazität erhöht die Nachfrage nach Kernmesssystemen, die mehrere Betriebseinheiten unterstützen können. Anforderungen an die Instrumentenleistung in Bezug auf Betriebszeit, Rückverfolgbarkeit und Integration mit Automatisierungssystemen verstärken ebenfalls die Präferenz für etablierte Plattformen mit bewährtem Service.

Nach Messprinzip / Technologieeinblicken

Die Raman-Spektroskopie machte den größten Anteil von 41,56 % im Jahr 2025 aus. Raman führt aufgrund der Eignung für den Inline-Einsatz, minimaler Probenvorbereitung und Kompatibilität mit wässrigen Bioprozessumgebungen, in denen zerstörungsfreie Messungen wertvoll sind. Teams können während der Entwicklung chemometrische Modelle erstellen und diese in Fertigungsabläufe übertragen, um das Hochskalierungsrisiko zu reduzieren und die Kontrolle zu verbessern. Die Fähigkeit, reichhaltige spektrale Fingerabdrücke zu erzeugen, unterstützt ein breiteres Monitoring der Prozessdynamik über die Einzelanalytenmessung hinaus.

Nach Überwachungsmodus-Einblicken

Inline- und Online-Überwachung wird zunehmend priorisiert, wo Echtzeit-Feedback die Probenahmelast reduzieren und schnellere Korrekturmaßnahmen während kritischer Prozessschritte ermöglichen kann. At-line-Workflows bleiben weit verbreitet, wo Geschwindigkeit erforderlich ist, aber die Integrationskomplexität kontrolliert werden muss, insbesondere in Mehrproduktanlagen und Entwicklungseinstellungen. Offline-Überwachung spielt weiterhin eine Rolle bei Bestätigungstests, Methodenentwicklung und Anwendungsfällen, bei denen die Platzierung von Sonden unpraktisch ist oder zusätzliche analytische Strenge für die Freigabebereitschaft erforderlich ist.

Nach Analysetyp-Einblicken

Substratanalyse machte den größten Anteil von 45,62 % im Jahr 2025 aus. Substratüberwachung führt, weil die Nährstoffkontrolle zentral für die Produktivität und Konsistenz in vielen Upstream-Prozessen ist, insbesondere in Hochdichtekulturen. Eine enge Verfolgung der wichtigsten Eingaben unterstützt stabile Wachstumskinetiken und reduziert Variabilität, die sich auf die nachgelagerte Reinigung und Qualitätsmerkmale auswirken kann. Standardisierte Substrat-Workflows sind auch leichter zu validieren und in routinemäßige Betriebsverfahren einzubetten, was eine hohe Nutzung über Standorte hinweg unterstützt.

Nach Anwendungseinblicken

Impfstoffe machten den größten Anteil von 32,68 % im Jahr 2025 aus. Die Impfstoffproduktion treibt die anhaltende Nachfrage nach Analysatoren aufgrund hoher Chargenvolumina, strenger Prozesskontrollanforderungen und häufiger Überwachung kritischer Parameter über die Fertigungsstufen hinweg an. Fertigungslinien erfordern oft eine schnelle Erkennung und Trendanalyse, um Konsistenz zu gewährleisten und Abweichungen zu reduzieren, die den Durchsatz beeinflussen. Der Schwerpunkt auf robuster In-Prozess-Kontrolle und effizienter Freigabebereitschaft erhöht die Intensität der Analysatornutzung sowohl in Produktions- als auch in Qualitätsabläufen.

Nach Endnutzereinblicken

Biopharmazeutische und pharmazeutische Unternehmen machten 2025 den größten Anteil von 58,74 % aus. Große Biopharma- und Pharmaorganisationen führen, da sie über umfangreiche interne Entwicklungs- und Produktionsstrukturen verfügen, die standardisierte Überwachungs-, Validierungs- und Dokumentationspraktiken erfordern. Interne Prozessentwicklungsteams investieren auch in Analysatoren, um die Skalierbarkeit zu verbessern und den Technologietransfer in die Produktion zu entlasten. Anforderungen an die Standardisierung an mehreren Standorten und den Lebenszyklus-Support begünstigen zudem den Einsatz von Unternehmenslösungen innerhalb dieser Organisationen.

Markttreiber für Bioprozessanalysatoren

Erweiterung der Produktionskapazität für Biologika

Biopharmaunternehmen und Auftragnehmer erweitern weiterhin ihre Kapazitäten, um die wachsende Nachfrage nach komplexen Biologika, Impfstoffen und fortschrittlichen Therapien zu unterstützen. Jede hinzugefügte Suite erhöht den Bedarf an zuverlässiger Messung von Prozessparametern und Materialqualität. Mit der Skalierung der Einrichtungen suchen Organisationen nach standardisierten Analysatorplattformen, um die Vergleichbarkeit über alle Linien hinweg sicherzustellen. Dies erhöht die Nachfrage nach validierten Instrumenten, konsistenten Methoden und integrierten Daten-Workflows über Standorte hinweg. Kapazitätserweiterungen erhöhen auch die Anzahl der Probenahmepunkte und Überwachungsschritte pro Charge, was die Nutzung von Analysatoren steigert. Große Netzwerke mit mehreren Standorten priorisieren zudem harmonisierte Analysen, um einen schnelleren Technologietransfer und konsistente Chargenfreigabeentscheidungen zu unterstützen.

- Zum Beispiel hat Lonzas Standort in Vacaville, Kalifornien, eine Gesamtkapazität für Biologika von 332.000 Litern in 19 Säugetier-Bioreaktoren erreicht, was eine standortweite Standardisierung von Prozessanalysatoren und Überwachungs-Workflows erfordert, um die späte Phase und die kommerzielle Produktion zu unterstützen.

Erhöhtes Augenmerk auf Echtzeit-Prozessverständnis und -kontrolle

Hersteller verengen die Kontrollfenster, um die Konsistenz der Ausbeute zu verbessern und Abweichungen zu reduzieren. Echtzeit- oder nahezu Echtzeit-Messungen ermöglichen schnellere Eingriffe, wenn Prozesse abweichen, und reduzieren das Chargenrisiko. Inline-fähige Technologien unterstützen die kontinuierliche Sichtbarkeit kritischer Parameter ohne umfangreiche manuelle Probenahme. Diese Anforderungen treiben die Einführung von Analysatorsystemen voran, die sich in Steuerungsarchitekturen integrieren und automatisierte Trends ermöglichen. Echtzeiteinblicke unterstützen auch schnellere Ursachenanalysen, indem sie Prozessverschiebungen mit vorgelagerten Eingaben und Betriebsbedingungen verknüpfen. Im Laufe der Zeit reduziert dies abweichungsbedingte Ausfallzeiten und verbessert die Gesamteffektivität der Ausrüstung in Hochdurchsatzanlagen.

- Zum Beispiel wurde der MarqMetrix Process Raman Analyzer von Thermo Scientific für die Inline-Überwachung von Hochdichte-Perfusionskulturen mit 100–130 Millionen Zellen pro Milliliter über einen 50-tägigen kontinuierlichen Bioreaktorlauf verwendet, was eine Echtzeitkontrolle von Glukose, Laktat, Ammonium, Produkttiter und Zellviabilität ohne Offline-Probenahme ermöglicht.

Wachstum des Outsourcings an CROs und CMOs

Outsourcing erhöht die Anzahl der Produktionsumgebungen, die flexible Analysatorbereitstellungen benötigen, die in der Lage sind, mehrere Kundenprozesse zu bewältigen. Auftragnehmer müssen robustes Monitoring und Dokumentation nachweisen, um den Erwartungen der Kunden und Regulierungsbehörden gerecht zu werden. Dies unterstützt die Nachfrage nach Multi-Anwendungs-Analysatorplattformen und starken Servicemodellen. Das Ergebnis ist ein breiterer Einkauf bei mittelgroßen und großen Auftragnehmern, nicht nur bei den größten Biopharmaherstellern. Multi-Client-Betriebe erhöhen auch den Bedarf an schnellen Umstellungen und standardisierten Berichten über Programme hinweg. Mit der Skalierung der Auftragnehmer investieren sie in Analysatorplattformen, die einmal qualifiziert und wiederholt über verschiedene Moleküle und Betriebseinheiten hinweg eingesetzt werden können.

Steigende Bedeutung von Datenintegrität und konformen Analyse-Workflows

Regulierte Fertigung legt großen Wert auf Rückverfolgbarkeit, Prüfbarkeit und konsistente Berichterstattung. Analyseplattformen, die Instrumente mit Software und Analysen kombinieren, helfen, die Datenerfassung zu standardisieren und das Risiko manueller Transkription zu verringern. Zentralisierte Daten-Workflows verbessern auch die Vergleichbarkeit in Entwicklung und Fertigung. Diese Faktoren erhöhen den strategischen Wert von Analysegeräten als Teil konformer Betriebssysteme. Organisationen streben auch eine stärkere Governance von Metadaten, Benutzerzugriff und Prüfpfaden an, um den Erwartungen an die Datenintegrität gerecht zu werden. Dies erhöht die Nachfrage nach validierten Softwareebenen, die Analysegeräte mit LIMS, MES und Qualitätsmanagementsystemen integrieren.

Herausforderungen des Marktes für Bioprozess-Analysatoren

Der Einsatz von Bioprozess-Analysatoren kann durch die Komplexität der Integration eingeschränkt werden, insbesondere wenn Altsysteme, heterogene Instrumente und standortspezifische Workflows verbunden werden müssen. Validierungsanforderungen und Änderungssteuerungsprozesse können die Zeitpläne für Installation und Methodentransfer verlängern. In Mehrproduktanlagen stellt die Aufrechterhaltung einer konsistenten Leistung unter unterschiedlichen Prozessbedingungen eine zusätzliche Belastung für die Modellpflege und Kalibrierungsroutinen dar. Konnektivitätsbeschränkungen und unterschiedliche Standortstandards können die Harmonisierung in globalen Fertigungsnetzwerken verlangsamen. Betriebsteams können auch mit Ausfallzeiten oder Produktionsplanungsbeschränkungen konfrontiert sein, die einschränken, wann Upgrades und Qualifizierungsaktivitäten durchgeführt werden können.

- Zum Beispiel erforderte die Integration multivariater Analysatoren in ein bestehendes DeltaV-Steuerungssystem bei einer Emerson PAT-Implementierung an einem kommerziellen Biologika-Standort die Konfiguration von mehr als 200 neuen I/O-Tags und die Zuordnung von über 50 Echtzeit-PAT-Parametern in das Historian, bevor das routinemäßige „Golden Batch“-Fingerprinting über Kampagnen hinweg möglich wurde.

Kosten- und Kompetenzbeschränkungen beeinflussen ebenfalls die Einführung, insbesondere bei fortschrittlichen Messtechnologien, die eine spezialisierte Methodenentwicklung und Dateninterpretation erfordern. Organisationen können über begrenzte interne Expertise für chemometrisches Modellieren, Instrumentenqualifizierung und laufendes Lebenszyklusmanagement verfügen. Beschaffungsteams wägen auch die Gesamtkosten des Eigentums ab, einschließlich Verbrauchsmaterialien, Serviceverträgen und Schulungen, was Upgrades in budgetbeschränkten Umgebungen verlangsamen kann. Der Budgetdruck wird verstärkt, wenn sich der ROI über mehrere Prozesse mit unterschiedlichen Batch-Ökonomien schwer quantifizieren lässt. Kompetenzlücken können auch zu einer Abhängigkeit von Anbietern oder Beratern führen, was die laufenden Betriebskosten erhöht und die Fehlerbehebungszyklen verlängert.

Trends und Chancen im Markt für Bioprozess-Analysatoren

Die Einführung integrierter Hardware-Software-Workflows beschleunigt sich, da Hersteller darauf abzielen, Messung, Trendanalyse und Compliance-Berichterstattung standortübergreifend zu standardisieren. Plattformen, die Interoperabilität, zentralisierte Analysen und robuste Prüfpfade unterstützen, gewinnen an Präferenz. Dies schafft Chancen für Anbieter, die End-to-End-Lösungen mit klaren Validierungspaketen und starker Lebenszyklusunterstützung liefern können. Anbieter, die skalierbare Architekturen und vorgefertigte Integrationskonnektoren anbieten, können die Bereitstellungszeiten verkürzen und die IT-Belastung reduzieren. Standardisierte Workflows ermöglichen auch eine schnellere Einarbeitung neuer Standorte und einen reibungsloseren Methodentransfer von der Entwicklung zur Fertigung.

- Zum Beispiel halten Chromatographiedatensysteme wie Waters Empower und Agilent OpenLab unveränderliche Prüfprotokolle für jeden Injektions- und Nachbearbeitungsereignis bereit, die während des Methodentransfers herangezogen werden können, um Integrationsparameter zu replizieren und Verlaufsüberprüfungen durchzuführen, wenn analytische Methoden von Entwicklungslaboren in kommerzielle QC-Umgebungen übertragen werden.

Eine weitere Möglichkeit liegt in der erweiterten Nutzung von Echtzeitüberwachung, um die Probenahmelast zu reduzieren und Zykluszeiten sowohl in den Upstream- als auch in den Downstream-Schritten zu verkürzen. Inline-Sensorik und schnellere At-Line-Workflows werden zunehmend eingesetzt, um die Reaktionsfähigkeit zu verbessern und die Chargenvariabilität zu reduzieren. Anbieter, die die Bereitstellung vereinfachen, die Modellübertragbarkeit verbessern und stabile Leistung unter wechselnden Prozessbedingungen bieten können, sind gut positioniert, um eine höhere Akzeptanz in skalierten Fertigungsumgebungen zu erreichen. Die Echtzeitüberwachung unterstützt auch die frühere Erkennung von Abweichungen, reduziert das Ausschussrisiko und verbessert die Erfolgsraten von Chargen. Mit dem Wachstum der kontinuierlichen und hybriden Fertigung sollte die Nachfrage nach Sensoren und Analysegeräten steigen, die über lange Laufzeiten mit minimalem Eingriff zuverlässig arbeiten können.

Regionale Einblicke

Nordamerika

Nordamerika repräsentierte 40,31% des Marktumsatzes im Jahr 2025, unterstützt durch eine hohe Konzentration der kommerziellen Herstellung von Biologika, starke Investitionen in die Prozessentwicklung und die etablierte Einführung von konformen Überwachungs-Workflows. Organisationen in der Region standardisieren weiterhin Analyseplattformen über Suiten hinweg, um die Vergleichbarkeit zu verbessern und das Abweichungsrisiko zu reduzieren. Kaufentscheidungen priorisieren oft die Validierungsbereitschaft, Serviceabdeckung und Integration in Automatisierungs- und Qualitätssysteme.

Europa

Europa machte 26,88% des Umsatzes im Jahr 2025 aus, unterstützt durch eine ausgereifte Biologika-Produktion und hohe Erwartungen an Qualitätssysteme und Dokumentation. Hersteller betonen robuste Messroutinen, um konsistente Produktprofile über Chargen und Standorte hinweg zu gewährleisten. Die Nachfrage wird durch kontinuierliche Investitionen in die Bioprozessinfrastruktur und die Notwendigkeit standardisierter Methoden in regionalen Netzwerken gestärkt.

Asien-Pazifik

Asien-Pazifik hielt einen Anteil von 22,41% im Jahr 2025, angetrieben durch expandierende Fertigungsstandorte und zunehmende Betonung auf skalierbare, konforme Operationen in Entwicklung und Produktion. Einrichtungen übernehmen häufig Analysegeräte, um die Konsistenz zu verbessern, den Durchsatz zu erhöhen und manuelle Probenahmeeinschränkungen zu reduzieren. Die wachsende Akzeptanz standardisierter Plattformen über neue und expandierende Standorte hinweg unterstützt eine anhaltende Nachfrage nach sowohl Instrumenten als auch unterstützenden Analyse-Workflows.

Lateinamerika

Lateinamerika erfasste 6,43% des Umsatzes im Jahr 2025, was eine kleinere installierte Fertigungsbasis widerspiegelt, aber kontinuierliche Bemühungen zur Modernisierung der Bioprozessfähigkeiten zeigt. Die Beschaffung konzentriert sich häufig auf Zuverlässigkeit, Wartungsfähigkeit und kosteneffektive Bereitstellungsmodelle. Die Erweiterung der lokalen Produktion und Technologie-Transferprogramme kann die Nutzung von Analysegeräten im Laufe der Zeit erhöhen, insbesondere dort, wo die Anforderungen an Qualität und Konsistenz strenger werden.

Naher Osten & Afrika

Der Nahe Osten & Afrika repräsentierten 3,97% des Marktes im Jahr 2025, wobei die Nachfrage in ausgewählten Ländern konzentriert ist, die lokale pharmazeutische und biologische Fähigkeiten ausbauen. Die Einführung wird durch Investitionen in qualitätsorientierte Fertigung und den schrittweisen Ausbau spezialisierter Einrichtungen unterstützt. Anbieter mit starker Unterstützung bei der Implementierung und Schulungsprogrammen sind besser positioniert, um in aufstrebenden Standorten mit begrenzter lokaler Expertise Wachstum zu erzielen.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich darauf, validierte Instrumentenleistung zusammen mit Software und Analytik zu liefern, die die konforme Datenerfassung, Workflow-Automatisierung und Integration in Kontrollsysteme unterstützen. Anbieter differenzieren sich durch Messbreite, Flexibilität bei der Implementierung über verschiedene Betriebseinheiten hinweg und Servicemodelle, die Ausfallzeiten reduzieren und die Qualifikation beschleunigen. Produktstrategien betonen zunehmend Interoperabilität, standardisierte Methodensammlungen und skalierbare Plattformen, die von der Entwicklung in die Fertigung mit konsistenten Ergebnissen übergehen können.

Agilent Technologies, Inc. konkurriert durch Stärken in der analytischen Instrumentierung und workflow-orientierte Angebote, die die Messgenauigkeit, Wiederholbarkeit und Datengenauigkeitserwartungen in regulierten Umgebungen unterstützen. Die Positionierung des Unternehmens profitiert von umfassender Labor- und Prozessanalytik-Expertise, die mit den Anforderungen der Bioprozessüberwachung in Entwicklungs- und Qualitätsworkflows abgestimmt werden kann. Der Ansatz von Agilent betont typischerweise Konsistenz der Lösungen, Lebenszyklusunterstützung und Kompatibilität mit den Anforderungen an kontrollierte Dokumentation und Berichterstattung in biotechnologischen Fertigungsumgebungen.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Agilent Technologies, Inc.

- Danaher Corporation (inkl. Cytiva, Beckman Coulter)

- Thermo Fisher Scientific Inc.

- Sartorius AG

- F. Hoffmann-La Roche Ltd. (Roche Diagnostics)

- Merck KGaA (MilliporeSigma)

- Eppendorf SE

- Nova Biomedical

- BD (Becton, Dickinson and Company)

- Bio-Rad Laboratories, Inc.

- Revvity, Inc. (ehemals PerkinElmer Life Sciences)

- Bruker Corporation

- Hamilton Company

- HORIBA, Ltd.

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im Juli 2025 brachte Roche CustomBiotech den Cedex Lactose Assay für die Verwendung mit seinen Cedex Bio und Cedex Bio HT Analysatoren auf den Markt. Roche erklärte, der neue Assay sei für präzise und zuverlässige Laktosemessungen in wässrigen Lösungen konzipiert, um eine strengere Bioprozesskontrolle in der pharmazeutischen Produktion und Lebensmittelherstellung zu unterstützen.

- Im Juli 2025 ging Univercells Technologies eine Partnerschaft mit Repligen ein, um Echtzeit-Prozessanalytik in scale-X-Bioreaktoren zu integrieren. Im Rahmen der Zusammenarbeit wird die MAVEN-Plattform von Repligen für die Echtzeitüberwachung von Glukose und Laktat integriert, was dazu beiträgt, manuelle Nährstofftests zu reduzieren und die Auflösung von Prozessdaten in der viralen Vektor- und Impfstoffherstellung zu verbessern.

- Im März 2025 gab Repligen die Übernahme des Desktop-Bioprozess-Analyseportfolios von 908 Devices bekannt und fügte vier Prozessanalytik-Technologieprodukte hinzu: MAVERICK, MAVEN, REBEL und ZipChip. Der Deal wurde als Schritt zur Stärkung der Bioprozessanalytik-Fähigkeiten von Repligen im Upstream- und Downstream-Bereich und zur Erweiterung der Workflow-Abdeckung für biopharmazeutische Kunden positioniert.

- Im Dezember 2024 ging Eppendorf SE eine strategische Partnerschaft mit DataHow AG ein, um das Bioprozess-Datenmanagement voranzutreiben. Die Zusammenarbeit integriert die KI-gestützte DataHowLab-Lösung von DataHow mit der BioNsight-Cloud-Plattform von Eppendorf, sodass Wissenschaftler Überwachung, Analytik und prädiktive Modellierung effektiver in der Bioprozessentwicklung kombinieren können.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktname |

Markt für Bioprozessanalysatoren |

| Marktwert im Jahr 2025 |

2.374,45 Millionen USD |

| Umsatzprognose für 2032 |

4.233,04 Millionen USD bis 2032 |

| Wachstumsrate (CAGR) |

8,61% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

Millionen USD |

| Abgedeckte Segmente |

Nach Produkt: Instrumente; Verbrauchsmaterialien & Zubehör; Software & Analytik.

Nach Messprinzip / Technologie: Spektroskopie (Raman-Spektroskopie, Nahinfrarot (NIR)); Massenspektrometrie; Elektrochemische Sensoren.

Nach Überwachungsmodus: In-line / Online-Überwachung; At-line-Überwachung; Offline-Überwachung.

Nach Analysetyp: Substratanalyse; Metabolitenanalyse; Konzentrationsdetektion; Überwachung physikochemischer Parameter.

Nach Anwendung: Upstream-Bioprozessierung (Zellkulturüberwachung; Fermentationsüberwachung); Downstream-Bioprozessierung (Proteinreinigung / Downstream-Überwachung); Qualitätskontrolle (In-Prozess / Freigabetests); Impfstoffe; Antibiotika; Rekombinante Proteine; Biosimilars.

Nach Endverbraucher: Biopharmazeutische & pharmazeutische Unternehmen; CROs & CMOs / Vertragsherstellungs- & Forschungsorganisationen; Forschungs- & akademische Institute; Andere Endverbraucher. |

| Regionale Abdeckung |

Nordamerika; Europa; Asien-Pazifik; Lateinamerika; Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Agilent Technologies, Inc.; Danaher Corporation (inkl. Cytiva, Beckman Coulter); Thermo Fisher Scientific Inc.; Sartorius AG; F. Hoffmann-La Roche Ltd. (Roche Diagnostics); Merck KGaA (MilliporeSigma); Eppendorf SE; Nova Biomedical; BD (Becton, Dickinson and Company); Bio-Rad Laboratories, Inc.; Revvity, Inc. (vormals PerkinElmer life sciences); Bruker Corporation; Hamilton Company; HORIBA, Ltd. |

| Anzahl der Seiten |

340 |

Segmentierung

Nach Produkt

- Instrumente

- Verbrauchsmaterialien & Zubehör

- Software & Analytik

Nach Messprinzip / Technologie

- Spektroskopie [Raman-Spektroskopie, Nahinfrarot (NIR)]

- Massenspektrometrie

- Elektrochemische Sensoren

Nach Überwachungsmodus

- In-line / Online-Überwachung

- At-line-Überwachung

- Off-line-Überwachung

Nach Analysetyp

- Substratanalyse

- Metabolitenanalyse

- Konzentrationsdetektion

- Überwachung physikochemischer Parameter

Nach Anwendung

- Upstream-Bioprozessierung [Zellkulturüberwachung; Fermentationsüberwachung]

- Downstream-Bioprozessierung [Proteinreinigung / Downstream-Überwachung]

- Qualitätskontrolle (In-Prozess / Freigabetests)

- Impfstoffe

- Antibiotika

- Rekombinante Proteine

- Biosimilars

Nach Endbenutzer

- Biopharmazeutische & pharmazeutische Unternehmen

- CROs & CMOs / Vertragsherstellungs- & Forschungsorganisationen

- Forschungs- & akademische Institute

- Andere Endbenutzer

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas