Marktübersicht

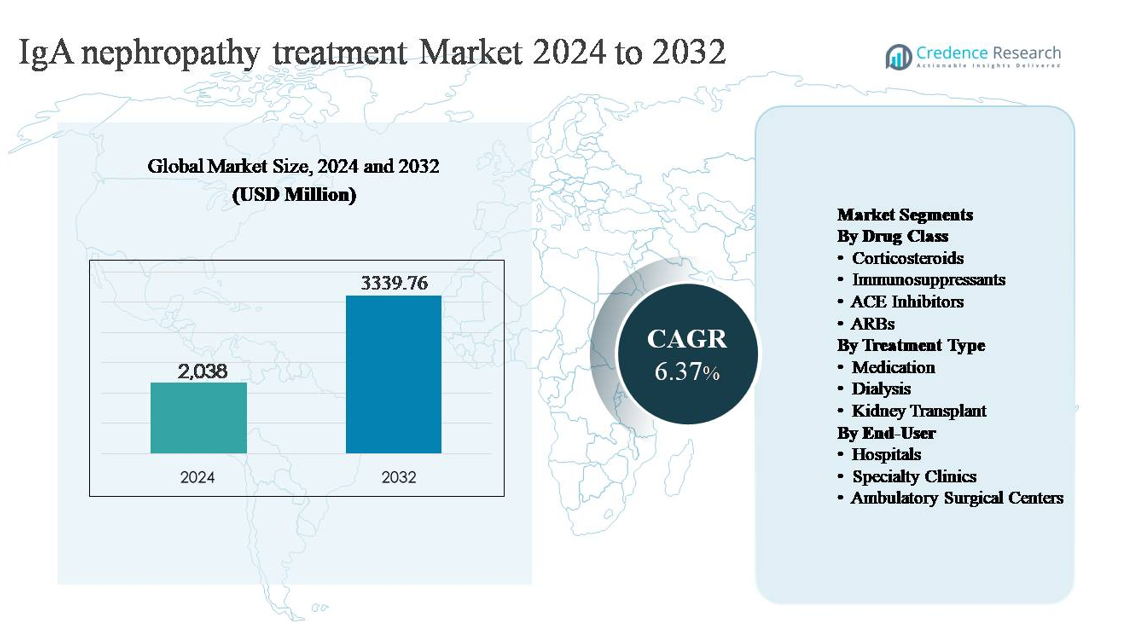

Der Markt für die Behandlung von IgA-Nephropathie wurde im Jahr 2024 auf 2.038 Millionen USD geschätzt und soll bis 2032 auf 3.339,76 Millionen USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,37 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für IgA-Nephropathie-Behandlung 2024 |

2.038 Millionen USD |

| IgA-Nephropathie-Behandlungsmarkt, CAGR |

6,37 % |

| Marktgröße für IgA-Nephropathie-Behandlung 2032 |

3.339,76 Millionen USD |

Der Markt für die Behandlung von IgA-Nephropathie wird von einer Mischung aus globalen Pharmaunternehmen und spezialisierten biopharmazeutischen Unternehmen dominiert, die sich auf Nieren- und immunvermittelte Erkrankungen konzentrieren. Zu den Hauptakteuren gehören Novartis AG, AstraZeneca plc, Roche Holding AG, Pfizer Inc., Sanofi S.A., Merck & Co., Inc., Bayer AG, GlaxoSmithKline plc, Calliditas Therapeutics AB und Omeros Corporation, die jeweils ihre Stärken in Immunologie, Nephrologie und dem Management chronischer Krankheiten nutzen. Diese Unternehmen konkurrieren durch etablierte unterstützende Therapien und fortschrittliche krankheitsmodifizierende Ansätze, die darauf abzielen, den Nierenverfall zu verlangsamen. Nordamerika ist die führende Region und macht etwa 38 % des globalen Marktes aus, unterstützt durch hohe Diagnosequoten, fortschrittliche nephrologische Infrastruktur, starke Erstattungsrahmen und frühe Einführung innovativer Behandlungen, was es zur weltweit führenden umsatzgenerierenden Region macht.

Markteinblicke

- Der Markt für die Behandlung von IgA-Nephropathie wurde im Jahr 2024 auf 2.038 Millionen USD geschätzt und soll bis 2032 auf 3.339,76 Millionen USD anwachsen, mit einer CAGR von 6,37 % im Prognosezeitraum, angetrieben durch die anhaltende Nachfrage nach langfristigen Therapien zur Behandlung von Nierenerkrankungen.

- Das Marktwachstum wird hauptsächlich durch steigende Frühdiagnosen, zunehmende nephrologische Überweisungen und die erweiterte Nutzung von Renin-Angiotensin-System-Inhibitoren und Kortikosteroiden angetrieben, wobei das Medikamentensegment aufgrund seiner Rolle in der Erstlinien- und Erhaltungstherapie einen Anteil von über 70 % hält.

- Zu den wichtigsten Trends gehören eine Verschiebung hin zu krankheitsmodifizierenden und zielgerichteten Therapien, eine stärkere risikobasierte Behandlungsstratifizierung und ein wachsender Fokus auf die Verzögerung von Dialyse und Nierentransplantation, um langfristige Gesundheitskosten zu senken.

- Das Wettbewerbsumfeld zeichnet sich durch globale Pharmaführer und spezialisierte Biopharma-Unternehmen aus, die in Bezug auf klinische Wirksamkeit, Sicherheit und Nierenergebnisdaten konkurrieren, mit einer starken Dominanz etablierter Therapien, die durch breite ärztliche Bekanntheit unterstützt werden.

- Regional führt Nordamerika mit einem Marktanteil von ~38 %, gefolgt von Europa (~27 %) und dem asiatisch-pazifischen Raum (~25 %), während Krankenhäuser die Endnutzernachfrage mit dem höchsten Anteil aufgrund fortschrittlicher Diagnostik und spezialisierter Versorgung dominieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Arzneimittelklasse:

Die Segmentierung der Medikamentenklassen des IgA-Nephropathie-Behandlungsmarktes wird von Kortikosteroiden dominiert, die den größten Marktanteil aufgrund ihrer langjährigen Rolle bei der Reduzierung von Proteinurie und der Verlangsamung des Rückgangs der Nierenfunktion bei Patienten mit anhaltender Krankheitsaktivität ausmachen. Kortikosteroide werden in frühen und mittleren Stadien weiterhin häufig verschrieben, unterstützt durch umfangreiche klinische Vertrautheit und etablierte Behandlungsrichtlinien. ACE-Hemmer und ARBs stellen ebenfalls einen erheblichen Anteil dar, angetrieben durch ihre nierenschützenden Effekte und den routinemäßigen Einsatz in der Blutdruck- und Proteinuriemanagement. Das Wachstum wird weiter durch den zunehmenden Einsatz gezielter Immunsuppressiva bei Hochrisikopatienten unterstützt.

- Zum Beispiel wurde im multinationalen TESTING-Klinikprogramm, das vom Peking University First Hospital geleitet wird, orales Methylprednisolon in einer Anfangsdosis von 0,6–0,8 mg/kg/Tag mit einem maximalen Höchstwert von 48 mg/Tag verabreicht, und die Studie schloss mehr als 500 Patienten mit bioptisch bestätigter IgA-Nephropathie ein, deren Ausgangsproteinurie über 1 g/Tag und geschätzte glomeruläre Filtrationsraten (eGFR) über 20 mL/min/1,73 m² lagen, was Kortikosteroide als Eckpfeiler der Intervention im aktiven Krankheitsmanagement stärkt.

Nach Behandlungsart:

Nach Behandlungsart ist die Medikation das dominierende Untersegment, das den größten Marktanteil hält, aufgrund ihrer zentralen Rolle im Langzeitmanagement der Krankheit und ihrer Anwendbarkeit in allen Stadien der IgA-Nephropathie. Pharmakologische Therapien werden als Erstlinien- und Erhaltungsoptionen bevorzugt, um das Fortschreiten der Krankheit zu verzögern und den Bedarf an invasiven Eingriffen zu reduzieren. Die starke Dominanz der Medikation wird durch zunehmende Frühdiagnosen, breiteren Zugang zur Nephrologieversorgung und die Einführung krankheitsmodifizierender Therapien angetrieben. Dialyse und Nierentransplantation stellen kleinere Anteile dar, die hauptsächlich mit Patienten im fortgeschrittenen Stadium in Verbindung stehen, die an terminaler Niereninsuffizienz leiden.

- Zum Beispiel wird das gezielt freisetzende Budesonid (Tarpeyo®) von Calliditas Therapeutics, eine orale, verzögert freisetzende Kapsel, die darauf ausgelegt ist, das mukosale Immunsystem des Darms zu erreichen, als feste orale Dosis von 16 mg einmal täglich für eine empfohlene Dauer von 9 Monaten verabreicht. Es wurde im globalen NEFIGARD Phase-III-Programm klinisch evaluiert, das etwa 360 Erwachsene mit bioptisch bestätigter IgA-Nephropathie und geschätzten glomerulären Filtrationsraten über 35 mL/min/1,73 m² einschloss.

Nach Endbenutzer:

Unter den Endbenutzern stellen Krankenhäuser das dominierende Untersegment dar, das den höchsten Marktanteil aufgrund ihrer Rolle bei der Diagnose, Einleitung der Therapie und dem Management komplexer oder fortgeschrittener Fälle von IgA-Nephropathie ausmacht. Krankenhäuser profitieren von dem Zugang zu multidisziplinären Nephrologieteams, fortschrittlicher Diagnostikinfrastruktur und stationären Dialyseeinrichtungen. Die Dominanz der Krankenhäuser wird durch steigende Hospitalisierungsraten bei fortschreitender Nierenerkrankung und den Bedarf an spezialisierter Überwachung während der immunsuppressiven Behandlung angetrieben. Fachkliniken expandieren stetig, während ambulante chirurgische Zentren eine begrenzte Rolle einnehmen, hauptsächlich im Zusammenhang mit prozeduralen Eingriffen.

Wichtige Wachstumstreiber

Erhöhte Krankheitsanerkennung und frühere Diagnose

Die verbesserte Erkennung der IgA-Nephropathie in der Primärversorgung und in der Nephrologie ist ein wesentlicher Wachstumstreiber für den Behandlungsmarkt. Der breitere Einsatz von routinemäßigen Urinanalysen, frühere Überweisungen an Nephrologen und die erhöhte Verfügbarkeit von Nierenbiopsiediensten ermöglichen eine Diagnose in früheren Stadien des Krankheitsverlaufs. Eine frühere Identifizierung erweitert die behandelbare Patientengruppe und verlängert die Dauer der pharmakologischen Behandlung, insbesondere mit Renin-Angiotensin-System-Inhibitoren und Kortikosteroiden. Das wachsende Bewusstsein unter Klinikern über die Risikostratifizierung basierend auf Proteinurie-Niveaus, dem geschätzten Rückgang der glomerulären Filtrationsrate und der histopathologischen Bewertung unterstützt proaktivere Interventionen. Infolgedessen werden Patienten zunehmend behandelt, bevor irreversible Nierenschäden auftreten, was die anhaltende Nachfrage nach langfristigen IgA-Nephropathie-Therapien antreibt.

- Zum Beispiel sind die automatisierten Urinanalysegeräte von Roche Diagnostics, wie das cobas® u 701 Mikroskopiesystem, in der Lage, bis zu 116 Urinproben pro Stunde mit automatischer Erkennung von Erythrozyten und proteinbezogenen Anomalien zu verarbeiten, was großangelegte Screening-Workflows in Krankenhauslaboren unterstützt und die frühere Identifizierung von persistierender Hämaturie und Proteinurie erleichtert, die Nephrologieüberweisungen auslösen.

Erweiterte Nutzung von krankheitsmodifizierenden Pharmakotherapien

Die zunehmende Einführung von krankheitsmodifizierenden Arzneimitteltherapien beschleunigt das Marktwachstum erheblich. Über die unterstützende Pflege hinaus verschieben sich die Behandlungsstrategien hin zur aktiven Modulation von immunvermittelten Nierenschäden. Kortikosteroide werden weiterhin weit verbreitet eingesetzt, während Immunsuppressiva zunehmend bei Hochrisikopatienten mit fortschreitender Krankheit verschrieben werden. Parallel dazu wird die optimierte Nutzung von ACE-Hemmern und ARBs aufgrund ihrer nachgewiesenen Rolle bei der Reduzierung von Proteinurie und dem Nierenschutz weiter ausgebaut. Der klinische Schwerpunkt auf der Verlangsamung des Fortschreitens der chronischen Nierenerkrankung anstelle der Behandlung von Endstadien erhöht die Therapiedauer und das Verschreibungsvolumen. Diese Entwicklung im Behandlungsansatz stärkt das Medikamentensegment und unterstützt das anhaltende Wachstum in beiden frühen und moderaten IgA-Nephropathie-Patientenpopulationen.

- Zum Beispiel wurde der duale Endothelin-Angiotensin-Rezeptor-Antagonist Sparsentan (Markenname: Filspari®) von Travere Therapeutics in der PROTECT-Studie, einer entscheidenden Phase-3-Studie, bei einer einmal täglichen oralen Dosis von 400 mg evaluiert.

Wachsende Belastung durch das Fortschreiten der chronischen Nierenerkrankung

Die zunehmende Belastung durch das Fortschreiten der chronischen Nierenerkrankung im Zusammenhang mit der IgA-Nephropathie ist ein wichtiger struktureller Wachstumstreiber. Ein erheblicher Anteil der Patienten erfährt im Laufe der Zeit einen allmählichen Rückgang der Nierenfunktion, was eine kontinuierliche Überwachung und therapeutische Intervention erfordert. Da sich Gesundheitssysteme darauf konzentrieren, das Endstadium der Nierenerkrankung zu verzögern, um Dialyse- und Transplantationskosten zu senken, sind Behandlungsadhärenz und -optimierung zu Prioritäten geworden. Diese Verschiebung erhöht die Nutzung von langfristiger Pharmakotherapie und spezialisierter Pflege. Darüber hinaus beschleunigen alternde Bevölkerungen und eine höhere Prävalenz von Begleiterkrankungen wie Bluthochdruck das Fortschreiten der Krankheit weiter, was den Bedarf an nachhaltiger IgA-Nephropathie-Behandlung verstärkt und eine konstante Marktnachfrage antreibt.

Wichtige Trends & Chancen

Verschiebung hin zu gezielten und präzisen Therapien

Ein wichtiger Trend, der die Behandlung von IgA-Nephropathie prägt, ist die Verschiebung hin zu gezielten und präzisionsbasierten Therapien. Behandlungsstrategien werden zunehmend auf der Grundlage des Schweregrads der Erkrankung, der Proteinurie-Werte und der Risikoprofile der Patienten maßgeschneidert, anstatt einen einheitlichen Ansatz zu verfolgen. Dies schafft Chancen für Therapien, die selektiv Immunwege modulieren, die an der IgA-Ablagerung und glomerulären Entzündung beteiligt sind. Präzisionsbehandlungsansätze verbessern die Wirksamkeit und reduzieren gleichzeitig systemische Nebenwirkungen, was die langfristige Therapietreue unterstützt. Da klinische Protokolle zunehmend auf individuelle Behandlungspläne setzen, stellt pharmazeutische Innovation, die sich auf gezielte Mechanismen konzentriert, eine bedeutende Wachstumschance im Markt für IgA-Nephropathie dar.

- Zum Beispiel wurde Novartis’ Iptacopan (LNP023), ein oraler Faktor-B-Inhibitor, der den alternativen Komplementweg anvisiert, in zweimal täglichen Dosierungsregimen im APPLAUSE-IgAN Phase-III-Programm evaluiert, das mehr als 400 Patienten mit bestätigter IgA-Nephropathie einschloss und dokumentierte Proteinurie trotz optimierter unterstützender Pflege erforderte, was eine gezielte Modulation der Komplementaktivierung anstelle einer breiten Immunsuppression widerspiegelt.

Erweiterung von spezialisierten Nephrologie-Versorgungsnetzwerken

Die Erweiterung von spezialisierten Nephrologie-Kliniken stellt eine wichtige Wachstumschance dar. Diese Zentren ermöglichen eine strukturierte Krankheitsüberwachung, protokollgesteuerte Behandlungserhöhung und langfristige Nachsorge, was die Ergebnisse bei Patienten mit IgA-Nephropathie verbessert. Spezialkliniken erleichtern auch frühzeitige Interventionen, Patientenaufklärung und Adhärenzmanagement, was die konsequente Medikamenteneinnahme erhöht. Da Gesundheitssysteme das Management chronischer Nierenerkrankungen von tertiären Krankenhäusern dezentralisieren, wird erwartet, dass spezialisierte Versorgungseinrichtungen eine wachsende Rolle spielen. Dieser Trend unterstützt eine höhere Therapiepenetration, insbesondere bei Erhaltungsmedikamenten, und stärkt das ambulante Behandlungssegment des Marktes.

- Zum Beispiel betreibt DaVita Kidney Care weltweit mehr als 3.100 ambulante Dialysezentren und hält sich an weithin akzeptierte Überwachungsprotokolle für chronische Nierenerkrankungen. Diese Standardpraktiken, die von Expertenorganisationen wie KDIGO und der National Kidney Foundation empfohlen werden, umfassen die routinemäßige Messung der geschätzten glomerulären Filtrationsrate (eGFR) und die quantitative Urinproteinmessung (Albumin-Kreatinin-Verhältnis) bei geplanten Nachuntersuchungsintervallen.

Erhöhter Fokus auf die Verzögerung von Dialyse und Transplantation

Gesundheitssysteme priorisieren zunehmend Strategien, die die Notwendigkeit von Dialyse und Nierentransplantation bei Patienten mit IgA-Nephropathie verzögern. Dieser Fokus schafft Chancen für Therapien, die den Rückgang der Nierenfunktion über längere Zeiträume effektiv verlangsamen. Pharmakologische Interventionen, die eine dauerhafte Kontrolle der Proteinurie und den Erhalt der Nierenfunktion demonstrieren, gewinnen an Präferenz. Da Erstattungsrahmen zunehmend kosteneffizientes Krankheitsmanagement gegenüber Spätinterventionen bevorzugen, wird erwartet, dass die Nachfrage nach langfristigen Behandlungen der IgA-Nephropathie steigt. Dieser Trend verstärkt Investitionen in Therapien, die als nierenprotektiv und krankheitsmodifizierend positioniert sind, anstatt nur symptomatisch zu wirken.

Wichtige Herausforderungen

Variable Krankheitsprogression und Therapieansprechen

Eine der wichtigsten Herausforderungen im Markt für die Behandlung der IgA-Nephropathie ist die hohe Variabilität in der Krankheitsprogression und im Ansprechen der Patienten auf die Therapie. Die klinischen Ergebnisse unterscheiden sich stark, was die Standardisierung von Behandlungswegen erschwert. Einige Patienten bleiben über Jahre mit unterstützender Pflege stabil, während andere trotz aggressiver Intervention schnell fortschreiten. Diese Unvorhersehbarkeit erschwert die Therapieauswahl und begrenzt konsistente klinische Ergebnisse, insbesondere bei immunsuppressiven Regimen. Die Variabilität im Ansprechen erhöht auch die Komplexität von Studien für neue Therapien und kann die breitere klinische Einführung verlangsamen, was eine Herausforderung für die Marktexpansion darstellt.

Sicherheitsbedenken und Langzeitverträglichkeit der Therapie

Langfristige Sicherheits- und Verträglichkeitsbedenken stellen eine weitere bedeutende Herausforderung dar. Kortikosteroide und Immunsuppressiva sind mit gut dokumentierten Nebenwirkungen verbunden, die ihre langfristige Anwendung in bestimmten Patientengruppen einschränken. Ärzte müssen die Wirksamkeit sorgfältig gegen Risiken wie Infektionen, Stoffwechselkomplikationen und kardiovaskuläre Effekte abwägen. Diese Bedenken können zu Therapieabbrüchen oder konservativer Dosierung führen, was die Gesamtanwendung der Therapie reduziert. Der Bedarf an sichereren Langzeitbehandlungsoptionen bleibt entscheidend, und bis solche Therapien weit verbreitet verfügbar sind, werden Sicherheitsüberlegungen die breitere Einführung aggressiver Behandlungsstrategien für die IgA-Nephropathie weiterhin einschränken.

Regionale Analyse

Nordamerika:

Nordamerika hält mit etwa 38% den größten Anteil am Markt für die Behandlung der IgA-Nephropathie, angetrieben durch fortschrittliche diagnostische Fähigkeiten, hohes Krankheitsbewusstsein und starke Akzeptanz pharmakologischer Therapien. Die Region profitiert von einem weit verbreiteten Zugang zu Nephrologie-Spezialisten, früher Nierenbiopsie-Nutzung und strukturierten Programmen zum Management chronischer Nierenerkrankungen. Die Vereinigten Staaten dominieren die regionale Nachfrage aufgrund höherer Therapiepenetration, etablierter Erstattungswege und starker Akzeptanz von Kortikosteroiden, ACE-Hemmern und ARBs. Der anhaltende Fokus auf die Verzögerung des Fortschreitens zur terminalen Niereninsuffizienz unterstützt weiterhin die nachhaltige Nutzung von Therapien in Krankenhäusern und spezialisierten Kliniken.

Europa:

Europa macht etwa 27% des globalen Marktes für die Behandlung der IgA-Nephropathie aus, unterstützt durch gut etablierte öffentliche Gesundheitssysteme und standardisierte klinische Leitlinien für glomeruläre Erkrankungen. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien treiben die regionale Nachfrage durch frühe Diagnosen, routinemäßiges Proteinurie-Screening und konsistente Nutzung renoprotektiver Medikamente. Starker Fokus auf evidenzbasierte Behandlungsprotokolle und Langzeitüberwachung der Erkrankung unterstützt die stetige Nutzung von Kortikosteroiden und unterstützenden Therapien. Darüber hinaus verstärkt die zunehmende Zusammenarbeit zwischen akademischen Zentren und spezialisierten Nephrologie-Kliniken die frühe Intervention, was Europas stabile Marktposition stärkt.

Asien-Pazifik:

Der asiatisch-pazifische Raum repräsentiert etwa 25% des globalen Marktes für die Behandlung der IgA-Nephropathie und ist das am schnellsten wachsende regionale Segment. Die hohe Prävalenz der IgA-Nephropathie in Ländern wie China, Japan und Südkorea treibt die Nachfrage erheblich an. Der Ausbau des Zugangs zu Gesundheitsdiensten, verbesserte Diagnoseraten und wachsende nephrologische Infrastruktur unterstützen die erhöhte Therapieakzeptanz. Japan bleibt ein wichtiger Beitrag aufgrund der langjährigen Krankheitsanerkennung und früher Interventionspraktiken. Steigende Gesundheitsausgaben und die breitere Verfügbarkeit wesentlicher Medikamente stärken weiter die langfristige Therapieakzeptanz sowohl in städtischen Krankenhäusern als auch in spezialisierten Kliniken.

Lateinamerika:

Lateinamerika hält einen geschätzten Anteil von 6 % am globalen Markt für die Behandlung von IgA-Nephropathie, unterstützt durch schrittweise Verbesserungen in der nephrologischen Versorgung und im diagnostischen Zugang. Brasilien und Mexiko führen die regionale Nachfrage aufgrund der Ausweitung der öffentlichen Gesundheitsversorgung und des zunehmenden Bewusstseins für chronische Nierenerkrankungen an. Die Durchdringung der Behandlung bleibt jedoch moderat, wobei die Abhängigkeit hauptsächlich auf unterstützenden Therapien wie ACE-Hemmern und ARBs beruht. Eingeschränkter Zugang zu fortschrittlichen immunsuppressiven Behandlungen und späte Diagnosen hemmen das Marktwachstum. Laufende Investitionen in die Krankenhausinfrastruktur und die Ausbildung von Spezialisten werden voraussichtlich die Akzeptanz von Behandlungen im Laufe der Zeit verbessern.

Mittlerer Osten & Afrika:

Die Region Mittlerer Osten & Afrika macht etwa 4 % des globalen Marktes für die Behandlung von IgA-Nephropathie aus, was auf niedrigere Diagnoseraten und eingeschränkten Zugang zu spezialisierter Nierenversorgung in mehreren Ländern zurückzuführen ist. Die Golfkooperationsrat-Nationen tragen den Großteil der regionalen Nachfrage bei, dank einer stärkeren Gesundheitsinfrastruktur und einer höheren Verfügbarkeit von Spezialisten. Im Gegensatz dazu verlassen sich viele afrikanische Märkte hauptsächlich auf grundlegende unterstützende Therapien mit eingeschränktem Zugang zu fortschrittlichen Behandlungen. Allmähliche Investitionen im Gesundheitswesen, die Ausweitung von Krankenhausnetzwerken und das zunehmende Bewusstsein für chronische Nierenerkrankungen sollen das bescheidene, langfristige Marktwachstum in der Region unterstützen.

Marktsegmentierungen:

Nach Arzneimittelklasse

- Kortikosteroide

- Immunsuppressiva

- ACE-Hemmer

- ARBs

Nach Behandlungsart

- Medikation

- Dialyse

- Nierentransplantation

Nach Endverbraucher

- Krankenhäuser

- Spezialkliniken

- Ambulante Operationszentren

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Mittlerer Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für die Behandlung von IgA-Nephropathie ist geprägt durch die Präsenz etablierter Pharmaunternehmen, aufstrebender Biopharma-Firmen und spezialisierten Akteuren, die in den Segmenten der unterstützenden Pflege und der krankheitsmodifizierenden Therapien konkurrieren. Marktteilnehmer differenzieren sich durch klinische Wirksamkeit, Sicherheitsprofile und Langzeitdaten zu Nierenergebnissen. Etablierte Unternehmen halten starke Positionen durch weit verbreitet verschriebene Kortikosteroide, ACE-Hemmer und ARBs, unterstützt durch umfangreiche ärztliche Vertrautheit und globale Vertriebsnetze. Gleichzeitig stärken spezialisierte biopharmazeutische Unternehmen ihre Wettbewerbsstellung durch die Weiterentwicklung gezielter Therapien, die darauf abzielen, immunvermittelte Krankheitsmechanismen anzugehen und systemische Nebenwirkungen zu reduzieren. Strategische Prioritäten in der gesamten Landschaft umfassen die Erweiterung klinischer Evidenz, die Sicherung regulatorischer Zulassungen für neuartige Therapien und die Stärkung des Marktzugangs durch Erstattungsanpassung. Partnerschaften mit nephrologischen Zentren, Studien nach der Zulassung und Strategien zum Lebenszyklusmanagement prägen weiter den Wettbewerb, da sich Unternehmen darauf konzentrieren, die Behandlungstreue aufrechtzuerhalten und das Fortschreiten zur terminalen Niereninsuffizienz zu verzögern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Schlüsselakteure

- Novartis AG

- AstraZeneca plc

- Roche Holding AG

- Pfizer Inc.

- Sanofi S.A.

- Merck & Co., Inc.

- Bayer AG

- GlaxoSmithKline plc

- Calliditas Therapeutics AB

- Omeros Corporation

Jüngste Entwicklungen

- Im Oktober 2025 gab Novartis bekannt, dass ihr oraler Faktor-B-Inhibitor Fabhalta® (Iptacopan) den primären Endpunkt in der Phase-III-Studie APPLAUSE-IgAN erreichte und den Rückgang der Nierenfunktion (gemessen an der geschätzten glomerulären Filtrationsrate über zwei Jahre) bei Erwachsenen mit IgA-Nephropathie verlangsamte. Dieses Ergebnis wird verwendet, um einen geplanten vollständigen Zulassungsantrag bei der FDA im Jahr 2026 zu unterstützen, nach der früheren beschleunigten Zulassung.

- Im April 2025 erteilte die US-amerikanische FDA Novartis AG die beschleunigte Zulassung für Vanrafia® (Atrasentan), einen Endothelin-A-Rezeptor-Antagonisten, der von Novartis entwickelt wurde, zur Reduzierung der Proteinurie bei Erwachsenen mit IgA-Nephropathie, die ein Risiko für eine schnelle Krankheitsprogression haben, basierend auf Phase-III-Nachweisen der Proteinurieverminderung.

- Am 6. März 2024 gab Calliditas eine zusätzliche 7-jährige Orphan-Exklusivität für die Indikation von TARPEYO bei Erwachsenen mit IgA-Nephropathie bekannt, die ein Risiko für eine Progression haben, was den bestätigten klinischen Nutzen auf die Nierenfunktion widerspiegelt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimittelklasse, Behandlungsart, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Behandlungsansätze werden sich zunehmend darauf konzentrieren, das Fortschreiten der Krankheit zu verlangsamen, anstatt das Spätstadium des Nierenversagens zu behandeln.

- Die breitere Einführung von zielgerichteten und mechanismusgesteuerten Therapien wird die Behandlungspräzision und langfristige Ergebnisse verbessern.

- Frühe Diagnose und Risikostratifizierung werden die berechtigte Patientengruppe für Langzeittherapien erweitern.

- Die medikamentenbasierte Behandlung wird in den meisten Krankheitsstadien das Fundament der Therapie bleiben.

- Eine reduzierte Abhängigkeit von breiter Immunsuppression wird die Sicherheit und Langzeitverträglichkeit verbessern.

- Krankenhäuser und spezialisierte Nephrologiekliniken werden weiterhin die Einleitung und Überwachung der Behandlung anführen.

- Ein wachsender Fokus auf die Verzögerung von Dialyse und Nierentransplantation wird die Nachfrage nach nierenschützenden Therapien stärken.

- Klinische Entscheidungen werden zunehmend auf individualisierten Behandlungswegen basieren.

- Der Ausbau der nephrologischen Versorgungsinfrastruktur in aufstrebenden Regionen wird ein stetiges Marktwachstum unterstützen.

- Langfristige Krankheitsmanagementstrategien werden die Therapieadhärenz und Kontinuität der Versorgung fördern.