Überblick über den Markt für Flugkraftstoff:

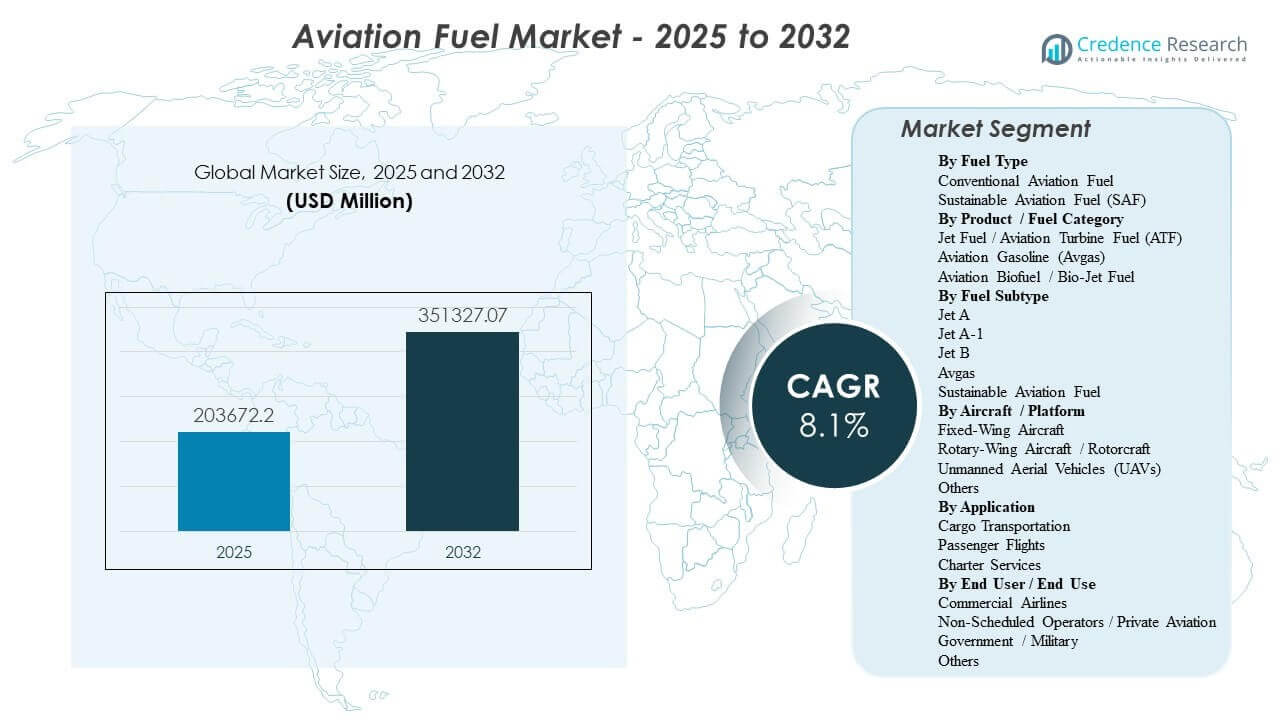

Die globale Marktgröße für Flugkraftstoff wurde im Jahr 2025 auf 203.672,2 Millionen USD geschätzt und soll bis 2032 351.327,07 Millionen USD erreichen, was einem CAGR von 8,1 % von 2025 bis 2032 entspricht. Das Marktwachstum wird hauptsächlich durch das anhaltende Wachstum des Passagier- und Frachtluftverkehrs angetrieben, das die Mengen an Jet-Kraftstoff an großen Flughäfen erhöht und langfristige Lieferverträge zwischen Fluggesellschaften, Kraftstofflieferanten und Flughafen-Kraftstofffarmen stärkt. Der asiatisch-pazifische Raum bleibt ein zentraler Nachfrage-Motor, da die Streckendichte und die Flottenauslastung in wichtigen Luftfahrt-Drehkreuzen steigen, zusammen mit Kapazitätserweiterungen in Raffinerien, Lagerung und Hydrantenverteilung, die einen höheren Durchsatz unterstützen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Flugkraftstoff 2025 |

203.672,2 Millionen USD |

| Markt für Flugkraftstoff, CAGR |

8,1% |

| Marktgröße für Flugkraftstoff 2032 |

351.327,07 Millionen USD |

Wichtige Markttrends & Einblicke

- Es wird erwartet, dass der Markt für Flugkraftstoff von 203.672,2 Millionen USD im Jahr 2025 auf 351.327,07 Millionen USD bis 2032 bei einem CAGR von 8,1 % (2025–2032) wächst.

- Konventioneller Flugkraftstoff machte 2025 mit 97,6 % den größten Anteil aus, was die anhaltende Abhängigkeit von etablierten Raffinerie- und Vertriebssystemen widerspiegelt.

- Die Einführung von nachhaltigem Flugkraftstoff befindet sich noch in einem frühen Stadium, mit einem implizierten Anteil von 2,4 % im Jahr 2025, da Misch- und Beschaffungsprogramme von einer niedrigen Basis aus skalieren.

- Der asiatisch-pazifische Raum repräsentierte 2025 40,8 % des Marktumsatzes, unterstützt durch das hohe Wachstum der Flugaktivitäten und die Erweiterung der Flughafenbetankungsinfrastruktur.

- Jet A-1 machte 2025 mit 70,9 % den größten Anteil unter den Kraftstoffuntertypen aus, unterstützt durch breite internationale Standardisierung und Verfügbarkeit.

Segmentanalyse

Die Nachfrage nach Flugkraftstoff wird durch eine konventionelle Basis mit hohem Volumen und eine sich schnell entwickelnde Nachhaltigkeitsüberlagerung geprägt. Konventioneller Flugkraftstoff dominiert weiterhin das Kaufverhalten, da er universell mit aktuellen Flugzeugflotten kompatibel ist, unterstützt durch große Raffineriekapazitäten und standardisierte Flughafenzustellungssysteme. Gleichzeitig wird die Beschaffung von SAF zunehmend durch langfristige Abnahmevereinbarungen und gezielte Flughafenverfügbarkeit sichtbar, obwohl die Einführung durch Kostenprämien, begrenzte Versorgung und ungleichmäßige Mischlogistik in verschiedenen Regionen moderiert wird.

Produkt- und Subtypedynamiken verstärken diese Struktur. Flugturbinenkraftstoff bleibt der zentrale Verbrauchspool aufgrund des Umfangs der kommerziellen Passagier- und Frachtoperationen, während Avgas strukturell auf Kolbenmotorflugzeuge in der allgemeinen Luftfahrt beschränkt ist. Innerhalb der Turbinenqualitäten führt Jet A-1, da es weit verbreitet in internationalen Netzwerken genutzt wird und an großen Drehkreuzen durchgehend verfügbar ist. Plattform- und Endnutzerfaktoren konzentrieren die Nachfrage weiter auf Flotten mit Starrflüglern und kommerzielle Fluggesellschaften, wo Flugzyklen, Streckenlänge und Flottennutzung den höchsten Kraftstoffverbrauch antreiben.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Kraftstofftyp-Einblicken

Konventioneller Flugkraftstoff machte im Jahr 2025 den größten Anteil von 97,6 % aus. Die Führung des konventionellen Flugkraftstoffs wird durch die universelle Flottenkompatibilität, etablierte Raffinerieausgaben und eine ausgereifte Flughafenbetankungsinfrastruktur verstärkt, die eine zuverlässige Versorgung im großen Maßstab unterstützt. Die Beschaffungspraktiken der Fluggesellschaften priorisieren Kontinuität und vorhersehbare Qualitätsstandards, was den konventionellen Kraftstoff im Mittelpunkt der Betankungsplanung hält. Das Wachstum von SAF wird durch Dekarbonisierungsverpflichtungen und -mandate unterstützt, aber begrenzte Produktionsverfügbarkeit und Preisprämien schränken die kurzfristige Durchdringung ein.

Nach Produkt-/Kraftstoffkategorie-Einblicken

Flugturbinenkraftstoff (ATF) machte im Jahr 2026 den größten Anteil von 98,3 % aus. Die Dominanz von Flugturbinenkraftstoff wird durch die große installierte Basis von Turbinenflugzeugen im Passagier- und Frachtverkehr und den hohen Kraftstoffverbrauch auf Langstrecken- und Hochfrequenzrouten angetrieben. Die Flughafeninfrastruktur wie Hydrantensysteme und Kraftstofflager ist hauptsächlich auf den Durchsatz von Flugturbinenkraftstoff ausgelegt, was die betriebliche Präferenz verstärkt. Avgas bleibt in der allgemeinen Luftfahrt konzentriert, und Luftfahrtbiokraftstoff/Bio-Jet-Kraftstoff skaliert hauptsächlich durch Misch- und dedizierte Versorgungsprogramme an ausgewählten Flughäfen.

Nach Kraftstoffsubtyp-Einblicken

Jet A-1 machte im Jahr 2025 den größten Anteil von 70,9 % aus. Die Führung von Jet A-1 spiegelt die weit verbreitete globale Standardisierung und breite Verfügbarkeit an internationalen Flughäfen wider, was konsistente Fluggesellschaftsoperationen über multinationale Netzwerke hinweg unterstützt. Kaltwetterleistung und betriebliche Vertrautheit verstärken ebenfalls die Auswahl von Jet A-1 für viele Fluggesellschaften. Nachhaltiger Flugkraftstoff ist der wichtigste Wachstumshebel innerhalb der Subtypen und expandiert, während Mischfähigkeiten und Beschaffungsmechanismen reifen.

Nach Flugzeug-/Plattform-Einblicken

Starrflügelflugzeuge machen den größten Anteil am Markt für Flugkraftstoff aus, da sich Passagier- und Frachtoperationen auf Flotten mit Starrflüglern konzentrieren. Hohe Streckendichte, längere Etappenlängen und höhere Nutzungsraten machen Starrflügelplattformen zum Haupttreiber des Verbrauchs von Flugturbinenkraftstoff. Die Nachfrage nach Drehflüglern ist im Verteidigungsbereich, bei Rettungsdiensten und Offshore-Missionen wichtig, aber die gesamten Betankungsvolumina sind aufgrund der Einsatzprofile und der Flottengröße kleiner. Die UAV-Aktivität expandiert im Verteidigungsbereich und in ausgewählten kommerziellen Anwendungen, aber der Kraftstoffverbrauch bleibt im Vergleich zur bemannten Starrflügelluftfahrt vergleichsweise begrenzt.

Nach Anwendungseinblicken

Passagierflüge machen den größten Anteil der Nachfrage nach Flugbenzin aus, da planmäßige kommerzielle Operationen die höchste Flugfrequenz und die größten Auftriebsvolumen an großen Drehkreuzen erzeugen. Netzwerkanbieter und Billigfluggesellschaften tragen beide durch hohe Flugzeugauslastung und umfassende Streckennetzabdeckung zum Verbrauch bei. Der Frachttransport ist ein starker struktureller Beitrag, unterstützt durch E-Commerce, Expresslogistik und zeitkritische Lieferketten, was die Nachfrage nach Treibstoff für dedizierte Frachtflugzeuge und Bauchfracht auf Passagierstrecken erhöht. Charterdienste bleiben kleiner, können jedoch in ausgewählten Premium-Korridoren und Geschäftsflugprogrammen eine höhere SAF-Beteiligung zeigen.

Nach Endnutzer / Endnutzungs-Einblicke

Kommerzielle Fluggesellschaften machen den größten Anteil der Nachfrage nach Flugbenzin aus, bedingt durch hohe Flugzyklen, große Flottengrößen und die Dominanz von Turbinenflugzeugen in planmäßigen Operationen. Beschaffungsmodelle von Fluggesellschaften betonen Versorgungssicherheit, Preisdiziplin und betriebliche Zuverlässigkeit, was langfristige Verträge und integrierte Flughafen-Treibstoffdienste unterstützt. Nicht planmäßige und private Luftfahrt wächst durch Flottenerweiterung und Nachfrage nach Premium-Diensten und kann als Frühadopter-Segment für SAF durch gezielte Programme fungieren. Der Verbrauch von Regierung und Militär wird durch strategische Einsatzbereitschaft, Zertifizierungspfade und Treibstoffstandardanforderungen geprägt.

Markttreiber für Flugbenzin

Wachstum des Passagier- und Frachtluftverkehrs

Die Erholung des Passagierverkehrs und Streckenerweiterungen erhöhen die Flugfrequenz, die Auftriebsvolumen und den Treibstoffdurchsatz an großen Flughäfen. Die Frachtanfrage wächst parallel zu E-Commerce und zeitkritischer Logistik, was die Nutzung von Frachtflugzeugen und Bauchfrachtkapazitäten erhöht. Höhere Flottenauslastung verschärft die betrieblichen Anforderungen an zuverlässige Betankungsinfrastruktur und Lagerkapazität. Treibstofflieferanten profitieren von langfristigen Verträgen und wiederkehrenden Nachfragezyklen, die an Flugpläne der Fluggesellschaften gebunden sind. Darüber hinaus intensivieren die erweiterte Nutzung von Flughafenslots und höhere Auslastungsfaktoren die Auftriebskonzentration an großen Drehkreuzen, was den Bedarf an skalierbarer Lager- und Hydrantenkapazität erhöht.

Erweiterung der Flugzeugflotten und höhere Nutzungsraten

Flottenmodernisierung und Kapazitätserweiterungen erhöhen die Anzahl der Flugzeugzyklen und den gesamten Treibstoffverbrauch, insbesondere in schnell wachsenden Luftfahrtkorridoren. Eine breitere Einführung von treibstoffeffizienten Flugzeugen eliminiert das Nachfragewachstum nicht, da die Verkehrsausweitung Effizienzgewinne ausgleicht. Das Wachstum der Schmalrumpfflotten unterstützt die Dichte von Kurzstreckenrouten, während der Einsatz von Großraumflugzeugen die Auftriebsvolumen auf Langstrecken aufrechterhält. Höhere Nutzung erhöht auch die Bedeutung robuster Flughafen-Treibstofflager und Hydrantensysteme. Darüber hinaus machen engere Turnaround-Zeiten die Betankungsgeschwindigkeit und -zuverlässigkeit zu einem direkten betrieblichen Leistungshebel für Fluggesellschaften und Flughäfen.

- Zum Beispiel erklärt Airbus, dass der A321neo neue Generationen von Triebwerken und Sharklet-Flügelspitzen integriert, um 20 % weniger Treibstoffverbrauch und CO2-Emissionen pro Sitzplatz zu erreichen, während er eine Reichweite von bis zu 4.000 nautischen Meilen und Platz für bis zu 244 Passagiere bietet, was es den Fluggesellschaften ermöglicht, die Anzahl der Zyklen und die Sitzplatzverteilung auf dichten regionalen und Mittelstreckenrouten zu erhöhen.

Unterstützung der SAF-Politik und Dekarbonisierungsverpflichtungen

Staatliche Vorgaben, Netto-Null-Ziele von Fluggesellschaften und Geschäftsreiseprogramme fördern die Beschaffung von kohlenstoffärmeren Flugkraftstoffen. Die Einführung von SAF wird beschleunigt, wenn Flughäfen das Mischen, die Lagerung und die Verteilung ermöglichen, ohne die herkömmliche Kraftstofflogistik zu stören. Abnahmevereinbarungen und Book-and-Claim-Mechanismen helfen, die Nachfrage zu bündeln und die Flexibilität beim Einkauf zu verbessern. Diese Faktoren unterstützen eine messbare Verschiebung in den Beschaffungsstrategien, selbst wenn das Angebot begrenzt bleibt. Darüber hinaus erhöhen transparente Nachhaltigkeitsberichte und Lebenszyklus-Emissionsberechnungen den strategischen Wert zertifizierter SAF-Mengen in der Beschaffung von Fluggesellschaften.

Verbesserungen in der Betankungsinfrastruktur und Lieferkettenresilienz

Investitionen in Pipelines, Treibstofflager und Hydrantennetzwerke verbessern die Lieferleistung, reduzieren Staus durch LKW-Verkehr und stärken die Zuverlässigkeit der Versorgung. Integrierte digitale Überwachung und Qualitätssicherungsprozesse reduzieren das Betriebsrisiko und verbessern die Einhaltung von Vorschriften. Infrastrukturverbesserungen unterstützen auch einen höheren Durchsatz während saisonaler Nachfragespitzen. Die Resilienz der Versorgung wird zu einem Wettbewerbsvorteil für Kraftstofflieferanten, die große Drehkreuze und Verteidigungskunden bedienen. Darüber hinaus reduzieren Redundanzplanung und diversifizierte Beschaffung das Störungsrisiko durch Raffinerieausfälle und regionale Logistikeinschränkungen.

- Zum Beispiel sagte Exolum, dass seine Treibstoffanlage am Flughafen Lima vier Tanks mit einer Gesamtkapazität von etwa 35.000 m³, sieben Empfangsinseln mit fortschrittlichen Filtersystemen, sechs Hochleistungspumpen und ein 10 Kilometer langes Hydrantennetz umfasst, das mit 130 Flugzeugstandplätzen verbunden ist, während die Autonomie des Treibstoffvorrats vor Ort von zwei auf acht Tage erhöht wird.

Herausforderungen im Markt für Flugkraftstoffe

Die Märkte für Flugkraftstoffe bleiben der Volatilität der Rohölpreise und Schwankungen der Raffineriemargen ausgesetzt, was zu schnellen Kostenänderungen für Fluggesellschaften führen und Absicherungsstrategien verkomplizieren kann. Lieferkettenunterbrechungen, einschließlich Raffinerieausfälle und Logistikengpässe, können die Verfügbarkeit einschränken und die Spotpreise erhöhen, insbesondere während der Hauptreisezeiten. Anforderungen an die Einhaltung von Vorschriften in verschiedenen Rechtsordnungen erhöhen die betriebliche Komplexität für globale Lieferanten und Netzwerke von Fluggesellschaften mit mehreren Flughäfen. Infrastrukturengpässe an überlasteten Drehkreuzen können auch die Durchsatzerweiterung begrenzen und die Kosten für Betankungsoperationen erhöhen. Gleichzeitig können strengere Umweltanforderungen den Investitionsbedarf für Lieferanten und Flughäfen erhöhen, um den Betrieb aufrechtzuerhalten.

Der Ausbau von SAF steht vor strukturellen Barrieren, die die Durchdringung trotz starker politischer und unternehmerischer Dynamik verlangsamen. Begrenzte Verfügbarkeit von Rohstoffen, höhere Produktionskosten und eingeschränkte Raffineriekapazitäten für SAF-Pfade können die konstante Versorgung einschränken. Misch-, Zertifizierungs- und Abrechnungssysteme unterscheiden sich je nach Region, was die Transaktionskomplexität für global operierende Fluggesellschaften erhöht. Preisaufschläge bleiben ein zentrales Hindernis für die Einführung, insbesondere für kostenempfindliche Fluggesellschaften und preislich wettbewerbsfähige Strecken. Darüber hinaus kann eine ungleichmäßige Verfügbarkeit auf Flughäfen die Beschaffung fragmentieren, was es Fluggesellschaften erschwert, die SAF-Nutzung konsistent über Netzwerke hinweg zu skalieren.

- Zum Beispiel begann Neste im April 2025 mit der SAF-Produktion in seiner Raffinerie für erneuerbare Energien in Rotterdam und fügte bis zu 500.000 Tonnen pro Jahr an SAF-Kapazität hinzu, wodurch die globale SAF-Produktionsfähigkeit auf 1,5 Millionen Tonnen oder etwa 1,875 Milliarden Liter pro Jahr erhöht wurde. Dies zeigt, dass selbst große Kapazitätserweiterungen weiterhin von einer begrenzten Anzahl großangelegter Produktionsanlagen abhängen.

Trends und Chancen im Markt für Flugkraftstoff

Der Einkauf von Flugkraftstoff verlagert sich zunehmend hin zu mehrjährigen Vereinbarungen, die konventionelle Versorgung, SAF-Zugang und zugehörige Flughafendienste unter einheitlichen Verträgen bündeln. Dieser Trend unterstützt eine planbare Versorgungsplanung und hilft Fluggesellschaften, die SAF-Beschaffung über priorisierte Drehkreuze hinweg zu koordinieren. Flughäfen und Kraftstofflieferanten erweitern auch ihre Lager- und Vertriebskapazitäten, um gemischte Kraftstoffe und höhere Durchsatzanforderungen zu bewältigen. Eine stärkere Integration der digitalen Qualitätsverfolgung verbessert die Compliance und reduziert Betankungsverzögerungen. Darüber hinaus gewinnen Book-and-Claim-Modelle an Bedeutung als praktischer Mechanismus, um die SAF-Teilnahme über Standorte mit direkter physischer Versorgung hinaus zu erweitern.

- Zum Beispiel berichteten Shell Aviation, Accenture und Amex GBT, dass Avelia bis zum 31. März 2025 mehr als 57 Unternehmen und Fluggesellschaften eingeschrieben, über 900 Stilllegungen durchgeführt und die Einspeisung von mehr als 33 Millionen Gallonen SAF an 17 Flughäfen ermöglicht hatte, mit blockchain-basierter Verfolgung, die darauf abzielt, die Transparenz zu verbessern und Doppelerfassungen zu verhindern.

Investitionsmöglichkeiten verstärken sich rund um die SAF-Produktionskapazität, Mischlogistik und die Bereitschaft zur hubbasierten Verteilung. Fluggesellschaften und Käufer von Geschäftsreisen erweitern freiwillige Beschaffungsprogramme, die frühe Volumina beschleunigen können, wo Vorschriften noch in Entwicklung sind. Die Geschäftsluftfahrt und ausgewählte Premiumstrecken können als frühe Nachfragepools fungieren und Lieferanten helfen, Liefermodelle zu validieren. Regionale Infrastruktur-Upgrades, einschließlich Pipelines und Treibstofffarmen, unterstützen die Marktexpansion und die betriebliche Effizienz weiter. Darüber hinaus können Co-Processing, modulare SAF-Anlagen und diversifizierte Rohstoffstrategien die Skalierbarkeit der Versorgung verbessern und die Stückkosten im Laufe der Zeit senken.

Regionale Einblicke

Nordamerika

Nordamerika repräsentierte 29,1% des Marktumsatzes im Jahr 2025, unterstützt durch eine hohe Frequenz an Inlandsflügen, starke Frachtnetzwerke und eine ausgereifte Flughafentankinfrastruktur. Die Nachfrage wird durch große Hub-and-Spoke-Systeme und eine hohe Flugzeugnutzung bei kommerziellen Fluggesellschaften gestützt. Die Infrastrukturstärke unterstützt eine zuverlässige Kraftstofflieferung und einen effizienten Durchsatz an großen Flughäfen. Die SAF-Dynamik wird durch Geschäftsreiseprogramme und die schrittweise Erweiterung der Versorgungsverfügbarkeit an ausgewählten Drehkreuzen unterstützt.

Europa

Europa machte 19,2% des Marktumsatzes im Jahr 2025 aus, gestützt durch dichte Kurzstreckenverbindungen und starke Langstreckenverbindungen über große Hub-Flughäfen. Die regionale Nachfrage wird von strukturierten Dekarbonisierungsprogrammen und einem zunehmenden Fokus auf die Integration nachhaltiger Flugkraftstoffe in die Flughafenversorgungsketten beeinflusst. Beschaffungsstrategien spiegeln oft die Bereitschaft zur Einhaltung und die Konsistenz der netzwerkweiten Beschaffung wider. Kraftstofflieferanten konkurrieren in den Bereichen Serviceintegration, Hub-Abdeckung und SAF-Verfügbarkeit.

Asien-Pazifik

Asien-Pazifik führte mit 40,8% des Marktumsatzes im Jahr 2025, angetrieben durch expandierende Streckennetze, steigende Passagierzahlen und breites Flottenwachstum in wichtigen Luftfahrtmärkten. Der Ausbau der Flughafeninfrastruktur unterstützt einen höheren Kraftstoffdurchsatz und verbessert die Versorgungssicherheit bei steigendem Verkehrsaufkommen. Starkes Wachstum im innerregionalen Reiseverkehr und zunehmende Frachtaktivitäten verstärken die Auftriebsmengen in großen Drehkreuzen. Die Größe der Region schafft eine erhebliche Nachfrage nach konventionellem Kraftstoff und aufkommenden SAF-Beschaffungsprogrammen.

Lateinamerika

Lateinamerika hielt 3,7% des Marktumsatzes im Jahr 2025, was einen kleineren Anteil an der globalen Flugaktivität im Vergleich zu Nordamerika, Europa und Asien-Pazifik widerspiegelt. Die Nachfrage konzentriert sich auf führende nationale Fluggesellschaften und wichtige Drehkreuzflughäfen, die regionale und Langstreckenrouten verbinden. Der Ausbau der Infrastruktur und das Wachstum der Flugkapazitäten unterstützen im Laufe der Zeit stetige Auftriebserhöhungen. Die Einführung von SAF entwickelt sich durch Pilotprogramme und frühe Versorgungsinitiativen, bleibt jedoch durch Verfügbarkeit und Wirtschaftlichkeit begrenzt.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika repräsentierte 7,2% des Marktumsatzes im Jahr 2025, geprägt durch die Rolle des Mittleren Ostens als globales Langstreckendrehkreuz und die vergleichsweise kleinere Luftfahrtbasis Afrikas. Langstreckentransitoperationen unterstützen hohe Auftriebsmengen an großen Drehkreuzflughäfen und verstärken die Nachfrage nach zuverlässiger Kraftstofflogistik. Raffineriekapazitäten und integrierte Energieversorgungsketten stärken die Versorgungssicherheit in wichtigen Märkten. Die Bereitschaft für SAF entwickelt sich durch hub-fokussierte Programme und zunehmenden Fokus auf kohlenstoffärmere Kraftstoffpfade.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Luftfahrtkraftstoffe wird durch Versorgungssicherheit, Flughafen-Netzwerkabdeckung, Preisdiziplin und die Fähigkeit definiert, integrierte Betankungsdienste über mehrere Geografien hinweg anzubieten. Große Anbieter differenzieren sich durch langfristige Verträge mit Fluggesellschaften und Flughäfen, Investitionen in Lager- und Hydranteninfrastruktur und operative Fähigkeiten, die eine konsistente pünktliche Betankungsleistung sicherstellen. Der Markt sieht auch einen verstärkten strategischen Fokus auf den Zugang zu SAF, Mischlogistik und Rückverfolgbarkeitsrahmen, die die Einhaltung von Vorschriften und Anforderungen zur Dekarbonisierung von Unternehmen unterstützen. Mit dem Wachstum von SAF prägen Partnerschaften und Abnahmevereinbarungen zunehmend die Wettbewerbspositionierung in wichtigen Drehkreuzen.

Exxon Mobil Corporation ist als diversifizierter Energieversorger positioniert, mit Fähigkeiten, die Raffinierung, Vertrieb und großangelegte Kraftstofflieferverträge umfassen, die eine konsistente Lieferung von Luftfahrtkraftstoff unterstützen. Die Größe des Unternehmens unterstützt eine strukturierte Beschaffungseinbindung mit Fluggesellschafts- und Flughafenkunden, die langfristige Zuverlässigkeit suchen. Der strategische Schwerpunkt liegt zunehmend auf der Bereitschaft für sich entwickelnde Kraftstoffspezifikationen und kohlenstoffärmere Luftfahrtpfade, unterstützt durch Zusammenarbeit entlang der Lieferketten. Dieser Ansatz stimmt die operative Leistung mit aufkommenden, nachhaltigkeitsorientierten Beschaffungsanforderungen im Bereich der Luftfahrtbetankung ab.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, einschließlich:

- Exxon Mobil Corporation

- Chevron Corporation

- BP p.l.c. / Air bp

- Shell plc

- TotalEnergies SE

- Indian Oil Corporation Limited

- Bharat Petroleum Corporation Limited

- Abu Dhabi National Oil Company (ADNOC)

- Viva Energy Group

- Avfuel

Es wurde eine qualitative und quantitative Analyse der Unternehmen durchgeführt, um den Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im März 2026 unterzeichneten Axens und Airbus ein Memorandum of Understanding, um die Zusammenarbeit bei der Entwicklung und Einführung von nachhaltigem Flugkraftstoff zu stärken. Die Partnerschaft konzentriert sich darauf, SAF-Lösungen für den Luftfahrtsektor zu skalieren.

- Im September 2025 kündigte Lootah Biofuels die Einführung von Sustainable Aviation Fuel auf dem Markt der VAE an und wurde damit zu einem der ersten lokalen Anbieter und markierte einen bemerkenswerten neuen Produkteinführung im regionalen Flugkraftstoffbereich.

- Im Februar 2025 schlossen sich Boeing und Hindustan Petroleum Corporation Limited (HPCL) zusammen, um die Entwicklung von nachhaltigem Flugkraftstoff in Indien voranzutreiben und die Zusammenarbeit über die gesamte Wertschöpfungskette der Luft- und Raumfahrt sowie Energie hervorzuheben.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgrößenwert im Jahr 2025 |

USD 203672,2 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 351327,07 Millionen bis 2032 |

| Wachstumsrate (CAGR) |

8,1% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Kraftstofftyp-Ausblick: Konventioneller Flugkraftstoff, Nachhaltiger Flugkraftstoff (SAF); Nach Produkt-/Kraftstoffkategorie-Ausblick: Jet Fuel / Aviation Turbine Fuel (ATF), Flugbenzin (Avgas), Flugbiokraftstoff / Bio-Jet Fuel; Nach Kraftstoffuntertyp-Ausblick: Jet A, Jet A-1, Jet B, Avgas, Nachhaltiger Flugkraftstoff; Nach Flugzeug-/Plattform-Ausblick: Starrflügelflugzeuge, Drehflügelflugzeuge / Rotorcraft, Unbemannte Luftfahrzeuge (UAVs), Andere; Nach Anwendungs-Ausblick: Frachttransport, Passagierflüge, Charterdienste; Nach Endbenutzer-/Endnutzungs-Ausblick: Kommerzielle Fluggesellschaften, Nicht-geplante Betreiber / Privatluftfahrt, Regierung / Militär, Andere** |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Exxon Mobil Corporation; Chevron Corporation; BP p.l.c. / Air bp; Shell plc; TotalEnergies SE; Indian Oil Corporation Limited; Bharat Petroleum Corporation Limited; Abu Dhabi National Oil Company (ADNOC); Viva Energy Group; Avfuel |

| Anzahl der Seiten |

340 |

Segmentierung

Nach Kraftstofftyp

- Konventioneller Flugkraftstoff

- Nachhaltiger Flugkraftstoff (SAF)

Nach Produkt / Kraftstoffkategorie

- Flugbenzin / Flugturbinenkraftstoff (ATF)

- Flugbenzin (Avgas)

- Flugbiokraftstoff / Bio-Flugkraftstoff

Nach Kraftstoffuntertyp

- Jet A

- Jet A-1

- Jet B

- Avgas

- Nachhaltiger Flugkraftstoff

Nach Flugzeug / Plattform

- Flächenflugzeuge

- Drehflügler / Rotorflugzeuge

- Unbemannte Luftfahrzeuge (UAVs)

- Andere

Nach Anwendung

- Frachttransport

- Passagierflüge

- Charterdienste

Nach Endverbraucher / Endverwendung

- Kommerzielle Fluggesellschaften

- Nicht planmäßige Betreiber / Private Luftfahrt

- Regierung / Militär

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas