Marktübersicht

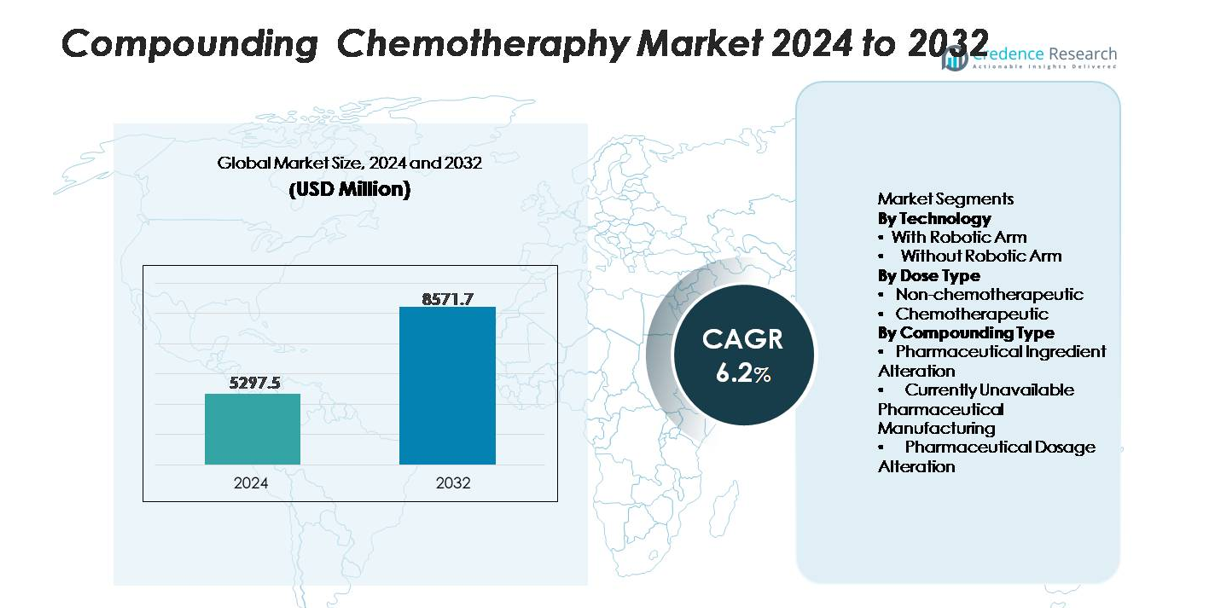

Der Markt für die Herstellung von Chemotherapie wurde im Jahr 2024 auf 5.297,5 Millionen USD geschätzt und soll bis 2032 8.571,7 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,2 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Herstellung von Chemotherapie 2024 |

5.297,5 Millionen USD |

| Markt für die Herstellung von Chemotherapie, CAGR |

6,2% |

| Marktgröße für die Herstellung von Chemotherapie 2032 |

8.571,7 Millionen USD |

Der Markt für die Herstellung von Chemotherapie wird von spezialisierten Anbietern von Apothekenautomatisierung und steriler Vorbereitungstechnologie wie Baxter International, B. Braun Melsungen, Fresenius Kabi, Omnicell, Grifols und Equashield angeführt, die jeweils fortschrittliche Systeme für die aseptische Chemotherapievorbereitung, geschlossene Arzneimittelübertragung und digitale Verifizierung anbieten. Diese Akteure konkurrieren in den Bereichen robotische Präzision, Innovation zur Kontaminationskontrolle und regulatorische Compliance-Fähigkeiten. Nordamerika bleibt mit einem Marktanteil von 38 % die führende Region, unterstützt durch eine fortschrittliche Onkologie-Infrastruktur und die frühe Einführung von robotischen Herstellungssystemen. Europa hält eine starke Position, angetrieben von strengen Sicherheitsstandards, während der asiatisch-pazifische Raum durch Investitionen in die Modernisierung der Krebsversorgung weiterhin schnell expandiert.

Markteinblicke

- Der Markt für die Herstellung von Chemotherapie erreichte im Jahr 2024 5.297,5 Millionen USD und soll bis 2032 8.571,7 Millionen USD bei einer CAGR von 6,2 % erreichen, unterstützt durch steigende globale Onkologie-Fallzahlen und die Erweiterung der Anforderungen an personalisierte Dosierungen.

- Das Marktwachstum wird durch die steigende Nachfrage nach präzisionsbasierter Chemotherapievorbereitung, stärkere Einhaltung der USP /-Standards und beschleunigte Einführung von robotischen Herstellungssystemen angetrieben, die das Technologiesegment aufgrund überlegener Genauigkeit und Kontaminationskontrolle dominieren.

- Zu den wichtigsten Trends gehören die schnelle Automatisierung steriler Apotheken, die zunehmende Nutzung von gravimetrischer und Barcode-Verifizierung sowie die Erweiterung zentralisierter Outsourcing-Einrichtungen, die hochvolumige sterile chemotherapeutische Präparationen anbieten.

- Die Wettbewerbsaktivität bleibt stark, da große Akteure robotische Plattformen, Technologien zur Kontaminationskontrolle und fortschrittliche Workflow-Software verbessern, während Marktbeschränkungen hohe Kapitalinvestitionen, Ausbildungslücken und komplexe regulatorische Compliance für den Umgang mit gefährlichen Arzneimitteln umfassen.

- Nordamerika führt mit einem Anteil von 38 %, gefolgt von Europa mit 29 %, Asien-Pazifik mit 24 % und LAMEA mit 9 %, während das Segment der chemotherapeutischen Dosen und das Segment der Roboterarmtechnologie die dominierenden Beiträge zur Gesamtmarktleistung bleiben.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Technologie

Im Markt für die Herstellung von Chemotherapiepräparaten halten Systeme mit Roboterarmen den größten Anteil aufgrund ihrer überlegenen Präzision, der Kontrolle von Kontaminationen und der Vorteile für die Sicherheit der Bediener. Automatisierte Roboterplattformen reduzieren die manuelle Handhabung von zytotoxischen Wirkstoffen und gewährleisten eine wiederholbare Dosierungsgenauigkeit, was zu einer starken Akzeptanz in Krankenhausapotheken und Onkologiezentren führt. Ihre Fähigkeit, konsistente aseptische Bedingungen aufrechtzuerhalten, eine Echtzeit-Gravimetrieverifizierung zu integrieren und die Fehlerquote bei der Herstellung zu senken, positioniert sie als bevorzugte Technologie. Systeme ohne Roboterarme bedienen weiterhin Einrichtungen mit geringeren Volumen, aber steigende Sicherheitsstandards verlagern zunehmend Einrichtungen hin zu roboterunterstützten Arbeitsabläufen.

- Zum Beispiel ist das KIRO Oncology-Robotersystem von Grifols in der Lage, bis zu 40 Chemotherapiedosen pro Stunde mit einer gravimetrischen Genauigkeit von ±0,1 g vorzubereiten, was die Fehler bei der Herstellung und die Expositionsrisiken erheblich reduziert.

Nach Dosisart

Das Segment der chemotherapeutischen Dosen dominiert den Gesamtmarkt, angetrieben durch das steigende Volumen personalisierter Onkologiebehandlungen, die eine präzise Herstellung erfordern, die auf patientenspezifische Regime zugeschnitten ist. Die zunehmende Nutzung von Mehrfachmedikamentenprotokollen, gewichtsbasierter Dosierung und Kombinationstherapien verstärkt die Nachfrage nach hochpräzisen Herstellungssystemen, die in der Lage sind, gefährliche Medikamente zu handhaben. Nicht-chemotherapeutische Zubereitungen bleiben für die unterstützende Pflege relevant—wie Antiemetika, Analgetika und Hydratationsmischungen—aber ihr Anteil bleibt aufgrund geringerer Handhabungsrisiken und einfacherer Zubereitungsanforderungen kleiner. Die komplexe, risikoreiche Natur chemotherapeutischer Dosen treibt weiterhin spezialisierte Investitionen in die Herstellung voran.

- Zum Beispiel hat das EQUASHIELD®-geschlossene System zur Medikamentenübertragung—weit verbreitet in der Herstellung chemotherapeutischer Dosen—eine Oberflächenkontamination von 0,0 mL in NIOSH-konformen Wischtests gezeigt und unterstützt Spritzenvolumen bis zu 60 mL, was eine sicherere Handhabung von Mehrfachwirkstoffregimen ermöglicht.

Nach Herstellungstyp

Innerhalb der Herstellungstypen hält die Änderung der pharmazeutischen Dosierung den dominanten Anteil, da in der Onkologie häufig Dosisanpassungen basierend auf Toxizitätsprofilen, Nieren-/Leberfunktion und Leistungsstatus erforderlich sind. Dieses Segment profitiert von seiner weit verbreiteten Anwendung in Infusionszentren, wo die Modifikation von Konzentration, Volumen oder Stärke für individualisierte Chemotherapieregime Routine ist. Die Änderung pharmazeutischer Inhaltsstoffe und derzeit nicht verfügbare pharmazeutische Herstellung bedienen spezialisiertere Bedürfnisse—wie die Erstellung alternativer Formulierungen oder die Bewältigung von Lieferengpässen—treten jedoch seltener auf. Die Zentralität der Dosisanpassung in der Krebsbehandlung gewährleistet eine konstante Nachfrage nach fortschrittlichen Systemen, die genaue Modifikationsabläufe unterstützen.

Wichtige Wachstumsfaktoren

Steigende Onkologiebelastung und Ausweitung der Präzisionsmedizin-Protokolle

Die zunehmende Verbreitung von Krebs weltweit ist ein Haupttreiber, der die Einführung von Systemen zur Herstellung von Chemotherapie beschleunigt. Die Onkologieversorgung hängt zunehmend von personalisierten Dosierungsmodellen ab, bei denen sich die Behandlungspläne basierend auf Tumorgenetik, Patientengewicht, Organfunktion und Toxizitätsreaktion unterscheiden. Dieser Wandel verstärkt die Nachfrage nach präzisen, standardisierten und kontaminationsfreien Herstellungsprozessen, die manuelle Arbeitsabläufe nicht durchgehend bieten können. Während Krankenhäuser Infusionszentren erweitern und multidisziplinäre Onkologieprogramme integrieren, benötigen sie automatisierte Systeme, die in der Lage sind, komplexe Mehrfachmedikamentenkombinationen zu verwalten und die zytotoxische Exposition zu minimieren. Die Verbreitung von gewichts- und körperoberflächenbasierter Dosierung erhöht weiter die Arbeitskomplexität und zwingt Einrichtungen dazu, fortschrittliche Herstellungssysteme einzusetzen, die Rückverfolgbarkeit, Wiederholbarkeit und Einhaltung strenger USP und Standards gewährleisten. Diese Faktoren zusammen verstärken kontinuierliche Investitionen in leistungsstarke Herstellungsinfrastruktur.

- Zum Beispiel erreichte die APOTEC Achemo-Roboterplattform die Zubereitung von 3.851 Dosen, was 69,7 % der insgesamt routinemäßig hergestellten antineoplastischen Präparate in einem britischen Gemeinschaftskrebszentrum innerhalb eines Jahres entspricht.

Erhöhtes Augenmerk auf Arbeitssicherheit und regulatorische Compliance

Der zunehmende regulatorische Druck, Apothekenpersonal vor der Exposition gegenüber gefährlichen Arzneimitteln zu schützen, treibt die rasche Modernisierung der Chemotherapieherstellung voran. Compliance-Vorgaben im Zusammenhang mit geschlossenen Systemen für den Medikamententransfer, Reinraumanforderungen und Umweltüberwachung sind nun zentral für institutionelle Entscheidungen. Einrichtungen übernehmen zunehmend automatisierte und halbautomatisierte Herstellungssysteme, die manuelle Eingriffe reduzieren, die Freisetzung von aerosolisierten Medikamenten begrenzen und die Umgebungsisolierung verbessern. Diese Technologien unterstützen konsistente Dokumentation, Echtzeit-Gravimetrieverifizierung und elektronische Arbeitsabläufe, die mit regulatorischen Prüfungen übereinstimmen. Da Arbeitsschutzbehörden die Aufsicht verstärken und strengere Expositionsgrenzwerte veröffentlichen, priorisieren Gesundheitseinrichtungen Kapitalinvestitionen, die das Risiko für Bediener senken und gleichbleibende Qualität sicherstellen. Der Branchentrend zu robotergestützter Herstellung reduziert zudem ergonomische Belastungen, Fehlerraten und Kontaminationsvorfälle, was die compliance-gesteuerte Modernisierung zu einem entscheidenden Wachstumskatalysator macht.

- Zum Beispiel integriert das EXACTAMIX®-Automatisierungssystem von Baxter eine gravimetrische Genauigkeitstoleranz von ±1 % und unterstützt bis zu 24 Zutatenanschlüsse, was eine hochkontrollierte sterile Zubereitung gemäß den USP -Vorgaben ermöglicht.

Schnelle Automatisierung und Integration digitaler Apothekentechnologien

Fortschritte in der Apothekenautomatisierung, digitalen Gesundheitsplattformen und Compounding-Robotik beeinflussen das Marktwachstum erheblich. Krankenhäuser und Onkologiezentren setzen zunehmend integrierte Softwarelösungen ein, die Verschreibungssysteme, Compounding-Geräte und Verifizierungsdatenbanken synchronisieren, um Effizienz und Genauigkeit zu verbessern. Automatisierte Compounding-Systeme erhöhen den Durchsatz, indem sie Arbeitsabläufe optimieren, eine konsistente Chargenvorbereitung ermöglichen und die Vorbereitungszeiten für komplexe Regime verkürzen. Digitale Verfolgungsfunktionen—wie Barcode-Abgleich, Echtzeit-Dosierungsanalysen und elektronische Chargenaufzeichnungen—stärken die Medikamentensicherheit und beseitigen Dokumentationsinkonsistenzen. Diese technologischen Verbesserungen unterstützen skalierbare Operationen, insbesondere in hochvolumigen Onkologieeinheiten, wo die Verwaltung mehrerer patientenspezifischer Regime eine tägliche Herausforderung darstellt. Da die Interoperabilität mit elektronischen Gesundheitsakten, KI-unterstützten Dosiskalkulatoren und prädiktiven Planungstools immer häufiger wird, erkennen Institutionen Automatisierung als wesentlich für die Verbesserung der Produktivität, die Reduzierung von Medikamentenabfällen und die Sicherstellung einer auditbereiten Compliance an.

Wichtige Trends & Chancen

Zunehmende Akzeptanz von robotischen Compounding-Plattformen in Onkologie-Apotheken

Ein wichtiger Trend, der den Markt prägt, ist die zunehmende Akzeptanz von robotischen Compounding-Systemen für hochriskante chemotherapeutische Zubereitungen. Moderne robotische Plattformen bieten Präzision auf Mikrogramm-Ebene, erhalten stabile aseptische Umgebungen und reduzieren die manuelle Exposition gegenüber zytotoxischen Dämpfen, was sie für fortschrittliche Onkologie-Apotheken attraktiv macht. Ihre Integration mit KI-basierten Verifikationsmodulen und gravimetrischen Messwerkzeugen gewährleistet eine konsistente Dosierungsgenauigkeit und unterstützt die prädiktive Fehlervermeidung. Die Chance liegt darin, diese Lösungen über tertiäre Krankenhäuser hinaus auf regionale Krebszentren und Spezialapotheken auszuweiten, wo die Nachfrage nach automatisiertem Compounding steigt. Da die Robotik kostengünstiger wird, betrachten Einrichtungen die Automatisierung als langfristige Strategie zur Verbesserung der Sicherheit, Beschleunigung der Durchlaufzeiten und Unterstützung höherer Behandlungsvolumina.

- Zum Beispiel arbeitet das Grifols Kiro Oncology System in einer zertifizierten ISO-Klasse-5-Isolatorumgebung und verwendet gravimetrische Kontrollen bei jedem Schritt, um eine hohe Dosierungsgenauigkeit zur verschriebenen Dosis sicherzustellen. Es erreicht einen verifizierten Produktionsdurchsatz von bis zu 40 Chemotherapie-Zubereitungen pro Stunde.

Erweiterung von ausgelagerten Compounding-Diensten und zentralisierten sterilen Einrichtungen

Ein weiterer bedeutender Trend ist die zunehmende Abhängigkeit von ausgelagerten Compounding-Diensten, insbesondere von 503B-Auslagerungseinrichtungen, die sich auf sterile Chemotherapie-Zubereitungen spezialisieren. Diese zentralisierten Einheiten verwenden fortschrittliche Umweltkontrollen, hochkapazitive Automatisierung und validierte Sterilitätsabläufe, um standardisierte Dosen in großem Maßstab zu produzieren. Gesundheitssysteme beauftragen zunehmend diese Einrichtungen, um interne Compounding-Risiken zu reduzieren, Arbeitskräftemangel zu begegnen und eine ununterbrochene Versorgung mit individuellen chemotherapeutischen Einheiten sicherzustellen. Die Chance wächst, da das Outsourcing die Kostenprognose verbessert, die betriebliche Belastung senkt und die Produktkonsistenz erhöht. Das Wachstum regionaler Onkologienetzwerke und häuslicher Infusionsprogramme steigert die Nachfrage nach zuverlässigen externen Compounding-Partnern weiter.

Innovation in Reinraum-Infrastruktur und Kontaminationskontrolltechnologien

Ständige Innovationen in Reinraumsystemen – von intelligenten Sicherheitswerkbänken bis hin zu HEPA-gesteuerten Isolatoren und Echtzeit-Umweltüberwachung – bieten erhebliche Chancen. Einrichtungen modernisieren ihre sterilen Mischumgebungen, um den sich entwickelnden regulatorischen Anforderungen gerecht zu werden und Kontaminationsereignisse zu reduzieren. Sensorunterstützte Luftstromsysteme, Druckdifferenzüberwachung und automatisierte Partikelzähler helfen, kontrollierte Bedingungen während der Mischzyklen aufrechtzuerhalten. Da Onkologie-Regime komplexer werden und die Handhabungsrisiken zunehmen, erreichen Institutionen, die in fortschrittliche Kontaminationskontrolltechnologien investieren, höhere Compliance-Raten, verbesserte Sicherheit und reduzierte Chargenverwerfungen. Der Trend eröffnet Wege für Gerätehersteller, modulare, skalierbare Reinraumlösungen anzubieten, die auf Onkologie-Apotheken zugeschnitten sind.

Wichtige Herausforderungen

Hohe Kapitalinvestitionen und Betriebskosten fortschrittlicher Mischsysteme

Trotz starker Antriebskräfte für die Einführung stellen die hohen Anschaffungs- und Wartungskosten automatisierter und robotergestützter Mischsysteme eine große Herausforderung für viele Gesundheitseinrichtungen dar. Diese Plattformen erfordern spezialisierte Infrastruktur, dedizierte Reinraumbereiche und laufende Kalibrierung, was die Betriebsausgaben erheblich erhöht. Kleinere Krankenhäuser und regionale Onkologiezentren haben oft Schwierigkeiten, die anfängliche Investition zu rechtfertigen, insbesondere in Märkten, in denen die Erstattung für gemischte Chemotherapie begrenzt ist. Darüber hinaus erhöht die Integration fortschrittlicher Systeme in bestehende elektronische Gesundheitssysteme und Validierungsprotokolle die Komplexität und Kosten. Budgetbeschränkungen, ungleicher Zugang zu Technologie und lange Amortisationszeiten behindern weiterhin die weitverbreitete Einführung, insbesondere in ressourcenbeschränkten Gesundheitsumgebungen.

Personalmangel und Ausbildungslücken in sterilen Mischpraktiken

Der Markt steht vor Herausforderungen, die mit der begrenzten Verfügbarkeit von ausgebildetem Apothekenpersonal mit Erfahrung in sterilen Mischungen und im Umgang mit gefährlichen Arzneimitteln verbunden sind. Die Implementierung fortschrittlicher Systeme erfordert, dass Techniker und Apotheker eine spezielle Schulung in der Bedienung von Robotern, Validierung und Qualitätssicherungsverfahren durchlaufen. Hohe Fluktuation, steigende Arbeitsbelastung in Onkologieeinheiten und Lücken in professionellen Ausbildungsprogrammen verschärfen diese Herausforderungen. Ohne konsistente Kompetenzentwicklung riskieren Einrichtungen Verzögerungen bei der Mischung, Arbeitsfehler und Compliance-Probleme. Darüber hinaus erfordert die Anpassung an sich entwickelnde USP-Standards und die Aufrechterhaltung auditbereiter Dokumentation kontinuierliche Bildung, die viele Institutionen nur schwer systematisch bereitstellen können. Die Personalentwicklung bleibt ein kritischer Engpass bei der Skalierung von Modernisierungsbemühungen im Mischbereich.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Markt für gemischte Chemotherapie mit einem Anteil von 38 %, angetrieben durch fortschrittliche Onkologie-Infrastruktur, starke Einführung von robotergestützten Mischplattformen und strikte Durchsetzung der USP und Vorschriften. Große Krankenhausnetzwerke und spezialisierte Krebszentren investieren stark in Automatisierung, um Sicherheit und Workflow-Effizienz zu verbessern. Die weitverbreitete Integration digitaler Apothekensysteme, die Erweiterung der Kapazität von Infusionszentren und die Präsenz führender Anbieter von sterilen Mischlösungen stärken die regionale Führungsrolle weiter. Die wachsende Nachfrage nach personalisierten Krebstherapien und die Erweiterung ambulanter Chemotherapieprogramme stärken weiterhin die Position Nordamerikas als reifster regionaler Markt.

Europa

Europa macht 29% des globalen Marktes aus, unterstützt durch umfangreiche Onkologieversorgungskapazitäten, starke regulatorische Rahmenbedingungen und beschleunigte Modernisierung von sterilen Mischanlagen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen die Einführung von automatisierten und halbautomatisierten Mischtechnologien an, bedingt durch Sicherheitsvorschriften für die Belegschaft und strenge Anforderungen an die Kontaminationskontrolle. Investitionen in robotische Systeme, zentrale Krankenhausapotheken und grenzüberschreitende ausgelagerte Mischdienste treiben die Marktexpansion voran. Die steigende Krebsinzidenz, die zunehmende Präferenz für personalisierte Dosierungen und kontinuierliche Upgrades der Reinrauminfrastruktur in Krankenhäusern tragen gemeinsam dazu bei, Europas beträchtlichen Anteil am Markt für Mischchemotherapie zu erhalten.

Asien-Pazifik

Asien-Pazifik hält 24% des Marktes, angetrieben durch die rasche Expansion der Onkologiedienste in China, Indien, Südkorea und Japan. Die steigende Krebsprävalenz, das Wachstum von Tertiärkrankenhäusern und zunehmende staatliche Investitionen in die Infrastruktur der Krebsbehandlung beschleunigen die Einführung fortschrittlicher Mischsysteme. Während viele Einrichtungen noch auf manuelle Prozesse angewiesen sind, erlebt die Region eine schnelle Einführung automatisierter aseptischer Technologien, da Sicherheits- und Qualitätsstandards verschärft werden. Wachsende pharmazeutische Fertigungsökosysteme, zunehmender Medizintourismus und das Aufkommen von Hochvolumen-Onkologiezentren steigern die Nachfrage nach präzisen Mischlösungen in der Region weiter.

Lateinamerika, Naher Osten & Afrika (LAMEA)

Die LAMEA-Region repräsentiert 9% des globalen Marktes, unterstützt durch progressive Upgrades in der Onkologieversorgung in großen Volkswirtschaften wie Brasilien, Mexiko, Saudi-Arabien und den VAE. Viele Einrichtungen wechseln von manuellen zu teilweise automatisierten Mischsystemen, um die Sicherheit zu verbessern und das Risiko zytotoxischer Exposition zu verringern. Von der Regierung geführte Krebsbekämpfungsinitiativen, der Ausbau privater Krankenhausnetzwerke und zunehmende Kooperationen mit internationalen Anbietern steriler Mischungen fördern die Einführung. Hohe Kapitalkosten, begrenzte Spezialistenausbildung und ungleichmäßige regulatorische Durchsetzung schränken jedoch die breitere Durchdringung ein und halten die Region in einem aufstrebenden Stadium der Marktentwicklung.

Marktsegmentierungen:

Nach Technologie

- Mit Roboterarm

- Ohne Roboterarm

Nach Dosistyp

- Nicht-chemotherapeutisch

- Chemotherapeutisch

Nach Mischtyp

- Änderung des pharmazeutischen Wirkstoffs

- Derzeit nicht verfügbare pharmazeutische Herstellung

- Änderung der pharmazeutischen Dosierung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für die Herstellung von Chemotherapiepräparaten ist durch eine starke Beteiligung von Automatisierungsführern, Anbietern steriler Herstellungstechnologien und auf Onkologie fokussierten Apothekenlösungen geprägt. Wichtige Akteure wie Baxter International, B. Braun Melsungen, Fresenius Kabi, Grifols, Omnicell und Equashield konkurrieren durch die Weiterentwicklung von robotergestützten Herstellungssystemen, Kontaminationskontrollsystemen und geschlossenen Arzneimitteltransfersystemen, die die Dosierungsgenauigkeit und die Sicherheit der Bediener verbessern. Diese Unternehmen integrieren zunehmend digitale Verifikationen, gravimetrische Kontrollen und elektronische Chargendokumentationen, um die Einhaltung der USP und Standards zu stärken. Strategische Investitionen konzentrieren sich auf die Erweiterung der automatisierten sterilen Herstellungskapazitäten, die Verbesserung der Interoperabilität mit Apothekeninformationssystemen und die Entwicklung von Lösungen, die die Exposition gegenüber gefährlichen Arzneimitteln reduzieren. Partnerschaften mit Krankenhausnetzwerken, Upgrades der Onkologie-Reinrauminfrastruktur und die steigende Nachfrage nach personalisierten Chemotherapie-Regimen intensivieren den Wettbewerb weiter. Während Einrichtungen von manuellen zu automatisierten Arbeitsabläufen übergehen, differenzieren sich Branchenführer durch Zuverlässigkeit, präzise Technik und regulatorisch abgestimmte Herstellungstechnologien, um ihre Position in diesem sich entwickelnden Markt zu festigen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Oktober 2025 schloss Teva eine Lizenz- und Liefervereinbarung mit Prestige Biopharma zur Vermarktung des Biosimilars Tuznue® (Trastuzumab) in wichtigen europäischen Märkten ab.

- Im Jahr 2025 stellte Sandoz seinen strategischen Fahrplan vor und hob wichtige Pipeline-Katalysatoren auf der 43. jährlichen J.P. Morgan Healthcare Conference hervor, wobei der Fokus auf Onkologie und Biosimilar-Entwicklung verstärkt wurde.

- Im Jahr 2024 kündigte Baxter das „anhaltende Wachstum seines Pharma-Portfolios“ an, einschließlich neuer Injektionsprodukt-Einführungen und der Erweiterung seines Compounding- und sterilen Injektionsgeschäfts.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, Dosistyp, Compounding-Typ und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach automatisierten und robotergestützten Compounding-Systemen wird zunehmen, da Onkologiezentren Präzision, Sicherheit und Effizienz der Arbeitsabläufe priorisieren.

- Die Einführung fortschrittlicher Kontaminationskontrolltechnologien und geschlossener Arzneimittel-Transfersysteme wird die Einhaltung sich entwickelnder Sicherheitsvorschriften stärken.

- Personalisierte Chemotherapieprotokolle werden weiterhin die Nachfrage nach dosisflexiblen und hochpräzisen Compounding-Plattformen antreiben.

- Die Integration digitaler Verifizierungstools, gravimetrischer Messungen und intelligenter Software wird die Rückverfolgbarkeit verbessern und Zubereitungsfehler reduzieren.

- Zentralisierte sterile Compounding-Einrichtungen werden expandieren und Krankenhäuser unterstützen, die mit Kapazitätsgrenzen und Personalmangel konfrontiert sind.

- KI-gesteuerte Entscheidungsunterstützung und prädiktive Planung werden zunehmend die Arbeitsabläufe bei der Chemotherapievorbereitung optimieren.

- Investitionen in Reinraum-Upgrades und aseptische Infrastruktur werden in aufstrebenden Onkologiemärkten zunehmen.

- Outsourcing-Partnerschaften zwischen Gesundheitssystemen und spezialisierten Compounding-Anbietern werden an Dynamik gewinnen.

- Schulungsprogramme für den Umgang mit gefährlichen Arzneimitteln und den Betrieb von Robotern werden standardisierter.

- Die regulatorische Verschärfung im Hinblick auf die Exposition gegenüber gefährlichen Arzneimitteln wird den Übergang von manuellen zu automatisierten Compounding-Verfahren beschleunigen.